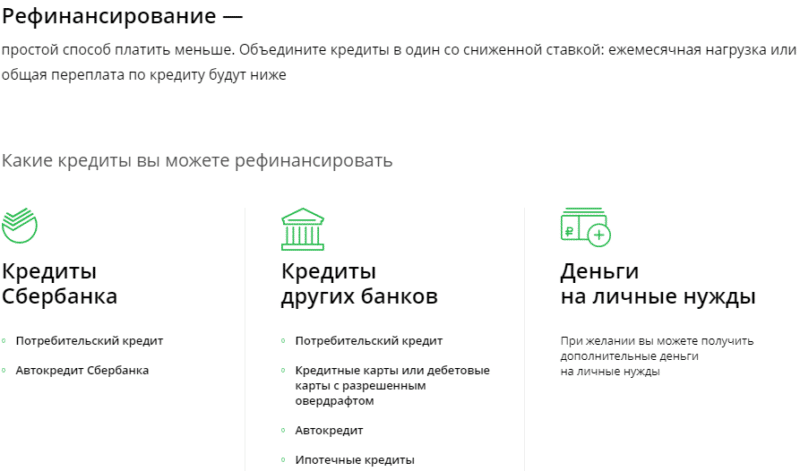

Как объединить все кредиты в один банк

Условия объединения кредитов в один в Сбербанке

Объединение кредитов в один в Сбербанке — востребованный продукт на финансовом рынке. Это связано не только с непосильными долговыми обязательствами населения страны, но и с упрощением процедуры внесения ежемесячных платежей. Однако перед тем, как объединить кредиты, следует произвести расчет предполагаемой выгоды.

В каких случаях востребовано консолидирование нескольких денежных займов

Для физических лиц будет выгодно обратиться за подобной услугой в Сбербанк, если:

- первоначально были взяты кредиты под высокую ставку, которую удастся уменьшить путем обращения к новому заемщику;

- общая сумма ежемесячных платежей стала непосильна для семейного бюджета и присутствует необходимость ее уменьшения.

Плюсы программы

Условия объединения кредитов.

Преимущества возможности соединить несколько кредитов в Сбербанке сводятся к следующим позициям:

- данная финансовая организация предлагает прозрачные и доступные условия предоставления займа;

- возможно соединение разных типов долговых обязательств;

- право включить не только ссуды, выданные сторонним заемщиком, но и взятые ранее непосредственно в Сбербанке;

- замена нескольких платежей, имеющих разные даты внесения, одним;

- возможность вывести заложенный ранее объект из-под обременения;

- вероятность получить одобрение на выдачу суммы, превышающей размер общей задолженности и направить излишки на любые нужды.

Кроме того, существенным фактором является то, что Сбербанк допускает использование этой программы теми, у кого оформлен только 1 кредит.

Недостатки программы

Главный недостаток, присущий в Сбербанке объединенному займу — объединить кредиты в один можно только если они были взяты под покупку авто и потребительские расходы.

Долговые обязательства, возникшие по кредитке, выпущенной Сбербанком, добавить в эту программу нельзя, а полученная у него ипотека может быть только реструктуризирована. Это ограничение не распространяется на задолженности этих типов перед другими кредитными организациями.

Кроме того, рефинансирование своих собственных кредитов Сбербанк проводит только при условии объединения с ними минимум 1 ссуды сторонней организации.

Обращаясь за рефинансированием на условиях увеличения срока выплаты, следует помнить, что это может привести к увеличению общей стоимости кредита, несмотря на снижение процентной ставки. Такая процедура может быть невыгодна и в том случае, если большая часть первоначального займа уже выплачена.

Один из самых существенных недостатков — невозможность рефинансировать кредиты, взятые в валюте, отличной от национальной, и те, по которым ранее была проведена реструктуризация.

Условия для объединения кредитов в один

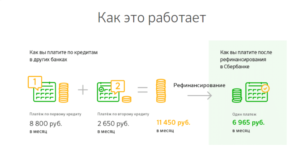

Как работает объединение кредитов Сбербанк.

Объединение кредитов в Сбербанке возможно на следующих условиях:

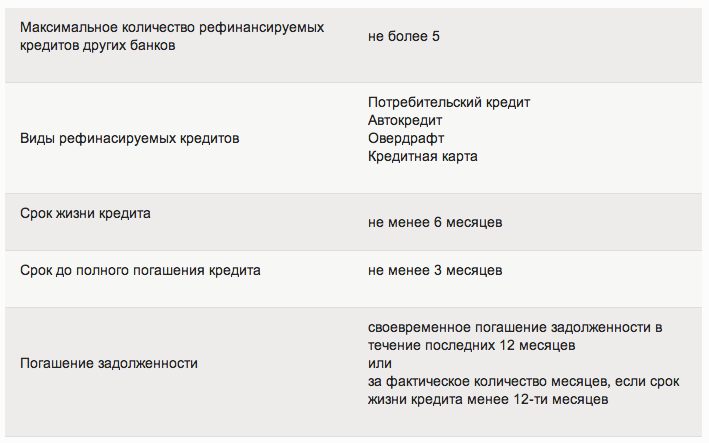

- максимальное количество рефинансируемых займов не может превышать 5 штук;

- максимально доступная длительность возврата долга — 7 лет;

- общая сумма всех соединяемых долгов не должна превышать 3 млн руб.;

- минимальная сумма 30 тыс. руб. (важно то, что это минимально допустимый остаток по каждому из соединяемых долгов, включить в программу тот, где необходимо вернуть меньшую сумму, нельзя).

Заемщик, желающий стать участником такой программы, должен соответствовать стандартным требованиям Сбербанка, которые предъявляются ко всем кредитуемым:

- возрастное ограничение: не моложе 21 в момент обращения и не старше 65 к расчетной дате возврата ( для судей предусмотрена привилегия — 70 лет к моменту погашения долга);

- минимальные требования к стажу работы — 3 месяца на текущем месте и 6 месяцев за последние 5 лет для лиц, принимающих участие в зарплатном проекте, для прочих эти сроки удваиваются.

Процентная ставка, под которую предлагается оформить объединение, варьируется в зависимости от параметров итогового займа и составляет:

- 11,9% при выдаче суммы, превышающей 500 тыс. руб. на срок менее 5 лет;

- 12,9 при ссуде менее 500 тыс. руб., подлежащей погашению не более чем через 5 лет, или ссуде, превышающей 500 тыс. руб., при условии возврата через больший срок;

- 13,9% если займ, размер которого меньше 500 тыс. руб, планируется гасить более 5 лет.

Как объединить кредиты в Сбербанке?

Для консолидации займов в один в Сбербанке необходимо подать заявление в отделении банка по месту регистрации. В режиме онлайн подобные обращения не принимаются.

Для того чтобы сотрудник кредитного отдела начал рассмотрение анкеты, должны быть соблюдены требования:

- объединяемые долговые обязательства возникли не ранее чем 6 месяцев назад;

- производилось своевременное внесение регулярных платежей.

Условия объединения кредитов Сбербанка.

Документы для объединения кредитов в Сбербанке

Чтобы посредством Сбербанка объединить в один 2 и более займов достаточно предъявить сотруднику:

- паспорт;

- сведения о соединяемых займах (получить их можно посредством интернет банкинга организаций-кредиторов).

Те, кто помимо объединения задолженностей в рамках 1 кредита хочет получить дополнительную наличность, должны предоставить:

- подтверждение трудоустройства в виде копии трудовой книжки или договора, заключенного с работодателем;

- 2-НДФЛ.

Это требование не распространяется на участников зарплатных проектов. Они могут увеличить величину займа без лишних бумаг.

Всё, что вы хотели знать про объединение кредитов

И даже больше

143 Views

Здравствуйте, уважаемые читатели.

Тысячи и тысячи людей в нашей стране каждый день оформляют на себя ссуды ради того, чтобы совершить такую покупку, которую иначе бы они сделать не смогли в силу различных обстоятельств.

Банк в данном случае оказывает вам помощь, чтобы вы ни в чём себе не отказывали и улучшали качество своей жизни, однако, разумеется, не бесплатно. С вас он спросит погашение долга плюс проценты, с которых тот и имеет выручку.

Правда сейчас единственным займом обойтись бывает довольно сложно, поэтому никого не удивишь тем, что на тебе висит ещё парочка долгов. А как иначе, ведь жить хорошо хочется всем, а вот получать достойную заработную плату выходит не у каждого.

Но тут у нас появляется проблема. Дело в том, что держать все сроки выплаты в голове бывает весьма трудно и поэтому некоторые люди предпочитают соединить несколько ссуд в одну большую, чтобы не забивать голову лишней информацией.

В этой статье мы узнаем, как объединить все кредиты в один, выясним дополнительные плюсы с этого и рассмотрим варианты того, как это можно сделать легко и главное быстро.

Преимущества объединения

Начнём, пожалуй, с приятностей, которых у этого процесса довольно много. Но мы заденем здесь только самые главные и существенные, благодаря которым вы сможете заметно облегчить свою жизнь.

И первое, о чём хотелось бы сказать – это экономия бюджета. Тут такая ситуация получается: если вы собираетесь взять в долг только за тем, чтобы погасить предыдущий, то рискуете не потянете долговые обязательства, так как вам придётся обслуживать сразу две ставки, а это очень невыгодная затея.

Кроме того велик шанс того, что вам попросту откажут в услуге, ведь банк прежде всего заботит не то, как хитро вы хотите выйти из положения, а его собственные деньги, и он обезопасит себя всеми возможными и невозможными путями, лишь бы те финансы, которыми он располагает, вернулись обратно.

А тут вы явились и требуете средства, при этом, не осознавая, что сотрудник может проверить вас по базе данных и выяснить, что ваша кредитная линия вот-вот испортиться из-за непогашенного долга.

А если есть просрочка, то это автоматически на 99% гарантирует отказ вам в предоставлении денег. Вы, конечно, можете заявить, будто используете эти средства только затем, чтобы расплатиться с предыдущим кредитом, да вот только банки – это не те организации, где привыкли верить на слово.

Однако, обратившись с просьбой об объединении кредитов, вы не только повысите шансы на положительное решение по вашему вопросу, но и сэкономите приличную сумму, так как при этом процессе ставки не суммируются, а высчитывается новая.

Она может быть чуть выше, чем та, которая на вас висит сейчас, но в любом случае будет ниже, чем, если бы вы взяли два разных кредита и решили бы таким образом расплатиться с долгами.

Также поводом воспользоваться этой возможностью, можно назвать удобство в погашении. Дело в том, что при наличии нескольких долгов вы чётко должны помнить, когда и где вы должны их погасить.

Это очень важно, так как единственная просрочка, даже по забывчивости, обязательно приведёт к тому, что ваша кредитная история замарается и в следующий раз попросить ссуду у финансового учреждения у вас не получится ввиду того, что вы постоянно будете нарываться на отказ в просьбе.

Но, соединив сразу несколько кредитов в один большой, вы мгновенно решаете эту проблему. В таком случае всё, о чём вам придётся помнить, так это о том, чтобы в установленные сроки ежемесячно погашать единственный долг, а не несколько в разные временные промежутки.

К тому же сделать это позволительно в одном и том же банке, а не у разных кредиторов. В итоге, вам не придётся бегать по всему городу, чтобы лично посещать каждый филиал и уже там отдавать кровно заработанные в счёт уплаты.

Поэтому возможность объединения – это поистине замечательная возможность освободить себя от нескольких проблем сразу и при этом не попасть в чёрный список, из которого выбраться бывает очень сложно, если вообще это можно сделать.

Так что, если вы оказались в трудной жизненной ситуации, то бегом пользоваться рефинансированием, так как именно подобным образом обзывают объединение долгов, чтобы помочь справиться с обстоятельствами.

Как работает рефинансирование и что для этого необходимо

Первое, о чём вам придётся задуматься – это над выбором учреждения, где вы хотели бы оформить такую услугу. Как правило, этим занимаются практически все крупные банки России, например ВТБ 24 или Сбербанк, где позволяют соединить до пяти долгов сразу.

После этого обязательно проконсультируйтесь по этому вопросу с сотрудником банка, чтобы разобраться в каждом вопросе и раскрыть нюансы по каждому из пунктов договора.

Помимо этого придётся побегать по всем организациям, где вы брали ссуду. У каждой из них необходимо получить несколько документов, которые вы должны предоставить в тот банк, где собираетесь рефинансироваться.

Обычно пакет документов состоит из:

- Справки о кредите;

- Вашей характеристики;

- Реквизитов заёмного счёта.

Этого будет достаточно, но медлить не стоит, так как, получив нужную справку, вы можете опоздать со сроками действия другой, поэтому спешить надо в ваших же интересах.

Затем остаётся только со всеми бумажками обратиться к кредитору, с просьбой составить договор о рефинансировании. Процедура здесь схожа с теми, при которых выдаётся простая ссуда, поэтому вам также пригодятся паспорт и справка о доходах.

Тут же вы заполните стандартную анкету, после чего необходимо подождать 2-3 дня, пока ваше заявление будет рассматриваться. Если его одобрят, то вы подписываете необходимые договора, и банк сразу же переводит деньги другим учреждениям в качестве покрытия долгов.

Вы же остаётесь с одним общим, выплачивая его по мере возможностей. Вот так просто и без каких-либо дополнительных трудностей у вас появляется шанс не только сэкономить собственные средства, но и выйти их трудной жизненной ситуации, в которую так легко попасть.

Заключение

В итоге мы выяснили, чем полезно рефинансирование, что это вообще такое, в каких ситуациях оно может вам пригодиться и в каком банке это можно сделать. Так что, если вы не хотите остаться с плохой кредитной историей или проходить через суды, то смело выбирайте этот вариант.

Надеюсь, информация была для вас полезной и в будущем у вас не возникнет трудностей воспользоваться ею на практике. Всего вам доброго и до новых встреч!

Как объединить несколько кредитов в один?

При наличии нескольких кредитов на одном заемщике нередко возникают сложности с их оплатой. Особенно это касается тех случаев, когда ссуды оформлены в разных банках. Лишняя документация, сложности с оплатой и потеря время, комиссии — все это со временем доставляет неудобства. В этом отношении лучшим вариантом станет объединение нескольких кредитных обязательств в одну общую ссуду. Такая процедура возможна и предлагают ее многие крупные банки (как и процедуру рефинансирования, проводимую, в том числе, и ВТБ 24: детали процедуры в статье по ссылке).

Условия для объединения кредитов в один

Процедура объединения нескольких займов в один общий обычно предлагается вместе с программами рефинансирования. В итоге многие заемщики воспринимают два данных действия как одно и тоже. Отличие их заключается в том, что рефинансирование подразумевает погашение одной ссуды за счет другой. Объединение двух и более займов — это их консолидация.

Основным условием для выдачи такого консолидированного займа является добросовестность заемщика по погашению кредитных обязательств. Если он показывает, что он является надежным плательщиком уже в течение нескольких месяцев, то любой банк будет рад такому клиенту.

Условия для выдачи общей консолидированной ссуды мало чем отличаются от оформления стандартной. Потребуется обычный для этого набор документов:

- российский паспорт и его заверенные копии, второй документ для подтверждения паспортных данных;

- наличие постоянной регистрации в регионе присутствия того банка, куда следует обращение за объединением займов;

- заверенная работодателем копия трудовой книжки и справка о доходах.

Самый простой вариант объединить несколько кредитных обязательств — это если все они оформлены в одном банке. Тогда и документов требуется меньше, поскольку основные данные по клиенту у банковского учреждения уже есть. Потребуется также предоставить реквизиты счетов, на которые выплачиваются погашения.

Преимущества объединения кредитов

Преимущества объединения разных кредитов в один имеют несколько основных моментов:

- консолидация нескольких займов в общий позволяет уменьшить переплату по нескольким кредитам за счет оптимизации процентной ставки;

- удобство по внесению платежей по кредитным обязательствам — нет необходимости помнить в какой срок и в какой банк вносить платежи;

- многие банки предлагают программы рефинансирования и объединения по более выгодному проценту, что также позволит уменьшить переплату;

- ежемесячный платеж уменьшается благодаря увеличению срока кредитования;

- добавляется положительный момент к кредитной истории за счет досрочного погашения нескольких займов.

Объединение нескольких кредитов в один в ВТБ 24

ВТБ 24 предлагает объединение кредитов других банков по программе рефинансирования. Для того, чтобы воспользоваться ее возможностями, кроме стандартного набора документов необходимо также предоставить справку о текущем состоянии ссуды, заверенную работником кредитующего банка.

Условия рефинансирования и объединения займов в ВТБ 24 следующие:

- возрастные рамки от 21 года до 70 лет;

- период кредитования от полугода до 5 лет;

- срок до окончания текущего займа — не менее трех месяцев;

- отсутствие просрочек по платежам за последние пол года;

- как и Сбербанк, ВТБ 24 предоставляет рефинансирование только на те ссуды, которые были выданы в рублях.

В ВТБ 24 данный консолидированный займ считается целевым, можно объединить сразу до шести имеющихся кредитов. Погашать можно досрочно полностью или частями.

Процентная ставка по рефинансированию кредитов

Сумма рефинансирования в ВТБ 24 находится в пределах от 100 тыс. до 3 млн. Процент при объединении кредитов в ВТБ 24 составляет от 13,9% до 15%. Такая процентная ставка выгодна в определенных условиях при наличии крупных потребительских или товарных займов. Нередко она выгодна и при автокредите или ипотеке.

Соискателю необходимо заранее ознакомиться с условиями консолидации и процентной ставкой в ВТБ 24. Внимательное изучение и анализ ситуации позволит получить хорошую выгоду, уменьшив как общую переплату, так и размер ежемесячного платежа.

Как объединить кредиты в Сбербанке

Сбербанк, как и ВТБ 24, предлагает собственный потребительский кредит на рефинансирование других займов, однако по несколько иным условиям:

- максимальная сумма кредитования составляет миллион рублей;

- период действия нового кредитного договора — до 5 лет;

- возраст заемщика должен составлять от 21 года до 65 лет;

- процентная ставка составит от 14,9% до 18,9%, в зависимости от текущего процента и оставшегося периода до окончания кредитного договора.

Заявление на консолидацию кредитных обязательств в Сбербанке подается вместе с прочими документами в отделение банка. В течение двух дней будет принято решение о рефинансировании.

Документы для объединения кредитов в Сбербанке

Для тех заемщиков, кто еще не является клиентом Сбербанка, потребуется полный пакет документов, аналогичный тому, который требуется на получение ссуды. К этому необходимо также прибавить документы, предоставляющие информацию об объединяемых займах.

Для зарплатных или кредитных клиентов Сбербанка пакет документов будет более упрощенным.

Объединить кредиты разных банков в один

Потребительские кредиты и займы наличными сегодня популярны как никогда. И это не удивительно, ведь благодаря им, человеку не нужно копить деньги, а можно просто купить нужную вещь «сейчас», отдавая деньги за нее постепенно. Но нередки стали и случаи, когда люди набирают по два, а то и три кредита, и только со временем понимают, что выплата стала слишком непосильной.

Во-первых, нужно платить кредиты в разные банки, что не всегда удобно. Во-вторых, приходится платить проценты и там, и там. А в-третьих – ну это просто неудобно. Но есть и выход, и этот выход – объединение кредитов в один единый в каком-либо одном банке.

Два способа объединить кредиты

Существует всего два способа объединить несколько кредитов в один единый и перевести их в один общий банк…

Услуга рефинансирования кредитов сегодня стала невероятно востребованной, что и не удивительно. Каждый банк борется за клиентов, и каждый пытается предложить потенциальному клиенту условия, в которых он будет чувствовать себя максимально комфортно при явной выгоде банка. Все это итак понятно. Ну а услуга рефинансирования позволяет перевести один кредит или несколько из одного банка в другой. По сути, процедура представляет собою нечто вроде перекупки кредита другим банком при желании самого заемщика.

Данная процедура многими банками попросту даже не упоминается, что вполне нормально, ибо по своей сути консолидация является тем же рефинансированием. Отличие только одно – рефинансирование позволяет перевести даже один кредит в другой банк, а консолидация предусматривает исключительно объединение кредитов в один единый.

Зачем объединять кредиты в один и какая от этого польза?

Польза от объединения кредитов в один, особенно путем рефинансирования, просто невероятна. Объединив кредиты, вы извлекаете пользу в виде:

- уменьшения процентных ставок по разным кредитам;

- объединения кредита в один в одном едином банке (это удобно);

- возможности пересмотреть условия кредитования;

- увеличения сроков выплат за счет снижения ежемесячной финансовой нагрузки.

То есть, выгода налицо. К тому же, объединить кредиты разных банков в один может практически каждый заемщик без исключения. Однако заемщик должен отвечать ряду требований…

Требования к заемщику при объединении кредитов

На самом деле требования довольно просты и представляют собою лишь как таковую страховку банка, готового взять на себя долг заемщика:

- заемщик не должен иметь просрочек на момент обращения в банк;

- кредиты выплачиваются не менее трех/шести месяцев (зависит от банка);

- заемщик должен иметь постоянную регистрацию в РФ;

- должен быть платежеспособным (иметь справку о доходах и т.п.).

В некоторых случаях может потребоваться наличие движимого или недвижимого имущества, способного стать залогом.

Как объединить кредиты и с чего начать?

Схема действий достаточно проста. Перед тем, как объединить кредиты в один целый, разумно будет определиться с банком, в котором эти кредиты собственно и должны быть объединены. Обязательно обратите при этом на условия, на основе которых будет происходить объединение, и просчитайте потери и выгоды. Обратите внимание на комиссии, наличие моратория на досрочную выплату, сроки, процентные ставки и т.п.

Выбрали банк? Тогда у консультанта возьмите весь список документов, требующихся для принятия банком решения о рефинансировании. Соберите документы и оформляйте. К слову, обычно требуется стандартный список документов:

- паспорт гражданина РФ;

- СНИЛС;

- кредитный договор;

- справки об отсутствии просрочек;

- справки о платежеспособности.

Дополнительные документы запрашиваются каждым банком индивидуально. Другими словами, в любом случае, без консультации со специалистом выбранного банка не обойтись.