Бэсп что это такое

В. 4 Платежная система Банка России (БЭСП)

В.3 Национальная платежная система

Национальная платежная система регулируется ФЗ «О национальной платежной системе» (далее НПС).НПС основывается на современных банковских технологиях, является базисом при проведении расчетных операций в экономике, но не должно быть монополии одной платежной системы. Центральный банк в НПС играет ключевую роль.

Во-первых, он организуют системы перевода средств, специально разрабатываемые для обеспечения валовых расчетов в режиме реального времени по отдельным межбанковским обязательствам, и управляет ими.

Во-вторых, предоставляет услуги по межбанковским расчетам системам многосторонних зачетов взаимных требований, выявляемые в конце определенного расчетного цикла.

В-третьих, Центральный банк выполняет функции контроля и надзора за платежными системами.

В-четвертых, Центральный банк предоставляет кредиты на завершение расчетов.

Основные задачи, которые призвана решать национальная платежная система, следующие:

– обеспечение оптимальной скорости межбанковских расчетов и сокращение денежных средств в обороте;

– создание эффективного механизма для управления коммерческим банком и центральным банком;

– снижение расчетных, операционных и других рисков и создание надежной и безопасной системы;

– интеграция в единое целое денежных, валютных, фондовых рынков.

Для организации систем передачи информации о платежах и расчетах по ним в России были применены наиболее прогрессивные (из возможных) технологий.

Платежная система Банка России – это часть национальной платежной системы(платежной системы Российской Федерации). Обеспечение ее эффективного и бесперебойного функционирования является одной из целей деятельности Банка России, установленных Федеральным законом от 10.07.02 № 86-ФЗ «О Центральном банке Российской Федерации (Банке России)». В соответствии с этим законом Банк России устанавливает правила расчетов в Российской Федерации, проводит межбанковские безналичные расчеты через свою платежную систему, осуществляет расчетное обслуживание счетов бюджетов бюджетной системы Российской Федерации и других клиентов, не являющихся кредитными организациями.

В свою очередь, эффективно и бесперебойно функционирующая платежная система, прежде всего платежная система Банка России, способствует реализации других целей Банка России, установленных Федеральным законом «О Центральном банке Российской Федерации (Банке России)»: поддержанию устойчивости рубля, используя его в качестве средства платежа, а также укреплению банковской системы Российской Федерации.

Платежная система Банка России – это ключевой механизм, через который реализуется денежно-кредитная и бюджетная политика России.

Через платежную систему Банка России осуществляются значительные по количеству и преобладающие по объему доли платежей, проводимых через платежную систему Российской Федерации.

В общем количестве и объеме платежей, проведенных через платежную систему Банка России в 2011 году, доля платежей кредитных организаций (филиалов) составила 83,7% по количеству и 84,9% по объему платежей, доля платежей клиентов, не являющихся кредитными организациями, – 16,1 и 10,1%, доля собственных платежей Банка России – 0,2 и 5,0% соответственно.

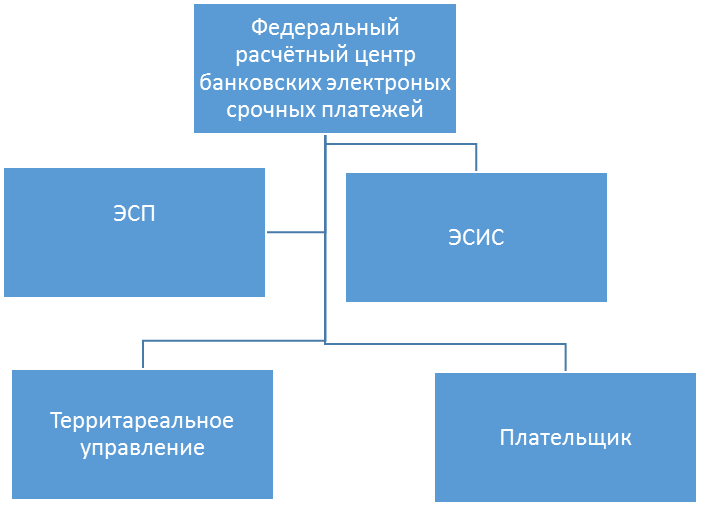

Платежная система Банка России включает следующие системы расчетов, различающиеся по территориальному охвату, объему проводимых платежей, правилам и регламенту функционирования, составу участников, используемым расчетным документам, скорости проведения платежей и используемой технологии:

1. система банковских электронных срочных платежей (далее – система БЭСП);

2. более семидесяти отдельных систем внутрирегиональных электронных расчетов (далее – системы ВЭР);

3. система межрегиональных электронных расчетов (далее – система МЭР);

4. системы расчетов с применением авизо (почтовых и телеграфных), основанные на использовании бумажных технологий и другие.

Система БЭСП обеспечивает осуществление расчетов с использованием электронной технологии в режиме реального времени в масштабах страны.

Системы ВЭР обеспечивает осуществление расчетов с использованием электронной технологии в региональных компонентах.

Система МЭР обеспечивает осуществление расчетов с использованием электронной технологии между региональными компонентами.

Система расчетов между учреждениями Банка России с применением авизо обеспечивает осуществление расчетов с использованием бумажной технологии на внутрирегиональном и межрегиональном уровнях.

Платежи в перечисленных системах расчетов Банка России проводятся без каких-либо специальных требований к их размеру и назначению, на платной основе или бесплатно в соответствии с законодательством Российской Федерации.

Банк России без взимания платы осуществляет операции со средствами федерального бюджета, средствами государственных внебюджетных фондов, средствами бюджетов субъектов Российской Федерации и средствами местных бюджетов.

Для осуществления расчетов клиентам Банка России – всем кредитным организациям, действующим на территории Российской Федерации, их филиалам (по решению кредитной организации), Федеральному казначейству, его территориальным органам и другим организациям, не являющимся кредитными, открываются банковские (корреспондентские) счета (субсчета) в учреждениях Банка России, расположенных в регионах Российской Федерации.

Платежи осуществляются в пределах остатка денежных средств на корреспондентском счете (субсчете) кредитной организации (филиала), имеющихся на момент оплаты, с учетом средств, поступающих в течение операционного дня, и кредитов Банка России в случаях, установленных нормативными актами Банка России и заключенными между Банком России и кредитными организациями договорами.

Платежи с использованием электронных технологий составляют основную часть в платежах, проводимых через платежную систему Банка России. В 2010 году их доля достигла 99,7% от общего количества и 99,6% от общего объема платежей, проведенных через платежную систему Банка России.

При проведении через платежную систему Банка России платежей с использованием электронных технологий расчетные документы направляются клиентами в Банк России преимущественно в виде электронных сообщений по каналам связи или на магнитных носителях.

Электронные сообщения составляются в формате, разработанном Банком России, и пересылаются с использованием транспортной системы Банка России.

Система БЭСП является централизованной на федеральном уровне системой валовых расчетов в режиме реального времени.Обеспечение ее функционирования и развития – одно из главных направлений работы по совершенствованию платежной системы, которая проводится Банком России.

Регулярное проведение платежей в системе БЭСП начато 21 декабря 2007 года.

Система БЭСП функционирует наряду с другими системами расчетов Банка России. Участие клиентов Банка России в ней добровольное. Участники системы БЭСП также вправе проводить свои платежи через другие расчетные системы платежной системы Банка России.

Для клиентов Банка России предусматриваются различные уровни участия в системе БЭСП: прямое (ПУР – прямые участники расчетов) и ассоциированное (АУР – ассоциированные участники расчетов).

Прямые участники имеют непосредственный доступ к проведению платежей в режиме реального времени в соответствии с единым по всей стране регламентом, а также имеют возможность использовать все услуги, предоставляемые системой БЭСП.

Ассоциированные участники имеют опосредованный доступ к проведению платежей в системе БЭСП через региональные компоненты и имеют возможность использовать только отдельные услуги системы БЭСП.

Не нашли то, что искали? Воспользуйтесь поиском:

Система банковских электронных срочных платежей – это

Глава 2

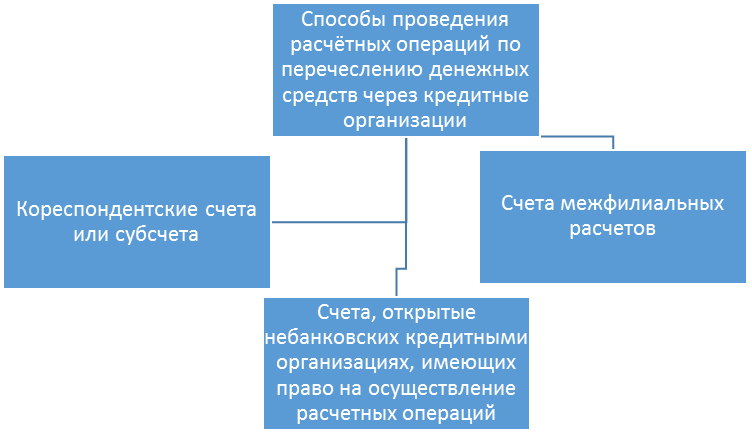

Корреспондентский счет – это счет, на котором отражаются расчеты, произведенные одним кредитным учреждением по поручению и за счет другого на базе заключенного корреспондентского контракта. Корреспондентские счета по интернациональным расчетам разделяются на два вида: счета «Ностро» и счета «Лоро».

• счета НОСТРО — текущие счета на имя банка (распорядителя счета), именуемого банком-респондентом, в банке-корреспонденте, отражаемые в активе баланса первого;

• счета ЛОРО— текущие счета, открываемые банком-корреспондентом коммерческому банку-респонденту, отражаемые у него в пассиве баланса;

• счета ВОСТРО — счета зарубежных банков в банке-резиденте в местной валюте либо валюте третьей страны.

Счета НОСТРО в одном банке являются счетами ЛОРО у его банков-корреспондентов и напротив. Счета ВОСТРО — те же счета ЛОРО, относящиеся к зарубежным банкам-корреспондентам.

Для идентификации участников расчётов и расчётно-кассовых центров (РКЦ) применяются уникальные в рамках платежной системы Банка России девятизначные банковские идентификационные коды, присвоение которых осуществляет Банк России.

Банковский идентификационный код имеет следующую структуру:

§ 1 – 2 разряды – код Российской Федерации (используется код 04);

§ 3 – 4 разряды – код территорий Российской Федерации в соответствии с разрядами 1 и 2 ОКАТО (код 00 в указанных разрядов БИК);

§ 5 – 6 разряды – идентификатор подразделения расчётной сети Банка России, РКЦ, уникальный в рамках территориального учреждения Банка России.

§ 7 – 9 разряды – идентификатор кредитной организации (филиала)

Платежи с корреспондентских счетов могут выполняться и при отсутствии на их достаточного количества средств, если контрактом предвидено кредитование счета. На дела, возникающие на основании таких договоров, распространяют свое действие нормы права, находящиеся в главе 45 ГК РФ, рассмотренные выше, если другое не предвидено законом, другими нормативными правовыми актами либо установленными в согласовании с ними банковскими правилами (ст. 860 ГК РФ).

Корреспондентские счета бывают 2-ух видов:

1) корреспондентские счета коммерческих банков в ЦБ РФ;

2) корреспондентские счета коммерческих банков друг у друга.

Корреспондентский счет коммерческого банка в ЦБ РФ раскрывается в процессе сотворения коммерческого банка для формирования его уставного капитала. При удачливости формирования уставного капитала ЦБ РФ воспринимает решение о выдаче создаваемому банку лицензии на воплощение банковской деятельности. После гос. регистрации вновь сделанного коммерческого банка корреспондентский счет становится формой учета имущества банка и его роли в формировании запасного фонда банковской системы, также представляет собой предпосылку воплощения расчетных операций.

Глава 3

Система банковских электронных срочных платежей – это

Это система валовых расчетов в режиме реального времени. Такие системы есть более чем в 80 странах мира. Возникновение этих систем обусловливается тем, что срочность как правило требуется для крупных и сверхкрупных платежей (при том, что сами эти платежи составляют лишь около 5 % всех платежей, по ним проходит около 95 % денежных средств). Именно поэтому они должны как можно быстрее становиться окончательными, и обеспечиваться надежным управлением рисками.

В нашей стране система валовых расчетов в режиме реального времени называется системой БЭСП – системой банковских электронных срочных платежей.

Система БЭСП – это дополнительная система – она функционирует наряду с системами межрегиональных и внутри региональных электронных расчетов, то есть участники системы БЭСП могут проводить платежи через платежную систему Банка России и с применением систем ВЭР и МЭР.

Особым участником расчетов(ОУР) является подразделение расчётной сети Банка России, структурное подразделение Банка России, которое имеет возможность использовать услуги системы БЭСП для ОУР.

Прямым участником расчетов(ПУР) является кредитная организация (ее филиал), которая имеет возможность использовать услуги системы БЭСП, предусмотренные для ПУР, а также организация, не являющаяся кредитной, имеющие БИК.

Ассоциированным участником расчетов (АУР) является кредитная организация (ее филиал), которая имеет возможность использовать услуги системы БЭСП, предусмотренные для АУР.

Правила функционирования Система БЭСП определяются Положением Банка России от 25 апреля 2007 года. № 303-П «О системе валовых расчетов в режиме реального времени Банка России».

§ Правила проведения платежей в системе БЭСП;

§ Включения (исключения) в состав (из состава) участников системы БЭСП.

§ Кредитных организация (их филиалов);

Прием в расчет ЭПС осуществляется в системе БЭСП при положительном результате контроля возможности осуществления расчета, при этом расчет осуществляется немедленно. Прием в расчет является этапом обработки ЭПС в системе БЭСП, в результате выполнения которого осуществляется расчет в системе БЭСП с отражением в режиме реального времени операции по списыванию денежных средств с банковского участника –плательщика в ОУР, в результате чего платеж становится безотзывным.

Обработка ЭПС в системе БЭСП завершается одним из следующих результатов и регистрируется в системе с установлением соответствующего статуса:

§ ЭПС оплачено – в случае осуществления расчета;

§ ЭПС отложено – в случае помещения ЭПС по платежу ПУР во внутридневную очередь отложенных ЭПС.

Глава 4

Субсчет это– в бухгалтерском учете – вид промежуточных счетов между синтетическими и аналитическими счетамибухгалтерского учета. Субсчета используются в целях дополнительной группировки аналитических счетов. Субсчета открываются в отношении тех синтетических счетов, которые представлены значительнойноменклатурой учитываемых объектов.

Субсчета к синтетическим счетам бухгалтерского учета приведённые. Приказе Минфина от 31.10.2000 № 94н.

Так, например, к счету 08 предполагается открытие следующих субсчетов:

· 08-1 «Приобретение земельных участков»;

· 08-2 «Приобретение объектов природопользования»;

· 08-3 «Строительство объектов основных средств»;

· 08-4 «Приобретение объектов основных средств»;

· 08-5 «Приобретение нематериальных активов»;

· 08-6 «Перевод молодняка животных в основное стадо»;

· 08-7 «Приобретение взрослых животных»;

· 08-8 «Выполнение научно-исследовательских, опытно-конструкторских и технологических работ».

При этом данный перечень субсчетов не является ни исчерпывающим, ни обязательным к применению.

Организация может как вводить дополнительные субсчета, так и исключать или объединять предложенные Минфином, а также уточнять их содержание.

Бэсп что это такое

Енисейский объединённый банк объявил конкурс для молодых исследователей СФУ.

Информация о максимальных процентных ставках по вкладам физических лиц за 11-ый месяц 2019 года

Вложения в «Вечные» ценности. Почему стоит инвестировать в драгоценные металлы?

Что делать, когда ставки по вкладам падают?

Енисейский объединенный банк предлагает карты с CASHBACK !

Новый кредит от Енисейского объединенного банка — «На рефинансирование 2.0»!

АО АИКБ «Енисейский объединенный банк» и АО Корпорация «МСП» заключили Генеральное соглашение №С-37 от 25.03.2019 г.

Напоминаем о многообразии способов пополнения счета (карты)

Внести средства на счет или погасить кредит теперь предельно просто!

«Оплата квитанций по QR-коду» – комфортно, доступно, мобильно!

Выгодные вклады для Вас!

В банкоматах других банков!

.jpg)

Кредиты наличными на любые цели для Вас!

- Главная

- >

- Крупному бизнесу

- >

- Расчеты

Банковские электронные срочные платежи (БЭСП) — централизованная на федеральном уровне система валовых счетов в режиме реального времени, охватывающая всю территорию Российской Федерации и позволяющая решить задачу практически мгновенного перевода денежных средств между участниками системы БЭСП.

Оператором системы является ЦБ РФ.

Условия проведения срочных платежей в Енисейском объединенном банке:

Операции производятся в указанные часы:

с 11:00 до 17:30 — отправка

с 11:00 до 01:00 — прием

2. Платежные поручения

Платежи в системе БЭСП производятся только платежными поручениями. При оформлении платежного поручения для проведения платежа по системе БЭСП в поле «Вид платежа» необходимо указывать признак «Срочно» .

3. Наличие денежных средств на счете

Платежи в системе БЭСП осуществляются только при наличии на счете Клиента денежных средств, необходимых для осуществления платежа и взимания комиссии в соответствии с Тарифами Банка за данную операцию. Частичный платеж не осуществляется.

Платежи в системе БЭСП являются безотзывными. Банк не имеет возможности отозвать платеж.

5. Комиссионное вознаграждение

Комиссионное вознаграждение за проведение платежа по системе БЭСП не возвращается Банком Клиенту при возврате на счет Клиента средств, в связи с закрытием счета получателя, ошибочными реквизитами платежа, указанными Клиентом в платежном поручении, а также в других случаях, когда платеж не был зачислен на счет получателя в установленный срок не по вине Банка.

Дополнительные ограничения по проведению срочных платежей через систему БЭСП:

Срочные платежи за счет кредитных ресурсов Банка, исполняются Банком после осуществления проверки целевого использования кредитных ресурсов на предмет соответствия условиям кредитования. В случае несоблюдения Клиентом условий целевого использования кредитных ресурсов платеж не исполняется.

Подробную информацию Вы можете получить в единой справочной службе:

по Красноярску 277-00-00

по Красноярскому краю 8-800-2009-700 (звонки бесплатно)

Система банковских электронных срочных платежей (БЭСП)

Система БЭСП является централизованной на федеральном уровне системой валовых расчетов в режиме реального времени. Обеспечение ее функционирования и развития механизмов расчетов – одно из главных направлений проводимой Банком России работы по совершенствованию собственной платежной системы.

Регулярное проведение платежей в системе БЭСП начато 21 декабря 2007 года.

Система БЭСП функционирует наряду с другими системами расчетов Банка России. В этой системе проводятся платежи ее участников независимо от их территориального расположения. В основном, это платежи на крупные суммы. Плата за проведение таких платежей превышает плату, взимаемую за проведение платежей через другие системы расчетов Банка России, что соответствует мировой практике.

В 2011 году продолжился рост платежей через систему БЭСП, что обусловило увеличение доли этих платежей в общем объеме проведенных через платежную систему Банка России платежей до 24,3% (в 2010 году – 19,5%). Количество платежей, проведенных через систему БЭСП, в 2011 году выросло более чем в 3 раза и составило 626,1 тысяч. Общая сумма таких платежей достигла 222,8 трлн. рублей (в 2010 году – 127,3 трлн. рублей). Информация о количестве платежей, проведенных в системе БЭСП представлена в Приложении Б.

К ним относятся платежи Банка России в рамках реализации денежно-кредитной политики, в том числе расчеты по собственным операциям Банка России на финансовых рынках, платежи Федерального казначейства по перераспределению средств федерального бюджета между Федеральным казначейством и его управлениями по субъектам Российской Федерации в режиме реального времени, платежи кредитных организаций, в том числе по сделкам на финансовых рынках, платежи по поручению клиентов кредитных организаций – участников системы БЭСП.

Доля платежей на сумму свыше 1 млн. руб. в общем объеме платежей, проведенных через систему БЭСП, составила по количеству – 91,8%. Начиная с мая 2012 года, в системе БЭСП реализована возможность проведения срочных платежей на основании инкассовых поручений и платежных требований. Информация об объемах платежей, проведенных в системе БЭСП отражена в Приложении В.

Учреждения Банка России, имеющие право осуществлять расчеты через систему БЭСП, являются особыми участниками расчетов (ОУР).

Для клиентов Банка России предусматриваются различные формы участия в системе БЭСП: прямая – прямые участники расчетов (ПУР) и ассоциированная – ассоциированные участники расчетов (АУР).

Прямые участники имеют непосредственный доступ к проведению платежей (как собственных, так и по поручению своих клиентов) в режиме реального времени в соответствии с единым по всей стране регламентом функционирования системы БЭСП, а также имеют возможность использовать все услуги, предоставляемые системой БЭСП. Прямым участникам при проведении платежей через систему БЭСП предоставляется возможность обмена электронными сообщениями с использованием системы SWIFT.

Ассоциированные участники имеют опосредованный доступ к проведению платежей в системе БЭСП через ОУР и имеют возможность использовать только отдельные услуги системы БЭСП.

По состоянию на 01.01.2012 г. количество участников системы БЭСП составило 3248, из них:

- – ОУР – 279 (8,6 % от общего числа участников системы БЭСП), из них 77 – ГРКЦ и ОПЕРУ-1 Банка России, 202 – РКЦ;

- – ПУР – 557 (17,2 % от общего числа участников системы БЭСП), из них 192 – кредитные организации, 365 – филиалы кредитных организаций;

- – АУР – 2412 (74,2 % от общего числа участников системы БЭСП), из них 754 – кредитные организации, 1576 – филиалы кредитных организаций и 82 – клиенты Банка России, не являющиеся кредитными организациями – Федеральное казначейство Российской Федерации и его территориальные органы. Информация о составе участников системы БЭСП по состоянию на 01.01.2013 г. отражена в Приложении А.

Крупнейшими участниками системы БЭСП в 2011 году являлись небанковская кредитная организация ЗАО «Национальный расчетный депозитарий» (до ноября 2010 года ЗАО «Расчетная палата ММВБ»), Федеральное казначейство и Сбербанк России. В общем объеме платежей, проведенных в системе БЭСП, доля платежей ЗАО «Национальный расчетный депозитарий» составила по сумме 31,6%, по количеству 3,4%, Федерального казначейства – по сумме 4,7%, по количеству 2,0%, Сбербанка России – по сумме 5,0%, по количеству 1,3%.

Проведение крупных платежей через систему БЭСП снижает системный риск в платежной системе Российской Федерации и способствует повышению уровня финансовой стабильности в стране [5].