Нецелевой кредит что это

Нецелевая форма кредитования

Внимание! Заполнение заявок в 3-х и более МФО увеличивает вероятность получения займа до 100%!

Нецелевая форма кредитования

В настоящее время, многие жители нашей страны довольно часто испытывают нужду в денежных средствах и потребоваться они могут на самые различные цели, осуществления которых посредством собственных сбережений является невозможным. Рассмотрим такую ситуацию: человек решил провести ремонтные работы вдруг заболел, при этом все свои деньги он уже вложил в строительные материалы, в связи с чем на лечение средств попросту не осталось. В таком случае, помощь в данной ситуации ему смогут финансовые учреждения, которые предоставляют своим клиентам деньги на неотложные нужды. Подобный вид заимствования относится к нецелевой форме и выдается заемщику как наличными, так и переводом на банковский счет.

Что такое нецелевой заем?

Данный кредитный продукт является одним из первых видов кредитования, из которых банковские структуры формировали свои кредитные портфели. Это денежные средства, предоставленные заемщику по договору заимствования, которые он может использовать на любые нужды. Наблюдается некая закономерность: чем выше доходы людей, тем больше они прибегают к нецелевым кредитам. Финансовая уверенность соискателя порождает желание совершать все новые покупки, которые делают его жизнь комфортнее. Зачем банковским организациям выдавать займы? На самом деле кредит – это тот же товар, который продают. При этом его стоимость – это процентная ставка. Финансовые учреждения выдают кредитные средства, начисляют на них определенные проценты, а заемщик ежемесячно вносит платежи, которые состоят из начисленных на долг процентов самого «тела» кредита.

Плюсы и минусы нецелевого кредитования

Главными недостатками данной программы заимствования являются скрытые комиссии и весьма высокие процентные ставки. Узнать о размерах ежемесячных платежей, комиссиям, штрафным санкциях заемщик может у кредитного менеджера банковской структуры. Помимо этого, рассчитать данные суммы соискатель может и самостоятельно, поможет ему в этом кредитный калькулятор, который имеется на каждом интернет-ресурсе финансового учреждения. Прежде чем оформить ссуду, соискатель должен точно просчитать заем – возможные размеры платежей по кредиту наперед, чтобы избежать в дальнейшем финансовые сложности. Нецелевая форма кредитования обладает огромным преимуществом, которое заключается в виде оперативного оформления. Банковские организации могут принять решение о предоставлении нецелевого кредита всего за нескольких часов. Также финансовые учреждения, выдавая этот кредитный продукт, очень редко требуют у соискателя предоставление поручителей или залогового обеспечения. Кроме этого, для таких займов необязательно подтверждение платежеспособности, поэтому потенциальному заемщику можно не волноваться о справке о доходах, следовательно пакет документов при получении подобной ссуды значительно уменьшается.

Как взять нецелевой заем?

1. Прежде всего, нужно определиться с конкретной суммой кредита, в которой действительно есть нужда, при этом не стоит брать лишних денег.

2. На момент оформления займа, заемщику должно быть не меньше 21 года.

3. Выберите то финансовое учреждение, условия заимствования которого будут наиболее приемлемы, чтобы сэкономить время можно воспользоваться интернетом и определится с кредитором, исходя из информации, которая присутствует на сайтах банков. После чего можно получить более подробную информацию уже в самой банковской организации. Учтите, что лучше за кредитом обращаться в то финансовое учреждение, с которым ранее уже доводилось сотрудничать, в таком случае заемщик может получить кредит на более выгодных условиях.

4. Приготовьте всю необходимую документацию, которая потребуется для оформления данного кредита.

Стоит ли брать нецелевые кредиты и в чем их преимущества

Кредит – это востребованные банковские предложения, дающие возможность получить нужное количество денег. Они могут быть целевыми, по которым деньги предлагаются только на конкретные цели, поэтому потратить их на иные покупки не допускается, а также нецелевыми.

В последнем случае заемщики могут не говорить банковским работникам о том, куда именно ими потратят заемные средства.

Определение нецелевого кредита

Нецелевое кредитование предполагает, что выдается заемщику определенная сумма средств на любые цели, поэтому он может совершать разные покупки или вовсе не тратить деньги.

Для банков нецелевые кредиты считаются не слишком предпочтительными, так как не передаются какие-либо покупаемые ценности в залог, поэтому существует вероятность невозврата средств.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов с долгами, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему – обращайтесь в форму онлайн-консультанта справа или звоните по телефонам +7 (499) 450-27-46 . Это быстро и бесплатно !

Если вовсе выдаются небольшие суммы средств, то не требуется даже подтверждение платежеспособности, поэтому банки получают информацию о потенциальном клиенте исключительно через БКИ.

За счет того, что банк не знает, на какие цели будут направлены деньги, считается, что такие займы являются рискованными, поэтому по ним устанавливаются высокие процентные ставки.

По нецелевым кредитам средняя ставка процента варьируется от 18 до 25 процентов, но в некоторых банках можно оформить более выгодные условия, если воспользоваться разными акциями.

Снизить проценты по нецелевым кредитам можно разными способами:

- оформлять займ в банковском учреждении, где гражданин является постоянным или зарплатным клиентом;

- предоставить залог, представленный разными видами недвижимости или транспортными средствами, так как такие действия значительно повышают уверенность банка в том, что выданные средства будут возвращены в установленные сроки и в полном размере;

- привлечение поручителей, но они должны быть трудоустроенными и платежеспособными.

За счет вышеуказанных способов можно снизить ставку процента даже на 3 пункта.

Нецелевой кредит может быть представлен в нескольких видах:

- стандартный потребительский кредит, причем его размер может быть различным, а при оформлении не указывается, куда именно будут направлены средства;

- овердрафт, представленный суммой, которая может быть потрачена заемщиком сверх того количества денег, которое имеется на счету;

- кредитная карточка, обладающая грейс-периодом, поэтому определенный промежуток времени можно пользоваться заемными средствами на любые покупки без необходимости уплачивать проценты;

- экспресс-кредит, представленный небольшим займом, выдающимся на несколько месяцев под достаточно высокие проценты.

Выбор конкретного вида зависит от предпочтений заемщика, требуемой суммы и некоторых других факторов.

Плюсы и минусы

Оформление нецелевого кредита имеет некоторые плюсы:

- тратить деньги можно на любые цели;

- средства можно вовсе не использовать;

- отсутствует контроль и штрафы со стороны банка.

Виды кредитов, описаны в этом видео:

Нюансы оформления

К особенностям получения такого кредита относится:

- за счет небольшого размера такого займа, получить одобрение можно в течение суток;

- нередко для маленькой заемной суммы достаточно только принести паспорт и другой документ, например, ИНН или СНИЛС;

- не требуется в заявлении на оформление кредита указывать, куда именно будут направлены средства;

- не нужны обычно поручители или залоговое имущество.

Если же оформляется достаточно крупный кредит, размер которого превышает 100 тыс. руб., то при определенных условиях работники банка могут попросить привлечь поручителя или созаемщика.

На каких условиях выдается

Оформить нецелевой кредит достаточно просто в разных банковских организациях. Условия считаются стандартными:

- не указывается цель оформления займа, поэтому потратить деньги можно на разные покупки, лечение или отпуск;

- сумма обычно варьируется в пределах от 10 тыс. руб. до 1 млн. руб.;

- срок, на который предоставляются деньги, не превышает 5 лет;

- ставка процента стартует с 12% и может достигать 35%.

Пошаговая инструкция

Процедура получения такого займа осуществляется в 5 последовательных этапов:

- Выбор банка. Для этого учитывается срок его работы, результаты независимых рейтингов, финансовые показатели и отзывы непосредственных клиентов. Обычно люди ориентируются на предложения наиболее надежных и известных банков, к которым относится Сбербанк, ВТБ24 и Райффайзенбанк.

- Выбирается подходящая программа кредитования, после чего подается заявка. Желательно подавать заявки сразу в несколько банков, чтобы получить ответ от различных организаций. Выбираются только подходящие по условиям программы. Подача заявки может осуществляться лично при посещении отделения банка или онлайн.

- Оформляется недвижимость в залог или привлекаются поручители, если в этом имеется необходимость. Обычно это требуется, если сумма нецелевого кредита превышает 100 тыс. руб. Дополнительно часто приобретается страховой полис.

- Подготавливается необходимый пакет документов, после чего заключается договор с банком. Предварительно данный контракт надо обязательно тщательно прочитать, чтобы убедиться в отсутствии скрытых платежей и дополнительных комиссий.

- Заемщик получает деньги. Далее он должен погашать задолженность в соответствии с той информацией, которая содержится в графике платежей.

В договоре прописывается, какие начисляются пени и штрафы при появлении просрочки платежей.

Ставки процентов

Они могут быть разными, так как зависят от возраста, платежеспособности и кредитного рейтинга потенциального заемщика. Стандартно варьируются от 12 до 35 процентов.

Когда выгодно брать

Оформление такого кредита считается выгодным, если надо получить небольшую сумму денег. Обычно деньги оформляются на мелкие траты, а при этом не хочется человеку долго ждать одобрения займа.

Обязательно ли передавать недвижимость в залог

При оформлении небольшой суммы денег залог не требуется, но страхование жизни обычно является обязательным условием, без которого невозможно получить одобрение.

Какие банки предоставляют

Нецелевые кредиты предлагаются практически каждым современным банком. Условия кредитования можно изучить на официальном банке выбранного учреждения. Также нецелевые крежиты являются наиболее популярными предложениями разных МФО.

Что предлагает Сбербанк

Сбербанк предлагает заемщикам нецелевые потребительские кредиты. Средства по этим займам могут быть потрачены на любые цели. При этом могут потребоваться поручители или залог. Предлагаются средства гражданам в возрасте от 21 до 65 лет.

Стоит ли брать кредит, расскажет это видео:

Заключение

Таким образом, нецелевые кредиты предлагаются многими банками. Средства могут использоваться по усмотрению заемщика. Необходимость в поручителях или залоге определяется индивидуально и зависит от размера кредита.

Нецелевой кредит Сбербанка

Ведущий банк РФ предлагает россиянам несколько вариантов оформления ссуды, чтобы предусмотреть любые характеристики клиента и возможности предоставить лучшие условия. Даже нецелевой кредит Сбербанк предоставляет по нескольким проектам.

Нецелевой кредит Сбербанка

Обычный нецелевой потребительский кредит Сбербанка (без поручителя и залога) допустимо оформить любому гражданину. Из обязательных требований выступает только наличие постоянного места трудоустройства и вхождение в возрастную группу 21-75 лет . Ссуду допустимо запросить в размере, ограниченном 5 млн . рублей. Срок назначает клиент, исходя из своих возможностей – до 5 лет .

На данный момент готов предложить займы на любые цели по рекордно низкой ставке — от 11,4%. Минимальная сумма — от 250 тыс. руб. При этом преимущества имеют те заемщики, которые получают зарплату или пенсию на счет в этом банке. Особым бонусом для них является срок рассмотрения заявки: в течение дня подачи заявки деньги поступают им на счет. Минимальные пороги ставок назначены в таких пределах:

-

для зарплатников и пенсионеров — от 11,4 до 19,9%; на общих условиях — от 12,4 — 19,9%.

К остальным параметрам можно отнести:

-

срок рассмотрения заявки занимает 2 дня, требуется только документальное подтверждение дохода.

Выбор условий на нецелевой потребительский кредит в Сбербанк

Существует еще две программы на нецелевой потребительский кредит, Сбербанк по ним предлагает более интересные условия, так как они предусматривают наличие у заемщика обеспечения. Это может быть помощь поручителя или предоставление залогового имущества.

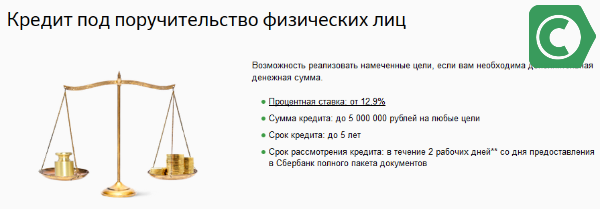

Оформление кредита под поручителя

Если есть возможность пригласить родственника или знакомого, готового выступить поручителем, можно уже рассчитывать на больший размер (в пределах 5 млн. рублей), так как его доходы также учитываются при расчете максимальной суммы. Ставки в этом случае меньше, чем при аналогичном запросе по стандартным условиям (от 12,5%).

Условия получения займа на любые цели при наличии поручителя

Условия получения займа на любые цели при наличии поручителя

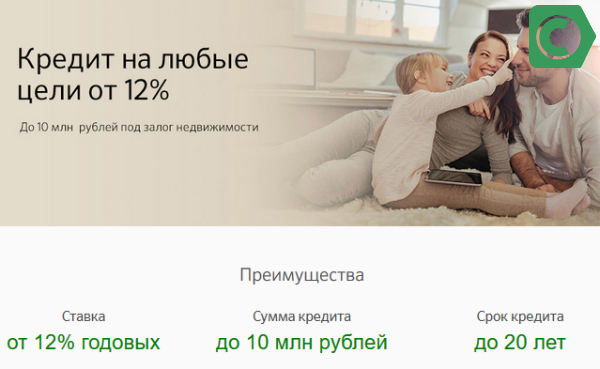

Кредит под залог недвижимости

Имея квартиру, участок, машину или любое имущество, которое допустимо выставить в качестве залога, разрешено рассчитывать на любые суммы займа. Ограничены они будут лишь стоимостью вписанного в контракт залога. В среднем лимит составляет 10 млн. рублей. Сроки погашения уже увеличиваются до 20 лет. Проценты рассчитывают по характеристикам клиента и начинаются они уже от 12,5%. Заявка рассматривается до 6 дней.

Условия кредитования под залог недвижимости

Условия кредитования под залог недвижимости

Ипотечный кредит в Сбербанке — особенности и условия

Ипотека в банке также оформляется по выбранной программе, которые зависят преимущественно от типа кредитуемого объекта: вторичное жилье, от застройщика, строительство дома. Он не называется нецелевой ипотечный кредит, Сбербанк выдает его под конкретную недвижимость, а потому цель четко определена. Критерии ипотеки обычно не зависят от типа объекта недвижиомсти. В среднем они представлены такими параметрами:

-

Размер: от 300 тыс. рублей. Граничный лимит по сумме: 8 млн. рублей (15 млн. рублей для СПб и Москвы). При этом не может превышать 85% от оценочной или договорной стоимости покупаемого объекта недвижимости. Длительность действия договора: до 30 лет (кроме военной ипотеки — 20лет) . Обязательный к уплате первый платеж: от 15-25% . Наличие страхового полиса на недвижимость от порчи или уничтожения обязательно.

Расчет ставки происходит по выбранным заемщиком критериям. Минимальная ставка -7,4% при покупке готового жилья. При расчете процентов, кредитор может снизить их, если соответствовать следующим требованиям:

- застраховать жизнь в аккредитованных страховых компаниях – скидка 1%;

- получать заработную плату через данный банк – скидка 0,5%;

- покупка у определенных застройщиков при сроке до 12 лет — скидка 2%;

- при покупке вторичного жилья в рамках «Молодая семья», если один из супругов младше 35 лет — скидка 0,5%;

- электронная регистрация прав собственности без посещения Росреестра и МФЦ – скидка 0,1%.

Банк предоставляет россиянам широкий выбор ипотечных программ

Банк предоставляет россиянам широкий выбор ипотечных программ

Процентные ставки по ипотечным программам

Процентные ставки варьируются в зависимости от вида кредитования :

- приобретение строящегося жилья — от 7,4%;

- покупка квартиры с вторичного рынка — от 8,6%;

- с привлечением материнского капитала — от 8,9%;

- военная ипотека — 9,5%;

- индивидуальное строительство и покупка загородной недвижимости — от 10%.

С 2018 года банк запустил новое предложение с господдержкой для многодетных семей, где действует акционная ставка — 6% (а при страховании жизни — 5%).

Получить этот займ можно лишь при соблюдении ряда условий

Получить этот займ можно лишь при соблюдении ряда условий

При оформлении ссуды на приобретение недвижимости можно использовать материнский капитал, воспользоваться возможностями господдержки, льготами по акции «Молодая семья», а также запросить отсрочку в случае рождения малыша. В этом преимущества крупных банков, реализующих государственные проекты.

Заключение

Ведущий российский банк имеет широкий диапазон предложений для населения по кредитованию. Они учитывают множество ньюансов: целевое или не целевое назначение займа, возможность привлечь поручителей или предоставить залог для увеличения кредитной суммы. На особых условиях происходит кредитование тех, кто получает зарплату или пенсию через банк. Также предусмотрены специальные ипотечные предложения для льготной категории клиентов — военнослужащих, молодых и многодетных семей.

Нецелевой кредит под залог недвижимости

Кредит на любые цели под залог имеющегося в собственности объекта недвижимости

Ключевые преимущества:

- Значительная сумма кредита (до 10 млн. руб.) на длительный срок (до 10 лет)

- Более низкие процентные ставки по сравнению с условиями по обычному потребительскому кредитованию

- Отсутствие комиссий по кредиту

- Возможность выбора схемы погашения кредита (аннуитетная / дифференцированная)

- Досрочное погашение кредита без ограничений

- Возможность подтверждения дохода по форме банка

- Оформить кредит только по паспорту в офисе Банка при подтверждении дохода и трудовой занятости Выпиской из ПФР и наличии подтвержденной записи на портале Госуслуг

| Целевое использование | На любые цели |

|---|---|

| Валюта кредита | Рубли РФ |

| Минимальная сумма кредита | 100 000 рублей |

| Максимальная сумма кредита | 10 000 000 рублей, не более 50% от рыночной стоимости объекта недвижимости, передаваемого в залог |

| Срок кредита | До 10 лет |

| Обеспечение по кредиту | Залог (ипотека) объекта недвижимости, имеющегося в собственности Заемщика и/или Созаемщика и/или Поручителя:

|

| Комиссия за выдачу кредита | Не взимается |

| Страхование |

|

| Привлечение созаемщиков | В качестве Созаемщиков по кредиту могут выступать физические лица в количестве не более 3-х человек, в том числе не состоящие в родственной связи с Заемщиком Супруг(а) Заемщика в обязательном порядке привлекается в качестве Созаемщика по кредиту 1 |

| Срок рассмотрения кредитной заявки 2 | До 5 рабочих дней |

| Срок действия одобренной заявки | 45 календарных дней |

| Порядок предоставления кредита | Единовременно, на следующий день после предоставления договора залога (ипотеки) объекта недвижимости с зарегистрированной ипотекой в пользу Банка |

| Сноски | 1 Возможно не привлекать супруга(у) в качестве созаемщика по кредиту в случае наличия брачного договора/контракта, влекущего отсутствие у супруга(и) прав на передаваемый в залог объект недвижимости. 2 Срок может быть изменен по усмотрению Банка. |

Процентные ставки (%, годовых):

участники зарплатного проекта/

«надежные» клиенты 1

«работники бюджетных организаций» 2

иные физические лица

Надбавки и скидки к процентным ставкам (суммируются, если применимо):

+ 1,00% в случае отказа заемщика и/или солидарных заемщиков, доход которых был учтен при расчете суммы кредита, осуществить страхование жизни и здоровья либо несоблюдении ими принятого на себя обязательства по обеспечению непрерывного страхования жизни и здоровья в течение всего срока действия кредитного договора

Более подробную информацию об уровне процентных ставок можно узнать в территориальных подразделениях АО «Россельхозбанк».

1 Категории клиентов определены внутренними документами АО «Россельхозбанк». К зарплатным клиентам относятся работники предприятий, являющихся участниками «зарплатного проекта» АО «Россельхозбанк», физические лица, получающие заработную плату на счет в АО «Россельхозбанк». К «надежным» клиентам относятся клиенты с положительной кредитной историей по действующему/погашенному кредиту в АО «Россельхозбанк», действующему/действовавшему не менее 12 календарных месяцев до даты подачи заявки на кредит/до дня его погашения, и положительной кредитной историей в других банках.

2 К «работникам бюджетных организаций» относятся:

- работники компаний, соответствующих установленному перечню организационно-правовых форм предприятий, учреждений и организаций бюджетной сферы;

- военнослужащие, проходящие военную службу по контракту в военных округах, на флотах, в объединениях, соединениях, воинских частях и других военных организациях Вооруженных Сил;

- работники, осуществляющие деятельность в центральных органах военного управления и иных подразделениях, входящих в структуру Министерства обороны Российской Федерации (далее – Минобороны России), а также в учреждениях, подведомственных Минобороны России. К указанным работникам относятся как лица, проходящие службу по контракту, так и гражданский персонал Минобороны России. К гражданскому персоналу относятся федеральные государственные служащие, чья профессиональная служебная деятельность по трудовому договору относится к федеральной государственной гражданской службе, а также прочие лица, осуществляющие деятельность в вышеуказанных организациях по трудовому договору.

Перечень организационно-правовых форм предприятий, учреждений и организаций бюджетной сферы: Учреждения (федеральные, субъектов Российской Федерации (республиканские, краевые, областные и пр.), муниципальные (районные, городские и пр.)):

- государственные автономные учреждения;

- государственные бюджетные учреждения;

- государственные казенные учреждения.

Предприятия (федеральные, субъектов Российской Федерации (республиканские, краевые, областные и пр.), муниципальные (районные, городские и пр.)):

- унитарные предприятия;

- казенные предприятия.

Более подробную информацию об условиях предоставления кредитных продуктов АО «Россельхозбанк» можно узнать в территориальных подразделениях АО «Россельхозбанк».

- Заявление – анкета

- Паспорт гражданина РФ или документ, его заменяющий (удостоверение личности для лиц, которые проходят военную службу)

- Для мужчин в возрасте до 27 лет (включ.) – военный билет или удостоверение граждан, подлежащих первичной постановке на воинский учет (приписное свидетельство)

- Документы о семейном положении/наличии детей

- Документы, подтверждающие финансовое состояние и трудовую занятость

- Документы по кредитуемому объекту недвижимости

Перечень требуемых документов может быть изменен по усмотрению Банка