Где одобрят кредит с плохой кредитной историей

6 банков, где хоть сейчас можно взять кредит с просрочками онлайн

Плохая кредитная история раз и навсегда способна поставить крест на дальнейших попытках получить займ в МФО или кредит в банке. Однако не все так печально, как кажется. Кредит с просрочками и плохой историей получить можно, вот только для этого следует приложить усилия.

Особенности и классификация просрочек по кредиту

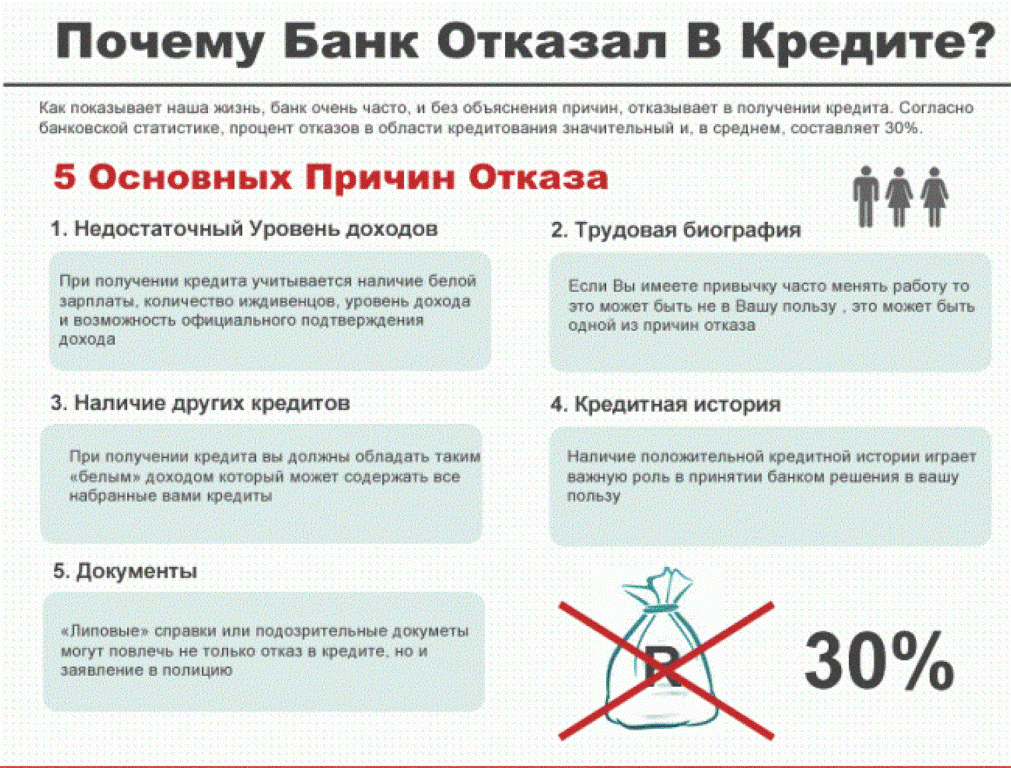

Ни для кого не секрет, что пропуск платежа по кредиту, т.е. просрочка, негативно влияют на кошелек и репутацию заемщика, состояние его кредитной истории, последующее заимствование денег. Кредитор смотрит на поведение клиента, его дальнейшие действия по устранению возникшего просроченного платежа. Для кредитной организации большое значение имеет характер просрочки, т.е. ее вид, особенности.

Просрочки разделяют на:

- действующие (текущие);

- закрытые (исторические).

В первом случае речь идет о нарушениях платежной дисциплины, которые актуальны на данный момент. Другими словами, это непогашенные долги, появившиеся в результате неисполнения денежного обязательства. Закрытые просрочки по кредиту несут меньший вред заемщику, поскольку некоторое время отражаются в кредитной истории, и пока еще создают ему отрицательную репутацию, но в тот же момент, говорят о том, что он рассчитался с банком, МФО.

Это два основных типа просрочек. Но условно их еще можно классифицировать на:

- Технические. Просрочки появляются, если в системе банка произошли технические сбои, вследствие чего, оплата кредита была засчитана несвоевременно. Такое случается, когда особа совершает платеж незадолго до даты, указанной в графике, через сторонний банк, в выходные дни, нерабочее время посредством интернет-банкинга. Если вы имеете дело с этим видом просрочки, и здесь нет вашей вины, необходимо ее оспаривать, обратившись в банк с заявлением и подтверждением своевременной оплаты кредита (скриншот, чек, квитанция).

- Краткосрочные (незначительные) и долгосрочные. Краткосрочными называются непродолжительные просрочки по кредиту (до 30 дней), допущенные в силу форс-мажорных обстоятельств (задержки з/п, болезни и т.п.). Долгосрочными считают нарушения на протяжении длительного времени (от 30 дней и более). Такие огрехи должника воспринимаются как намеренное уклонение от выполнения обязательств по договору;

- Проблемные. К проблемным можно отнести просрочки от 90-120 дней. Заемщику не только будут звонить с банка и требовать возврата кредита, но и могут подключить коллекторов, продав им его долг. Также не исключено обращение кредитора в суд.

Как просрочки влияют на возможность повторного оформления кредита

Любая даже несущественная просрочка ведет к начислению пени, штрафа. Помимо этого она портит репутацию заемщика, на которую кредитные учреждения перед выдачей кредита смотрят в первую очередь. Поскольку лицо соглашается на передачу данные в БКИ, банки и микрофинансовые организации имеют право сообщить им о том, что у вас появилась просрочка. Обычно информация направляется в бюро дважды в неделю.

Поэтому очень важно оперативно принимать меры по закрытию просрочек и погашению кредита хотя бы небольшими суммами. Если человек не платил по кредиту пару дней, кредитор ограничится неустойкой, предупреждением. Но когда просрочки возникают систематически, имеют продолжительный характер, для него это станет поводом принять более жесткие меры:

- начисление процентов по повышенной ставке;

- привлечение отдела по контролю за взысканием проблемных кредитов;

- реализация предмета залога;

- продажа долга коллекторским агентствам;

- судебное разбирательство.

Если заемщик в дальнейшем собирается брать кредиты, какие бы то ни было просрочки негативно скажутся на кредитовании. При анализе КИ потенциального клиента кредитора будут интересовать:

- количество просрочек;

- их длительность;

- тип.

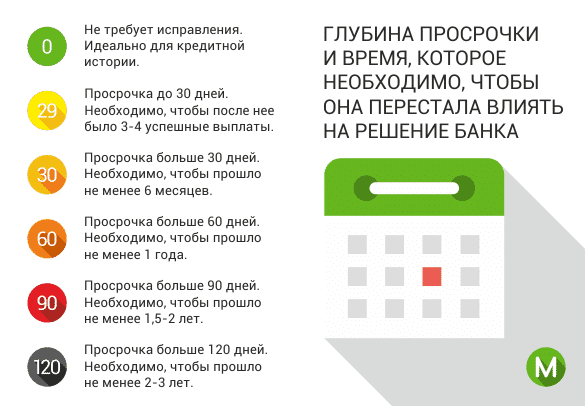

Закрытые просрочки по кредитам также тщательно исследуются на предмет их давности и «глубины» (периода неуплаты). Если платеж не совершался дольше 30 дней, то эта информация в БКИ перестанет настораживать банки спустя полгода-год. При просрочках дольше 60 дней данные утратят свою актуальность через 18-24 мес., а в случае с долгосрочными — по истечении 24-36 мес. Таким образом, для кредитодателя важна ваша дисциплина за последние 3 года.

Если он увидит, что вы являетесь недобросовестным заемщиком, неаккуратно пользуетесь кредитами, допускаете (допускали) регулярно просрочки, денег не даст. Эксперты советуют вообще не обращаться в кредитные организации при открытых просрочках, поскольку очередной отказ еще больше внесет негатива в кредитную историю.

Какой банк даст кредит с плохой кредитной историей?

Без кредитов сейчас сложно представить полноценную жизнь. Денежные средства берутся на всевозможные цели, начиная от покупки техники в дом и заканчивая квартирами и домами. А как быть тем людям, у которых испорчена репутация, какой банк даст кредит гражданам, у которых плохая кредитная история? Разберемся в этом вопросе ниже.

Зачем банкам проверять кредитную историю

КИ представляет собой отчет, где отображаются долговые обязательства заемщика перед финансовыми организациями. В отчете помимо сумм долга указаны сведения о вносимых платежах, но и о своевременности их внесения.

Образец выписки по кредитной истории

КИ заемщиков хранятся в БКИ, которых в нашей стране насчитывается более 20 бюро. КИ помогает оценить степень благонадежности того или иного клиента, а также возможно оценить риски, которые возникают при выдаче займа этому лицу.

Важно! Выдавая займ, кредитор оценивает КИ потенциального заемщика, чтобы минимизировать риски невозврата долга.

Во время кризиса 2008 года, большинство кредиторов понесли большие потери, так как люди не смогли выплатить взятые ссуды. После этого кредиторы стали тщательнее изучать КИ потенциального заемщика. Клиентам с испорченной КИ отказывают в выдаче без объяснения причины.

Сейчас не осталось кредиторов, которые не сотрудничают с БКИ и не запрашивают сведения по клиенту. Но не все кредиторы отказывают в выдаче, есть банки, которые одобряют кредит даже с плохой кредитной историей. Ниже рассмотрим рейтинг банков, которые дают клиентам кредит с плохой кредитной историей.

Банки, выдающие кредит с плохой КИ

Люди, которым необходимо получить ссуду на непредвиденные расходы, задаются вопросом, где можно оформить займ, а также в каком банке одобряют кредит с плохой кредитной историей.

Следует помнить, что банк, выдавший займ с плохой кредитной историей, также подвергается высокому риску невозврата долга, а значит, процентная ставка по обязательствам будет выше. Банки, которые выдают ссуды с плохой кредитной историей — это молодые организации или небольшие учреждения, поэтому требования к заемщикам минимальные.

Какой банк даст наличные с плохой кредитной историей? Рассмотрим несколько таких организаций, которые готовы «закрыть глаза» на испорченную КИ:

- Банк Ренессанс Кредит. У кредитора наибольший процент одобрения заявок, в том числе и с испорченной КИ. Подать заявку на получение ссуды можно на сайте в режиме онлайн или обратиться в отделение. Также представители организации могут находиться в крупных торговых центрах. Они также принимают и отправляют анкеты на рассмотрение. Условия кредитования: сумма займа до 700 000 рублей, срок предоставления ссуды до 5 лет, ставка по кредиту от 11,3% годовых, оформление происходит по двум документам, без поручителей.

- Хоум Кредит Банк. Еще один банк, который дает своим клиентам наличные с плохой кредитной историей. Подать заявку можно на получение денежных средств наличными, а также можно оформить пластиковую карту со льготным периодом. Подать анкету можно на сумму от 10 000 до 1 000 000 рублей, на срок до 7 лет, по ставке от 12,5% годовых. Для получения займа потребуется только два документа. В качестве второго документа может быть водительское удостоверение, загранпаспорт или же СНИЛС.

- СКБ. Граждане, ищущие ответ на вопрос, какие банки могут дать кредит с плохой кредитной историей, обращаются в СКБ, так как процент одобрения достаточно велик. Кредитор готов выдать наличные любому клиенту, но процентная ставка по займу довольно высока. Это отличный вариант для тех, кто не может получить ссуду. Кредитор выдает наличные в размере от 100 000 рублей, сроком до 3 лет, по ставке до 59,9% годовых. Окончательный процент определяется индивидуально в процессе рассмотрения заявки. Клиенту нужен только паспорт.

- Тинькофф. Это первый кредитор, у которого нет отделения и офисов. Это мобильная организация, которая обслуживает клиентов в режиме онлайн или при помощи личного кабинета. Вероятность получить наличные высока. Оформить ссуду можно на сумму до 1 000 000 рублей, сроком до 3 лет, по ставке от 12% годовых. Окончательный размер процента будет установлен в процессе рассмотрения анкеты. Рассмотрение анкеты быстрое, поэтому решение поступит в этот же день. Для подачи заявления требуется только паспорт.

- Восточный экспресс. Данный кредитор довольно молодой, поэтому основная его цель — расширение клиентской базы. Получить ссуду можно на любые цели и с любой КИ, однако процент будет довольно высок. Оформить можно сумму до 300 000 рублей по ставке от 14% и выше. Как правило, лица с испорченной КИ, получают максимальный размер процентной ставки по займу.

Совет! Также с плохой кредитной историей можно оформить не наличные, а кредитную карту банка. Как правило, по этому продукту условия предоставления значительно ниже, а процент одобрения выше.

Это основные организации, которые готовы предложить заемщикам оформить деньги с испорченным КР.

Как повысить свои шансы на одобрение кредита

Для того чтобы повысить вероятность одобрения по заявке, нужно следовать следующим рекомендациям:

- как можно больше предоставить документов, которые могут подтвердить платежеспособность заемщика;

- оформлять ссуду под более высокий процент, так как процент одобрения по таким заявкам выше;

- предоставить поручителей или оформить ссуду под залог имущества;

- при оформлении товарного кредита в магазине вносить большой первоначальный взнос, не менее 30-40%;

- первоначально запрашивать небольшую сумму или оформить банковскую карту с малым лимитом, так как при успешном погашении, кредитор увеличит лимит кредитования;

- обратиться в МФО и взять краткосрочный микрокредит, при успешном погашении которого, сведения об этом поступят в БКИ.

При рассмотрении анкеты, инспекторы анализируют КИ, поэтому решение принимается по каждому клиенту индивидуально. На решение по заявке будет зависеть количество просроченных платежей, а также длительность и их периодичность.

Почему банк может отказать в кредите

На что нельзя получить кредит с плохой КИ

А существуют ли банки, которые могут выдать ипотеку заемщикам с плохой кредитной историей? Вероятнее всего нет, так как получить такой продукт будет сложно, если у клиента испорчен КР. Также не получится оформить автокредитование, так как заемщикам с отрицательной КИ, ссуды выдаются на короткий срок.

Ипотека и автокредит оформляются на длительное время, поэтому кредитор должен быть уверен в возврате взятого долга. Но это не значит, что такой продукт оформить не удастся никогда. Для того чтобы получить ипотечный займ или ссуду на покупку авто, необходимо начать исправлять КИ.

Путь исправления может быть долгим, но это делать все же необходимо. Начинать можно с оформления микрокредитов в МФО, получения товарного кредита или же оформить банковскую карту и исправно пользоваться. Сведения о платежах будут поступать в БКИ и отобразятся в финансовом отчете.

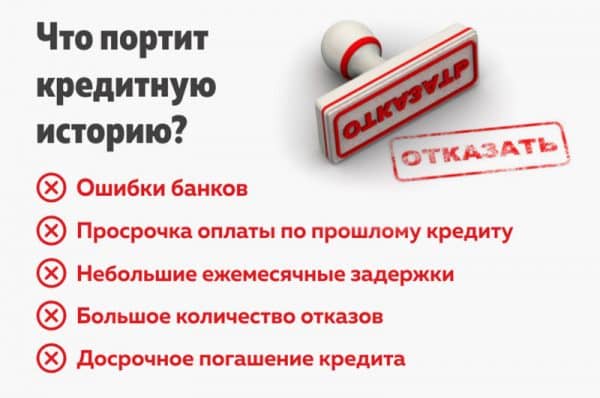

Значимость КИ и причины, портящие рейтинг

Что портит кредитную историю

Хорошая репутация клиента — это отсутствие просрочек и штрафов по имеющимся займам. Кредитор с радостью сотрудничает с такими лицами, у кого КР положительный и довольно высокий. Граждане с положительной КИ получают самые лучшие условия кредитования, а также короткие сроки рассмотрения заявки. Ссуды таким лицам одобряют в течение нескольких часов. Поэтому так важно иметь хорошую репутацию у кредитора.

Причин, которые понижают и портят КР:

- регулярный пропуск платежей;

- длительные просрочки по договору;

Как влияет просрочка на кредитную историю

Как взять кредит с плохой историей

Представляем пять реально работающих способов взять кредит с плохой кредитной историей. Узнайте, какие банки вам не откажут, а на какие не стоит тратить свое время. Выбирайте правильные места, отправляйте заявку и получите деньги уже сегодня.

1. Найдите банк, выдающий срочные кредиты наличными

Если вы уже испортили свою кредитную историю, не тратьте время на Сбербанк, ВТБ 24 и другие места с самыми низкими процентными ставками. Подавайте заявку в те банки, где можно взять экспресс-кредит без справки о доходах и поручительства.

Такие банки дают деньги под более высокий процент, благодаря чему могут рисковать и работать даже с не очень надежными заемщиками. Отправьте заявку на получение кредита в несколько организаций одновременно – ведь где-то наверняка откажут.

Что конкретно нужно делать?

- Оформить онлайн-заявку на кредит в Восточный экспресс банк

- Оформить онлайн-заявку на кредит в банк «Ренессанс Кредит»

- Оформить заявку на кредит в Совкомбанк

Практически сразу вы узнаете решение и, если не придет отказ, получите деньги в тот же день.

2. Предоставьте в залог квартиру или машину

Залог поможет банку «закрыть глаза» на плохую кредитную историю и одобрить вашу заявку. Любимый объект залога для банкиров – недвижимость, но подойдет и не слишком старый автомобиль. Залоговые ссуды выдаются по более выгодной ставке и на больший срок, чем обычные потребительские кредиты.

3 способа быстро получить деньги под залог квартиры →

Что конкретно нужно делать?

- Подать онлайн-заявку на кредит под залог недвижимости или автомобиля в Восточный экспресс банк

Максимальная сумма такого кредита в «Восточном» – 15 000 000 рублей, срок – до 20 лет, процентная ставка – от 16% годовых.

3. Воспользуйтесь программой «Кредитный доктор»

В Совкомбанке есть специальная программа улучшения кредитной истории. На первом этапе вам выдают небольшую сумму – в пределах 10 000 рублей. В случае погашения долга без просрочек кредитный лимит увеличивается и в итоге может превысить 100 000 рублей. Для участия в программе требуется всего два документа – например, паспорт и водительские права.

Что конкретно нужно сделать?

Отправить онлайн-заявку на участие в программе «Кредитный доктор» на сайте Совкомбанка

Получите первоначальную сумму, возвращайте деньги без опозданий и увеличивайте свой лимит кредитования.

4. Возьмите микрозайм

Микрозаймы выдают не банки, а микрофинансовые организации. Бытует мнение, что МФО раздают деньги клиентам с очень плохой кредитной историей, не отказывая почти никому. Это не так, но все же шансы получить займ в несколько раз выше шансов на одобрение кредита наличными.

Еще одно распространенное мнение о микрозаймах – очень высокие процентные ставки, и это уже правда. Но есть несколько МФО, которые выдают первые займы новым клиентам под 0%. Самые известные из них – CreditPlus и Ezaem.ru.

Что конкретно нужно сделать?

- Подать онлайн-заявку на займ в CreditPlus

- Подать онлайн-заявку на займ в Ezaem.ru

- Подать онлайн-заявку на займ в «Честное слово»

- Подать онлайн-заявку на займ в «ЗАЙМЕР»

- Подать онлайн-заявку на займ в «Центр займов»

Заявка заполняется не выходя из дома, через интернет. При положительном решении деньги придут на банковскую карту в течение минуты.

5. Оформите кредитную карту

Выпуск пластиковой карточки приносит банку чуть больше головной боли, чем выдача обыкновенного кредита. И если условный Сбербанк отказал вам в наличных, то не стоит рассчитывать на его кредитную карту.

Но есть финансовые организации, которые специализируются именно на кредитных карточках. Классический пример – Тинькофф Банк, выпустивший несколько миллионов карт с небольшим лимитом. Банк известен не слишком строгими требованиями к клиентам, поэтому подпорченная репутация заемщика далеко не всегда мешает получить здесь кредитную карту.

Что конкретно нужно сделать?

- Оформить онлайн-заявку на кредитную карту Тинькофф Банка

После оформления заявки вы узнаете размер своего кредитного лимита. Дождитесь курьера, подпишите договор и активируйте карту.

Ответы на главные вопросы

Какая кредитная история считается «плохой»?

Серьезный негативный фактор – просрочка сроком более 30 дней. Такая «клякса» существенно влияет на репутацию заемщика и может стать причиной отказа в выдаче кредита.

Какие банки выдают кредиты клиентам с плохой кредитной историей?

Не существует никакого списка банков, раздающих деньги без отказа людям с испорченной кредитной историей и открытыми просрочками. Есть банки с более рискованной политикой, которые работают с теми, кому отказал Сбербанк и ВТБ 24. За свой риск такие банки берут более высокие проценты.

Поможет ли своевременное погашение займа в МФО улучшить кредитную историю?

Все микрофинансовые организации обязаны передавать данные о своих клиентах в бюро кредитных историй. Поэтому возврат микрозайма по графику улучшит ваш профиль в БКИ.

Как получить кредит или займ с плохой историей и просрочками

Многие утверждают, что получить кредит или оформить кредитную карту с плохой кредитной историей невозможно. Мы в это не верим, и постараемся разрушить мифы в этой статье.

Миф 1. В Банке взять кредит с плохой кредитной историей и просрочками невозможно.

Полная ерунда. Авторы этих слов, вы имеете представление, что такое действительно плохая кредитная история? Чтобы не быть голословными, опишем простым языком рейтинг КИ, который применяется в Бюро кредитных историй для оценки заёмщиков.

1. Не самая плохая история (одноразовая просрочка или просрочка до 10 дней)

Причин может быть масса (задержали зарплату, не дошел платеж через терминал, был в отъезде), и Банк это понимает. Поэтому «не самая плохая история» рассматривается практически наравне с «обычными» клиентами.

2. Испорченная история (неоднократное нарушение обязательств)

Даже если человек трижды допустил просрочку на 2 недели, это ещё не повод ему отказывать. Но стоит подстраховаться, предложив завышенный процент. Если срочно нужен кредит, он согласится и на такие условия.

3. Плохая КИ (регулярное нарушение обязательств)

Если из месяца в месяц платеж поступал позже рекомендованной даты или меньше минимальной суммы – значит заёмщик переоценил свои возможности. Некоторые откажут сразу. Некоторые проверят – а не улучшилось ли его материальное положение? Ситуация на рынке такова, что Банкам приходится биться даже за неблагополучного клиента.

4. Очень плохая кредитная история (невыполнение обязательств)

Взял – и не отдал. И это единственный вариант, когда на 100% получение кредита невозможно.

Миф 2. Банки, выдающие кредит с плохой кредитной историей и просрочками не существуют.

А как же. Как по-вашему, заходят на рынок новые Банки? Как развиваются? Конечно, займ на 500.000 рублей они не дадут, но сумму до сотни оформить вполне реально. Добавьте ко всему тот факт, что в современных кризисных условиях найти клиента становится всё сложнее – люди склонны откладывать планируемые покупки «до лучших времен», и это дает старт конкурентной борьбе, где все средства хороши.

И ещё один момент: вы действительно верите, что на маленькие кредиты (например, на 5-10 тысяч) банк отправляет запрос в БКИ? Быстрые кредиты на небольшие суммы просчитывает автоматическая система скоринга, которая определяет – хватит ли вашего дохода для оплаты ежемесячного платежа, и до вашей истории ей нет никакого дела. Если в данном конкретном Банке вы ещё «не наследили», а уровень ЗП позволяет гасить небольшой ежемесячный взнос, то вполне вероятно, что вам не помешает плохая кредитная история.

Какой банк даст кредит с большей вероятностью – тот, который появился недавно и находится в процессе развития клиентской базы.

Миф 3. Не существует места, где дают кредиты всем

Мы не только можем назвать эту организацию, но и даем вам ссылку на займ онлайн без отказа.

Миф 4. Деньги в долг с плохой кредитной историей можно взять только у друзей

А как же микрофинансовые организации, которые дают кредит наличными с любой кредитной историей? Если банки, дающие кредит с плохой кредитной историей – действительно редкость, то МФО наоборот, специализируются на займах без отказа для всех.

Центры микрофинансирования – безотказный вариант, чтобы получить кредит без проблем.

Миф 5. Заявка на кредит онлайн – это замануха и все равно придется идти в офис.

И снова мимо. Например, в Банк Тинькофф онлайн заявка на кредит оформляется через интернет на сайте банка, и доставляется кредитная карта почтой или курьером. При этом, все документы на кредитку вы подаете онлайн, без личного визита в офис Банка.

Многие микрофинансовые центры работают через интернет-заявки, выдавая займы онлайн моментально с перечислением средств на карту любого банка. Этот вариант подходит как нельзя лучше, когда нужны деньги в займы срочно. Чтобы оформить заём на карту, достаточно зарегистрироваться и запросить деньги. За час максимум вы узнаете ответ.

Миф 6. Взять большой кредит с плохой кредитной историей нельзя.

Правда наполовину. Действительно, многие центры микрофинансирования ограничиваются суммами 20-30 тысяч, но существуют и кредитные кооперативы, которые дают займы до 150.000 – 200.000 рублей.

Миф 7. Кредит без отказа – дорогое удовольствие.

И снова 50/50. Не верьте, что все микрофинансовые организации одинаковы. Конечно, есть такие, которые считают, что вы уже на грани, и не найдете места, где занять деньги с плохой кредитной историей и просрочками, предлагая кредиты наличными по 2-3% в день.

Существуют и честные организации, цель которых не разорение клиентов, а помощь в получении кредита с плохой КИ на приемлемых условиях. Где такую найти – смотрите Миф 3.

Миф 8. Товарный кредит оформляют только Банки.

Есть исключения. Цель торговых организаций – продать свой товар, а как вы за него рассчитаетесь – вопрос второго плана. Маркетологи не идиоты, и прекрасно понимают, что в магазин приходят не только благополучные клиенты, но и те, кто желает получить потребительский кредит с плохой кредитной историей. На этот случай организации помимо Банков, заключают дополнительные договора с МФО.

Например, Евросеть, сотрудничает с МФО «Панда». Сначала оформляется моментальная кредитная карта Кукуруза, после чего отправляются запросы во все партнерские кредитные организации. Вам остается подождать 15 минут – дадут ли кредит Банки, или его одобрит МФО.

Миф 9. Кредитные брокеры – это развод на деньги

Очередное 50/50. Да, стать брокером может любой мошенник, который будет обещать «помогу взять кредит», а сам – только требовать предоплату за свои услуги.

В действительности, настоящие кредитные брокеры и есть мошенники. Только умные. Они дружат с кредитными специалистами Банков, знают банковские программы и лазейки, с помощью которых можно оформлять займы с плохой кредитной историей. Например, преднамеренная ошибка на одну цифру в номере паспорта, допущенная кредитником, находящимся в сговоре с брокером, ведет к тому, что система просто не обнаруживает ваших просрочек. Либо брокер помогает подобрать кредит по таким параметрам, когда система скоринга автоматически даёт одобрение.

Миф 10. Плохая кредитная история – это навсегда.

Во-первых, кредитная история хранится в БКИ на протяжении 15 лет, а это уже не «навсегда».

Во-вторых, существует масса способов исправить плохую кредитную историю.

Миф 11. Мне никогда не дадут кредит в Сбербанке с плохой кредитной историей.

Существует одна простая схема, как получить кредит в Банке при наличии просрочек в истории. Сбербанк родом из Советского союза, и любит бюрократию, поэтому без справок не обойтись.

Вам нужно оформить заём на карту с плохой КИ в любой МФО, а лучше 2 или 3 займа, и своевременно погасить (где можно взять кредит – см. инфо на нашем сайте). Далее – запросить справки о полной своевременной выплате микрозайма, добавить к ним оплаченные квитанции по квартплате, справки 2НДФЛ с работы при их наличии – и направится с этим набором доказывать свою платежеспособность.

При этом, заявление должно выглядеть примерно так:

«Я, Иванов Иван Иванович, оформлял в Сбербанке кредит такого-то числа. По серьезным обстоятельствам не смог погасить его вовремя (назвать весомую причину). Сейчас финансовое положение стабилизировалось, вот доказательства: (перечислить прилагаемые справки и квитанции), и теперь срочно нужно 100000 рублей на (цель займа), прошу рассмотреть возможность выдачи кредита».

Это может показаться невероятным, но в Сбербанке действительно есть клиентская служба, которая всерьёз рассматривает подобные заявления и нередко проявляет лояльность по отношению к «исправившимся» заёмщикам.