Как правильно погашать кредит

Стратегия погашения при нескольких кредитах. Как выбрать правильную?

Закредитованность населения постоянно растет. Хотя конечно банки сейчас перестали бездумно выдавать кредиты.

По данным Национального бюро кредитных историй (НБКИ) достаточно много заемщиков имеют несколько активных кредитов:

- 2 кредита — более 250 тыс. чел.,

- 3 кредита — более 100 тыс. чел.,

- 4 кредита — около 45 тыс. чел.,

- 5 кредитов — почти 20 тыс. чел.

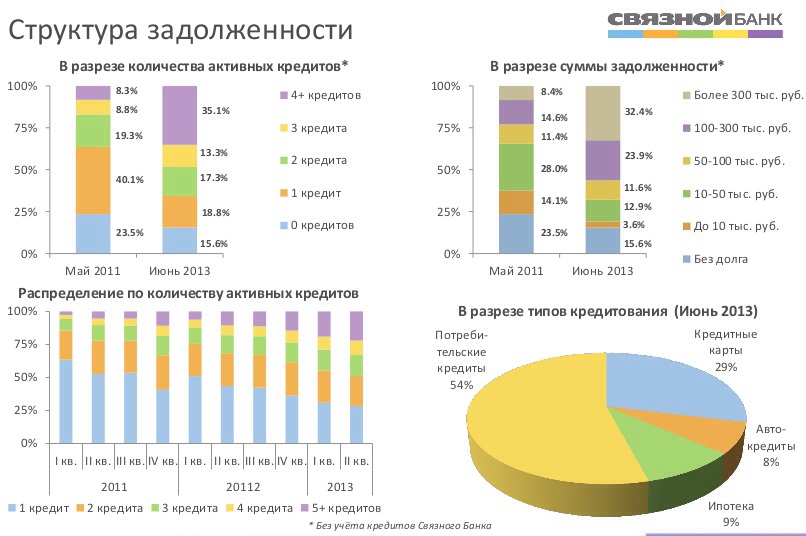

А в среднем по стране число заемщиков, имеющих 5 и более активных кредитов (по информации банка “Связной”) выросло за прошлый год с 6 до 19 %. И в среднем у каждого заявителя было выявлено по 3 неоплаченных кредита. А размер совокупного долга у таких заемщиков (перед всеми кредиторами) доходил до 500 тыс. руб. Во многих случаях это существенно превышало годовой доход заемщика.

При этом по данным БКИ «Объединенное кредитное бюро» (на 50% им владеет Сбербанк) одновременно растет доля кредитов, которые обслуживаются с просрочкой. Прирост просроченной задолженности по их активной базе кредитов в марте 2014 г. составил 14%. Больше всего неоплаченных долгов – по кредитным картам, а меньше всего – по ипотеке.

Какие советы можно дать заемщикам с несколькими кредитами? Существуют ли какие-то методики, которые могут помочь им правильно распределить свой ограниченный доход и правильно управлять долгами? Как управлять займами взятыми на разные сроки и под разные ставки, и выпутаться из сложного финансового положения?

Какие существуют стратегии погашения нескольких кредитов?

Первое, что приходит в голову заемщику, даже без финансового образования – это рефинансирование долга. Т.е. взять новый кредит, чтобы закрыть старые. Также одной из целей рефинансирования может быть консолидация нескольких кредитов в один объединенный.

Такая стратегия имеет смысл, если ежемесячный платеж по новому кредиту будет ниже, чем совокупный ежемесячный платеж по старым кредитам. Этого можно добиться, заменив предыдущие кредиты — новым, под более низкую ставку и/или на более длинный срок. В остальных случаях эту методику применять не следует, т.к. она может только ухудшить положение заемщика. Кредиты должны быть относительно однотипные: например, несколько потребительских кредитов и кредитные карты. В качестве наиболее успешного примера такой стратегии можно считать, например, погашение всех коротких и дорогих займов в микрофинансовых организациях, взятых под 500% годовых, за счет потребительского кредита взятого в банке на длинный срок под эффективную ставку 30-50% годовых.

Однако, в западной практике существует еще две распространенные стратегии, которые не очень известны в РФ, но которые работают зачастую эффективнее, чем обычное рефинансирование:

1. Оплата в первую очередь кредитов с наибольшей эффективной ставкой;

2. Оплата сначала кредитов c наименьшей суммой задолженности (методика Snowball- “cнежный ком”);

Считается, что первая стратегия поможет разобраться с долгами наиболее быстро. Но эта методика подходит прежде всего тем, у кого есть силы заставить себя соблюдать жесткую финансовую дисциплину. Первое, что надо сделать любому заемщику в этом случае, — понять, какова реальная ставка (эффективная ставка, она же “полная стоимость”) по каждому из кредитов. И, продолжая выплачивать минимальные платежи по другим кредитам, постараться избавиться в первую очередь именно от самого дорогого, направив максимум своих свободных средств на его погашение (в т.ч. досрочное погашение).

Тем же, кто совершенно запутался в своих долгах и не имеет уже ни сил, ни мотивации к своевременному погашению кредитов, рекомендуется вторая стратегия – “снежный ком”. Чаще этот метод применяется к т.н. “револьверным” (возобновляемым) кредитам, например, к кредитным картам. Цель этой стратегии — постепенно приучить заемщика платить по долгам правильно и своевременно. Однако она сработает только в тех случаях, когда дохода заемщика хватает на оплату хотя бы минимальных платежей.

Метод “снежного кома”

Есть мнение, что личные финансы – это только на 20% знания, а на 80% — это поведение. Иначе говоря, психология. Стали быть, тем, кто хочет снизить величину своих долгов – нужна некая мотивация. Таким людям нужно ощущение, что они могут реально что-то сделать со своими долгами “прямо сейчас”, поскольку при накоплении больших задолженностей у них возникает т.н. “отвращение к долгам”.

Идея метода состоит в том, чтобы помимо выплаты обычных минимальных платежей по всем кредитам, изыскать дополнительные средства и направлять их на погашение тела того кредита, остаток по которому самый минимальный. Как только наименьший кредит погашен, выбирается следующий наименьший из оставшихся кредитов и т.д.

Что надо сделать, чтобы метод заработал:

- выписать в столбик суммы остатков долга по всем своим кредитам, и расположить их по возрастанию;

- если суммы каких-то долгов соразмерны по величине, то первым гасится кредит с наибольшей эффективной ставкой;

- ипотечные долги (независимо от суммы) погашаются в последнюю очередь;

- ежемесячный минимальный платеж уплачивается по каждому кредиту, но надо изыскать в своем бюджете дополнительную сумму, которую и направляют на погашение хотя бы какой-то части “тела” наименьшего из кредитов;

- по мере погашения кредита — снижается сумма процентных платежей по нему, и эти деньги также пойти на погашение

- новых долгов делать нельзя.

Преимущество стратегии состоит в том, что дополнительная сумма, которую заемщик изыскал в начале и тратит на погашение долгов – со временем вырастет сама по себе, как “cнежный ком”. Ведь постепенно, по мере погашения кредитов, процентные выплаты по ним становятся меньше. А значит снижаются и ежемесячные платежи. А значит, когда придет время перейти к погашению кредитов с бОльшей задолженностью, — возрастет та сумма, которую заемщик сможет направлять на их погашение.

Пример (цифры условные):

- Долг 20.000 — кредитка 1 — миним. платеж 2000/мес

- Долг 50.000 — кредитка 2 — миним. платеж 5000/мес

- Долг 50.000 – потреб.кр — миним. платеж 2000/мес

- Долг 250.000 – авто. кр. — общий платеж 15.000/мес

Итого долгов на 375.000, с общей выплатой 24.000/мес.

Т.к. обычно наибольшую величину в выплатах составляют процентные и комиссионные платежи, то общая сумма долга уменьшается очень медленно.

Заемщик изыскал возможность платить дополнительно еще 10.000/мес.

Первые два месяца 10.000 направляем на погашение наименьшего долга (кредитка1). После чего, у высвобождается 2000, которые до этого тратились на обслуживание кредитки1. И теперь на погашение есть возможность направлять

В следующие три месяца заемщик, таким образом, расправится со следующим долгом по кредитке №2 (а точнее даже чуть раньше, т.к. в сумме минимального платежа все же есть небольшая сумма, идущая в погашение основного долга). Высвободится еще 5000 и на погашение уже можно будет направлять

Далее еще два с небольшим месяца и потреб.кредит также будет погашен. Итак, с начала использования стратегии прошло немногим более полугода, а заемщик уже погасил долгов на 120.000. Причем доп. сумма 10.000, которую он выделяет ежемесячно дополнительно на погашение, фактически удвоилась за это время

Теперь можно начать гасить самый большой по размеру долг (автокредит). И если не расслабляться и не набирать новых долгов, то расплатится за него можно будет почти в 2 раза быстрее.

Надо отметить, что проведенные в 2011 году исследования показали, что метод “гаси первыми кредиты с более высокой ставкой” – оказался все же эффективнее метода “снежного кома”. Поэтому рекомендуется, начав со “снежного кома”, на каком-то этапе, попробовать переключиться на метод погашения кредитов с наибольшей полной стоимостью (ПСК). Это позволяет еще быстрее снижать процентные платежи и высвобождать для погашения еще больше денег.

Какие секреты финансистов скрывает частичное погашение кредита

Частичное погашение кредита — практика, которая активно применяется заемщиками для снижения размера долга и ежемесячных платежей. Но насколько выгодна такая процедура? Как показывает практика, частичное погашения часто не работает и создает у заемщика ошибочное представление об экономии.

Частичное погашение кредита — практика, которая активно применяется заемщиками для снижения размера долга и ежемесячных платежей. Но насколько выгодна такая процедура? Как показывает практика, частичное погашения часто не работает и создает у заемщика ошибочное представление об экономии.

Ниже рассмотрим, в чем нюансы такой опции, в каких случаях стоит погашать кредит, и имеет ли смысл досрочная выплата, какие секреты финансистов скрывает процедура.

Частичное и полное?

Сегодня выделяется два пути устранения долговых обязательств (кроме выплаты задолженности по графику) — полное и частичное погашение кредита. В первом случае вопросов не возникает. Клиент приходит в банк, выплачивает «чистый» долг и проценты, начисленные за месяц. К примеру, если задолженность равна 250 тысячам рублей, а ежемесячный платеж — 10000 рублей, из которых 4 000 это проценты, потребуется 254 тысячи рублей. Требуемую сумму рекомендуется заранее внести на счет. После полного погашения рекомендуется взять справку об отсутствии долга.

В ситуации с частичной выплатой доступно два пути:

- дополнительная сумма берется при очередном перечислении денег. В такой ситуации клиенту требуется внести деньги по графику «плюс» еще средства;

- снижение «тела» займа с последующим пересчетом размера выплат. При таком раскладе в день оплаты по графику придется вносить меньше средств.

Принципы снижения размера займа оговариваются в соглашении между сторонами.

Алгоритм действий

Не имеет значения, какая задача ставится — погасить всю сумму или реализовать досрочную частичную выплату. Алгоритм действий следующий:

- уведомление кредитного учреждения о намерении. Рекомендуется это делать не менее, чем за 14 дней. Ряд банков не ставит ограничений и разрешает выплачивать долг раньше срока, не предупреждая заранее;

- внесение требуемой суммы в день платежа или заблаговременно;

- оформление заявления, где указывается желание досрочно погасить долг;

- ожидание снятия денег и получение обновленного графика выплат при неполном (частичном) погашении кредита. Если долг выплачен полностью, выдается справка с соответствующей информацией.

В банках действуют персональные правила в отношении преждевременного выполнения финансовых обязательств — этот нюанс стоит уточнить заранее.

Какой кредит выгодно гасить досрочно?

Сегодня работают следующие схемы выплаты кредита — аннуитетная и дифференцированная. В первом случае кредитор предлагает два пути — снизить размер ежемесячных выплат или период действия договора. Первый вариант помогает уменьшить ежемесячный платеж, второй — ускорить выплату займа. При аннуитетном графике досрочное выполнение обязательств не имеет смысла, если прошло не более 50% срока действия договора. В ином случае частичное погашение не даст эффекта, ведь большая часть процентов уже выплачена.

Рассмотрим второй вариант — выгодно ли частичное погашение при кредитовании на базе дифференцированных выплат? Суть схемы в том, что «тело» кредита распределяется равномерно между сроком займа, а проценты начисляются на остаток долга. Частичное погашение — возможность уменьшить размер задолженности и снизить ежемесячную нагрузку. Это связано с тем, что проценты начисляются на меньшую сумму. При наличии стабильной зарплаты досрочная выплата позволяет свести к минимуму число дней до даты погашения и сэкономить. Получается, что поэтапное снижение ежемесячной платы при дифференцированной схеме выгодно.

Невыгодность досрочного погашения

При аннуитетной схеме у клиента два пути — снизить ежемесячный платеж или уменьшить срок действия соглашения. Банки часто не оставляют выбора и мягко принуждают к первому способу.

Психологически вариант с уменьшением размера ежемесячной выплаты удобен, ведь клиент снижает нагрузку на бюджет и получает дополнительные деньги для решения других задач. Если кредит выбирает «львиную» долю семейных средств, такой способ — оптимальное решение.

Это на первый взгляд. Невыгодность досрочного погашения выявляется при математическом расчете с помощью онлайн-калькулятора. Финансово привлекательнее выглядит второй вариант, подразумевающий снижение срока кредитования.

Если стоит выбор — новый график платежей, либо уменьшение периода займа, стоит отдать предпочтение второму пути. Зная эту особенность, кредиторы редко идут на уменьшение срока кредита из-за потери прибыли.

Как хитрят банки?

Полное или частичное погашение ведет к потере дохода кредитной организацией. Чтобы избежать этого, финансовые учреждения прибегают к уловкам и ограничивают возможности клиента. Ранее за преждевременную выплату долга начислялись комиссии и взимались штрафы.

После появления в ГК РФ поправок (еще в 2011 году) возможность досрочного погашения стала правом заемщика, а банкам запрещено препятствовать этой процедуре. Главное требование — предупреждение кредитора о намерении выплатить займ раньше положенного срока (за 30 дней или более). Информация передается в банк письменно, рассматривается кредитором, после чего график корректируется, а у клиента появляется возможность для полного или частичного выполнения обязательств.

Но банки продолжают придумывать способы, препятствующие желанию заемщика быстрее справиться с долговыми обязательствами. Вот некоторые из них:

- ограничение суммы частичного погашения;

- запрет опции при краткосрочном займе (до 3-х месяцев);

- введение моратория;

- требование вносить платежи четко по графику и так далее.

Эти и другие условия часто находят отражение в договоре.

Как экономно выплатить кредит — наиболее выгодные схемы

Чтобы не ошибиться в погашении, заемщику необходимо разобраться со способами. Как отмечалось ранее, в банках действует две схемы:

- Классическая — когда клиент отдельно погашает «тело» займа и проценты. В результате происходит пересчет платежей при частичном погашении кредита. После внесения дополнительной суммы в будущем месяце имеет место уменьшение размера платежа (за счет снижения размера «тела» кредита).

- Аннутитетная. Этот способ погашения подразумевает выплаты одной и той же суммы в течение срока, с учетом графика. Эта схема чаще всего применяется банками при выдаче кредита клиентам. Такой выбор кредитора объясняется тем, что при равных условиях (сумме, размере комиссии, ставки и так далее) заемщик выплатит большую сумму, чем при классической схеме. Банки представляют клиенту этот вариант более выгодным, что является обманом.

Для дифференцированной схемы при частичном погашении кредита происходит пересчет займа. В результате заемщик решает три задачи:

- уменьшает остаток долга;

- снижает процентную ставку;

- получает шанс пропустить следующий платеж «тела» кредита.

В случае с аннуитетной схемой заемщик ускоряет процесс выплаты, но не экономит деньги. Вот почему перед частичным погашением должны быть рассчитаны все варианты. Так, если клиент выплачивает долг по аннуитету больше года, он ничего не экономит, ведь основные проценты уже выплачены.

Требуется ли платить проценты при досрочном погашении?

Если клиент полностью гасит долг, он вынужден заплатить проценты и за месяц, в котором выполняется платеж. Эта сумма прибавляется к «чистой» задолженности.

Крупные финансовые организации строго соблюдают российское законодательство. В первую очередь, 809 статью Гражданского кодекса Российской Федерации, в которой рассматривается порядок взаимодействия сторон сделки. Эта статья обязывает финансовые структуры взимать проценты по пользованию кредитом только до даты его погашения. Требования в отношении заемщика продолжать выплачивать процентную ставку по кредиту, указанную в первоначальном договоре, после окончательного погашения, являются грубым нарушением. При предъявлении такого требования заемщик может направить жалобу в отношении недобросовестной финансовой организации на сайт Центробанка России, где открыта соответствующая страница для обращения граждан. ЦБ РФ в течение 30 дней рассматривает все такие жалобы.

Всегда ли лучше вносить большую сумму?

Регулярное увеличение суммы платежа выгодно только при дифференцированной схеме погашения. В случае с аннуитетом это актуально только при перечислении большей суммы в первой половине срока кредитования.

Официальный сайт Сбербанка России

- Москва

- Частным клиентам

- Кредиты

- Способы погашения кредита

Для того чтобы погасить кредит можно воспользоваться любым наиболее удобным для вас способом

погашения. Выберите, какая операция погашения вас интересует:

Погашение обязательного ежемесячного платежа

Способы погашения обязательного ежемесячного платежа по кредиту:

- Вы можете оформить постоянное поручение в бухгалтерии своего предприятия о регулярном перечислении части вашей заработной платы на свой счет по вкладу/счет банковской карты/текущий счет, открытый в Банке, с которого будет осуществляться списание денежных средств в погашение кредита. При этом вам необходимо также оформить в Банке поручение на списание средств со счета по вкладу/счета банковской карты/текущего счета в погашение кредита.

- Если у вас есть банковская карта Банка, вы можете оформить письменное поручение на списание средств с вашей карты в погашение кредита. Достаточно один раз оформить такое поручение и платеж будет ежемесячно в дату платежа автоматически перечисляться со счета банковской карты в погашение кредита.;

- Вы можете оформить дополнительное соглашение к договору банковского вклада/текущего счета или поручение на перечисление средств со счета по вкладу/текущего счета в погашение кредита. При заключении такого дополнительного соглашения или оформления поручения платеж будет ежемесячно в дату платежа автоматически списываться со счета по вкладу/текущего счета в погашение кредита.

- Вы можете внести в кассу Банка наличные денежные средства с последующим их зачислением на счет по вкладу/счет банковской карты/текущий счет для списания в погашение кредита.

Способы пополнения счета по вкладу/счета банковской карты/текущего счета для погашения кредита (далее – счет):

- Вы можете пополнить счет переводом денежных средств с других своих счетов, открытых в Банке, воспользовавшись удаленными каналами обслуживания:

- С помощью Сбербанк Онлайн ;

- С помощью Мобильного банка ;

- С помощью устройств самообслуживания ( банкоматов и информационно-платежных терминалов (ИПТ) при наличии подписанного договора о комплексном банковском обслуживании (ДБО));

- Вы можете осуществить безналичный перевод денежных средств на ваш счет в Банке из другого банка;

- Вы можете пополнить счет наличными денежными средствами:

- o через удаленные каналы обслуживания – банкоматы и информационно-платежные терминалы (ИПТ) с депозитным модулем (купюро-приемником);

- в дополнительном офисе Банка – через операционно-кассового сотрудника.

Частичное или полное досрочное погашение кредита

Осуществляется без предварительного уведомления в отделении Банка в текущую дату по заявлению, содержащему сумму и счет, с которого будет осуществляться перечисление денежных средств. Минимальная часть досрочно возвращаемого кредита не ограничена.

Дата исполнения заявления о досрочном погашении кредита может приходиться на любой день (рабочий/выходной/праздничный). При этом осуществляется уплата процентов за фактический срок пользования кредитом.

Досрочное погашение возможно также в системе Сбербанк Онлайн.

Комиссия за досрочное погашение не взимается.

Погашение кредита. Как правильно гасить кредит?

Сегодня мы поговорим о погашении кредита и рассмотрим, как правильно гасить кредит. К сожалению, практика общения с заемщиками показывает, что отлично разбираются в вопросах погашения кредита лишь считанные единицы, а многие, в том числе даже и те, что уже имеют большой опыт кредитования, постоянно допускают серьезные ошибки, которые влекут за собой ненужные дополнительные расходы.

Начну с того, что перед тем, как кредитоваться, вообще нужно очень хорошо подумать: стоит ли брать кредит? Уверяю вас, в большинстве случаев правильный ответ — отрицательный. Но если вы уже решили воспользоваться заемными средствами, вы должны очень четко представлять, как гасить кредит так, чтобы в конечном итоге переплата по нему оказалась минимальной.

Итак, рассмотрим несколько важных правил, которые помогут вам осуществлять правильное погашение кредита.

Правило 1 . Кредит нужно стремиться погашать досрочно. То есть, с опережением подписанного с банком графика погашения. В подавляющем большинстве случаев это выгодно. Исключения составляют лишь варианты, когда свободные финансы вы вместо погашения кредита можете вложить в какой-то актив, который будет приносить вам доход, превосходящий проценты и комиссии по кредиту. А также вариант, когда за досрочное погашение предусмотрены настолько солидные штрафы и дополнительные комиссии, что это финансово невыгодно (в этом случае вы неправильно выбрали условия кредитования).

Правило 2 . Нужно понимать, куда идут деньги, направленные на погашение. Чтобы знать, как правильно гасить кредит, нужно понимать, куда будет направлен внесенный вами платеж. Здесь есть существенные различия, в зависимости от схемы погашения кредита, используемой в договоре.

Так, например, если вы погашаете кредит равными аннуитетными платежами, то банк делит каждый платеж на части, одна из которых зачисляется в счет погашения тела кредита, другая — в счет процентов по нему. Доли этих частей каждый раз разные: сначала практически все уходит на погашение процентов, погашение тела не такое существенное. Далее — доля погашения процентов постепенно снижается, а доля погашения тела кредита возрастает.

Когда вы в какой-то месяц досрочно погашаете кредит с классической схемой оплаты — вся сумма досрочного погашения идет на тело кредита, что снижает последующие платежи и совокупный размер переплаты. То есть, в этом случае, заплатив в одном месяце больше, в следующем вы можете платить меньше примерно на эту же сумму.

В случае с аннуитетной схемой оплаты досрочное погашение распределяется совсем по-другому: как правило, оно направляется на погашение последнего аннуитетного платежа, то есть, за счет эти средств гасится не только тело кредиты, но и проценты. Поэтому совокупная переплата в этом случае тоже будет снижаться, но не так существенно, как при классической схеме. Кроме того, заплатить в следующем месяце меньше у вас не получится, поскольку досрочно погасится не следующий, а последний платеж.

Правило 3 . Нужно понимать очередность погашения составляющих кредита. Обычно это указывается в договоре, и нужно знать, как гасить кредит так, чтобы он действительно погашался. Потому что в некоторых случаях этого может не происходить, сейчас все объясню. Как правило, очередность погашения платежей по кредиту такая:

- Штрафы и пени;

- Комиссии;

- Проценты;

- Тело кредита.

Допустим, вы допускали просрочки по кредиту, и у вас начислены все эти 4 составляющих. В этом случае, если вы внесете в банк сумму платежа/-ей, которые просрочили, ваша просроченная задолженность все равно не погасится! Потому что сначала с этой суммы погасятся штрафные санкции, а значит — на проценты и тело кредита уже средств не хватит. Следовательно, просрочка не закроется, и штрафы будут начисляться дальше: погасить ее, не погасив штрафы, просто невозможно, если такая очередность платежей определена кредитным договором.

Правило 4 . Платежи перечислениями следует совершать за несколько дней до даты погашения. Тоже очень немаловажный момент. Если вы погашаете кредит в одном банке перечислением из другого, или, например, через платежный терминал, платежные системы, пластиковые карты или еще как-то не напрямую, то следует понимать, что для того, чтобы платеж поступил и был зачислен в погашение кредита, необходимо определенное время. Например, он может быть зачислен на следующий банковский день, а то и в отдельных случаях через 2-3 дня. За это время у вас может возникнуть просрочка по кредиту, и испортиться кредитная история (пусть несущественно, но все равно). Не допускайте этого.

Правило 5 . Полностью закрыв кредит, заручитесь документом, подтверждающим это. Думаю, многие слышали о случаях, когда человек вроде бы полностью гасил кредит и жил себе спокойно, а потом через много месяцев, а то и лет, обнаруживалось, что у него накопился огромный долг. Так вот, чтобы подобные случаи не возникали, сразу после окончательного расчета по кредиту необходимо взять в банке справку о полном погашении кредита и отсутствии задолженности. Обычно эта услуга платная, но здесь, я думаю, лучше заплатить и заручиться документом, чтобы потом банк не мог предъявить вам никаких претензий (подробнее о них можно почитать в статье Кредитные уловки или почему я должен банку?)

Теперь вы имеете более грамотное представление о том, как правильно гасить кредит. Желаю вам скорейшего погашения кредитов и полного избавления от долгов, поскольку все они тянут финансовое состояние человека вниз.

Повышайте свою финансовую грамотность и учитесь правильно выстраивать отношения с кредитными учреждениями: так, чтобы они были выгодны не только банкам, но и вам, в первую очередь. До новых встреч! Увидимся на Финансовом гении!