Как рассчитывается платеж по кредиту

Кредитный калькулятор

Банки, готовые выдать кредит дешевле

| # | Остаток осн. долга | Eжемесячный платеж | В счет сновного долга | Проценты по кредиту |

|---|

Как работает кредитный калькулятор калькулятор?

Для расчета кредита, необходимо ввести сумма займа, указать срок действия договора и размер вашей процентной ставки. Этот калькулятор может рассчитывать и фиксированные аннуитетные, и понижающиеся дифференцированные ежемесячные платежи (откройте пункт «дополнительные параметры»).

Показатель ставки можно выбрать фиксированный или изменяемый. Чтобы выбрать второй вариант, нужно ввести число, с которого будет введен новый процент.

Благодаря нашему калькулятору вам больше не нужно будет ходить в банк, чтобы рассчитать досрочное погашение займа. Причем сделать это можно в течение всего 2 минут! Для этого просто укажите некоторые дополнительные данные в форме программы:

- Какого числа досрочно внесены средства (в случае с одноразовым платежом) или временной промежуток (если планируете делать регулярные платежи несколько раз в месяц);

- Размер досрочного платежа;

- Указать вариант перерасчета займа;

- Можно ввести неограниченное число досрочных платежей.

Нюансы частично досрочного погашения задолженности

Калькулятор кредита с досрочным погашением

Могут быть 2 вида списаний при частично досрочном погашении:

В день, когда производится очередной платеж. При данном способе сума задолженности уменьшается на размер внесенного внеочередного платежа.

Между очередными платежами. Данный вариант несколько сложнее в расчетах. Проценты, зависящие от размера долга, начисляются ежедневно, а погашение происходит 1 раз в месяц. Ко дню, когда будет произведен досрочный платеж, накапливается определенный размер процентов, которые аннулируются благодаря средствам, предназначенным для досрочного взноса. На оплату долга при таком варианте пойдет только оставшаяся часть суммы. На следующий месяц процент очередного взноса уменьшится, так как некоторая часть этих процентов уже была оплачена. Нет поводов переживать об этом моменте и переносить досрочное погашение на момент очередного взноса. Если платеж будет совершен раньше, то это будет выгоднее.

После уплаты внеочередного взноса вносятся изменения в график последующих кредитных выплат. Размер главного долга снижается и, как следствие, меняется один из параметров: срок кредитования, либо сумма ежемесячной выплаты. Клиент банковского учреждения всегда может выбрать более удобный для себя вариант. От этого выбора зависит то, каким образом банк сделает перерасчет кредита, и какой будет сформирован очередной график платежей. Обновленный график можно получить в офисе банка, либо, зайдя в интернет-банк, если есть к нему доступ. Наш онлайн-калькулятор даст вам возможность выбирать любой вариант и рассчитать кредит в зависимости от вашего выбора. Вам станет доступен подробный график выплат, в котором уже учтены и указаны досрочные погашения.

Уменьшение срока кредитования – это выгодно, потому что при этом значительно снижается общая переплата. Из этого следует, что если ежемесячный платеж вам посилен, то следует снижать именно срок кредита.

Вы можете пробовать разные варианты параметров, чтобы подобрать для себя наиболее оптимальную схему выплат. Кредитный калькулятор хранит итоги расчетов, и вам не придется вспоминать все внесенные и полученные ранее цифры.

Изменяемая процентная ставка

По ходу кредита процентная ставка довольно часто подвергается изменениям. Такие случаи возникают, когда по просьбе заемщика или по условия договора банк пересматривает кредитную ставку. В нашем калькуляторе специально для подобных случаев есть своя функция. Вы можете указать сколько угодно изменений процентной ставки по ходу действия кредита. Для каждого отдельного временного отрезка необходимо установить начало действия ставки и ее размер. В платежном графике все изменения будут отмечены цветом.

Кредитный калькулятор онлайн

Наш кредитный калькулятор поможет рассчитать кредит и покажет ежемесячный платеж, а также общую сумму переплаты по кредиту.

Для начала расчета просто введите необходимую вам сумму кредита.

100 дней Standard

| № | Дата платежа | Остаток задолженности по кредиту |

Платеж по процентам |

Платеж по кредиту |

Аннуитетный платеж |

|---|---|---|---|---|---|

| 1 | Декабрь 2019 | 300 000,0 | 3 000,0 | 6 964,3 | 9 964,3 |

| 2 | Январь 2019 | 293 035,7 | 2 930,4 | 7 033,9 | 9 964,3 |

| 3 | Февраль 2019 | 286 001,8 | 2 860,0 | 7 104,3 | 9 964,3 |

| 4 | Март 2019 | 278 897,5 | 2 789,0 | 7 175,3 | 9 964,3 |

| 5 | Апрель 2019 | 271 722,2 | 2 717,2 | 7 247,1 | 9 964,3 |

| 6 | Май 2019 | 264 475,1 | 2 644,7 | 7 319,5 | 9 964,3 |

| 7 | Июнь 2019 | 257 155,6 | 2 571,6 | 7 392,7 | 9 964,3 |

| 8 | Июль 2019 | 249 762,9 | 2 497,6 | 7 466,7 | 9 964,3 |

| 9 | Август 2019 | 242 296,2 | 2 423,0 | 7 541,3 | 9 964,3 |

| 10 | Сентябрь 2019 | 234 754,9 | 2 347,5 | 7 616,7 | 9 964,3 |

| 11 | Октябрь 2019 | 227 138,1 | 2 271,4 | 7 692,9 | 9 964,3 |

| 12 | Ноябрь 2019 | 219 445,2 | 2 194,4 | 7 769,8 | 9 964,3 |

| 13 | Декабрь 2019 | 211 675,4 | 2 116,7 | 7 847,5 | 9 964,3 |

| 14 | Январь 2019 | 203 827,8 | 2 038,3 | 7 926,0 | 9 964,3 |

| 15 | Февраль 2019 | 195 901,8 | 1 959,0 | 8 005,3 | 9 964,3 |

| 16 | Март 2019 | 187 896,6 | 1 879,0 | 8 085,3 | 9 964,3 |

| 17 | Апрель 2019 | 179 811,2 | 1 798,1 | 8 166,2 | 9 964,3 |

| 18 | Май 2019 | 171 645,1 | 1 716,4 | 8 247,8 | 9 964,3 |

| 19 | Июнь 2019 | 163 397,2 | 1 634,0 | 8 330,3 | 9 964,3 |

| 20 | Июль 2019 | 155 066,9 | 1 550,7 | 8 413,6 | 9 964,3 |

| 21 | Август 2019 | 146 653,3 | 1 466,5 | 8 497,8 | 9 964,3 |

| 22 | Сентябрь 2019 | 138 155,5 | 1 381,6 | 8 582,7 | 9 964,3 |

| 23 | Октябрь 2019 | 129 572,8 | 1 295,7 | 8 668,6 | 9 964,3 |

| 24 | Ноябрь 2019 | 120 904,2 | 1 209,0 | 8 755,2 | 9 964,3 |

| 25 | Декабрь 2019 | 112 149,0 | 1 121,5 | 8 842,8 | 9 964,3 |

| 26 | Январь 2019 | 103 306,2 | 1 033,1 | 8 931,2 | 9 964,3 |

| 27 | Февраль 2019 | 94 374,9 | 943,7 | 9 020,5 | 9 964,3 |

| 28 | Март 2019 | 85 354,4 | 853,5 | 9 110,7 | 9 964,3 |

| 29 | Апрель 2019 | 76 243,7 | 762,4 | 9 201,8 | 9 964,3 |

| 30 | Май 2019 | 67 041,8 | 670,4 | 9 293,9 | 9 964,3 |

| 31 | Июнь 2019 | 57 747,9 | 577,5 | 9 386,8 | 9 964,3 |

| 32 | Июль 2019 | 48 361,1 | 483,6 | 9 480,7 | 9 964,3 |

| 33 | Август 2019 | 38 880,4 | 388,8 | 9 575,5 | 9 964,3 |

| 34 | Сентябрь 2019 | 29 305,0 | 293,0 | 9 671,2 | 9 964,3 |

| 35 | Октябрь 2019 | 19 633,7 | 196,3 | 9 767,9 | 9 964,3 |

| 36 | Ноябрь 2019 | 9 865,8 | 98,7 | 9 865,6 | 9 964,3 |

Кредитный калькулятор – это удобный инструмент, который поможет вам рассчитать такие параметры, как:

- Ежемесячный платеж

- Сумму переплаты по кредиту

- Общую стоимость с учетом переплаты

Помимо этого, инструмент автоматически построит наглядную таблицу платежей, благодаря которой вы сможете анализировать остаток задолженности за определенный период, сумму оплаты по основному долгу и проценты банка.

Преимущества

Основными преимуществами являются его простота и удобство использования, все что вам нужно – это вбить сумму кредита, которую хотите взять и срок кредитования (срок указывается в годах или месяцах). После этого система рассчитает все необходимые параметры.

Данный сервис отлично подойдет тем, кто хочет узнать свои финансовые возможности и предложения банков в целом.

- Калькулятор кредита показывает точные данные, просто распечатайте результаты и идите в офис банка, если банк рассчитал кредит с другими цифрами, это значит, что в договоре имеются скрытие платежи и вы можете от них отказаться

- Рассчитать кредит можно как потребительский, так и по банковской карте

- Вбивайте все значения, которые предлагают банки и выбирайте самое выгодное

Наш инструмент отлично подойдет для быстрого получения информации без помощи банковских специалистов. Его удобно применять для сравнения различных результатов с целью выбора более оптимальных вариантов для оформления. Рассчитывайте не выходя из дома!

Кредитный калькулятор 2019 поможет рассчитить потребительский кредит, как для физических, так и для юридических лиц.

Формат ежемесячного платежа

Самый популярный формат – аннуитетный. Это платеж, при котором сумма остается всегда единой на всем времени оплат по кредиту. Особенностью является то, что при оплате сначала покрываются проценты (основная доля) и основная сумма долга в меньшей степени.

Дифференцированный платеж – при данном формате сумма платежа уменьшается ежемесячно до конца периода кредитования.

Наш инструмент поможет вам произвести расчеты онлайн без посещения отделения банка.

В основном люди решаются взять кредит наличными на улучшение жилищных условий, расширение бизнеса или покупку автомобиля.

Кредитный калькулятор

| №, Месяц | Сумма платежа Платеж | Проценты + долг | Остаток долга |

|---|---|---|---|

| 1. 10.04.2019 | 61 811.94 3 000.00 + 58 811.94 | 3 000.00 + 58 811.94 | 241 188.06 |

| 1. 10.04.2019 | 61 811.94 3 000.00 + 58 811.94 | 3 000.00 + 58 811.94 | 241 188.06 |

Отзывы о кредитном калькуляторе

Это наш новый кредитный калькулятор. Он стал еще более удобным. Можно сделать расчет как по сумме кредита, так и по стоимости покупки:)

Кредит наличными 400.00 рублей на 48 месяц

Сеймур, добрый день. Вы не указали еще один необходимый параметр – процентная ставка. Например, при сумме кредита 400 000 рублей на срок 48 месяцев по ставке 12% годовых платеж в месяц будет составлять около 10 534 рублей, а сумма переплаты за 4 года составит около 105 610 рублей.

Сколько будет ежемесячный платёж в месяц 13.9 при ставке ??

Ярослав, добрый день. Вы не указали сумму и срок кредита. Если, например, Вы возьмете 100 000 рублей на 1 год по ставке 13,9% годовых, платеж в месяц (при условии оплаты равными частями) будет составлять примерно 8 974 рублей, а сумма переплаты по итогам 12 месяцев – около 7 688 рублей. График платежей с точной суммой можно получить только после заключения кредитного договора с интересующим банком.

Оставить отзыв Отменить ответ

Наш банковский калькулятор сделает расчет кредита в один клик. Просто укажите параметры интересующего вас потреб. кредита и программа сделает предварительный расчет в автоматизированном режиме. Помесячный график выплат будет сформирован под формой и будет содержать таблицу платежей с разделением на основную сумму задолженности и процентов.

Банковский калькулятор для расчета потребительского кредита наличными

Перед оформлением потребительского кредита многих граждан интересуют условия, по которым происходит кредитование. Сколько мне придется платить в месяц? Сколько я переплачу за весь срок? Сколько составит процент переплаты по будущему денежному кредиту? Это распространенные вопросы, ответы на которые люди ищут в Интернете в 2019 году и будут искать в 2020, 2021 и последующих годах. Наши специалисты разработали универсальный кредитный калькулятор, работающий полностью онлайн, который поможет ответить на них.

Опишем подробно как самостоятельно правильно работать с данной программой расчета.

Что может посчитать этот калькулятор?

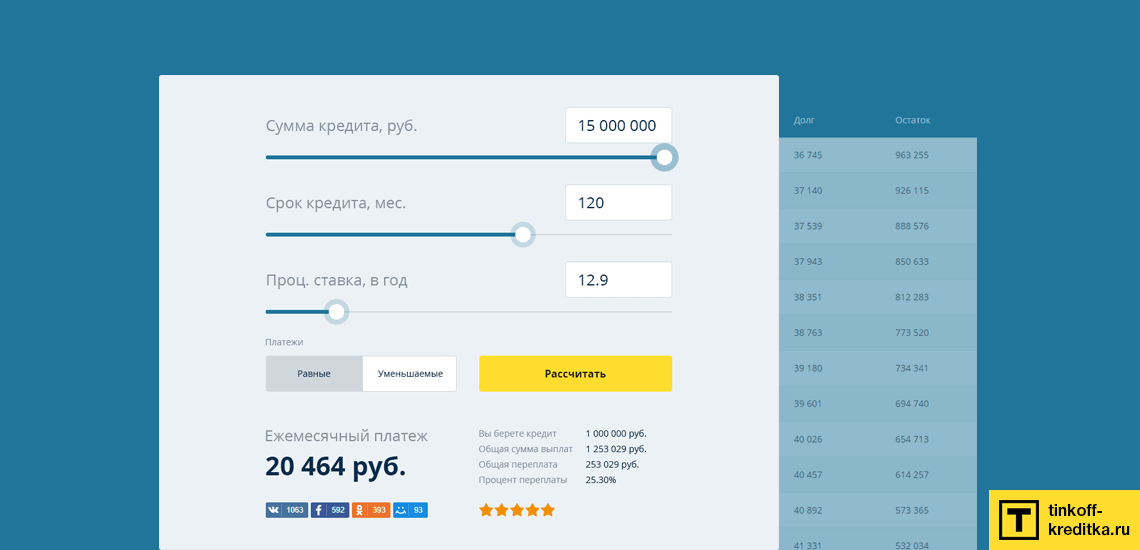

Правильно рассчитать кредит не требует наличия особых знаний. Наша программа создана таким образом, что пользоваться ей будет просто как среднестатистическим физическим лицам, так и пенсионерам. Предварительно вы можете задать 4 параметра в форме:

- Сумму денежного кредита (200000, 500000, 800000 или любую другую). Двигая ползунком максимальная сумма составит 15 000 000 рублей, однако вы можете вписать любое произвольное число.

- Срок кредитования, который также может быть абсолютно любым — год, 2 года, 3 года, 4 года, 5 лет, 7 лет, но ползунком задан в пределах 6-180 месяцев.

- Процентная ставка ссуды. В качестве минимального значения мы поставил 8.9%, а максимальным — 49.9%. Но вы также можете поставить ту цифру, которая удобна для вас — 15 годовых, 18 годовых, 16 годовых или 20 годовых.

- И последнее — тип платежей. Если вы планируете платить кредит равномерными платежами (аннуитетными), то выбираете вкладку «Равные». Если же хотите чтобы сумма ежемесячного платежа со временем становилась меньше, то ставьте активной вкладку «Уменьшаемые» (дифференцированные).

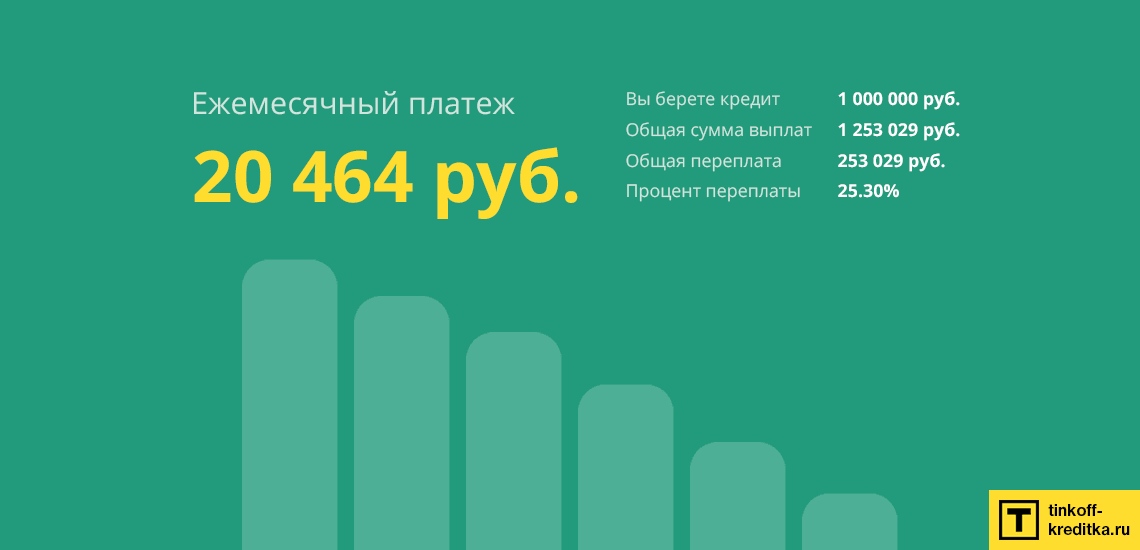

Настроив данные условия, вам остается только нажать на кнопку «Рассчитать». Математические формулы в онлайн-режиме моментально предоставят вам данные по следующим параметрам:

- Размер ежемесячного платежа, в рублях.

- Сумма первоначального кредита.

- Полная стоимость (первоначальная + проценты).

- Общая переплата (процентны в рублях).

- Соотношение переплаты, в процентах.

Обычно после предварительного расчета посетители рассказывают о калькуляторе в социальных сетях, а также ставят рейтинг. По нему другие люди смотрят насколько наша программа удобна и полезна в использовании. А отзывы помогают сформировать единое мнение о функциональности и удобности калькулятора.

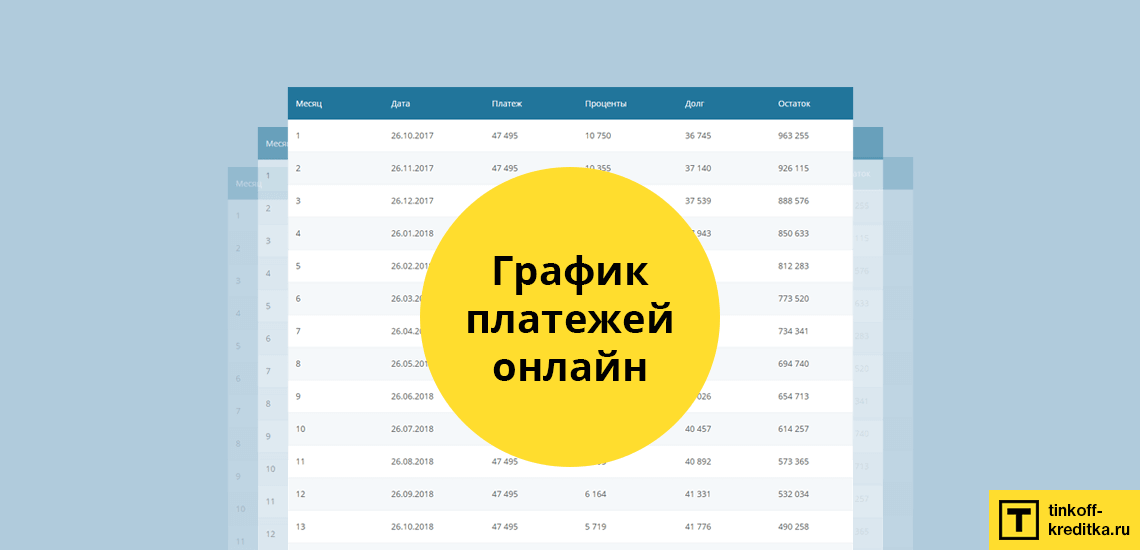

Составление графика платежей или как рассчитать выплаты по кредиту

Для решения данного вопроса также не нужно иметь специализированные умения. После после получения первоначальных данных, под формой откроется таблица, в которой будет отражен примерный график платежей по будущему краткосрочному или долгосрочному кредиту. В ней будут представлены помесячно следующие данные:

- номер месяца;

- точная дата совершения платежа;

- размер ежемесячного платежа (основной долг вместе с процентами);

- размер основного долга в платеже;

- размер процентов в платеже;

- остаток по кредиту после выплаты платежки.

Под таблицей выплат будет итоговая строка, в которой аккумулируются полная стоимость и переплата по кредиту. Вы поймете сколько платить за кредит по выбранным условиям заимствования денежных средств. Представленных данных также будет достаточно для оценки предварительного досрочного погашения.

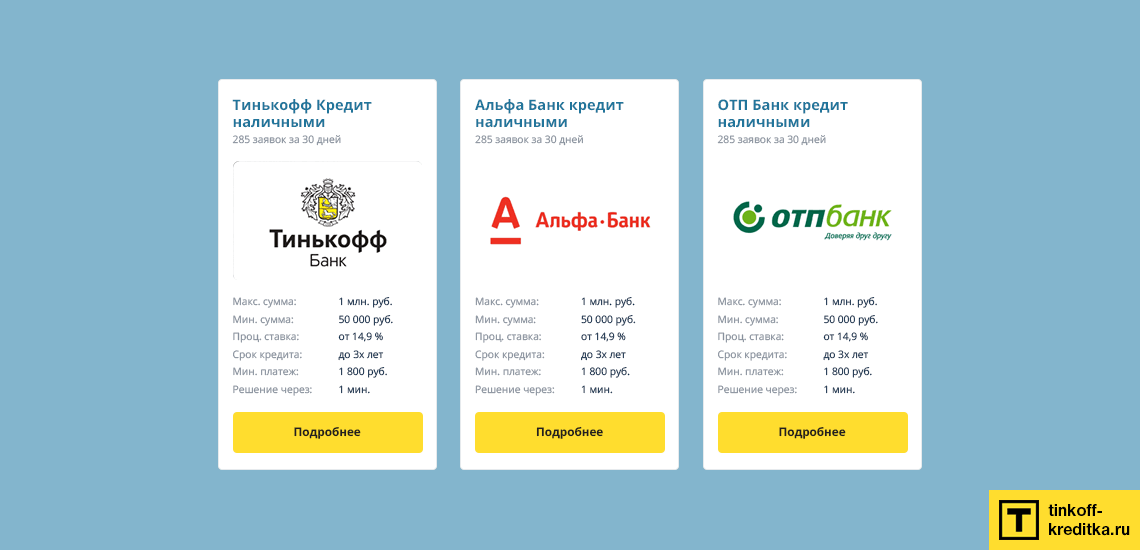

Подбор выгодного кредита наличными

После того как вы сами рассчитаете сумму долга, вам будет доступен блок с самыми популярными кредитными предложениями. Команда сайт brobank.ru постаралась собрать в одном месте продукты многих банков России. Удобное расположение информации поможет вам оставить заявки в несколько банковских учреждений и после получения одобрения взять деньги в любом отделении банка.

Надеемся, наш банковский калькулятор оказался полезным для вас!

Как рассчитать сумму ежемесячного платежа по кредиту?

Сейчас очень много банков и Микрофинансовых организаций предлагают оформить кредит на самых разных условиях. Но прежде, чем взять на себя обязательства по оплате займа, важно оценить свое финансовое положение, а также получить ответ на вопрос: «Хватит ли моего дохода на ежемесячные платежи?».

Опираясь на официальную информацию кредиторов мы расскажем вам о том, какие есть виды платежей и как рассчитать взнос по кредитам. Наша статья поможет вам определить степень долговой нагрузки, чтобы принять верное решение.

Правила расчета

Чтобы рассчитать ежемесячный платеж, не обязательно посещать офис и тратить свое время на ожидание в очередях. Это можно сделать самостоятельно, зная лишь основные параметры кредита:

- Сумма;

- Срок;

- Процентная ставка;

- Вид платежа.

Что касается видов, то их 2 – дифференцированный и аннуитетный. О том как рассчитывать сумму мы расскажем отдельно по каждому виду.

Способы расчета

Высчитать ежемесячный платеж можно тремя способами:

- С помощью кредитного онлайн-калькулятора. Данный калькулятор предоставлен на сайтах банков и МФО, также можно воспользоваться прочими интернет-порталами.

Это самый популярный и простой способ. Чтобы узнать сумму ЕП необходимо лишь выбрать параметры кредита в предоставленной форме и подтвердить. В итоге пользователь получает не только сумму ЕП, но и может увидеть переплату за весь срок кредитования и ознакомиться с графиком погашения. - С помощью калькулятора в Excel. Для этого придется заполнить поля необходимыми параметрами вручную и вписать формулы. Такой способ подходит тем, кто хорошо разбирается в программе Excel. Но он занимает длительное время на ввод данных.

- Самостоятельно на листке бумаги, пользуясь распространенными формулами.

Примеры расчета ежемесячного платежа по кредиту

При расчете суммы платежа любым из способов важно понимать, что полученный результат не может быть на 100% достоверным. Ведь мы не можем заранее определить размер возможных комиссии за выдачу кредита, за обслуживание счета или карты и т.п. Также мы не может предугадать будет ли досрочное погашение и в каком объеме. Поэтому самостоятельно можно определить только примерную сумму месячных взносов.

Дифференцированный платеж

При выборе дифференцированной схемы погашения сумма долга ежемесячный платеж уменьшается с каждым месяцем. Но важно понимать, что первые взносы всегда имеют максимальный, а процент начисляется только на остаток долга. Таким образом, если будете вносить больше установленной суммы у вас будет уменьшаться тело кредита и соответственно вы переплатите меньше процентов. Пример расчета, где ЕП будет ежемесячным платежом:

- Сумма – 10 000 рублей;

- Срок – 5 месяцев;

- Процентная ставка – 20%.

В первую очередь разделим сумму займа на срок в месяцах:

10 000 / 5 = 2 000

Определим ежемесячную выплату процентов.

ЕП% = ОД*ГС*КД/ДГ

- ЕП% — ЕП начисленных процентов

- ОД – остаток основного долга

- ГС – годовая процентная ставка

- КД – количество дней в месяце (возьмем 30 дней)

- ДГ – количество дней в году (возьмем 365 дней)

- 1-й месяц = 10 000*20%*30/365= 164,38

- 2-й = 8 000*20%*30/365=131,50

- 3-й = 6 000*20%*30/365= 98, 63

- 4-й= 4 000*20%*30/365=65,75

- 5-й = 2 000*20%*30/365=32,87

Как видим каждый месяц тело кредита уменьшается на 2 000.

Исходя из расчетов ЕП будет составлять 2000+ЕП%, а именно:

Поскольку для примера брали небольшую сумму и маленький срок, то разница в платежах не значительная. Рассчитывая платеж кредита более 300 000 и сроком более 3х лет, разница будет значительной.

Аннуитетный платеж

Данная схема погашения заключается в том, что весь кредит с учетом процентов, выплачивается на протяжении всего срока одинаковыми суммами. При заключении договора может устанавливаться фиксированная сумма ежемесячного платежа по аннуитетному кредиту, например 5000 рублей, либо банки самостоятельно определяют размер взносов, в соответствии со сроком. Пример расчета:

Условия:

- Сумма кредита – 100 000;

- Срок кредита – 12 месяцев;

- Ставка – 20 %.

Определим процентную ставку в месяц: 20/12/100 = 0,016

Затем нужно высчитать коэффициент аннуитета. С его помощью определяется размер выплат: (0,016*(1+0,016)^36)/((1+0,016)^36-1)=0,037

ЕП рассчитывается путем умножения полученного коэффициента и суммы заёма: 100 000*0,037=3700.

Таким образом каждый месяц придется платить 3 700 на протяжении года.

Мы рассказали о двух видах платежей и привели вам примеры расчетов. Теперь вы можете воспользоваться формулами и рассчитать самостоятельно, либо использовать онлайн-калькуляторы и определить степень долговой нагрузки и сравнить свой доход и возможный расход.