Какая процентная ставка в сбербанке на ипотеку

Ипотека в «Сбербанке» России

На сегодняшний день по ипотечному кредитованию лидирует «Сбербанк» России — государственное финансовое учреждение. Банк владеет внушительным капиталом и самой большой сетью филиалов по всей стране. Поэтому внушает доверие существующим и потенциальным клиентам. Каждый клиент найдёт для себя самую выгодную программу кредитования.

Общая информация

Выбирая программу ипотечного кредитования, нужно ориентироваться на несколько условий:

- Условия выдачи кредита;

- Финансовые возможности;

- Отзывы клиентов, которые уже воспользовались ипотекой.

На официальном сайте «Сбербанка», можно найти всю интересующую информацию по кредиту на приобретение жилья, земельного участка под застройку. Там же есть и отзывы клиентов, которым была одобрена заявка на ипотеку.

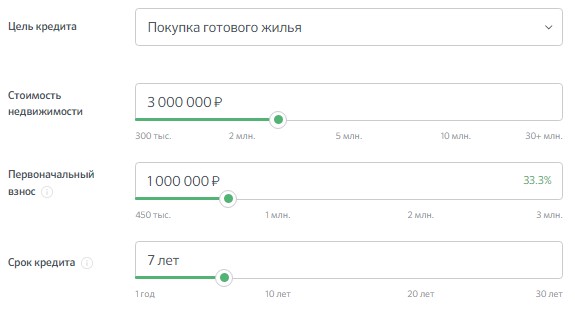

Также на сайте работает «online» калькулятор, с помощью которого, можно выполнить расчет наиболее выгодных условий кредита до оформления документов. Для этого потребуется выбрать:

- Схему внесения платежей (аннуитетным или дифференцированным способом);

- Интересующую сумму ссуды;

- Выставить годовую ставку;

- Срок возврата заемных средств.

На основании перечисленных пунктов система сделает автоматический расчет кредита, определит размер ежемесячных платежей, а также график погашения на указанный срок. Если произведенные расчеты клиенту подходят, тогда можно оформлять ипотеку. Для этого нужно: отправиться в ближайшее отделение банка, предоставить все необходимые документы и оформить заявку.

Основные требования к заёмщикам:

- Возраст от 21 и не больше 75 лет на момент погашения суды;

- Российское гражданство;

- Постоянная регистрация на территории РФ;

- Официальное трудоустройство с общим рабочим стажем от 1 года;

- Допускает привлечение до 3 созаемщиков;

- Кредитная история у всех должна быть исключительно положительной.

Кредит на жильё могут оформить как физические лица, так и владельцы малого бизнеса, а для погашения ипотеки, можно использовать материнский капитал.

Программы ипотеки в «Сбербанке»

Самый крупный российский банк предлагает клиентам разные ипотечные программы:

- Приобретение готового жилья. Ссуда выдается в рублях под 9,2% годовых с первоначальным взносом в размере 20%. Сроки кредитования составляют 30 лет, а сумма к выдаче – от 300 тыс. рублей. От клиента потребуется предоставить только 2 документа. При этом, можно не подтверждать свою занятость и доход;

- Приобретение строящегося жилья. Предоставляемый процент – до 7,5% годовых. Если клиент планирует оформить ссуду по двум документам, то ставка увеличится на 0,5%. В случае отказа от услуг страховки, кредит подорожает еще на 1%. Такая ссуда выдается под залог имущества;

- Для военнослужащих. Действует «Военная ипотека» с годовой ставкой в 9,5%. Заемщикам выдается до 1,9 млн. рублей, которые нужно вернуть до наступления 45 летнего возраста. Залогом в данном случае выступает покупаемая недвижимость;

- Акция для молодых семей. Заемщикам данной категории предлагается на протяжении 30 лет выплачивать сумму за квартиру или дом под 9,2%. По этой программе, можно оплатить первый взнос материнским капиталом;

- На покупку или строительство загородной недвижимости. Необходимо внести собственные средства от 25% стоимости жилья, а оставшуюся сумму выплачивать на протяжении 30 лет по ставке в 10,1 — 16%. По данной программе банк кредитует только 70% стоимости объекта, которым может выступать дача, гараж, другая хозяйственная постройка;

- Строительство жилого дома. Это новая услуга, по которой клиент, может получить от 300 тыс. рублей под 10,6% годовых. Изначально требуется внести 20%, а остаток выплатить за 30 лет. Обеспечением по кредиту выступает будущая недвижимость. Пока строитесь, будьте готовы предоставить в залог собственное недвижимое имущество или участок земли, на котором будет стоять дом;

- Для рефинансирования ипотечной задолженности «Сбербанк» предлагает перекредитоваться. Можно избавиться от дорогостоящего кредита в другом банке или перевести ипотеку под выгодные 9,9%. Срок выплаты может быть до 30 лет, что выгодно клиенту;

- Гараж или машино-место. Это – новая услуга под 10,6% годовых. При этом банк кредитует только 75% от стоимости, указанной оценщиком. Ссуду выдают на срок до 30 лет. По кредиту предусмотрен залог, который обязательно нужно застраховать.

Воспользуйтесь «online» калькулятором и самостоятельно рассчитайте график выплаты ссуды.

Особенности вычисления процента по ипотеке

Для клиентов «Сбербанка» предусмотрены промоакции. Например, заемщикам, которые подавали заявку на ипотеку в период с 9.06 по 31.08 от 2018 г., были уменьшены процентные ставки. Важное условие: у клиента должен быть зарплатный проект или депозитный вклад в «Сбербанке». Как вариант – покупка квартиры в доме, который строился с участием средств «Сбербанка».

Таких клиентов банк субсидирует:

- До 7 лет – выставляет процент 7,5;

- На период от 7 — 12 лет – под 8,0%;

- Базовые ставки делает в 9,5%.

Надбавки банком начисляются в следующих случаях:

- В размере 1%, если клиент не хочет страховать свою жизнь, нарушая условия банка;

- Добавляется 0,3% клиентам, которые не являются клиентами «Сбербанка» или хотят получить ссуду по двум документам;

- На 0,1% придется заплатить больше, если заёмщик не желаете проходить процедуру электронной регистрации;

- Если заёмщик приобретаете недвижимость по государственной программе, тогда базовая ставка по ссуде составит 9,0%.

Банк работает с девелоперами, которые сразу предлагают клиентам пройти электронную регистрацию. Есть отдельная перечень застройщиков, которые участвуют в субсидиях «Сбербанка».

Ипотека под 6% годовых в «Сбербанке»

Акция рассчитана на период с 01.01.2018 по 31.12.2022 года. Если заёмщика за это время появился второй или последующий ребенок, то можно рассчитывать на государственную помощь в приобретении жилья. Размер частичной субсидии составляет 6% и предоставляется:

- На 3 года – если у вас родился второй ребенок;

- На 5 лет – если родился третий, последующий малыш.

Если за время действия оформленного договора родилось двое детей, то можно повторно воспользоваться субсидией. После завершения действия такой помощи возвращается ставка в 9,25% годовых.

Такая акция действует при условии приобретения нового жилья на первичном рынке. При этом стоимость объекта не должна превышать 8 млн. рублей, если квартира находится в столице, Московской области, С.-Петербурге. Для регионов ограничение составляет 5 миллионов. Обязательное оформление комплексной страховки.

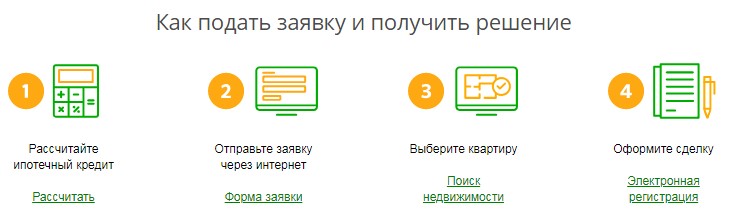

Как получить ипотеку в «Сбербанке»?

В первую очередь необходимо выбрать жилье с первичного или вторичного рынка, так как от этого будут зависеть дальнейшие условия кредитования.

Выгоднее всего будет заключить договор с застройщиком, который получил аккредитацию от «Сбербанка». Процентные ставки у таких девелоперов самые низкие.

Точно определитесь с суммой покупки недвижимости и обращайтесь в отделение банка. Специалист поможет сделать все предварительные расчеты, определит размер первоначального взноса и последующих платежей.

Так же расчёты, можно сделать самостоятельно на официальном сайте «Сбербанка». Для этого необходимо перейти на главную страницу и выбрать раздел «Частным клиентам — Кредиты», после чего, перейти на вкладку «Ипотечные кредиты» где будут представлены все действующие программы, детально описаны условия выдачи ссуды.

На портале «ДомКлик» можно найти всех аккредитованных банком застройщиков. На этом же сайте есть расчетный калькулятор и бланк для составления заявки – заполняйте, отправляйте, ожидайте ответа.

Условия ипотеки на вторичное жилье в Сбербанке

В современных условиях выгоднее приобретать жильё с использованием ипотечного кредита. Собрать необходимую сумму зачастую бывает крайне сложно, зато заём позволяет заметно быстрее улучшить свои жилищные условия. Однако у многих семей возникает вопрос: какую недвижимость выбрать, услугами какого банка воспользоваться?

В современных условиях выгоднее приобретать жильё с использованием ипотечного кредита. Собрать необходимую сумму зачастую бывает крайне сложно, зато заём позволяет заметно быстрее улучшить свои жилищные условия. Однако у многих семей возникает вопрос: какую недвижимость выбрать, услугами какого банка воспользоваться?

Безусловно, кредитор должен быть максимально надёжным, а условия все стремятся выбрать наиболее экономичные. Нередко люди беспокоятся, дают ли вообще ипотечные кредиты на вторичное жильё. Получить заём на готовое жильё можно в разных банках, но наиболее экономичные предложения в Сбербанке. Именно их выбирают многие семьи, особенно молодые.

Ипотека Сбербанка на вторичное жильё – отличный выбор. Сейчас там есть хорошие предложения для молодых семей, можно получить кредит с минимальной ставкой 12,5%. Кроме того, каждый желающий может воспользоваться калькулятором ипотечного кредита на сайте Сбербанка в режиме реального времени, чтобы узнать конкретные данные, исходя из своих возможностей.

Приобретаем готовое жильё с помощью Сбербанка

Для начала рассмотрим общие условия получения ипотечного кредита на вторичную недвижимость в Сбербанке.

Для начала рассмотрим общие условия получения ипотечного кредита на вторичную недвижимость в Сбербанке.

- Выдаётся заём исключительно на приобретение жилого помещения, квартиры, жилого дома. Речь идёт именно о недвижимости на вторичном рынке, то есть готовом жилье.

- Минимальная сумма кредита составляет 300 тысяч рублей.

- Максимальный срок кредитования – 30 лет.

- Важно! Кредит может быть выдан, даже если заёмщик не предоставит документы, подтверждающие уровень дохода, занятость.

- Минимальный размер первоначального взноса составляет всего 15%.

- Получить кредит можно с небольшой процентной ставкой годовых: всего 12,5%.

Обратите внимание: наиболее выгодные условия по ипотечному кредитованию вторичного жилья в Сбербанке актуально в рамках акции для молодых семей.

Акция для молодых семей

Несколько факторов влияют на процентную ставку для молодых семей без детей, с одним ребёнком. Рассмотрим основания для дополнительных надбавок к процентным ставкам.

Несколько факторов влияют на процентную ставку для молодых семей без детей, с одним ребёнком. Рассмотрим основания для дополнительных надбавок к процентным ставкам.

- Получение займа, когда нет официального подтверждения занятости, справки о доходах: +0,5 п.п.

- Заёмщик отказывается от страхования жизни, здоровья: +1 п.п.

- Клиент не получает заработную плату на расчётный счёт, карту Сбербанка: +0,5 п.п.

Процент ипотеки на вторичное жильё Сбербанк предоставляет минимальный. Процентная ставка составляет 12,5%. По такой ставке ипотечный кредит выдаётся на срок не более 10-ти лет с первоначальным взносом 50%.

Безусловно, внести сразу половину суммы не так просто. Однако имеет смысл постараться собрать необходимые средства, поскольку процентная ставка действительно заметно меньше. При таких условиях Сбербанк предоставляет возможность сделать минимальную переплату. Как видно, наиболее выгодно соблюдать все условия банка-кредитора: зачислять зарплату именно в него, оформить страховку и предоставить документальные подтверждения занятости, уровня доходов.

Общий порядок получения кредита

Опишем общие принципы получения ипотечного кредита в Сбербанке.

- В первую очередь нужно предоставить полный пакет документов, чтобы кредитную заявку рассмотрели в банке-кредиторе.

- После получения положительного решения от кредитующей организации можно выбирать конкретный объект недвижимости.

- По объекту недвижимости нужно предоставить полный пакет документов в банк-кредитор.

- Затем подписывается кредитный договор, все необходимые документы, нужные для получения ипотеки.

- Права на объект недвижимости обязательно регистрируются в Росреестре.

- Заёмщики получают ипотечный кредит.

Преимущества ипотечного кредитования на вторичное жильё в Сбербанке

Специалисты отмечают, что взять ипотеку на вторичное жильё в Сбербанке выгодно по нескольким причинам.

Специалисты отмечают, что взять ипотеку на вторичное жильё в Сбербанке выгодно по нескольким причинам.

- Молодым семьям предоставляются льготные условия кредитования.

- Процентные ставки минимальные.

- Можно получить ипотечный кредит 15 миллионов рублей, не подтверждая занятость, уровень доходов.

- При проведении всех платежей комиссии не взимаются.

- Если нужно увеличить сумму ипотечного кредита, есть возможность привлечь созаёмщиков.

- Каждая заявка рассматривается индивидуально.

- Если клиенты являются сотрудниками компаний, получивших аккредитацию в Сбербанке, получают заработную плату в Сбербанке, им предоставляются специальные выгодные условия.

- Можно получить кредитную карту на выбор: персонализированную карту, лимит которой составит 200 тысяч рублей, или неперсонализированную карту с лимитом 150 тысяч рублей.

Важно! Ипотечный кредит до 15-ти миллионов без справок о доходах выдаётся в 2019-м году на особых условиях. Нужно внести сразу 50% стоимости кредитуемой недвижимости.

Максимальный размер ипотечного кредита будет зависеть от географического расположения недвижимости. 15 миллионов он составит для жилья, находящегося на территории Санкт-Петербурга и Москвы. Во всех иных случаях максимальная сумма кредита – 8 миллионов рублей.

Вторичный рынок сейчас пользуется стабильным спросом. Каждый желающий сумеет получить ипотечный кредит на выгодных условиях, воспользовавшись предложениями Сбербанка.

Специальные предложения, дополнительные возможности

Остановимся на специальных предложениях Сбербанка, которые делают ипотечное кредитование особенно выгодным.

Остановимся на специальных предложениях Сбербанка, которые делают ипотечное кредитование особенно выгодным.

- Получая заём, эффективно применяют материнский капитал. Он может быть использован в качестве первоначального взноса, частичного или полного погашения кредита.

- Использование индивидуальных сейфов в банке-кредиторе. Можно не предоставлять обеспечение по ипотечному кредиту в период до того, как будет оформлено в залог жилое помещение, если для проведения всех расчётов используются сейфы банка.

- Есть возможность получить налоговый вычет и возместить таким образом налог в сумме до 260-ти тысяч рублей. Размер вычета составляет 13% от всех процентов, которые были выплачены.

Видео: Личный опыт обращения за ипотекой в Сбербанк

Итого

Можно сделать вывод, что брать ипотечный кредит на вторичное жильё в Сбербанке действительно выгодно. Кроме того, всегда стоит дополнительно уточнить актуальную информацию о кредитовании, льготных предложениях.

Как взять ипотеку в Сбербанке

Ипотека Сбербанк 2018

Каждый человек рано или поздно задается мыслью о том, что пора бы уже улучшить свои жилищные условия. Кто-то хочет жить в просторной и светлой квартире, а кто-то наоборот мечтает о своем уютном домике. Но на исполнение ваших желаний не всегда может хватить денежных средств, ведь жилье стоит очень больших денег. Как же быть в таких ситуациях и к кому обратится за помощью?

Мы ответим на ваш вопрос и подробно расскажем, как быть в этой ситуации. Первое, что вы можете это копить и копить, но на это уйдут года. Но есть еще и второй вариант решения вопроса, это взять ипотеку в Сбербанке.

Давайте подробнее рассмотрим второе решение.

Ипотечный кредит – это линейка кредитов предназначенных на осуществление покупки жилья. Отличительная особенность этих кредитов – это более долгий срок кредитования (до 30 лет) и меньшие процентные ставки (от 11,4% годовых).

Ипотека в Cбербанке условия в 2018 году

Условия ипотечных кредитов зависят от вида кредита, и отличаются друг от друга не только размером процентных ставок, но и по сроку кредита.

Основные условия:

- Сумма кредита: от 300 000 рублей

- Процентная ставка: от 11,40% в рублях

- Срок кредита: до 30 лет

- Первоначальный взнос: от 15%

Требования к заемщикам:

- Возраст на момент получения кредита не менее 21 года

- Возраст на момент погашения не более 55/60 лет, в зависимости от пола

- Стаж работы не менее 6 месяцев на последнем месте работы и более одного года общего стажа за пять последних лет

Требуемые документы:

- Анкета-заявление

- Паспорт с отметкой о регистрации

- Документы подтверждающие финансовое состояние и трудовую занятость

- Документы по кредитуемому жилью

- Документы подтверждающие первоначальный взнос

Основные кредитные продукты Сбербанка:

- Ипотека с государственной поддержкой

- Приобретение готового жилья

- Приобретение строящегося жилья

- Строительство жилого дома

- Загородная недвижимость

- Военная ипотека

- Ипотека плюс материнский капитал

Калькулятор ипотеки Сбербанка 2018

С помощью данного калькулятора ипотеки вы можете рассчитать сумму ежемесячных выплат по ипотеке, сумму переплаты по кредиту и общую стоимость ипотеки. Кроме того вы можете посмотреть график платежей по вашей ипотеке.

Снижение процентных ставок по ипотечным кредитам

В понедельник 17 августа Сбербанк объявил вновь о снижении процентных ставок несмотря на непрерывный рост доллара. В этот раз снижение процентов коснулась всех основных ипотечных продуктов. Снижение процентных ставок составило 0,5% годовых.

Снижение коснулось и программы ипотеки с государственной поддержкой. Теперь процентная ставка составляет 11,4% годовых.

Со снижением ставок по кредиту Сбербанк надеется привлечь новых заемщиков и увеличить свою банковскую долю в сфере ипотечного кредитования в условиях жесткой конкуренции.

Снижение ставок по действующей ипотеке

Сбербанк рассматривает обращения своих ипотечных заемщиков о снижении процентных ставок по действующим ипотечным кредитам.

Процентная ставка снижается:

- по всем ипотечным программам* – до 10,9% и 11,9% (с учетом страхования жизни и здоровья и без него);

- по продукту «Нецелевой кредит под залог недвижимости» – до 11,9% и 12,9% (с учетом страхования жизни и здоровья и без него).

Что влияет на положительное решение банка?

Отсутствие просроченной задолженности, срок действующего кредита не менее 12 месяцев от даты выдачи, остаток не менее 500 000 рублей и другие факторы. Также кредит не должен быть ранее реструктурирован.

В течение какого времени банк рассматривает заявку и принимает решение о снижении?

- В течение не менее 30 дней после подачи заявки

Снижение также распространяется на клиентов, которым ранее в 2017 году была снижена процентная ставка по действующему кредиту.

Следующий пересмотр ставки возможен не ранее, чем через 12 месяцев после снижения по предыдущему обращению.

Как подать заявку на снижение ставки по действующей ипотеке?

Для снижение ставки по действующей ипотеке в Сбербанке можно подать заявление онлайн на портале DomClick.ru. (https://ipoteka.domclick.ru/rate). Или можно обратиться в любое отделение Сбербанка (лучше всего в то – где вам выдавали ипотеку)

Максимальная сумма по ипотеке в Сбербанке

Многих волнует вопрос о том, на какую максимальную сумму по ипотеке он может рассчитывать. В зависимости от финансового положения и других не менее важных факторов максимальная сумма по ипотеке разнится.

Как банк определяет максимальную сумму кредита

Оценивается платежеспособность заемщика/созаемщика(ов) и предоставленное обеспечение, при этом сумма кредита не может превышать установленных Банком максимальных значений в соответствии с условиями выбранного Вами кредита.

Банком учитываются следующие виды доходов:

- доход по основному месту работы;

- доход по дополнительному месту работы;

- доход от предпринимательской деятельности и занятий частной практикой;

- пенсия (в т.ч. досрочно назначенную по старости, инвалидности, за выслугу лет и иные ежемесячные денежные выплаты к пенсии);

- выплаты судьям (за исключением кредитов «Ипотека с государственной поддержкой» и «Рефинансирование жилищных кредитов»);

- иные источники, разрешенные законодательством (сдача в аренду недвижимого имущества, вознаграждения от использования интеллектуальной собственности и по договорам гражданско-правового характера).

Наличие собственных средств (первоначального взноса) необходимо подтвердить до получения кредита или одновременно с получением кредита (первой части кредита).

В качестве документов, подтверждающих наличие первоначального взноса Банк принимает:

- выписку об остатке денежных средств на счете(вкладе), открытом заемщиком/созаемщиком в Сбербанке;

- платежные и иные документы, подтверждающие факт оплаты части стоимости объекта недвижимости;

- документ, подтверждающий право на получение лицами, в собственность которых будет оформлен кредитуемый объект недвижимости, денежных средств, выделенных за счет бюджета на оплату части стоимости объекта недвижимости;

- документ, подтверждающий стоимость реализуемого заемщиком и/или его супругой(ом)/созаемщиком объекта недвижимости в случае выдачи кредита на приобретение объекта недвижимости.

В случае предоставления в Банк в качестве подтверждения первоначального взноса документа, подтверждающего стоимость реализуемого заемщиком и/или его супругой(ом)/созаемщиком объекта недвижимости, максимальная сумма кредита не может превышать разницу между стоимостью кредитуемого объекта недвижимости и стоимостью реализуемого объекта недвижимости.

Какой процент в Сбербанке на ипотеку

ПРОЦЕНТНЫЕ СТАВКИ НА ИПОТЕКУ В СБЕРБАНКЕ

Половину всех ипотечных кредитов в России, выдаёт именно Сбербанк. Происходит это не только потому, что он является самым крупным, но также и потому, что он государственный и выполняет именно государственную программу по ипотечному кредитованию людей. В рамках этой государственной программы условия ипотеки в сбербанке самые наилучшие для заёмщиков. А именно, процент по ипотеке в сбербанке самый низкий, доступность к кредитам одинакова во всех регионах страны и при погашении кредита не начисляются комиссионные сборы.

Кто имеет право на получение кредита в Сбербанке?

Следует заметить, что ипотека сбербанка доступна российским гражданами не с восемнадцати лет, а с двадцати одного года. При этом заёмщик на момент оформления кредита обязан иметь как минимум год трудового стажа при чём с полугодичным стажем на последнем месте работы. Существенным преимуществом при этом пользуются те граждане, зарплатная карточка которых открыта в Сбербанке. Для них процентная ставка по ипотеке в сбербанке будет на один процент ниже, невзирая на то в какой именно социальной программе будет оформлен кредит или же кредит будет предоставлен на общих основаниях.

Сбербанк выдаёт ипотечные кредиты на покупку готового жилья, на покупку строящегося жилья и на индивидуальное строительство собственного дома. Так же здесь можно получить кредит на покупку земельного участка или же строительство гаража. Плюс ко всему этому, Сбербанк выдаёт кредиты на погашение задолженности клиентов по ипотечным кредитам взятым в других российских баках. Максимальный срок кредитования составляет тридцать лет. При столь длительном сроке кредитования, Сбербанк требует размер первоначального взноса на уровне всего лишь десяти процентов от стоимости приобретаемой недвижимости.

КАКИЕ ДОКУМЕНТЫ НЕОБХОДИМЫ ДЛЯ ПОЛУЧЕНИЯ ИПОТЕКИ В СБЕРБАНКЕ

Кроме тех документов, о которых мы говорили выше, Сбербанк требует от заёмщика предоставить документы, касающиеся самого приобретаемого объекта. Имеется в виду место его расположения, краткое описание и полную стоимость. Заёмщику обязательно придётся сдать в банк заверенную копию трудовой книжки, справку о доходах формы 2-НДФЛ, а частным предпринимателям ещё и налоговую декларацию.

ПРОЦЕНТНЫЕ СТАВКИ ПО ИПОТЕКЕ ОТ СБЕРБАНКА

Сразу скажем, что ставки по ипотеке в сбербанке самые низкие во всей стране. Если внимательно прочитать материалы официального сайта этого банка, то там можно найти фантастично низкий процент в девять с половиной процентов годовых. Однако получить такие шикарнейшие условия кредитования могут лишь отдельные граждане.

Дело в том, что это льготная ставка и действует она адресно. Воспользоваться ею могут лишь жители некоторых регионов и некоторых предприятий в частности. К примеру, если кредит берётся сроком на тридцать лет и при этом первоначальный взнос сделан на уровне пятнадцати процентов от стоимости объекта, то процентная ставка составит пятнадцать процентов годовых. Минимальную же кредитную ставку в тринадцать процентов годовых могут получить те заёмщики, которые берут кредит на десять лет, а первоначальный их взнос составляет как минимум половину стоимости приобретаемой недвижимости.

На официальном сайте Сбербанка размещён ипотечный калькулятор с помощью которого каждый может узнать на какую процентную ставку по кредиту он может рассчитывать, какова будет для него определена сумма ежемесячной выплаты в счёт погашения долга и даже сумму переплаты, которая образуется за годы пользования кредитом. В среднем же ставка по ипотеке в рублях составляет от тринадцати до пятнадцати процентов годовых. В американских долларах и евро она немного ниже, а именно колеблется от одиннадцати до тринадцати процентов годовых.

Как погасить ипотеку в Сбербанке?

Погашение полученного кредита производится ежемесячно одинаковыми частями. Если у заёмщика появилась возможность досрочно погасить свой кредит, то он это может сделать в любое время. При этом не требуется никакого согласования с банком. Кроме того, сам банк не требует за досрочное погашение никаких дополнительных плат или комиссий. А вот в случае просрочки с выплатой в Сбербанке предусмотрены штрафные санкции в виде выплаты неустойки в размере половины процента от суммы просроченного ежемесячного платежа.

Материнский капитал можно использовать как на оплату первоначального взноса за жильё, так и в качестве погашения задолженности по кредиту или же самого ипотечного кредита. При этом такая возможность имеется лишь в том случае, когда приобретается уже готовое ко вселению жильё.

Ипотека в Сбербанке без внесения первоначального взноса существует только те люди, которые оформляют в залог не только приобретаемую недвижимость, но так же и ту, которая у них сейчас уже имеется. При этом годовая ставка по кредиту будет составлять одиннадцать процентов годовых.

Процентная ставка на ипотеку молодой семье.

Согласно правилам Сбербанка – молодой семьёй является та семья, в которой одному из супругов ещё не исполнилось тридцать пять лет. На льготное кредитование такая семья имеет право, если в её составе есть хотя бы один ребёнок. Что касается самой же льготы, то она не существенна. В частности допускается кредитование такой семьи при размере первоначального взноса в сумме десяти процентов от стоимости приобретаемого объекта.

Давайте рассмотрим какие проценты в сбербанке по кредитам и вкладам на текущий момент.Что касается кредитов, то тут Сбербанк лидирует по всем показателям, поскольку в большинстве случаев процент у него ниже, чем у других банков. Например, потребительский кредит в Сбербанке Вы можете взять от 16,5% годовых, а иногда по акциям ставка бывает и еще ниже.

Ипотеку в Сбербанке можно взять с процентной ставкой от 12,5%.

Сейчас у Сбербанка проходят акции,по-этому торопитесь – проценты снижены.

Социальная ипотека

Данный вид ипотеки позволяет обзавестись собственным жильем группам социально незащищенных граждан, представителям определенных профессий, нуждающимся в улучшении условий проживания, но не имеющим финансовой возможности воспользоваться коммерческой ипотекой людям.

Есть несколько вариантов такой ипотеки, а именно:

- Выделение субсидий (сертификата) на оплату части стоимости жилья, покупку жилья;

- Дотирование годовой процентной ставки по кредиту;

- Продажа жилья государством по льготной стоимости.