Как рассчитывается среднемесячный заработок

Как рассчитать средний заработок: формула и пример расчета

Когда человек устраивается на работу, он обговаривает с фирмой-нанимателем размер фактического вознаграждения. Однако случаются ситуации, в которых реальный доход подменяет другое понятие – средняя заработная плата (СЗП). Ее приходится рассчитывать, чтобы правильно оплатить дни отпуска специалиста, периоды отсутствия на предприятии в связи с болезнью или выполнением общественных задач, возложенных руководством. Это значение требуется в банки, оценивающие кандидатуру потенциального заемщика, и государственные структуры.

Что такое СЗП?

Когда гражданин устраивается на работу, он оговаривает с фирмой-нанимателем размер ежемесячного вознаграждения. Оно выплачивается, если специалист по факту исполняет свои трудовые обязанности. Однако зачастую на предприятии возникает необходимость использовать в вычислениях не доход за конкретный функционал, а методику расчета среднего заработка.

СЗП – это отношение трудового дохода специалиста, начисленного за определенный период, к проработанному времени за аналогичный срок.

Необходимость расчета среднемесячной заработной платы возникает, если гражданин по факту не исполняет оговоренный в трудовом контракте функционал, но по закону должен получить оплату от фирмы-нанимателя. Это возможно в следующих ситуациях:

- уход специалиста на больничный;

- получение отпуска (ежегодного или по уходу за ребенком);

- поездка в командировку;

- временное отсутствие на рабочем месте из-за исполнения функции переговорщика при заключении коллективного соглашения;

- прохождение диспансеризации;

- прохождение военной подготовки;

- занятие общественной деятельностью, исполнение иных функций, непосредственно не связанных с трудовым функционалом, по поручению руководителя.

Расчет СЗП при увольнении необходим, если специалист покидает компанию по сокращению штатов и ему нужно выплатить выходное пособие, если у сотрудника имеются неотгулянные отпуска и их следует компенсировать.

На практике нередки ситуации, когда среднемесячная зарплата специалиста интересует уполномоченные сторонние инстанции, в частности:

- ПФР;

- Центр занятости населения;

- органы соцзащиты;

- банк, выдающий гражданину ссуду.

Расчет средней величины заработка осуществляется в соответствии с требованиями структуры-получателя. Информация оформляется в виде справки, выданной за квартал, полугодие или год.

Считаем СЗП: что включить в формулу?

Когда бухгалтер исчисляет средний дневной заработок, он включает в формулу следующие доходы специалиста, предусмотренные российским законодательством и внутренними положениями фирмы-работодателя:

- оклад, оговоренный трудовым контрактом;

- доплаты за сверхурочный труд;

- премирование и стимулирующие выплаты;

- доплаты за сложность условий труда, звания, квалификацию и т.д.;

- повышающие коэффициенты, например, предусмотренные для жителей Крайнего Севера;

- зарплату, полученную в натуральной форме (например, продукцией предприятия).

В средний дневной заработок не включаются выплаты сотруднику, не связанные напрямую с исполнением трудовых обязанностей. Это пособия по болезни, беременности и родам, матпомощь от работодателя, отпускные, суточные на период командировки и т.д.

Формула расчета СЗП

Алгоритм, на основании которого происходит расчет средней заработной платы, регламентирован ст. 139 ТК РФ. В законодательном акте говорится, что в формулу включаются доходы специалиста и фактически отработанное время за 12-ти-месячный период.

Если за последний год человек не присутствовал на рабочем месте ни дня (например, женщина находилась в декрете), расчет СЗП осуществляется исходя из данных за предыдущий 12-ти-месячный срок.

Как рассчитать среднюю зарплату, если гражданин по факту не отработал ни дня за последние два месяца или не получал от работодателя никаких выплат? Необходимо делать вычисления, отталкиваясь от величины оклада, закрепленного в трудовом соглашении наемного специалиста.

Формула исчисления СЗП

Порядок исчисления средней заработной платы предполагает использование следующей формулы:

- СД – средний дневной заработок;

- ЧД – рассчитанное количество проработанных дней.

Среднедневной заработок определяется в зависимости от целей расчета: начисление отпускных или любые другие нужды. Во втором случае показатель находится делением трудового дохода за 12-ти-месячный период на число отработанных гражданином дней.

Расчет среднедневного заработка применительно у оплачиваемому отдыху предполагает измененный алгоритм: отпуск предоставляется в календарных, а не рабочих днях. Чтобы определить искомое значение, необходимо поделить зарплату на 12 и на 29,3 – среднемесячное число дней.

Что исключается из расчетного периода?

Расчет среднего заработка для отпускных или иных целей предполагает, что из «базового» периода исключают дни, в которые специалист фактически отсутсвовал на службе, но получал вознаграждение в соответствии с требованиями законодательства.

В исчисление средней заработной платы не войдут следующие периоды:

- пребывание на больничном;

- вынужденный простой предприятия, на время которого персонал получал денежное вознаграждение;

- отсутствие на рабочем месте из-за забастовки в компании;

- уход за ребенком с ограниченными возможностями здоровья.

Входят ли отпускные в расчет СЗП? Нет, потому что фактически гражданин не посещал рабочее место, а находился на оплачиваемом отдыхе.

По общему правилу из расчета среднего заработка для Центра занятости и других структур исключаются периоды, когда специалиста фактически не было на службе. Для бухгалтера не имеет значения, сохранялся ли за сотрудником оклад или нет.

Как посчитать СЗП, если специалист не получал зарплаты?

Расчет среднемесячного заработка усложняется, если человек по тем или иным причинам не получал заработной платы в последние годы. Если безвозмездный труд имел место в 12-ти-месячном периоде, бухгалтеру необходимо принять за базу предыдущий год.

Если специалист не получал трудовых доходов в последние два года, но выплаты в его адрес возобновились в месяце, когда делаются вычисления, рассчитать среднемесячную зарплату нужно на основе начисленных за это время сумм.

Если труд так и не стал возмездным, расчет среднего заработка для больничного производится исходя из суммы, закрепленной в контракте между работником и нанимателем, или действующей на предприятии тарифной сетки.

Особенности учета стимулирующих выплат

В законодательстве оговаривается, что входит в средний заработок, и наибольшее число сложностей у бухгалтеров связано с отражением премий. Порядок их учета зависит от частоты выплаты стимулирующих.

Если специалиста премируют ежемесячно, в формулу можно включить не более одной премии каждого типа. Например, одну за выполнение плана продаж и одну – за прохождение профессионального обучения. Итого суммируется не более 12-ти премий одного вида за годовой период.

Когда рассчитывают среднемесячный заработок, квартальные и годовые премии учитывают в полном объеме, независимо от причины поощрения. Если вычисления делаются за срок менее периода премирования, находят их пропорциональную часть.

Среднемесячная заработная плата – показатель, используемый для определения размеров пособий и компенсаций, оценки благонадежности потенциального заемщика и назначения социальных выплат. Чтобы не допустить ошибок при его вычислении, бухгалтер должен соблюдать требования и нюансы, установленные законодательно.

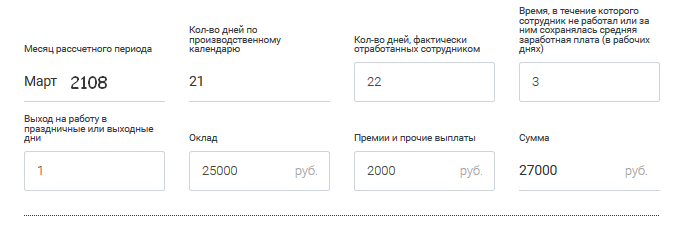

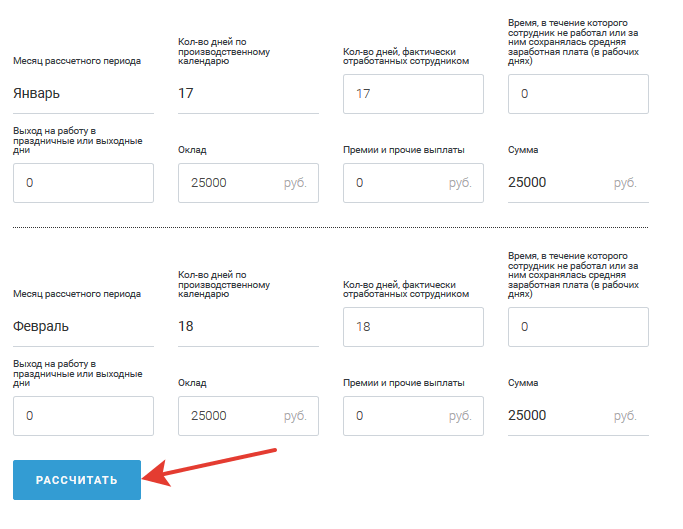

Калькулятор среднедневного заработка

Как работает калькулятор среднего заработка

Шаг 1. Выберите дату, на которую нужно произвести расчет.

Шаг 2. В каждом месяце введите данные в поля (если в месяце работник не выходил на работу в праздничные дни и у него не было нерабочих дней — просто оставьте поля пустыми).

Шаг 3. Заполните данными все 12 месяцев и в конце нажмите кнопку «Рассчитать».

Общие положения о среднем заработке

Ключевые понятия о среднедневном заработке закреплены в Постановлении Правительства № 922 от 24.12.2007 (в ред. 10.12.2016). Оплата по среднему заработку применяется при исчислении всех видов выплат, возникающих в рамках трудовых отношений. К таковым относятся:

- выплата на период очередного трудового отпуска;

- суммы на период дополнительных, учебных отпусков;

- заработная плата на период служебной командировки;

- компенсация отпуска при увольнении;

- выплата на период простоев по вине работодателя;

- иные виды начислений, исчисляемые по среднему заработку.

Расчет среднедневного заработка, в рамках трудовых отношений исчисляется за 12 календарных месяцев, предшествующих месяцу, в котором наступил случай. Например, работник уходит в отпуск в апреле 2019 года, следовательно, в расчет следует включать период с 01.04.2018 по 31.03.2019.

Периоды, на которые выпали:

- дни болезни (травма, декрет, болезнь детей и родственников);

- дни отпуска (оплачиваемые и неоплачиваемые);

- дни простоя, независимо от причин;

- дни ухода за ребенком-инвалидом;

- дни пребывания в командировке;

- иные дни, в течение которых за работником сохраняется средний дневной заработок в полном объеме или частично, —

в расчет не идут.

База для расчета

Обратите внимание, что не все виды начислений можно учесть в исчислении усредненного показателя. Нельзя включать выплаты социального характера, все виды материальной помощи, отдельные категории компенсаций в пользу работника (компенсация стоимости питания, проезда, отдыха, путевок, проезда к местам отдыха, командировочных расходов и иного).

В базу для расчета средней зарплаты включайте все виды начислений, которые предусмотрены положением по оплате труда в организации. Например, включите:

- должностной оклад;

- стимулирующие надбавки;

- премии;

- доплаты за переработку, работу в ночное время;

- выплаты за совмещение должностей;

- территориальные и районные надбавки;

- иные виды выплат в рамках вознаграждений за труд, предусмотренные действующей системой об оплате труда.

Как рассчитывается средний заработок? Для этого необходимо разделить расчетную базу на количество дней в расчетном периоде. Стоит отметить, что, например, для отпускных порядок несколько отличается от общеустановленного.

Общая формула расчета:

Если вам нужно рассчитать средний заработок, онлайн-калькулятор поможет это сделать без труда.

Отпуск: особенности расчета

При исчислении отпуска база и период определяются в аналогичном порядке. Структура выплат, включаемых в расчет, та же: вознаграждения за работу, предусмотренные системой оплаты труда, включаем, а социальные выплаты и отдельные виды компенсаций исключаем.

Временной отрезок для расчета определяем по особым правилам. За каждый полностью отработанный месяц, приходящийся на расчетный период, учитываем среднее количество дней — 29,3. Это аналогичный усредненный показатель дней для расчета отпускных ((365 дней в году – 14 праздничных дней) / 12 месяцев).

Если же месяц отработан не полностью, то используйте формулу:

1. 29,3 / 30 дн. в апреле × (30 дн. – 10 дн. командировки) = 19,5 дней за не полностью отработанный месяц.

2. Затем количество дней за каждый месяц из 12 календарных суммируются.

3. 19,5 дн. (за месяц, отработанный не полностью) + 29,3 × 11 мес. (за остальное время) = 341,8 дн.

4. Средний дневной заработок — 1 000 000 / 341,8 = 2925,69 рублей.

Чтобы определить сумму отпускных, необходимо полученный показатель среднедневного заработка умножить на количество дней отпуска, за исключением праздничных дней.

Обратите внимание, что расчет среднего заработка для компенсации неиспользованного отпуска исчисляется в аналогичном порядке.

Средний заработок для командировки

Для исчисления оплаты средней зарплаты на время пребывания в служебной командировке придется так же исчислить базу для начисления и определить расчетный период.

В базу включите аналогичные категории выплат, а материальную помощь, пособия, компенсации проезда, проживания, отдыха, питания исключите. Учитывайте суммы, которые были начислены за 12 предшествующих месяцев.

В расчетный период включите только фактически отработанное время. Дни болезни, других командировок, отпусков, простоев и прочее неотработанное время исключите из подсчета.

Определив данные показатели, разделите базу на количество отработанных дней. Полученный среднедневной заработок необходимо умножить на количество дней пребывания в служебной командировке.

Обратите внимание, что в продолжительность командировки включаются дни, проведенные в пути (к месту командирования и обратно), дни простоя или задержек. За выходные и праздничные дни, в которые сотрудник не работал, находясь в командировке, средний заработок не начисляется.

Пособия по болезни

Для исчисления пособий по болезни или производственной травме следует действовать в соответствии с положениями Федерального закона № 255-ФЗ от 29.12.2006. Этот норматив существенно отличается от правил, закрепленных Постановлением № 922. Разберемся в отличиях.

Что входит в расчет среднего заработка для пособий? Чтобы исчислить пособие, потребуется определить все те же расчетные показатели: базу для начисления и расчетный период. Однако эти показатели исчисляются особым образом.

База для начисления включает в себя все виды вознаграждений за труд, с которых были начислены и уплачены страховые взносы по временной нетрудоспособности и материнству (ВНиМ). Это и должностной оклад, и премиальные надбавки, и территориальные доплаты, компенсационные надбавки и прочие виды выплат, назначаемые в рамках трудовых отношений с работником.

База жестко ограничена, она не может превышать установленного лимита по страховым взносам ВНиМ на соответствующие календарные годы. Действующие лимиты:

- 2016 г. — 718 000 руб.;

- 2017 г. — 755 000 руб.;

- 2018 г. — 815 000 руб.;

- 2019 г. — 865 000 руб.

Расчетный период для пособий равен двум календарным годам, предшествующим году, в котором наступил страховой случай (болезнь, декрет, травма). Например, если листок нетрудоспособности выдан в 2019 году, то в расчет будут включены 2017 и 2018 годы.

Из расчетного периода исключите все дни, за которые работнику не начислялись вознаграждения за труд. Например, отпуск без сохранения заработной платы, декретный отпуск или отпуск по уходу за ребенком, продолжительность болезни, травмы или уходы за больным родственником.

За полностью отработанные два года расчетный период составит 730 дней. Однако если выпал високосный год, то период увеличивается до 731 дня.

Пример, как рассчитать средний дневной заработок для больничного.

Морковкин оформил больничный листок с 11 по 20 февраля 2019 г. За предшествующие годы его заработная плата составила:

- в 2017 г. — 595 500 руб., что не превышает 755 000 руб. — предельной базы по взносам на ВНиМ в 2017 г.;

- в 2018 г. — 850 000 руб., что превышает 815 000 руб. — предельной базы по взносам на ВНиМ в 2018 г., следовательно, в подсчет будет включена сумма, равная установленному лимиту СВ ВНиМ.

База для расчета больничного — 1 410 500 руб. (595 500 руб. + 815 000 руб.).

Средний дневной заработок Морковкина для оплаты больничного пособия равен 1932,19 руб. (1 410 500 руб. / 730 дн.).

Пример расчета исходя из МРОТ

Если бы у Морковкина за прошедшие 2 года не было заработка или он получал зарплату ниже МРОТ, расчет нужно производить исходя из МРОТ.

В этом случае минимальный среднедневной заработок из МРОТ в 2019 году используется в формуле:

Средний заработок: когда нужен и как его считать

В соответствии с законодательством РФ бывают ситуации, когда сотруднику гарантируется оплата по среднему заработку. Средний заработок — средняя величина заработной платы работника за определенный период времени. Это обозначение встречается в разных нормативных документах и используется в разных случаях, но и рассчитывается по-разному для разных выплат.

Варианты расчета среднего дневного заработка

Пособия по временной нетрудоспособности

Пособия по беременности и родам, по уходу за ребенком до 1,5 лет

Отпускные и компенсации за неиспользованный отпуск

Другие выплаты: за время командировки, за дни сдачи крови, выходные дни по уходу за ребенком-инвалидом и т п.

Заработок за 2 года делится на 730

Заработок за 2 года делится на количество календарных дней минус дни исключаемых периодов

Заработок за 12 месяцев делится на среднемесячное число календарных дней в этом периоде (за 1 полный месяц — 29,3)

Заработок за 12 месяцев делится на количество фактически отработанных дней в этом периоде

Все календарные дни периода нетрудоспособности

Все календарные дни отпуска по беременности и родам, отпуска по уходу за ребенком до 1,5 лет (40 %)

Календарные дни отпуска, кроме официальных праздников, перечисленных в ст. 112 ТК РФ

Рабочие дни по графику работника

Выплаты, участвующие в расчете

Все выплаты, на которые начисляются страховые взносы в ФСС

Выплаты в рамках трудовых отношений, кроме выплат за исключаемые периоды (см. ниже)

Выплаты, не участвующие в расчете

Выплаты, на которые не начислялись взносы в ФСС

Все выплаты за исключаемые периоды (см. ниже)

Периоды нетрудоспособности, отпусков по беременности и по уходу за ребенком

Все периоды, в которых работник не работал, с сохранением среднего заработка или без оплаты, в соответствии с законодательством РФ (периоды нетрудоспособности, отпуска, командировки и т п.)

В каких случаях средний заработок для пособий делится на 730, а в каких — на фактическое число календарных дней в двух годах?

При расчете пособий по временной нетрудоспособности заработок за два года всегда делится на 730 дней, независимо от того, попадает ли в расчет високосный год.

При расчете пособий по временной нетрудоспособности заработок за два года всегда делится на 730 дней, независимо от того, попадает ли в расчет високосный год.

При расчете пособий по БиР и уходу за ребенком до 1,5 лет заработок за два года делится на количество календарных дней, за минусом исключаемых периодов. То есть, если в расчетный период попадает високосный год, и не было исключаемых периодов, то может получиться цифра 731 или даже 732 (если для расчета взяты два високосных года).

Но в двух случаях все-таки используется цифра 730 и для этих пособий:

- при расчете пособия по МРОТ;

- при расчете ограничения максимального среднего дневного заработка.

Бухгалтерия, зарплата и отчетность в дружелюбном сервисе.

Практические советы по расчету отпускных

Если перед отпуском или во время отпуска было повышение зарплаты…

Если перед отпуском сотрудника или во время отпуска на предприятии было повышение окладов (тарифных ставок) в целом по организации (подразделению), необходимо индексировать средний заработок для расчета отпускных.

Порядок повышения среднего заработка предусматривает три варианта индексации:

- Оклад повысился в течение расчетного периода. Все выплаты, учитываемые при расчете отпускных, с начала расчетного периода до месяца изменения оклада умножаются на коэффициент повышения (Кпв).

Кпв = Он/Ос, где Он — новый оклад, Ос — старый оклад. - Оклад повысился после расчетного периода до начала отпуска. Весь рассчитанный средний заработок умножается на коэффициент повышения.

- Оклад повысился во время отпуска. Увеличивается только часть отпускных, начиная с даты действия новых окладов.

Если во время отпуска сотрудник заболел…

Если сотрудник предоставил лист нетрудоспособности (больничный лист) по болезни или по травме, который был выдан во время отпуска, необходимо рассчитать и выплатить пособие по временной нетрудоспособности. При этом отпуск продляется на количество дней больничного либо эти дни переносятся на другое время.

При продлении отпуска необязательно пересчитывать средний заработок, можно просто перенести в табеле дни отпуска, сумма остается прежней.

При переносе отпуска необходимо сторнировать сумму, выплаченную за дни отпуска, приходящиеся на период больничного. При предоставлении отпуска в другое время нужно будет заново рассчитывать средний дневной заработок, исходя из другого расчетного периода.

Обратите внимание. Лист нетрудоспособности по уходу за больным членом семьи во время отпуска не оплачивается и не дает право продлить или перенести отпуск.

Вполне законные хитрости

В некоторых случаях сотрудник может «сэкономить» дни отпуска или получить чуть больше отпускных за счет выходных в начале и в конце периода отпуска.

Например, сотрудник уходит в отпуск на три недели с 4 по 24 июля. Фактически он отдыхает со 2 по 24 июля (2, 3, 23 и 24 июля — выходные дни).

Сотрудник может написать заявление со 2 по 24 (включая выходные), либо с 4 по 22. Время отдыха будет одинаковое, но в первом случае будут начислены отпускные за 23 дня и останется еще 5 дней отпуска (28 – 23), которые можно будет использовать позже. Во втором случае отпускные будут начислены за 19 дней, но останется еще 9 дней отпуска.

Оба варианта не противоречат законодательству. Учтите, что хотя бы одна из частей отпуска за год должна быть не меньше 14 дней (в соответствии со ст. 125 ТК РФ).

Пример из жизни

Рассчитаем отпуск для Шарикова П. П. По графику первый отпуск на 28 дней (за период с 11.05.2013 по 10.05.2014) предоставляется с 9.06.2014 по 7.07.2014. Количество дней отпуска не совпадает с календарными днями, 12 июня — официальный праздник.

Расчетный период с 01.06.2013 по 31.05.2014. Известно, что в течение этого периода Шариков П. П. был на больничном с 14.01.2014 по 23.01.2014 (10 дней) и в командировке с 21.03.2014 по 25.03.2014 (5 дней). Эти периоды не включаются в расчет.

Начисленные суммы зарплаты в каждом месяце (кроме января, марта и мая) — 28 750 руб., в январе 2014 года — 17 250 руб., в марте 2014 — 22 216 руб. В мае оклад Шарикова повысился до 30 000 руб.

Оклад повысился в течение расчетного периода, поэтому все выплаты с начала расчетного периода до месяца изменения оклада нужно умножить на коэффициент повышения.

- Рассчитаем коэффициент повышения:

30 000/28 750 = 1,04

Таким образом, с учетом коэффициента начисления в каждом месяце (кроме января, марта и мая): 29 900 руб., в январе 2014 года — 17 940 руб., в марте 2014 — 23 104,64 руб.

- Сумма учитываемых выплат за расчетный период:

29 900 × 9 + 17 940 + 23 104,64 + 30 000 = 340 144,64 руб.

- Количество календарных дней для расчета в каждом месяце (кроме января и марта) – 29,3. В январе – (31 — 10) × 29,3 / 31 = 19,8, в марте – (31 — 5) × 29,3 / 31 = 24,6

Общее количество дней за расчетный период:

29,3 × 10 + 19,8 + 24,6 = 337,4

- Средний дневной заработок:

340 144,64/337,4 = 1 008,13 руб.

- Сумма начисленных отпускных

1 008,13 × 28 = 28 227,64

Не забудьте удержать НДФЛ.

Обратите внимание. Кроме суммы начисленных отпускных необходимо выплатить зарплату за отработанные дни с начала месяца.

Смотрите также другие шпаргалки для бухгалтера:

Онлайн калькулятор среднедневного заработка при расчете компенсации при увольнении + примеры

При увольнении работнику нужно компенсировать деньгами все те дни ежегодного отпуска, которые он не использовал в ходе трудовой деятельности.

Для этого рассчитывается размер компенсации на основе среднедневного заработка за расчетный период, в онлайн калькуляторе можно бесплатно и быстро рассчитать среднюю дневную заработную плату сотрудника с учетом фактических доходов и отработанных дней.

+7 (499) 490-27-62 – Москва – ПОЗВОНИТЬ

+7 (499) 490-27-62 – Москва – ПОЗВОНИТЬ