Ипотечная страховка где дешевле

Тарифы разных компаний на страхование жизни и здоровья при ипотеке: где дешевле?

По действующему законодательству при оформлении ипотечного кредита заемщик обязан застраховать приобретаемую недвижимость.

Иные виды страхования по жилищным займам регистрируются по желанию клиента.

Перед принятием решения по получению ипотечного кредита следует определиться с компанией, предоставляющей дешевые тарифы по полису.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему – обращайтесь в форму онлайн-консультанта справа или звоните по телефону +7 (499) 938-51-36 . Это быстро и бесплатно !

Средняя стоимость услуг страхования: от чего она зависит?

Оформляя ипотеку, предлагают выбрать три наиболее распространенных вида страхования:

- на заложенную недвижимость;

- на жизнь и здоровье заемщика;

- на риск утратить права на собственность или титул.

Обязательно страховать при оформлении ипотеки необходимо только недвижимое имущество. При покупке квартиры стандартных размер сумма составит 0,09-0,77% от суммы кредита. За имущество в виде дома услуги оцениваются в 1-2% исходя из состояния дома.

Два следующих вида оформляются на добровольных основаниях.

Два следующих вида оформляются на добровольных основаниях.

Стоимость по программе жизни и здоровья клиента – от 0,1% до 5% от общей суммы займа. Цена зависит от пола, возраста, наличия хронических заболеваний, профессиональной деятельности и опасных увлечений. Обширный список предполагаемых рисков влияет на увеличение стоимости полиса.

Стандартная стоимость титульного страхования 0,2% – 0,4%. При выявлении проблем с предыдущими хозяевами и частой смене собственников его стоимость возрастет.

Тарифы компаний при оформлении ипотеки

Сбербанк-Страхование

Осуществляет страхование имущества, оформленного в ипотеку, стоимостью не выше 15 млн. руб. Ежегодная стоимость полиса 0,25% на остаточную задолженность. Здоровье и жизнь расцениваются в 1 %. Отличительной особенностью является то, что при отказе от личного страхования этот процент увеличит стоимость годовой ставки по жилищному кредиту.

Несмотря на кажущуюся добровольность этого вида, полис навязывается клиенту принудительно.

Процедура изменения компании приводит к потере остатка взносов. Исключением является отказ от услуг компании до вступления договора в силу, тогда уплачивается вся сумма.

ВТБ-страхование

Предлагает регистрацию комплексного вида страхования, включающую все три формы. Полис для клиентов ВТБ24 банка заключается на весь срок ипотечного кредита с ежегодным продлением, для иных банков – сроком на год.

Предлагает регистрацию комплексного вида страхования, включающую все три формы. Полис для клиентов ВТБ24 банка заключается на весь срок ипотечного кредита с ежегодным продлением, для иных банков – сроком на год.

Средняя стоимость услуг составляет 1% от суммы займа, и ежегодно аналогичный процент рассчитывается на остаток задолженности по кредиту. Процедура замены компании аналогична Сбербанку.

ВТБ-страхование предоставляет льготу при оформлении полиса страхования на долгосрочный период.

ВСК Страховой дом

Предоставляет оформление страхования объекта залога и жизни. Средняя сумма расчета за здоровье и жизнь является 0,55%, если сумма свыше 4 млн. руб., необходимо медицинское декларирование.

Средняя стоимость страхования объекта залоговой недвижимости – 0,43%. Цена зависит от технических составляющих таких, как расположение помещения на первом или верхнем этаже, газификация дома и другие.

Отказ от действия договора до вступления полиса в силу и при условии, что с момента заключения согласия до даты отречения прошло менее 5 дней, приведет к возврату всей страховой премии.

При оформлении отказа в период 5 дней после вступления полиса в силу и со дня регистрации до расторжения минуло менее 5 дней, выплата премии осуществляется в соответствии с минувшим сроком.

Компания предоставляет Сбербанку особые условия обслуживания. Ставка за здоровье и жизнь равна 1%, защита недвижимости около 0,18%. Райффайзинг, Абсолют и ВТБ банкам осуществляется комплексное страхование, состоящие из здоровья и жизни в размере до 1%, имущества – примерно 0,1%, титул – около 0,25%.

Компания предоставляет Сбербанку особые условия обслуживания. Ставка за здоровье и жизнь равна 1%, защита недвижимости около 0,18%. Райффайзинг, Абсолют и ВТБ банкам осуществляется комплексное страхование, состоящие из здоровья и жизни в размере до 1%, имущества – примерно 0,1%, титул – около 0,25%.

В Ресо при закрытии договора в течение 5 дней после заключения и до вступления договора в силу, страховая премия возвращается полностью. В других случаях возврат осуществляется только за неиспользованные периоды.

Альянс-Росно

Оформление полиса по здоровью и жизни равно 0,87%, имуществу – 0,16%, от риска утраты права на собственность – свыше 0,18%. На текущий момент в связи с отсутствием аккредитации недоступно страхование по договорам Сбербанка.

Россгосстрах

Стоимость страхования здоровья и жизни заемщиков зависит от принадлежности к полу. Для Сбербанка стоимость полиса для мужчин равна 0,6%, а для женщин составляет 0,3%, страхование залогового имущества – 0,2%.

Для иных банков полис страхования жизни для мужчин оценивается в 0,56%, а для женщин – 0,28%, недвижимость – 0,17, защита титул – 0,15%. С сокращением суммы задолженности снижается сумма.

Ингосстрах

Дает возможность выбора оформления комплексной программы или отдельных видов. Усредненные тарифы страхования заемного имущества равно 0,14%, здоровье и жизнь – 0,23%, защита титула – 0,2%.

Расчет для каждого клиента осуществляется индивидуально.

Альфа-страхование

В организации можно приобрести пакет комплексного страхования по ипотеке. Прекращение договора раньше срока осуществляется на условиях, схожих со Страховым домом, с разницей в более привлекательных условиях и простым оформлением.

В организации можно приобрести пакет комплексного страхования по ипотеке. Прекращение договора раньше срока осуществляется на условиях, схожих со Страховым домом, с разницей в более привлекательных условиях и простым оформлением.

Для каждого клиента сумма рассчитывается индивидуально. Средние тарифы: на имущество равно 0,15%, здоровье и жизнь – 0,38%, страхование титула – 0,15%.

СОГАЗ

Предоставляет одни из самых демократичных цен на услуги. Недвижимость в размере 0,1%, здоровье и жизнь равно 0,17%, титул составляет 0,08%. Отказаться от текущего договора возможно только при полном погашении займа, с возвратом оставшейся платы за неиспользованные периоды.

Где дешевле?

Анализ тарифов наиболее распространённых страховых компаний, осуществляющих свою деятельность на рынке ипотечного кредитования показал, что наименьшую стоимость предоставляет:

- СОГАЗ в размере 0,17% (жизнь и здоровье);

- СОГАЗ и РЕСО каждый по 0,1% (имущество);

- по риску утраты права на собственность – СОГАЗ 0,08%.

Следует отметить, что в Сбербанке и ВСК не требуют оформление страхования по возможной утрате права собственности.

Страхование ипотеки предназначено для обеспечения имущественных интересов сторон ипотечного кредитования, минимизирования рисков и обеспечения безопасности кредитования.

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему – позвоните прямо сейчас:

+7 (499) 938-51-36 (Москва)

+7 (812) 467-38-73 (Санкт-Петербург)

Где дешевле соискателю оформить страховку жизни и здоровья при ипотечном кредите

Страхование жизни при ипотеке позволяет снизить процентную ставку по кредиту, часто делая оформление полиса довольно выгодным. Кредитный рынок обогащен различными «вкусными» предложениями и встает вопрос выбора страхования жизни и здоровья при ипотеке «Где дешевле?».

Страхование прочно вошло в нашу жизнь с появлением кредитов. Ипотека связана с определенным финансовым риском, так как выдается в среднем на 10-15 лет с условием обязательных ежемесячных платежей. Предугадать, что может случиться за этот огромный промежуток времени практически невозможно. Именно поэтому получатели ипотечных средств слышат предложение о страховании жизни и здоровья.

Где дешевле застраховать жизнь для ипотеки в Сбербанке

Любое ипотечное предложение сопровождается информацией о страховке жизни и здоровья. Разница лишь в том, где дешевле стоимость страхования жизни для ипотеки.

При оформлении ипотечного кредитного договора сотрудники Сбербанка обязательно введут в курс дела и расскажут подробную информацию о страховке. Страховка жизни и здоровья позволяет не только обезопасить свое будущее и не потерять приобретенное недвижимое имущество, но и получить сниженную процентную ставку и выгодное предложение.

Наиболее популярные варианты страховых компаний, аккредитованных в Сбербанке

К наиболее популярным страховым компаниям, аккредитованным в Сбербанке, относятся:

- ООО «СК «Сбербанк Страхование жизни»;

- ООО СК «ВТБ Страхование»;

- САО «ВСК»;

- ООО «Абсолют Страхование»;

- ОАО «СОГАЗ».

Рассмотрим подробнее каждый из вариантов.

ООО «СК «Сбербанк Страхование жизни»

ООО «СК «Сбербанк Страхование жизни» www.sberbank-insurance.ru в 2017 году предлагает следующие годовые ставки:

- Страхование от несчастных случаев «Глава семьи» и «Защита близких» — от 0,33 % до 1 % годовых.

- Страховка жизни «Защищенный заемщик» — 1 % годовых.

- Страхование на случай диагностирования онкологического заболевания — от 0,1 % до 1,7 % годовых.

Более подробную информацию о предлагаемых продуктах можно узнать на сайте, перейдя по вкладкам «Главная» ? «Продукты» ? «Страхование жизни заемщиков кредитов Сбербанка» или напрямую у консультанта страховой компании.

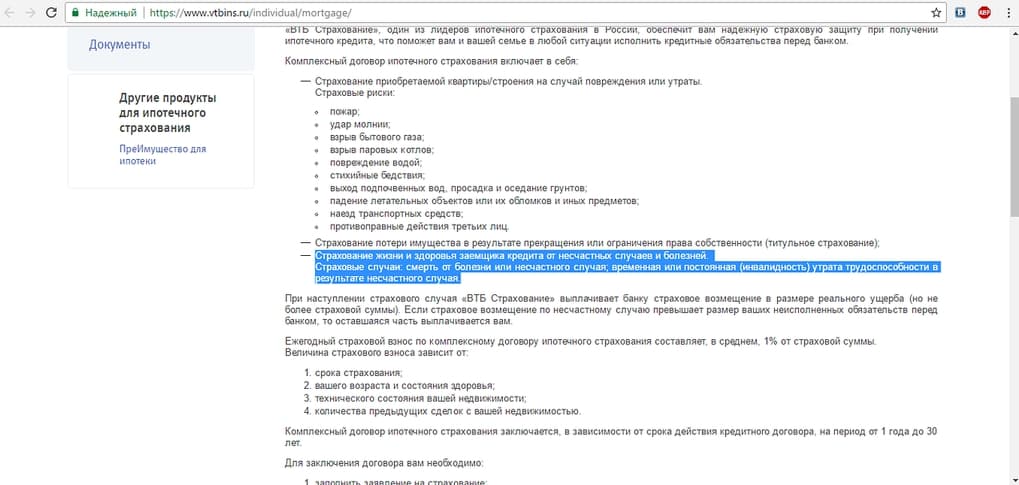

ООО СК «ВТБ Страхование»

ООО «СК «ВТБ Страхование» www.vtbins.ru в 2017 году предлагает ежегодный страховой взнос по кредитному договору (ипотеке) составляет в среднем в размере 1 % от страховой суммы.

Более подробную информацию о предлагаемых продуктах можно узнать на сайте, перейдя по вкладкам «Главная» ? «Частным лицам» ? «Комплексное ипотечное страхование» или напрямую у консультанта страховой компании.

САО «ВСК»

САО «ВСК» www.vsk.ru в 2017 году предлагает индивидуальные расчеты тарифов, определенные по формулам в прямой зависимости от страховых рисков. Например, смерть застрахованного лица в результате несчастного случая, происшедшего с застрахованным в период страхования — от 0,15 % годовых.

Каждый тариф рассчитывается индивидуально и подбирается в зависимости от полученных результатов.

Более подробную информацию о предлагаемых продуктах можно узнать на сайте перейдя по вкладкам «Главная» ? «Частным лицам» ? «Дом» ? «Документы» или напрямую у консультанта страховой компании.

ООО «Абсолют Страхование» (бывшее ООО «ИСК «Евро-Полис»)

ООО «Абсолют Страхование» www.absolutins.ru в 2017 году предлагает индивидуальный расчет стоимости полиса по ипотечному страхованию. Заемщик может оставить электронную заявку на данный расчет и получить информацию по телефону или электронной почте.

Чтобы получить расчет стоимости полиса необходимо заполнить заявку здесь.

ОАО «СОГАЗ»

ОАО «СОГАЗ» www.sogaz.ru в 2017 году предлагает следующие годовые ставки:

- Страховка от несчастных случаев и болезней — от 0,17 % годовых.

- Страховка имущества — от 0,12 % годовых.

- Страховка ответственности заемщика за невозврат кредита по тем или иным причинам — от 1,17 % годовых.

Более подробную информацию о предлагаемых продуктах можно узнать на сайте , перейдя по вкладкам «Главная» ? «Частным лицам» ? «Ипотека» ? «Условия страхования» ? «Стоимость страхования» или напрямую у консультанта страховой компании.

Оплата страховки осуществляется либо единовременным платежом (полная стоимость страхового полиса за весь период ипотечного кредитования), либо ежегодным взносом.

Чтобы выбрать, где дешевле страхование жизни при ипотеке в 2017 году, заемщику стоит провести мониторинг страхового рынка, подать заявки на расчет тарифа в несколько страховых компаний, аккредитованных в Сбербанке, и выбрать наиболее выгодный для себя вариант как по условиям, так и по стоимости.

Обязательно ли страховать жизнь и здоровье при оформлении ипотеки

Вы имеете полное право на отказ от страховки. Ни один банк не сможет «навязать» ее без вашего полного согласия.

«ЗА» страховку на жизнь и здоровье:

«ПРОТИВ» страховки на жизнь и здоровье:

Страхование жизни для ипотеки

Самым популярным выбором заемщиков при ипотеке является страховой продукт, покрывающий риски при нетрудоспособности, приобретении инвалидности и серьезного заболевания, несущего угрозу жизни.

Заемщик при оформлении ипотечного кредита должен помнить, что столь долгий срок обязательных ежемесячных платежей несет в себе риск. Возможно, самым правильным решением будет не сэкономить «здесь и сейчас», а заглянуть в будущее и увидеть его безопасным и обеспеченным.

Как выбрать страховую компанию с самыми выгодными условиями ипотечного страхования

ПОДАТЬ ЗАЯВКУ НА ИПОТЕКУ И БЫСТРО УЗНАТЬ РЕШЕНИЕВ поисках того места, где можно дешевле оформить страхование жизни и здоровья при ипотеке, не стоит забывать о том, что страховая компания должна отвечать определённым требованиям банка. Кроме того, выбирать страховщика необходимо по конкретному предложению, индивидуально рассчитанного для заёмщика, а не полагаться на базовые тарифы, указанные на официальном сайте.

Как выгоднее страховаться при ипотеке

Перед походом в банк необходимо понимать, что кредитный менеджер скорее всего предложит оформить страховой полис в компании, с которой у банка договорённость на сотрудничество. В отдельных случаях, как со Сбербанком и ВТБ, у банка есть своя страховая компания, и клиентам обычно говорят, что страховаться нужно обязательно именно там. Но это неправда.

Принуждение к оформлению полиса в конкретной страховой компании со стороны банка, выглядело бы как нарушение антимонопольного законодательства и попытка сговора между юридическими лицами, а клиент в любом случае всегда имеет право сам выбрать страховщика.

Другое дело, что и банк имеет право выдвинуть к страховой компании определённые требования. У многих банков (например, у того же ВТБ) на сайте есть список страховых компаний, которые прошли проверку на соответствие этим критериям, и клиент может выбрать из этого списка. Если же гражданин желает застраховаться в другой компании, теоретически возможна ситуация, когда страховая компания предоставляет сведения о себе банку, банк их рассматривает и выносит решение, соответствует она установленным критериям или нет. В случае вынесения положительного решения гражданин может застраховаться в этой компании.

Однако нужно понимать, что далеко не у каждого заёмщика по ипотеке есть время ждать, пока завершится процедура – можно упустить желаемую квартиру, закончится срок действия отчёта об оценке недвижимости и т.д. Поэтому при выборе страховой компании лучше ориентироваться на список страховщиков, уже признанных банком, подходящими, и выбирать среди их предложений.

Где дешевле оформить страховку

Самая дешёвая страховая компания – ещё не значит самая лучшая, и при выборе страховщика об этом нужно помнить в первую очередь. Средний тариф на комплексный полис ипотечного страхования – 1% от страховой суммы, и, если страховщик предлагает существенно более низкую ставку, возможно, это повод усомниться в его добросовестности и надёжности.

А вот оформить полис комплексного страхования вместо отдельных полисов страхования имущества, жизни и здоровья, и титульного страхования действительно выгоднее. Для сравнения ниже приведены страховые тарифы нескольких страховщиков по отдельным полисам.

| Страховая компания | Страхование жизни | Страхование имущества | Титульное страхование |

|---|---|---|---|

| «Ренессанс страхование» | 0,15–5% | 0,1–0,77% | 0,1–0,77% |

| «Росгосстрах» | 0,1-0,8 для мужчин; 0,07-0,56 для женщин | 0,12-0,15% для помещений; 0,25-0,65% для строений; 0,08-0,1% для земельных участков | 0,15-0,2% для помещений; 0,2-0,35% для строений; 0,2-0,35% для земельных участков |

| «РЕСО-гарантия» | 0,74% | 0,21% | 0,85% |

Комплексное страхование хорошо ещё и тем, что существенно упрощает процесс оформления документов. Страховая компания уже предусмотрела все нужные типы страхования (жизнь и здоровье, имущество, титул), и в то же время по желанию заёмщика можно без проблем добавить дополнительные риски (например, застраховаться от риска увольнения или сокращения).

К примеру, на тариф страхования жизни и здоровья может повлиять:

- наличие хронических заболеваний;

- общее состояние здоровья;

- наличие лишнего веса;

- профессия, связанная с определённым риском для здоровья;

- экстремальное и опасное хобби и др.

Поэтому многие страховые компании, например, ОАО «АльфаСтрахование» или «СОГАЗ», вообще не указывают на своих сайтах никаких данных по тарифам, предлагая сразу обращаться к страховым менеджерам с полным пакетом сведений. В отдельных компаниях, например, в «Ингосстрахе», на сайте работает калькулятор страховых тарифов, позволяющий приблизительно рассчитать, в какую сумму обойдётся страховка.

Таким образом, если позволяет время и возможности, то лучше обратиться в несколько страховых компаний, побеседовать с менеджерами, предоставить необходимые сведения и узнать, какой тариф готова предложить та или иная компания. Если же такой возможности нет, можно прибегнуть к рейтингам страховых компаний и довериться тем страховщикам, которые уже доказали свою надёжность.

Так, по версии рейтингового агентства RAEX (Эксперт РА) рейтинг страховых компаний выглядит следующим образом (статус компаний актуализировался в 2017-2018 гг.):

Крупный интернет-портал sravni.ru предлагает альтернативную версию – клиентский рейтинг, основанный на отзывах пользователей, а также на том, насколько активно представители страховых компаний реагировали на проблемы своих клиентов и решали их.

Иными словами, выбирая, где оформить полис ипотечного страхования, клиент может либо запросить индивидуальные предложения в нескольких страховых фирмах, а затем сравнить варианты, либо выбрать страховщика, опираясь на клиентские и экспертные рейтинги.

Как сменить страховую компанию по ипотеке

Известны случаи, когда при оформлении займа клиенту была навязана страховка на невыгодных условиях, или же за период выплаты ипотеки, на рынке страховых продуктов появилось более выгодное предложение. В таком случае клиент может оформить нужные страховые полисы у другого страховщика.

Последовательность действий следующая:

-

- Клиент должен уведомить о своём решении банк;

- Расторгнуть действующий договор страхования;

- Оформить новый полис в другой фирме.

Уведомление банка в данном случае критично. Как уже упоминалось выше, банки обычно выдвигают требования к страховщикам, и чтобы условия выплаты ипотеки не изменились, нужно, чтобы банк одобрил новую страховую компанию. Кроме того, необходимо, чтобы все нужные риски присутствовали и в новом страховом полисе, иначе банк может не принять данный полис ипотечного страхования.

Тем не менее смена страховщика может принести нешуточную выгоду. Один и тот же риск может быть по-разному оценен, что приведёт к ощутимой разнице в тарифах.

Ипотечное страхование: где дешевле

Ипотека – это самый быстрый и доступный способ обзавестись собственным жильем, если собственных средств для покупки квартиры или дома не хватает. При всех своих плюсах этот вид кредита является достаточно рисковым предприятием, ведь выплачивать его придется на протяжении десятка лет, и невозможно предсказать, как за это время изменится финансовая ситуация семьи. Поэтому при получении ипотеки обязательным условием кредитора является оформление страховки.

Если вы привыкли считать свои деньги, не соглашайтесь на услуги первой же компании, которую рекомендуют в банке. Для начала определите, где услуги страхования дешевле всего. А чтобы выбрать по-настоящему выгодный полис, следует знать, на что обращать внимание в первую очередь.

Выбираем страховщика

При выборе страховой компании важно учитывать:

· «стаж» ее работы на рынке страхования;

· репутацию среди клиентов;

· наличие акций и спецпредложений.

Лучше всего оформлять договор в надежной компании с большим опытом работы: такие организации предлагают удобные условия и качественные полисы. Кроме того, лидеры рынка работают с большим количеством банков-партнеров и предоставляют на выбор разные программы.

Перед покупкой полиса стоит ознакомиться с отзывами о страховщике от реальных клиентов. Сделать это можно на специальных форумах и в сообществах соцсетей. Таким образом можно узнать, нет ли в договоре скрытых платежей и прочих подводных камней, реально ли получить выплаты при наступлении страхового события и насколько высокий уровень сервиса предлагает организация.

Изучаем ценовую политику

Чтобы страховка не ударила по вашему семейному бюджету, изучите ценовую политику компаний-конкурентов, а также не забудьте узнать подходы страховщиков к выплате премии. Обычно стоимость полиса зависит от суммы ипотечного займа, возраста заемщика и его состояния здоровья, но каждый страховщик самостоятельно определяет, как именно эти параметры влияют на итоговую цену услуги. Компании могут брать в расчет и другие факторы, например, пол клиента или тип приобретаемого жилья. Поэтому для поиска лучшего варианта следует внимательно ознакомиться со всеми разделами договора страхования.

Выбирая, где дешевле страховка, заемщики обращают внимание на размер выплат при наступлении страхового случая, но этот пункт не всегда отражает качество полиса. Страховщики обещают большие премии, но зачастую механизм их получения оказывается настолько сложным, что в реальности добиться выплат почти невозможно.

Внимательно прочтите договор и убедитесь, что в нем нет неясных положений и формулировок, а механизм получения выплат – прозрачный и простой.

Где дешевле?

Среди множества работающих на рынке страховых компаний можно выделить несколько лидеров по обращениям граждан. Они предлагают самые выгодные тарифы на ипотечное страхование и высокий уровень сервиса. Среди лидеров рынка стоит выделить:

· «СОГАЗ» – компания сотрудничает практически со всеми банками и предлагает клиентам быстрое оформления полиса и индивидуальный подход. Стоимость страховки зависит от специфики займа, но ориентировочно годовой тариф на страхование жизни и здоровья составит от 0,17 %, а от невозврата кредита – от 1,17 %.

· «ВСК» – организация отличается прозрачностью условий страхования и понятной схемой начисления выплат. Минимальный годовой тариф колеблется на уровне 0,6 %, а максимальный – 5,5 %.

· «Альянс» – компания предлагает качественные полисы и зарекомендовала себя как надежный партнер. Ее тарифы – одни из самых выгодных на рынке и стартуют от 0,46 %.

Сделать полис еще более выгодным можно, если отказаться от дополнительных услуг. Кроме того, крупные компании всегда предлагают акции, которые также позволяют сэкономить.

Когда страховка не помогает

Даже если вы застраховались от потери трудоспособности и других финансовых форс-мажоров, справиться с денежными сложностями бывает сложно. При наступлении страхового случая заемщику должны выплатить компенсацию, но что делать, если до получения выплат еще несколько дней, а внести взнос по ипотеке необходимо уже завтра? В такой ситуации помогут микрозаймы, оформить которые можно за 15 минут, не выходя из дома.

Обратиться в сервис онлайн-кредитования стоит потому, что там проще всего получить деньги в долг при наличии активной ипотеки. Чтобы взять онлайн-заем на карту, потребуется только паспорт и доступ в интернет. Вернуть микрозайм можно сразу же в день зарплаты или после получения страховых выплат.