Как определить класс страхования осаго

Как узнать класс водителя ОСАГО

Услуги страхования представляют собой целый комплекс различных направлений. Одно из них разработано для водителей транспортных средств. В России оно носит обязательный характер для всех и носит название ОСАГО. Порядок оказания данной услуги определяется на законодательном уровне. За годы существования было внесено ряд изменений. Расчет стоимости ОСАГО существенно упростился. Его можно провести и самостоятельно до оформления для оценки своих расходов. Для расчета достаточно знать базовый тариф и значения поправочных коэффициентов в своем случае. Упрощает процедуру использование специальных калькуляторов, которые можно найти на сайтах многих страховых компаний. Однако есть вопрос, который чаще других вызывает сложности: как узнать класс водителя ОСАГО? Ответ на него вы найдете в данной статье.

Почему важен вопрос, как узнать класс водителя ОСАГО?

Такой показатель, как класс водителя, используется для расчета итоговой суммы, которую придется заплатить за страховку. Его определение производится посредством использования разработанного для этого КБМ (коэффициента бонус-малус). Именно этот коэффициент используется в формуле подсчета итоговой стоимости ОСАГО, предоставляя собой единственную возможность снизить расходы по своему полису (если он является понижающим). В то время посредством КМБ стоимость полиса может возрасти, если коэффициент оказывается больше единицы. Обратите внимание, что в случае закрепления за автомобилем нескольких водителей, для расчета стоимости страхового полиса будет применяться минимальный размер скидки самого неопытного водителя, вписанного в страховку. Отметим, что КБМ привязывается к конкретному водителю, а не транспортному средству, следовательно, классы страхования ОСАГО сохраняются при покупке автомобиля и при обращении к другой страховой компании.

Как определяется класс водителей?

По правилам системы ОСАГО, класс может быть обозначен как: 0, М, 1, 2…13. Каждый класс водителя соответствует определенному значению КМБ. Если в общей базе сведений об истории страхования не представлено, то коэффициент приравнивается к единице и на расчет стоимости страхового полиса не оказывает никакого влияния. Это значение относится к третьему классу. Именно от него будет происходить движение в сторону повышения или понижения в дальнейшем. В остальных случаях для водителя рассчитывается КМБ на основании информации из истории вождения. Его значение изменяется каждый год при открытии нового полиса. Если за прошлый год клиент не обращался за выплатами к страховщику, то ему будет присвоен очередной класс водителей ОСАГО, что влечет за собой сокращение годовой стоимости полиса на пять процентов. Самый высокий класс позволяет сэкономить половину стоимости страховки.

Однако это правило работает и в обратную сторону: достаточно попасть в страховую ситуацию (ДТП) и обратиться за компенсацией для того, чтобы класс понизили, как и размер скидки при заключении следующего страхового полиса.

Таким образом, присваивание класса каждому водителю представляет собой своеобразную накопительную систему скидок. Чем лучше страховая история безаварийной езды, тем ниже стоимость полиса по сравнению со стандартными расценками. Напротив, неаккуратные водители, которые часто попадают в ДТП, вынуждены переплачивать за страховой полис.

Каким образом и где узнать класс водителя ОСАГО?

На сегодняшний день узнать класс водителя ОСАГО по базе РСА могут не только страховые компании, но и любой автовладелец. Все нужные сведения можно найти в интернете: доступ к базе дают различные информационные порталы, в том числе официальный сайт РСА. Если вы хотите узнать исчерпывающую информацию о своей истории страхования, достаточно зайти на соответствующий сайт и внести в поисковое окно следующие данные:

- фамилию, имя и отчество водителя;

- дату рождения;

- номер водительского удостоверения.

После подтверждения вы получить интересующие данные независимо от того, как давно был сделан страховой полис и в какой именно организации. В числе прочих представлены и сведения о классе водителя. Заполняется эта база страховщиками, которые обязаны вносить в нее не только первоначальную информацию о своих клиентах, но и отмечать все изменения касательно сумм произведенных выплат каждому водителю и полученных повреждений. Такая система не может полностью исключить вероятность допущения ошибки (например, ввод неверных персональных данных или отсутствие какого-либо полиса). Особенно это актуально при смене страховой компании, которая не имеет о водителе никаких сведений и берет их исключительно из базы данных. Поэтому рекомендуется постоянно контролировать, все ли сведения о вас попадают в базу и подтверждают необходимость предоставления скидки.

Как узнать свой КБМ и класс водителя по ОСАГО

Коэффициент «бонус-малус» (КМБ) – один из основных показателей для определения стоимости полиса обязательного страхования автогражданской ответсвенности (ОСАГО). Его применение снижает цену страховки для аккуратных водителей и увеличивает – для автовладельцев с рискованным стилем вождения. КМБ тесно связан с классом страхования, присваиваемым водителю. Правила присвоения классов и расчета КМБ прописаны в действующей редакции Приложения 2 Указания Банка России от 19.09.2014 N 3384-У о размерах базовых ставок и коэффициентах страховых тарифов.

Что такое КБМ в ОСАГО

Система скидок «бонус-малус» изменяет цену страхового полиса в зависимости от страховой истории конкретного страхователя. Латинское слово «бонус» буквально переводится как «хороший», и означает премию, подарок.

Система скидок «бонус-малус» изменяет цену страхового полиса в зависимости от страховой истории конкретного страхователя. Латинское слово «бонус» буквально переводится как «хороший», и означает премию, подарок.

За год вождения без аварий, повлекших страховые выплаты, страховщики поощряют застрахованных водителей 5%-ным снижением стоимости страховки на следующий период. Это бонус. И, наоборот, виновники частых аварий, приводящих к выплатам страховщиков, наказываются дополнительными начислениями. Это малус (от лат. «плохой»).

От чего зависит класс вождения

Банком России разработана специальная таблица, увязывающая количество допущенных водителем за год аварий, потребовавших страховых выплат, с числовым множителем (коэффициентом «бонус-малус»). Ознакомиться с ней можно также на официальном сайте Российского союза автостраховщиков (РСА).

Таблица КБМ ОСАГО по базе РСА — класс скидок

Таблица КБМ ОСАГО по базе РСА — класс скидок

Чем больше аварий, тем ниже класс водителя и выше коэффициент, применяемый для расчета страховки. Всего действует 15 страховых классов, предусматривающих применение КМБ.

За 10 лет аккуратного управления автомобилем водитель достигает 13-го класса, наивысшего, и ОСАГО обходится ему в 2 раза дешевле, так как накопленная скидка составляет 50%.

Как рассчитать коэффициент бонус малус

Как рассчитать КБМ по базе РСА? Скидка или надбавка, которую необходимо применить при определении итоговой стоимости страхового полиса рассчитывается вычетом из единицы коэффициента, соответствующего присвоенному водителю классу, и умножением результата на 100%.

Так, КБМ для 7-го класса равен 0,8, а скидка составляет (1 — 0,8) х 100% = 20%.

Первоначально водителю, при отсутствии страховой истории, присваивают 3-й класс, устанавливающий коэффициент 1, цена страхового полиса равна базовой ставке. С каждым безаварийным годом присвоенный водителю класс повышается, а КМБ уменьшается на 5%, соответственно увеличивая предоставляемую страховщиком скидку. И наоборот, класс будет понижен, а стоимость полиса возрастет в зависимости от количества произошедших в прошлом году аварий.

Первоначально водителю, при отсутствии страховой истории, присваивают 3-й класс, устанавливающий коэффициент 1, цена страхового полиса равна базовой ставке. С каждым безаварийным годом присвоенный водителю класс повышается, а КМБ уменьшается на 5%, соответственно увеличивая предоставляемую страховщиком скидку. И наоборот, класс будет понижен, а стоимость полиса возрастет в зависимости от количества произошедших в прошлом году аварий.

КАК правильно рассчитать КБМ ОСАГО по базе РСА? Если за год водитель не допустил ни одной аварии, повлекшей страховую выплату, присвоенный ему изначально 3-й класс повышается на 4-й, с КМБ 0,95 и 5%-ной скидкой. При одной аварии, повлекшей страховую выплату, с 3-го класс водителя снизится до 1-го, с КМБ 1,55, а значит полис обойдется неаккуратному водителю дороже стандарта на 55%. При двух и более авариях страховка окажется почти в два с половиной раза дороже базовой ставки, ведь надбавка составит 145%.

Опытному водителю, имеющему высокий класс вождения, например 8-й, страховка за первую аварию увеличится ненамного, так как его класс понизится только до 5-го, и он при заключении договора страхования на следующий год получит скидку в 10%, вместо бывшей у него в 8-м классе скидки в 25%.

Проверка КБМ водителей в базе ОСАГО

Как проверить КБМ водителя по базе РСА онлайн? Что бы проверить коэффициент Бонус Малус РСА онлайн необходимо посетить официальный сайт РСА, там достаточно ввести серию и номер водительского удостоверения (ВУ), а также персональные данные водителя: фамилию, имя, отчество и дату рождения. Потребуется ввести и дату заключения договора ОСАГО.

Сервис бесплатный и действует для водителей — граждан Российской Федерации. Предварительно нужно будет подтвердить согласие на обработку предоставленных персональных данных, поставив галочку в соответствующей строке.

Многие страховые брокеры на своих сайтах вместе с онлайн калькулятором ОСАГО также предлагают бесплатную проверку КМБ водителя по базе РСА.

Тонкости применения

Приобретенный водителем КМБ сохраняется при смене автомобиля или страховщика, оформляющего договор ОСАГО на следующий год. Так как все данные фиксируются в единой электронной базе РСА. Это особенно выгодно опытным аккуратным водителям, которые гарантированно могут воспользоваться своими льготами. Как узнать класс водителя ОСАГО онлайн описано выше.

Приобретенный водителем КМБ сохраняется при смене автомобиля или страховщика, оформляющего договор ОСАГО на следующий год. Так как все данные фиксируются в единой электронной базе РСА. Это особенно выгодно опытным аккуратным водителям, которые гарантированно могут воспользоваться своими льготами. Как узнать класс водителя ОСАГО онлайн описано выше.

1. Внесение изменений.

При смене вписанных в полис ОСАГО данных водителя, например в результате замены ВУ, для сохранения присвоенного ранее КМБ, нужно письменно проинформировать об этом своего страховщика.

В соответствии с п.1.10 Правил обязательного страхования гражданской ответственности владельцев транспортных средств, страховая компания, получив изменения сведений, указанных в договоре ОСАГО, вносит их в страховой полис страхователя, а затем, не позднее 5 рабочих дней, и в информационную систему РСА.

2. Если скидка «потерялась».

- 2.1. Важно определить, в какой момент и у какого страховщика произошло обнуление КБМ. Это можно сделать запросами с указанием дат начала всех периодов страхования на странице проверки КМБ на сайте РСА. Неплохо найти предыдущие страховые полисы. Подойдут даже те, где водитель фигурирует среди водителей других автомобилей, если там есть особые отметки о том, какой ему был присвоен класс.

- 2.2. Далее составляется жалоба и направляется страховщику, допустившему ошибку в начислении КМБ. При отсутствии положительных результатов жалоба дублируется в РСА и Центральный Банк России, затем подается исковое заявление в суд.

3. ОСАГО с ограничением и без ограничения круга лиц, допущенных к управлению.

- 3.1. Если автомобилем управляет ограниченное количество водителей, общий КБМ для заключения договора ОСАГО определяется по водителю, имеющему самый низкий класс страхования. Но в автоматизированной информационной базе РСА за перечисленными в страховом полисе водителями сохраняются индивидуально присвоенные им классы страхования с соответствующими КМБ.

- 3.2. Если управление разрешено неограниченному кругу лиц, класс страхования присваивается собственнику автомобиля, указанного в договоре ОСАГО.

- 3.3. Если собственник транспортного средства меняет предыдущий полис без ограничения круга водителей, на новый — с ограничением, и при этом в предшествующий период не был виновником аварий, страховая компания присваивает ему понижающий КБМ.

Применение рейтинговой системы скидок/надбавок с присвоением водителям класса страхования, определяющим коэффициент для расчета стоимости страховой премии при оформлении ОСАГО позволяет страховым компаниям снизить свои риски при работе с водителями, часто попадающими в аварии из-за неопытности или агрессивного стиля вождения. А опытным и аккуратным водителям – воспользоваться выгодным тарифом страхования.

Таблица КБМ — рассчитываем свой класс на примерах

Калькулятор

переплаты

по ОСАГО

Ваш стаж (полных лет)

- 1

- 2

- 3

- 4

- 5

- 6

- 7

- 8

- 9

- 10+

Если у вас было ДТП

Результат может отличаться в зависимости от наличия ДТП по вашей вине.

Калькулятор

переплаты

по ОСАГО

Текущий класс водителя (КБМ)

Калькулятор

переплаты

по ОСАГО

ВНИМАНИЕ!

Ваша скидка на ОСАГО должна быть 45 %!

Например при базовой стоимости полиса в 8 200 рублей, ваша цена должна быть 5 200 р. — экономия бы составила 3000 р.

Калькулятор

переплаты

по ОСАГО

Скидка на ОСАГО больше, чем Вам полагается.

Калькулятор

переплаты

по ОСАГО

Ваш КБМ соответствует стажу.

В рамках закона цена по ОСАГО определяется по тарифам, которые утверждены на законодательном уровне. При этом важно учитывать, что они одинаковы для всех страховщиков, которые продают защиту лично или онлайн.

Делая расчет, учитывается такой показать, как коэффициент бонус-малус (КБМ). Данный показатель определяется по специальной таблице КБМ 2019, которая с 2002 года остается неизменной.

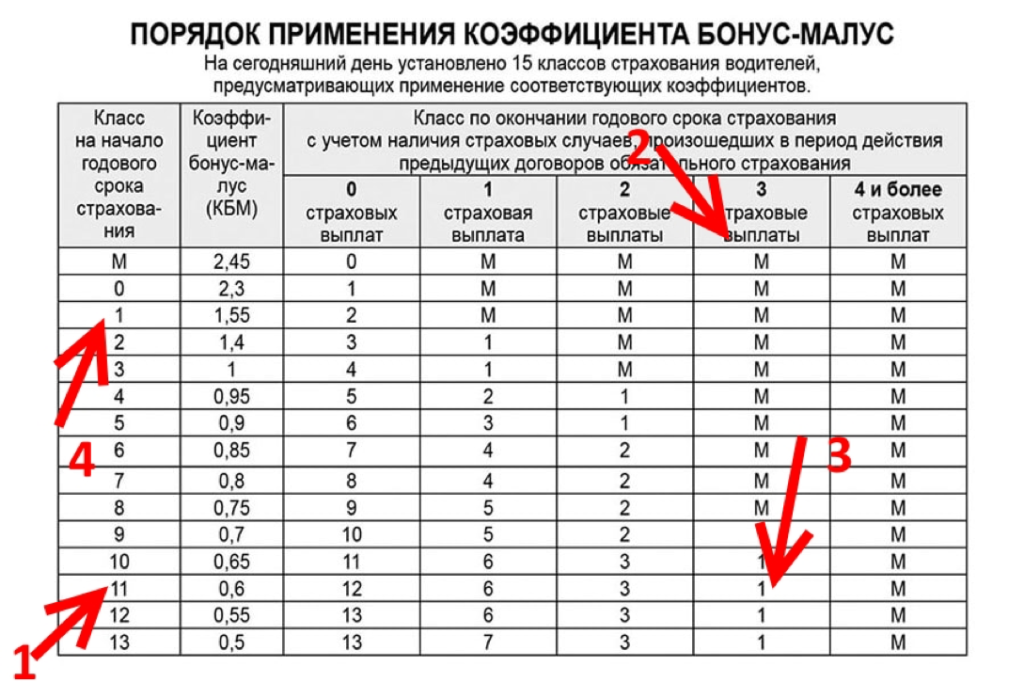

| Класс | КБМ | Подорожание – Скидка |

Количество страховых случаев (выплат), произошедших в период действия предыдущих договоров ОСАГО | ||||

|---|---|---|---|---|---|---|---|

| 1 | 2 | 3 | 4 | ||||

| Класс, который будет присвоен | |||||||

| M | 2,45 | 145% | M | M | M | M | |

| 2,3 | 130% | 1 | M | M | M | M | |

| 1 | 1,55 | 55% | 2 | M | M | M | M |

| 2 | 1,4 | 40% | 3 | 1 | M | M | M |

| 3 | 1 | нет | 4 | 1 | M | M | M |

| 4 | 0,95 | 5% | 5 | 2 | 1 | M | M |

| 5 | 0,9 | 10% | 6 | 3 | 1 | M | M |

| 6 | 0,85 | 15% | 7 | 4 | 2 | M | M |

| 7 | 0,8 | 20% | 8 | 4 | 2 | M | M |

| 8 | 0,75 | 25% | 9 | 5 | 2 | M | M |

| 9 | 0,7 | 30% | 10 | 5 | 2 | 1 | M |

| 10 | 0,65 | 35% | 11 | 6 | 3 | 1 | M |

| 11 | 0,6 | 40% | 12 | 6 | 3 | 1 | M |

| 12 | 0,55 | 45% | 13 | 6 | 3 | 1 | M |

| 13 | 0,5 | 50% | 13 | 7 | 3 | 1 | M |

Таблица КБМ состоит из нескольких основных разделов:

- класс на начало срока страхования по полису;

- коэффициент, который учитывается в формуле при расчете;

- класс, который учитывается при заключении нового полиса, в зависимости от наличия или отсутствия страховых случаев.

Обратите внимание! Стоит принимать к сведению, что аварийный КБМ на новый срок применяется только в том случае, если застрахованный водитель был виновником ДТП.

Когда собственник машины или участник движения впервые посещает офис страховой, с целью покупки защиты, ему присваивается начальный — 3 класс. Именно от него будет происходить расчет вверх и вниз по таблице.

Пример № 1

После первого года действия ОСАГО у застрахованного водителя не было аварий. При расчете нового договора страховщик использует 4 класс, которому соответствует скидка 5%.

Для определения выполняется несколько простых шагов:

- Смотрится по таблице класс по полису ОСАГО, у которого заканчивается срок действия и необходимо продлить. В данном случае он равен 3 классу.

- После в верхнем разделе таблице определяется количество ДТП по вине застрахованного. Согласно приведенному примеру клиент управлял машиной без аварий.

- По столбику вниз следует опуститься до класса, который действовал на момент страхования и посмотреть новый. В нашем случае – это 4 класс.

- Посмотреть первый столбец таблице, где видно, что 4 классу соответствует коэффициент 0,95. Простыми словами, за год без аварий клиент получил бонус в размере 5%.

Расчет КБМ по таблице без аварий

Расчет КБМ по таблице без аварий

Пример № 2

Клиент проездил год и по ранее оформленному бланку у него был 11 класс. За весь срок действия страховки водитель стал виновником аварии три раза. При оформлении автогражданки на новый срок страховщик использует КБМ равный 1,55. Получается, ни о каком бонусе не может быть и речи. Наоборот, предусмотрен повышающий.

Для расчета выполняется несколько простых шагов:

- Смотрится по таблице класс, который был у водителя на момент ранее купленного договора. В нашем случае это 11 класс.

- После по верхней таблице определяется количество случаев. Данный водитель 3 раза был виновником аварии.

- Находясь на столбце с количеством аварий спуститься вниз до строчки с действующим классом и смотрится новый. В нашем примере это 1 класс аварийности.

- В первом столбце таблицы определяется новый показатель, который равен 1 КБМ. Клиент получает повышающий в размере 1,55. Получается, застрахованный участник движения на 55% переплатит от базовой стоимости договора за свою аварийность.

Расчет КБМ по таблице для виновника ДТП

Расчет КБМ по таблице для виновника ДТП

Что такое класс страхования по ОСАГО

Стоимость страховки складывается из нескольких составляющих, одним из которых является класс страхования. Большинство владельцев авто не знают, как правильно отнести себя к отдельному классу страхования, поэтому весь процесс расчета стоимости страхового полиса остается для них загадкой.

Что такое класс страхования ОСАГО

Класс страхования (коэффициент безаварийности) может быть как понижающим, так и повышающим коэффициентом для расчета ОСАГО. Класс зависит от количества дорожно-транспортных происшествий, произошедших по вине застрахованного лица. Если количество ДТП, совершенных данным водителем равно 0, то его класс водителя будет выше, следовательно, коэффициент, напротив, будет ниже. При приобретении водителем его первого автомобиля, класс страхования будет автоматически равен трем. Если же в течение последующего года автовладелец не попал в дорожно-транспортное происшествие, которое произошло по его вине, его класс страхования автоматически поднимается до одного.

При приобретении водителем его первого автомобиля, класс страхования будет автоматически равен трем. Если же в течение последующего года автовладелец не попал в дорожно-транспортное происшествие, которое произошло по его вине, его класс страхования автоматически поднимается до одного.

Если автовладелец в течение одного года не управляет своим транспортным средством и не оформляет на него полис (к примеру, если его авто находилось в ремонте), после оформления страховки, его класс будет снова равен трем.

Если в первый год управления авто произошла хотя бы одна страховая выплата, этот факт будет влиять на стоимость страхового полиса на протяжении последующих четырнадцати лет. Следовательно, вместо понижающегося, коэффициент будет повышающимся.

Принципы формирования стоимости страхового полиса

![]() Определение стоимости страхового полиса осуществляется с применением некоторых принципов:

Определение стоимости страхового полиса осуществляется с применением некоторых принципов:

- Марка автомобиля, на который производится оформление страхового полиса. Различные виды авто имеют различную степень безаварийности.

- Тип страхуемого транспортного средства. От типа авто зависит степень риска.

- Заключение договора должно проходить только по месту регистрации владельца автомобиля. В каждом отдельном регионе есть своя статистика дорожно-транспортных происшествий, на основе которого осуществляется подсчет рисков.

- Водительский стаж человека, на которого оформляется полис страхования. Чем опытнее автовладелец, тем меньше у него шансов стать участником происшествия на дороге.

- История вождения. Некоторые водители попадают в аварии постоянно, а некоторые, напротив, за время управления автомобилями не стали участниками ни одного дорожно-транспортного происшествия. Во втором варианте страховые риски гораздо ниже, поэтому и цена страхового полиса должна быть ниже.

После расчета базовой стоимости страхового полиса для каждого конкретного случая применяется поправка. Под подправкой поднимается процент, который должен заплатить застрахованный автовладелец.

Расчет процентов производится по специальной таблице, которая есть в каждой организации, занимающейся страхованием владельцев транспортных средств.

Как определить класс собственника ТС

Система ОСАГО представлена несколькими классами от 0 до 13.

Если у водителя нет истории страхования, ему по умолчанию проставляется 1 коэффициент. Такой коэффициент означает, что при расчете стоимости необходимо принимать во внимание все факторы, кроме истории вождения. Каждый год, если в течение него водитель не обращался за получением страховых выплат, его коэффициент будет повышаться.

После того, как водитель получит последний КБМ, ему будет предоставлена скидка в размере 50 процентов на стоимость страхового полиса.

За каждый страховой случай, когда водитель получает выплату по договору, цена его страхового полиса повышается, а КБМ понижается. Минимальный класс страховки «М» предусматривает стоимость страхового полиса в размере 145% от первоначальной цены. Чаще всего такой КБМ присваивается водителям, которые обращались за получением страховой выплаты более четырех раз за один календарный год.

За каждый страховой случай, когда водитель получает выплату по договору, цена его страхового полиса повышается, а КБМ понижается. Минимальный класс страховки «М» предусматривает стоимость страхового полиса в размере 145% от первоначальной цены. Чаще всего такой КБМ присваивается водителям, которые обращались за получением страховой выплаты более четырех раз за один календарный год.

Как проверить класс при страховании ОСАГО

Классы водителей ОСАГО представлены на сайте Российского союза автостраховщиков и прочих информационных ресурсах, который есть возможность узнать такие данные.

Дорогие читатели! В статье мы говорим о типовых способах разрешения юридических вопросов, однако ваш случай может быть индивидуальным. Мы поможем вам решить конкретно Вашу проблему – просто обратитесь к нашему юристу:

+7 (812) 407-34-78 (Санкт-Петербург)