Зачем нужно страхование жизни

Зачем нужно страхование жизни

Можно с уверенностью сказать, что большинству людей не нравится думать о страховании жизни. Это связано с некоторыми предубеждениями и желанием отогнать прочь плохие мысли с уверенностью, что никогда ничего плохого с нами не случится… Но есть и другие люди, заботящиеся о себе и своей семье не только в период благополучия, но думающие о возможных непредвиденных ситуациях. На самом деле вопрос Как застраховать себя от непредвиденных тяжелых болезней или несчастного случая беспокоит некоторых людей настолько, что они даже начинают сами заниматься страхованием жизни, чтобы изучить более глубоко весь процесс.

Когда мы задумываемся о страховании жизни, в голове возникает тысяча вопросов. В какой компании, на какой срок застраховать жизнь свою или ребенка? Какие опции выбрать, на какую сумму? Как правильно всё рассчитать ? Сегодня Forte Life Insurance ответит на самые важные и значимые вопросы.

Когда большинство людей начинают думать о страховании жизни?

Страхование жизни является добровольным, а, значит, не обязательным. Но, как правило, люди особенно заинтересованы в получении страховки несколько раз за свою жизнь. Согласно исследованию, 4 из 10 людей покупают накопительный полис страхования жизни из-за предстоящего важного события, например: свадьба, покупка дома, рождение ребенка и т.д.

Наличие детей в семье – наибольший стимул задуматься о страховании своей жизни. Родители хотят быть уверены, что дети будут защищены финансово, если вдруг что-то случится с родителями.

Два самых важных аспекта, которые мы рассмотрим здесь, почему вам нужно страхование жизни и какая сумма нужна для надёжного страхового покрытия?

Почему необходимо страхование жизни?

✔Финансовая защита тех, кто зависит от вас

Это одна из самых распространенных причин для покупки полиса накопительного страхования жизни. Вы хотите, чтобы люди, которые зависят от вас финансово, могли позаботиться о себе в случае непредвиденной ситуации с вами. Обычно, это ваша вторая половинка и дети.

✔Для погашения задолженности и расходов

К сожалению, бывают случаи, когда в связи с неожиданной потерей кормильца «в наследство» остаются долги по кредиту. Ответственность за погашение кредита перекладывается на плечи скорбящих жены или мужа, а также детей.

В этом случае большую помощь оказывает выплата по страховому полису.

Семья может использовать полученную страховую сумму для оплаты самых разных расходов , в том числе, на лечение , операцию, реабилитацию и др.

✔Экономия оплаты колледжа или университета

Один из способов использования полиса страхования жизни – это возможность оплачивать обучение детей в колледже или университете. Вы можете быть уверены, что расходы на обучение детей покроются выплатами по страховому полису, даже если вы уже не будете рядом.

Второй вариант – накопительное страхование своего ребенка до его совершеннолетия. Тем самым вы страхуете свое чадо от несчастных случаев и критических болезней с одновременным накоплением ваших взносов. После достижения 18 лет (время поступления в высшие учебные учреждения и опустошения родительских кошельков на обучение) заканчивается срок действия полиса и Страхователь получает накопленную сумму взносов.

✔Поддержка в непредвиденной ситуации

О плохом стараются не думать, но сегодняшние цены на медицинские услуги могут шокировать. В момент, когда не знаешь, что делать и куда обращаться, когда финансов критически не хватает на покрытие счетов – выплата по страховому случаю перекроет значительную часть, а то и все расходы. Подумайте не только о себе, но и своих близких!

✔Другие причины

Конечно же, у вас могут быть другие причины для того, чтобы купить страхование жизни. Мы упомянули те причины, которые часто озвучивают наши клиенты.

Какая сумма страхования жизни вам необходима?

Как только вы убедитесь в том, что вам необходимо страхование жизни, нужно подумать, какая сумма денег по истечению срока действия договора вам нужна .

Подсчитайте свои доходы , расходы и долги, посчитайте, какие суммы могут понадобиться вашим наследникам после того, как вы уйдете или утратите дееспособность. Если в вашей семье есть маленький или несовершеннолетний ребенок, нужно учесть тот факт, что ему будет необходима надежная поддержка в будущем. Рассчитайте приблизительную годовую сумму и умножьте ее на срок будущего договора страхования жизни.

Понятно, что не хочется думать о плохом, но именно сейчас вы можете составить план, который поможет позаботиться о ваших близких. Уверенность о том, что вашей семье не придется беспокоиться о деньгах, преимущественно доминирует над плохими мыслями. В этом заключается ответственность родителей перед своими детьми.

Рассчитайте, сколько будет стоить ваш страховой полис с помощью страхового калькулятора, который находится ТУТ

Зачем нужно страхование здоровья и жизни

Жизнь и здоровье — самое дорогое, что есть у человека, однако россияне считают, что автомобиль, надбавка к пенсии в старости и крыша над головой дороже. По данным ВЦИОМа, чаще всего мы оформляем страховой полис именно по этим поводам. В рейтинге добровольных видов страхования, которыми пользуются жители страны, страхование здоровья и жизни занимают последние места. В чем причина непопулярности этих услуг и что предлагают сегодня клиентам страховщики, выяснил «Труд-7».

Страхование жизни может быть рисковым и накопительным. Рисковое производят на случай смерти, потери трудоспособности по любому поводу (несчастный случай, стихийное бедствие), тяжелой болезни и получения инвалидности. Накопительная система нацелена на менее печальные события: дожитие до определенного возраста, окончание школы, университета, рождение ребенка.

В течение нескольких лет вы отдаете в пользование страховой компании определенные суммы, так называемые премии. Большинство страховщиков предлагают полисы сроком действия от 5 до 30 лет. Выгода в том, что общая сумма внесенных вами премий может быть значительно меньше того, что обещает выдать страховщик по договору.

«Средний ежегодный взнос у нас примерно 25 тысяч рублей. В прошлом году компания выплатила клиенту по инвалидности в результате несчастного случая примерно 1 миллион рублей, а в результате смерти родственникам застрахованного — почти 3 миллиона», — приводит примеры заместитель начальника управления разработки страховых продуктов страховой компании «Allianz РОСНО Жизнь» Акимов.

Так много компании платить лишь по одной причине — страховая ситуация грозит не всем. Если вы купили полис на случай тяжелой болезни, а заболели после истечения срока договора, вам ничего не достанется и все премии отойдут компании.

«Во всем мире страхование жизни — это финансовый инструмент, который помогает в черный день человеку и его », — говорит экономист Никита Кричевский. Эксперт рекомендует приобретать долгосрочные полисы смешанного типа, когда клиента страхуют и на случай болезни и травмы, и на дожитие, и на случай смерти. Тогда больше шансов, что деньги вернутся уж если не вам, то вашим родственникам.

Здоровье по карте

По заверениям , добровольное медицинское страхование (ДМС) — популярный в нашей стране вид страхования . Активно приобретались полисы ДМС до 2009 года, но чаще корпорациями для , чем частными лицами. На страхование отдельных частей тела и органов (например, рук или голосовых связок) от недуга россияне не идут.

Помимо обязательного медстрахования (лечения, которое гарантирует и оплачивает государство) каждый может приобрести пакет услуг добровольного страхования. В него входят: вызов платной «скорой помощи», вызов семейного врача, амбулаторная помощь в частной клинике, госпитализация в палату повышенной , стоматология (кроме и косметических услуг), лечение. Фиксированной цены у ДМС нет, она зависит от того, какой перечень услуг выберет клиент.

«Финансовый кризис внес некоторые коррективы в развитие сегмента ДМС. Уровень продаж в прошлом году упал на 6%. Люди, раньше не экономившие на здоровье, стали обращать внимание на более дешевые программы», — сообщил аналитик «Финам Менеджмент» Максим Клягин.

Причины отсталости

В США более 70% населения имеет полисы добровольного страхования здоровья и жизни. Государство заботится о медицинском обслуживании лишь малоимущих, а таких 25% от числа граждан, говорит Кричевский. В Европе доля добровольно застраховавших свое здоровье составляет 80%. По данным «Росгосстраха», в России сегодня всем перечнем услуг добровольного страхования пользуются лишь 5% граждан.

Эксперты считают, что виной тому не только разочарование после краха советской системы страхования и недоверие к этой услуге обилия страховых в начале . «Данный рынок в России пока находится на первоначальном этапе своего формирования. Его рост сдерживается, в частности, низким уровнем платежеспособности людей», — считает Максим Клягин. Также он отмечает, что в развитых странах страхование жизни не имеет срока давности (договор заключается пожизненно), а россияне могут рассчитывать максимум на 30 лет. Кроме того, накопительное страхование жизни уступает банковским вкладам по надежности. В случае обесценивания денег вклад в банке компенсирует государство по программе возмещения вкладов. Страховые премии в эту программу не входят.

История вопроса

- 1698 год. В Лондоне открылось первое крупное страховое общество Amicable. Оно предлагало застраховать жизнь и здоровье на условиях, схожих с нынешними.

- Середина XVIII века. Аналогичные учреждения появились в Германии, Франции и США.

- 1846 год. Жизнь и здоровье стали страховать в России. Действовали три программы: на дожитие, на случай смерти и смешанная.

- С годов ХХ века до 1992 года в СССР всеми видами страхования занимался «Госстрах». Жизнь страховали 70% работающих граждан.

- С 1998 года страхование жизни и здоровья стали вновь активно продвигать частные страховщики.

На нашем сайте действуют правила поведения, которые мы настоятельно просим соблюдать. В комментариях запрещены:

- ненормативная лексика

- призывы к насилию, оскорбления на национальной почве

- оскорбления авторов материалов, других пользователей сайта

- реклама, ссылки на иные ресурсы, телефоны и другие контакты

Редакция не занимается проверкой контактов, расценивая их как априори вредные для других пользователей. Сообщения с перечисленными нарушениями удаляются модератором. Также мы уведомляем, что редакция не несет ответственности за содержание комментариев, даже если позиция пользователей не совпадает с мнением редакции

Страхование жизни и здоровья – как правильно застраховаться

Страхование жизни и здоровья не самая распространенная и востребованная процедура в России, в отличие от западных стран, где это дело поставлено на поток. При этом мы ежедневно рискуем даже в самых обычных и знакомых ситуациях. И далеко не все знают, что наличие подобного страховочного документа способно не только помочь при несчастном случае, но и приумножить личное богатство. Для этого достаточно лишь грамотно подойти к выбору наиболее подходящей программы и учесть несколько нюансов при подписании договора.

Зачем нужно страхование жизни?

Подавляющее число граждан нашей страны полагает, что о подобном стоит думать лишь пожарным, каскадерам или иным специалистам, чьи профессии относятся к опасным. Но это далеко не так. Все мы рискуем ежедневно, и даже простые, знакомые действия могут причинить вред.

Страховка требуется именно для того, чтобы в случае возникновения кризисной ситуации – болезни, травмы, смерти, инвалидности – вы или ваши родственники будут иметь средства на лечение и восстановление. Так вам будет значительно спокойнее ходить по улицам родного города, зная, что при необходимости у вас есть возможность оперативно получить нужные для излечения средства. А при правильном подборе программы эти деньги могут еще и работать, принося прибавку к достатку.

Важно помнить, то страховку стоит оформить, если вы собираетесь на отдых в Болгарии, Кипре или в других странах мира. Её предлагают многие туроператоры.

Стоимость процедуры – от чего она зависит?

На цену влияет несколько нюансов, которые стоит знать, если вы собрались застраховать свою жизнь или здоровье близких:

- Возраст и пол страхуемого лица. Мужчинам, поскольку они чаще всего попадают в опасные ситуации, страховой договор обойдется дороже. Для пенсионеров, из-за наличия большого числа хронических и серьезных заболевание, взносы будут больше.

- Сфера деятельности. Если вы трудитесь на спокойном предприятии и не работаете ни с чем опасным, то и оплата за страховку у вас будет ниже.

- Пакет личного страхования жизни. Договор может касаться не только смерти получателя или наступления нетрудоспособности, но иных рисков. Среди них разнообразные травмы, инвалидность, хирургические вмешательства и другое. Но каждый новый пункт влияет на стоимость.

- Состояние здоровья клиента. Важно понимать, что каждое хроническое заболевание уже сказывается на цене страховки. Но и скрывать их нельзя, поскольку иначе вы не получите никаких компенсаций и впустую потратите личные средства. При оформлении документов у добросовестного страховщика так или иначе придется пройти медицинскую комиссию и предоставить её отчет.

- Срок действия страхового договора. Выделяют три группы – срочное, пожизненное и смешанное. Первый наиболее дешевый и пригодится вам если вы поехали на море и слишком долго были на солнце. Ведь не все знают, что делать при тепловом ударе или при получении травм во время поездок. Цена на второй и третий зависит от включенных рисков.

Страховые программы – как выбрать подходящую?

Выделяют две разновидности. И у каждой из них есть свои нюансы, которые желательно учитывать при подписании договора.

- Рискованное. Чаще всего касается только одного риска – ухода из жизни по той или иной причине, реже сюда могут включаться сложные травмы и ранения. Оплачивается она единовременно или взносами. Срок действия может быть различным. При наступлении смерти – родственники получат средства.

- Накопительное. Действует по принципу банковского вклада, но при этом ваша жизнь страхуется от разнообразных опасных ситуаций. Наиболее выгодно заключать такие соглашения на длительные сроки – от пяти лет и более, тогда тарифы будут значительно лояльнее. При наступлении расчетного периода, если ничего не случилось, вы получите накопленные средства. В ином же случае их отдадут родственникам.

Страхование жизни и здоровья – 7 этапов

Решаем, от чего хотим застраховаться. Существует несколько наиболее распространенных рисков: несчастные случаи, смерть в ходе аварии, инвалидность, гибель от стихийных бедствий.

- Подбираем страховую компанию. При этом ориентируются на стаж её работы на рынке, количество клиентов, наличие обширной сети филиалов, возможность оформить договор онлайн, высокий рейтинг и популярность.

- Выбор программы страхования. Здесь стоит изначально решить, что вы хотите получить – долгосрочную инвестицию или на защиту от неожиданных ситуаций. Если самостоятельно вам подобрать что-то затруднительно – обратитесь к страховому брокеру.

- Внимательно прочтите договор и не подписывайте ничего сразу. Ознакомьтесь с бумагами несколько раз, а если что-то вас смущает, тут же спрашивайте. Для точности можно отдать его проверенному юристу.

- Сбор документов. В каждой компании могут быть свои нюансы, но в подавляющем большинстве случаев вам потребуется паспорт, правильно заполненная анкета, справки о здоровье из больницы, заявление.

- Оплата услуг. Сейчас страховые фирмы предусматривают несколько вариантов внесения денежных средств – подобрать наиболее удобный не составит проблем.

- Подписание договора. Это важный шаг, поэтому внимательно ознакомьтесь со всем и будьте точно уверены, что ваши интересы соблюдены. Только после этого ставьте свою подпись.

Мифы о страховании здоровья

Существует ряд распространенных заблуждений, порожденных незнанием данной сферы. Рассмотрим самые известные из них:

- Страховка требуется только людям, занятым на опасных производствах или профессиях. Это далеко не так. Даже обычный переход дороги способен закончиться смертельной или сложной травмой, которая надолго выведет вас из строя и подпортит вам нервы. При наличии полиса вы сможете рассчитывать на компенсацию.

- Страхование жизни необходимо только пожилым людям. На деле гражданам в возрасте дорого обойдется получение подобного документа. Застраховаться на длительные сроки лучше в молодости – тарифы у компаний будут значительно мягче и привлекательнее.

- Вкладываться в страховку – это ненадежно. Если подбирать фирму из малоизвестных и сомнительных, то да, велик риск потерять свои средства. Если же пойти в компании с хорошей репутацией и высоким рейтингом, то никаких страхов и рисков не будет.

- У всех страховщиков одинаковые условия, поэтому неважно куда обращаться. Это тоже не правда, поскольку таким фирмам приходится бороться за свое место на рынке и предлагать разнообразные услуги. Найти что-то для себя не составит труда.

- Деньги никогда не выплатят. Страховым компаниям важна их репутация, и они будут всячески стараться её сохранить. Тем более их деятельность жестко регламентируется и контролируется. Любое нарушение грозит им серьезным штрафом.

Застраховать свою жизнь и здоровье не так сложно, как кажется. Это добровольная процедура, но полезна она будет многим – как детям, так и взрослым. При наличии страховки вам не придется переживать о том, что, если вы заболеете или погибнете, кредиты не погасятся, а родные останутся без средств к существованию.

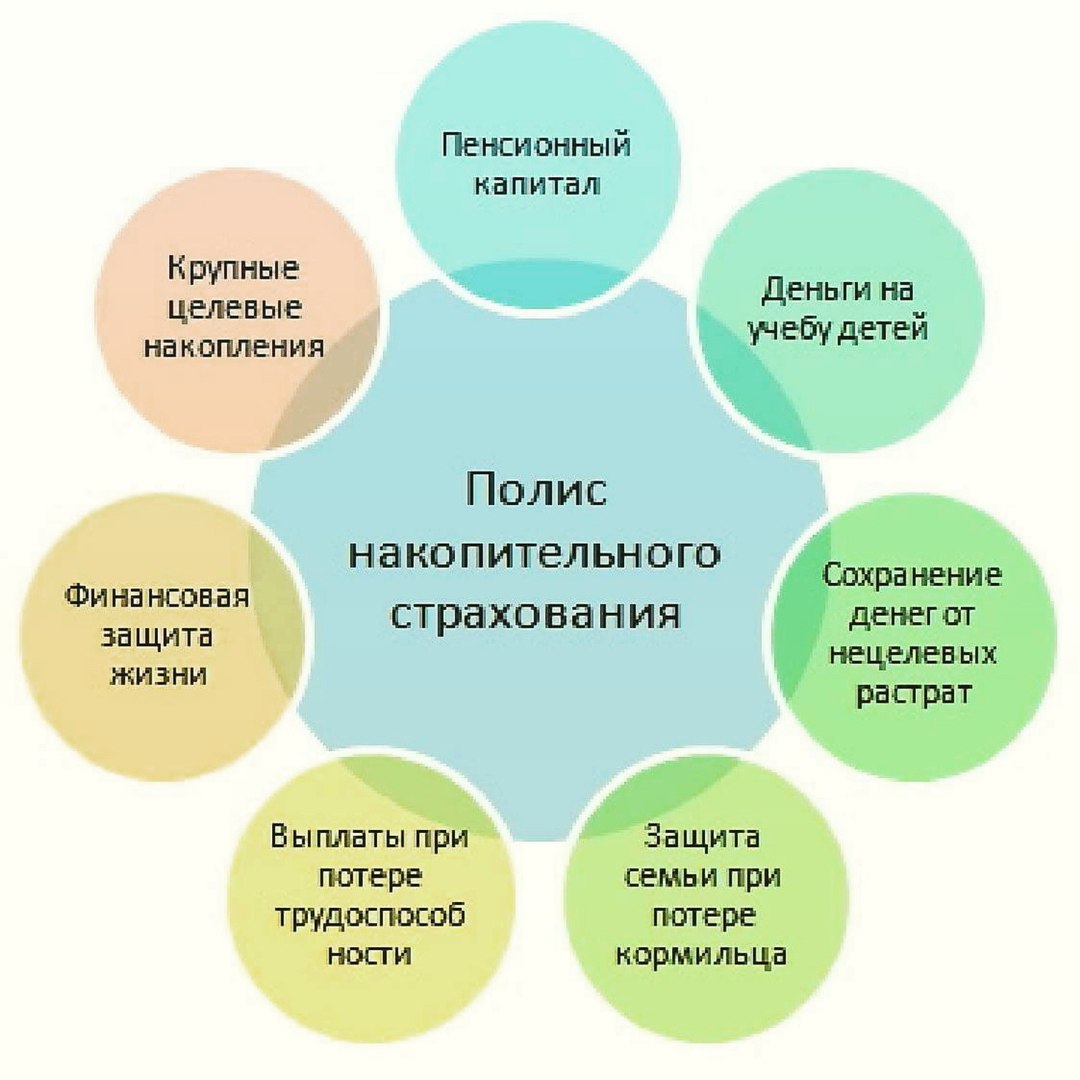

Накопительное страхование жизни

Обратившись в банк за открытием депозита, можно услышать от специалиста предложение заключить договор накопительного страхования жизни (НСЖ). Что это такое и какие реальные плюсы такая программа может дать?

Что такое накопительного страхование

В классическом смысле, накопительное страхование жизни — долгосрочная программа (от 5 лет), которая предполагает, что клиент периодично в течение действия договора будет вносить оговоренную сумму (равными платежами). Чаще всего предусмотрены ежегодные взносы, но встречаются и программы, которые можно пополнять раз в полгода, квартал или ежемесячно.

На весь срок действия договора клиент застрахован на случай ухода из жизни. Если такое случается, то родственники получают оговоренную полисом выплату. В зависимости от условий программы, это может быть либо сумма, которую вкладчик бы накопил к дате окончания договора, либо суммарный объем фактически уплаченных взносов.

На весь срок действия договора клиент застрахован на случай ухода из жизни. Если такое случается, то родственники получают оговоренную полисом выплату. В зависимости от условий программы, это может быть либо сумма, которую вкладчик бы накопил к дате окончания договора, либо суммарный объем фактически уплаченных взносов.

В некоторых страховых (например, «Ренессанс жизнь») есть программы, по которым при уходе клиента из жизни в результате ДТП или несчастного случая выплата удваивается или утраивается.

По желанию вкладчика, возможно подключение дополнительных рисков — страхования на случай травм, инвалидности или госпитализации.

Зачем нужна программа накопительного страхования жизни

Основные цели заключения договора НСЖ:

- накопление капитала на долгосрочные задачи (покупка квартиры, образование ребенка);

- защита (по сути, бесплатная!) семьи от непредвиденных обстоятельств, связанных с жизнью или здоровьем основного кормильца;

- формирование капитала на пенсию;

- получение налоговых и юридических привилегий.

Многих вкладчиков в программе привлекает то, что все уплаченные взносы по окончанию полиса будут возвращены. Кроме этого, договором может быть предусмотрена некая базовая доходность (около 3-4%), которая преумножает размещенные средства.

Налоговые и юридические преимущества

Договор НСЖ оформляется как целевой страховой взнос. Это значит, что он попадает под статью Налогового Кодекса о социальных вычетах. С суммы ежегодного взноса вкладчик может вернуть 13%. Но есть нюансы:

Договор НСЖ оформляется как целевой страховой взнос. Это значит, что он попадает под статью Налогового Кодекса о социальных вычетах. С суммы ежегодного взноса вкладчик может вернуть 13%. Но есть нюансы:

- возврат может сделать только официально работающий клиент (так как в Налоговой потребуется справка 2-НДФЛ);

- максимальная сумма, с которой можно получить вычет — 120 тыс. р. (даже если фактически внесено больше);

- нельзя получить возврат налога больше, чем было по факту удержано с зарплаты.

Таким образом, максимальный вычет по программе не может быть больше 15 600 р. За возвратом можно обращаться как ежегодно, так и раз в 2 или 3 года. При досрочном расторжении договора полученную налоговую льготу необходимо будет вернуть обратно в бюджет.

Помимо налоговых, договор обладает и юридическими преимуществами. Средства, размещенные в НСЖ:

- не делятся при разводе;

- не подлежат конфискации;

- не могут быть арестованы;

- не подлежат декларированию.

Еще одним плюсом договора является возможность указать в договоре лицо (выгодоприобретателя), который в случае смерти вкладчика получит страховую сумму. Ждать вступления в права или делить средства не нужно — выплата адресно осуществляется выгодоприобретателю в течение 14-ти рабочих дней после обращения за компенсацией. Выгодоприобретателей в договоре можно указать несколько, их количество и состав можно изменить в любой момент.

Недостатки накопительного страхования

Первый главный минус НСЖ в том, что размещенные средства не входят в систему страхования вкладов. При отзыве у страховой лицензии по ее обязательствам будут отвечать перестраховщики — компании (как правило, иностранные), с которым у самой организации заключен договор о защите своих финансовых рисков.

Второй значимый минус программы НСЖ в ее продолжительности. Договор заключается на срок от 5 до 40 лет — не все клиенты могут спрогнозировать свои финансовые возможности в течение такого срока.

Если клиент не сможет внести очередной взнос, то компания сначала даст ему «отсрочку» сроком от 30 до 90 дней. Если платеж за это время не поступит, то договор будет расторгнут, а вкладчик получит лишь выкупную сумму.

Выкупная сумма

При расторжении программы до ее окончания (вне зависимости от того, чьей инициативой было прекращение договора) клиенту выплачивается выкупная сумма. Это определенный процент от фактически внесенных вкладчиком платежей.

Часто в первые 2 года выкупная сумма равна 0, а в дальнейшем варьируется от 10% до 40% (в каждой страховой свои условия).

- договор был заключен на 10 лет с ежегодным взносом в 100 тыс. р.;

- за 5 лет вкладчиком было внесено 500 тыс. р.

- на 6-й год выкупная сумма составляет (согласно договору) 40%;

- вкладчик решает расторгнуть договор;

- сумма к выплате составит 200 тыс. р. + инвестиционный доход (если он предусмотрен программой).

Рейтинг компаний накопительного страхования

Оформлять программы НСЖ могут лишь страховые компании, которые наделены соответствующей лицензией. При этом организации должны заниматься исключительно договорами страхования жизни.

Сегодня самыми надежными компаниями для оформления программ НСЖ считаются:

- «Сбербанк страхование жизни»;

- «Росгосстрах Жизнь»;

- «Альфастрахование Жизнь»;

- «Ренессанс Жизнь»;

- «Ингосстрах-Жизнь».

Все компании (по мнению оценочного агентства «Эксперт РА») обладают высоким уровнем финансовой надежности и стабильности. Исключение — «Альфастрахование Жизнь». По этой компании оценка не проводилась.

Отзывы клиентов

Проанализировав мнение клиентов, которые имеют договор накопительного страхования жизни, можно выделить положительные и отрицательные моменты.

Негативные отзывы можно услышать от клиентов, которые:

- решили расторгнуть договор раньше срока и понесли потери из-за выкупной суммы;

- не поняли смысл и условия программы при оформлении и рассматривают ее как долгосрочные ненужные обязательства;

- не рассчитали свои возможности и не смогли внести очередной взнос, что привело к расторжению договора;

- столкнулись с затягиванием выплат со стороны страховой (компания не всегда виновата, случается, что и сам клиент не предоставляет требуемые документы).

Вкладчики, которые понимают основной смысл программы (накопление и защита в долгосрочной перспективе) довольны условиями договора, налоговыми и юридическими привилегиями.