Как посчитать аванс

Как рассчитать зарплату по окладу

Заработная плата по окладу — наиболее простой вариант для бухгалтера. Вместе с тем может возникнуть вопрос, как произвести расчет зарплаты за месяц, если сотрудник не полностью его отработал. В этом вам поможет калькулятор расчета зарплаты по окладу 2019 года. В нашем материале вы также найдете ответы на вопросы: как выплатить зарплату за первую половину расчетного периода, и как поступить с НДФЛ в этом случае.

| Сумма к начислению | Сумма налога | Сумма к выдаче |

|---|---|---|

Должностной оклад — оплата труда работника в фиксированной сумме

Порядок взаимоотношений между работником и работодателем устанавливает ТК РФ , в соответствии с которым порядок оплаты труда должен быть определен трудовым (коллективным) договором. А также соответствовать действующим у данного работодателя системам оплаты труда, квалификации работника, сложности выполняемых задач, а также быть соразмерным количеству затраченного труда и времени работника.

Одной из систем оплаты труда является окладная система, при которой за полностью отработанный расчетный период работник получает фиксированную оплату труда. Несмотря на количество рабочих дней в месяце, в расчет зарплаты по окладу формула заложена, при которой человек, отработавший полный месяц, получает фиксированную сумму зарплаты. Окладная система может сочетаться с премиальной, сдельной оплатой, при которой работодатель, кроме оклада, может выплачивать премии за выполнение каких-либо показателей в целом по компании, структурному подразделению, филиалу и т. д.

Как рассчитать зарплату по окладу на калькуляторе

Приведем пошаговую инструкцию по использованию онлайн-калькулятора, которая поможет без труда подсчитать сумму к выплате работнику на окладной системе оплаты труда.

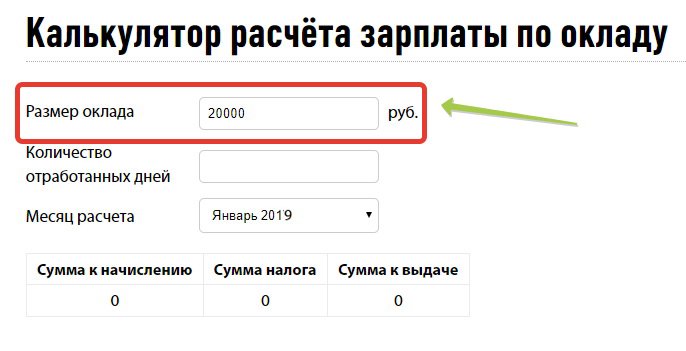

Шаг 1. В первую строку калькулятора вводим размер оклада, установленный сотруднику трудовым договором. Это будет полная сумма, до удержания НДФЛ.

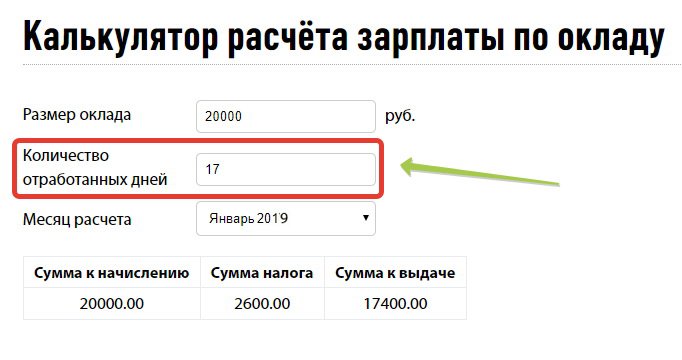

Шаг 2. Указываем в калькуляторе количество отработанных в расчетном периоде дней. Предположим, что в июне 2019 года сотрудник отработал 17 вместо положенных по производственному календарю 20 дней, поскольку находился в отпуске за свой счет 3 рабочих дня. Вписываем цифру 17 во вторую строку калькулятора.

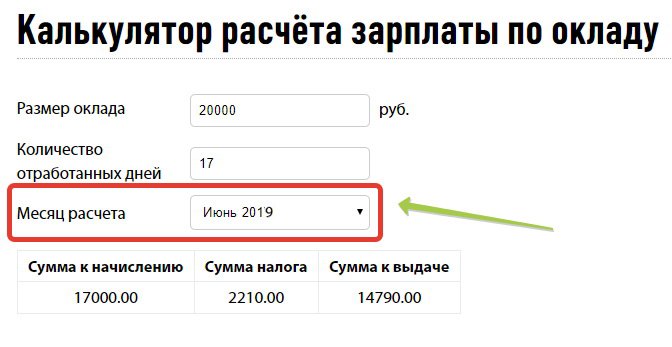

Шаг 3. В третьей строке в выпадающем меню выбираем июнь 2019 и сразу видим, как меняются расчетные суммы, поскольку количество рабочих дней по производственному календарю в каждом периоде разное.

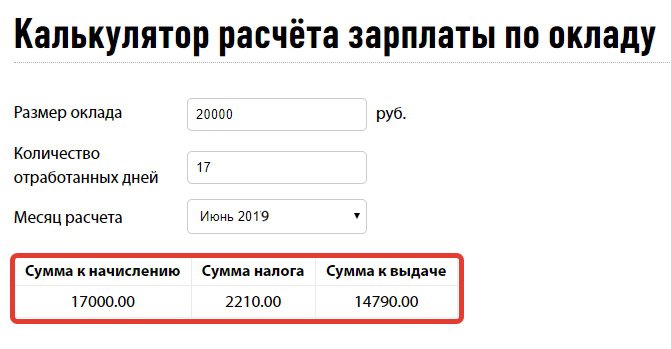

Шаг 4. Смотрим итоговый результат, который выдает калькулятор. За 17 из 20 отработанных дней работнику полагается 17 000 руб. оклада вместо 20 000 руб. Программа также выдаст сумму НДФЛ к удержанию и сумму к выдаче работнику на руки.

Зарплата по окладу: документальное оформление

Чтобы бухгалтеру определить, как рассчитать сумму по окладу, ему необходимо знать и иметь следующие данные:

- Приказ на прием специалиста на работу с окладом, согласно штатному расписанию. Необходимо отметить, что в связи с тем, что в ТК РФ имеется отсылка на штатное расписание, зачастую при проверке трудовой инспекцией отсутствие данного документа расценивается как ошибка.

- Установленный для данного сотрудника должностной оклад, фиксированная сумма которого определяется трудовом или коллективным договором.

- Количество отработанных сотрудником в календарном месяце дней — оформляется табелем учета рабочего времени. Унифицированная форма данного документа является обязательной для организаций государственного сектора и утверждена Приказом Минфина России от 30.03.2015 № 52н, для остальных хозяйствующих субъектов унифицированные формы, в т. ч. Табель учета рабочего времени (ф. Т -13) и Табель учета рабочего времени и расчета оплаты труда (ф. Т -12), не являются обязательными к применению (Закон “О бухгалтерском учете” № 402-ФЗ от 06.12.2011). В случае если организация, не относящаяся к государственным, принимает решение не применять унифицированные формы, то закрепляет в своих локально-нормативных актах самостоятельно разработанные формы документов по учету рабочего времени.

При расчете за отработанный месяц сотруднику необходимо предоставить расчетный листок, форму, порядок и периодичность предоставления которого организация разрабатывает самостоятельно.

Расчет зарплаты по окладу

Рассмотрим, как без калькулятора рассчитать необходимую сумму. Как уже было сказано, если работник трудился полный месяц, вне зависимости от количества рабочих дней, к выплате ему причитается сумма, установленная трудовым (коллективным) договором. В тех случаях, когда сотрудник отработал неполный период (прием или увольнение, больничный лист, командировки или неявки по другим причинам), поможет произвести расчет зарплаты по окладу калькулятор. Однако расчет зарплаты можно сделать, просто зная формулу:

ТК РФ установлено, что производить расчет за отработанный период работодатель обязан не реже двух раз в месяц, в установленные даты. При этом расчет за каждую половину расчетного периода должен производиться с учетом фактически отработанного времени, т. е. подходить к выплате за первую половину формально нельзя. Осуществляя расчет заработной платы по окладу за первую половину периода, лучше использовать калькулятор.

Таким образом, если сотрудник полностью отработал расчетный период, и на первую и вторую его половины приходится одинаковое количество рабочих дней, то расплачиваться с ним необходимо равными частями.

Важно помнить, что перечисление НДФЛ в бюджет происходит единожды — при окончательном расчете. Таким образом, в случаях если за первую половину выплатить полную сумму, без учета НДФЛ, то по окончании месяца может возникнуть ситуация, когда у сотрудника не из чего удержать налог. В связи с чем бухгалтер задается вопросом: как посчитать зарплату по окладу, калькулятор какой использовать?

В данном случае может быть несколько вариантов. Но наиболее применим метод, при котором зарплата за первую половину периода рассчитывается за вычетом НДФЛ, но отражение удержания и начисления налога не производится.

Например, сотруднику установлен оклад в размере 30 000 рублей. Установленные регламентом компании выплаты осуществляются: за первую половину месяца — 25 числа, окончательный расчет за месяц — 10 числа. По данному месту работы сотрудник не подал заявление на предоставление стандартных вычетов. Он трудился весь период, количество рабочих дней по производственному календарю составило 24, на первую половину приходиться 13 рабочих дней.

Таким образом, 25 числа организация включила в ведомость на выплату зарплаты за первую половину периода сумму 14 137 рублей за вычетом НДФЛ.

В бухгалтерском учете отражены проводки:

- по итогам месяца начисление зарплаты: Дт 70 Кт 51 14 137;

- 10 числа следующего месяца выплата составит 11 963 руб. и проводки в бухгалтерском учете будут следующие: Дт 70 Кт 51 11 963;

- на дату расчета с сотрудником необходимо отразить НДФЛ: Дт 70 Кт 68 3900 руб.;

- оплата НДФЛ осуществляется не позднее дня, следующего за выплатой зарплаты: Дт 68 Кт 51.

Как рассчитать аванс по зарплате 2019

Согласно действующего ТК РФ, зарплата должна выплачиваться как минимум раз в полмесяца. Даты выплат компании вправе устанавливать самостоятельно, в соответствии со своими внутренними правилами. Таким образом в течение одного месяца сотруднику необходимо выплатить минимум дважды зарплаты. Первая половину зарплаты, которая работнику выплачивается за рабочий месяц, носит название аванса.

Законодательная база

Определенная сумма, которая работнику должна выплачиваться за первую половину месяца работы, законодательством не установлена. Однако, следует обратить внимание на следующие документы, содержащие данную информацию:

- Постановление Совмина СССР № 566 «О порядке выплаты заработной платы рабочим за первую половину месяца», в соответствии с которым размер аванса определяется соглашением между работодателем и профсоюзом, а минимальный размер аванса должен быть не ниже тарифной ставки сотрудника за отработанное им время. Но данное постановление признано утратившим силу, поэтому обратить внимание следует на следующий документ.

- Письмо Минтруда № 14-1/10/В-660, согласно которого при определении аванса необходимо учесть фактически отработанное время или фактически выполненную работу сотрудником.

Важно! Размер аванса по зарплате в 2019 году работодатель определяет самостоятельно. При этом данный размер необходимо закрепить в заключенном между работодателем и работниками документе, например, в трудовом или коллективном договоре. Также аванс можно прописать в правилах внутреннего трудового распорядка, главное, чтобы с этим документом работник был ознакомлен под подпись.

Аванс по зарплате

Согласно ст. 136 ТК РФ, зарплату необходимо выплачивать каждые полмесяца. Срок по выплате зарплате установлен следующий: не позднее, чем 15 календарных дней после окончания периода начисления. Первую часть выплачиваемой зарплаты принято называть авансом, а вторую – основной зарплатой.

Основные правила расчета аванса следующие:

| Правила расчета аванса | Подробнее |

| Рассчитывается исходя из отработанного количества дней | В аванс следует включать только ту часть зарплаты работника, на которую у него возникло право в соответствии с отработанным количеством времени за первую половину рабочего месяца. Другими словами, работнику выплачивают аванс в размере, который зависит от количества отработанных им дней в период с 1 по 15 числа. Если в этот период времени на работе сотрудник отсутствовал (по болезни, был в отпуске), то аванс ему просто не начисляется. |

| В авансе следует учитывать оклад или тарифную стаку | Кроме оклада (тарифной ставки) при расчете аванса за отработанный период времени учитывают также надбавки за это же время. К учету принимаются те надбавки, которые не зависят от итоговых показателей месячной работы, а также от степени выполненной работником нормы. То есть в аванс включают оплату ночного времени работы, надбавки за совмещение должностей, за стаж или профмастерство и др. При занижении работодателем аванса, это может рассматриваться как нарушение трудовых прав работника и дискриминация. |

| Премии в аванс не включаются | При расчете аванса не учитываются премии, начисляемые по итоговым показателям эффективности, а также различные компенсации, рассчитать которые можно лишь по завершении рабочего месяца. То есть, премии и сверхурочные при расчете аванса не учитываются, так как их точный размер можно определить только в конце месяца. |

Можно ли установить аванс в фиксированном размере

Работодателям часто установить аванс в определенном, фиксированном размере более удобно. Например предусмотреть выплату 40% от зарплаты и выплачивать данную сумму ежемесячно. Можно ли так делать?

В соответствии номами ТК РФ, аванс самостоятельной выплатой не является. Он представляет собой одну из частей заработной платы работника. В свою очередь зарплата – это вознаграждение за труд работников, которая зависит не только от установленного оклада, но и от выполненной работы или от отработанного времени. То есть определить выплаты по зарплате можно только зная, сколько отработал сотрудник по времени, либо сколько он изготовил продукции.

НДФЛ с аванса

НДФЛ с зарплаты удерживается только после того, как будет полностью сформирована налоговая база. Это наступает только в последний день месяца, в который происходит формирование заработной платы. Кроме того, алименты удержать с аванса также не получится. Алименты с зарплаты можно удержать только после того, как с зарплаты удержан НДФЛ. Таким образом, аванс в теории выплачивают в полной сумме, без учета удержаний.

Однако, если придерживаться таких правил, могут возникать некоторые сложности. Предположим, что работник первую половину месяца отработал полностью и получил за это время зарплату, и которой не исключались НДФЛ и иные удержания. Во второй половине месяца работник заболел или уволился и получается, что начислять ему ничего не нужно. А значит удержать НДФЛ уже будет не с чего, то есть перечислить за работника работодатель ничего не сможет. В данной ситуации у работодателя возникает задолженность перед бюджетом по налогам, а у работника перед работодателем.

Важно! Для того, чтобы избежать всякой путаницы, работодателю следует при выплате аванса учитывать так называемые «резервные удержания». Данные удержания будут равны НДФЛ и иным удержаниям, но по сути таковыми являться не будут. Это позволит не производить дополнительных перерасчетов и удержаний с работников.

Премии и надбавки в авансе

В первую очередь аванс представляет собой часть зарплаты, а помимо оклада заработная плата включает в себя доплаты, премии и надбавки. Но можно ли их учитывать при расчете зарплаты за первую половину месяца? Разберемся в этом вопросе.

Премии и надбавки представляют собой выплаты, размер которых работодатель определяет по итогам работы, то есть только в конце месяца. Соответственно, определить в середине месяца будут ли работнику начисляться премии и надбавки очень сложно. Поэтому при расчете аванса они не учитываются.

Пример расчета аванса

В компании сотруднику Иванову И.И. установлен оклад, равный 30 000 рублей. Согласно исполнительного листа, с Иванова каждый месяц необходимо удерживать 25% заработка на алименты. Согласно нормативным актами компании, размер аванса работников составляет сумму, рассчитанную исходя из отработанного времени. С авансов организация удерживает «резервные суммы», равные НДФЛ с аванса и проценту по алиментам.

Рассчитаем сумму аванса Иванова за февраль 2019 года.

Всего в феврале 20 рабочих дней, из них с 1 по 15 число – 11 рабочих дней, а с 16 по 28 число – 9 рабочих дней. Первую половину месяца Иванов отработал полностью, поэтому его аванс составил:

30 000 / 20 х 11 = 16 500,00 рублей

«Резервные удержания» определяем, как 13% НДФЛ и 25% по исполнительному листу:

16 500,00 – 13% = 14 355,00 рублей и

14 355,00 – 25% = 10 766,25 рублей

Указанную сумму Иванов получит в качестве аванса.

Во второй половине месяца Иванов отработал всего 6 рабочих дней. Рассчитаем зарплату за февраль 2019 года.

30 000 / 20 х 17 = 25 500,00 рублей

С этой суммы удерживаем НДФЛ и сумму по исполнительному листу:

25 500,00 – 13% = 22 185,00 рублей

22 185,00 – 25% = 16 638,75 рублей

Теперь из этой суммы вычитаем аванс:

16 638,75 – 10 766,25 = 5872,50 рублей

Такую сумму Иванов получит в качестве зарплаты за вторую половину месяца.

Новые правила расчета аванса по зарплате в 2020 году

Изменились правила расчета аванса по зарплате за первую половину месяца. Бухгалтеры недоплачивали работникам, из-за чего могут быть серьезные штрафы. Минтруд выпустил новые правила — скачайте их и используйте в работе.

По статье 136 ТК РФ работодатель должен платить зарплату не реже чем каждые полмесяца. Причем в строго отведенные сроки. Зарплата делится на аванс (с 1 по 15 число месяца) и вторую часть зарплаты (с 16 по 30 (31) число месяца). Можно ли установить даты выдачи аванса и зарплаты — 20-е и 10-е число? Как переносить сроки, если надо выдать деньги пораньше, информация в статье ” Сроки выдачи аванса и зарплаты”.

Правило № 1 Нельзя применять коэффициент 0,87 к авансу

Rак указал Минтруд в письме от 05.02.2020 № 14-1/ООГ-549, бухгалтеры должны считать аванс без коэффициента 0,87. Этот коэффициент уменьшает аванс на 13% и является незаконным.

Специалисты уточнили, что расчет с коэффициентом ущемляет права работника.

Получается, что по новым правилам аванс должен увеличится на 13%. Покажем на примере.

Пример расчета аванса по-новому

Старые правила. Бухгалтеры считали аванс по зарплате с коэффициентом 0,87. Это они делали, чтобы зарезервировать НДФЛ. Допустим, аванс составляет 10 000 рублей. На руки работник должен получить 8700 руб. (0,87 x 10 000 руб.).

Новые правила. Бухгалтеры должны считать аванс по зарплате без коэффициентов. Допустим, аванс составляет 10 000 рублей. На руки работник должен получить 10 000 рублей без вычетов.

НДФЛ с аванса и второй части зарплаты бухгалтер должен будет вычесть при окончательном расчете с работником за месяц.

Работник получил аванс 10 000 рублей и вторую часть зарплаты — 12 000 рублей. НДФЛ будет исчислен в момент начисления второй части зарплаты.

- НДФЛ составит 2 860 руб.: (10 000 + 12 000 руб.) x 13%.

На руки работник получит:

- Аванс 10 000 руб.

- Вторую часть зарплаты 9 140 руб. (12 000 руб. – 2860 руб.).

Правило № 2. Аванс считается за отработанные дни

В письме Минтруд сообщил, что работник имеет право на получение заработной платы за первую половину месяца пропорционально отработанному времени. То есть сколько дней он отработал с 1 по 15 число, за столько дней и должен получить аванс.

Если в какой-то из дней он не работал (был в отпуске, болел), то за эти дни аванс не начисляется.

Сейчас стало вдвойне опасно ошибаться в расчете аванса работникам. Теперь эту сумму контролируют не только трудинспекторы, но и налоговики. Подробности есть в статье «Как по-новому считать аванс работникам, чтобы ничего не нарушить».

Правило № 3. Оклад входит в аванс

При определении аванса необходимо учитывать:

- оклад (тарифную ставку) работника за отработанное время

- надбавки за отработанное время, расчет которых не зависит от оценки итогов работы за месяц в целом, а также от выполнения месячной нормы рабочего времени и норм труда (трудовых обязанностей)

Например, в аванс войдут компенсационная выплата за работу в ночное время, надбавки за совмещение должностей, за профессиональное мастерство, за стаж работы и другие.

Минтруд подчеркнул, что уменьшение размера аванса может быть рассмотрено как дискриминация в сфере труда, ухудшение трудовых прав работников.

Правило № 4. Премии не входят в аванс

Минтруд считает, что при расчете аванса не учитываются:

- премии по результатам выполнения показателей эффективности (оценка которых проводится по итогам работы за месяц)

- выплаты компенсационного характера, расчет которых зависит от выполнения месячной нормы рабочего времени и возможен только по окончании месяца (например, за сверхурочную работу, за работу в выходные и нерабочие праздничные дни в соответствии со статьями 152 и 153 ТК РФ)

Эти выплаты начисляются при окончательном расчете и выплате заработной платы за месяц. Новые правила есть в статье «Минтруд изменил расчет аванса».

Сколько процентов от зарплаты составляет аванс и как его правильно рассчитать и начислить?

Понятие аванса законодательно не закреплено. Но, согласно сложившейся практике, под авансом понимается обязательная к выплате часть зарплаты за отработанную первую половину месяца.

Что такое аванс по трудовому законодательству

Законодательно понятие аванса не закреплено. Но в разъясняющих письмах представителей контролирующих инстанций (в частности, в письме Минтруда от 2017 года №14-1/В-725 или письме Роструда от 2006 года №1557-6) под авансом понимается зарплата за первую половину месяца.

Данная статья рассказывает о типовых способах решения вопроса, но каждый случай уникальный. Если вы хотите узнать, как решить именно Вашу проблему, звоните по телефонам:

- Москва: +7 (499) 110-33-98 .

- Санкт-Петербург: +7 (812) 407-22-74 .

- Регионы: +7 (800) 600-36-17 .

Или задайте вопрос юристу на сайте. Это быстро и бесплатно!

Исходя из указанного определения аванс как часть зарплаты (согласно пояснениям Минтруда от 2017 года №11-4/ООГ-718) должен включать в свой состав:

- Определенную часть оклада за отработанное время.

- Надбавки за вредные и опасные условия труда, работу в регионах со сложным климатом.

- Компенсации за работу в ночной период.

- Доплаты за замещение и совмещение.

- Аналогичные компенсационные и стимулирующие выплаты, кроме тех, которые определятся по итогам месяца и которые на момент выдачи аванса невозможно оценить (например, премия за выполнение ежемесячного плана продаж).

Согласно требованиям Трудового кодекса, заработная плата подлежит к выплате работнику не реже, чем дважды в месяц. Данное условие прописано в ч. 6 ст. 136 Трудового кодекса. Из него следует, что сотрудник должен получить зарплату минимум два раза. Более частая выплата зарплаты допускается, более редкая – запрещена законодательно.

На практике работодатели делят заработную плату на две части: авансовый платеж и окончательный расчет. Оба указанных платежа являются обязательными и не могут быть проигнорированы работодателем.

При этом ответственность работодатель понесет даже в том случае, когда инициатива отказа от аванса исходила от сотрудника, и тот написал письменное заявление на перечисление ему зарплаты раз в месяц.

Сколько процентов от зарплаты составляет аванс

Законодательство не содержит ответа на вопрос, какой процент от зарплаты составляет аванс. Работодатель обязан в локальных нормативно-правовых актах прописать размер авансового платежа. Он не обязан рассчитывать его в процентном отношении к заработной плате, а может использовать фиксированный размер аванса или учитывать фактически отработанное время.

Для упрощения процедуры начисления аванса сотруднику нередко устанавливается аванс в размере 50% от оклада.

На то, что при определении размера аванса работодатель должен учитывать фактически отработанное сотрудником время, неоднократно указывал в своих разъясняющих письмах Минтруд. Подобная позиция отображена в Письме Минтруда от 2016 года №14-1/10/В-660 и от 2017 года №14-1/В-725.

Таким образом, хотя это прямо не запрещено законодательством, но при определении размера аванса не следует устанавливать его в процентном отношении к заработку. Это может вызвать претензии со стороны контролирующих инстанций, так как аванс к выплате может получиться меньше, чем сотрудник заработал за эти дни.

Но если сумма аванса, рассчитанная в процентном отношении к окладу, оказалась не меньше размера заработной платы, рассчитанной на основе фактически отработанного сотрудником времени в первой половине месяца, то никаких претензий к работодателю не возникнет.

При определении аванса в процентном отношении нужно брать такое значение, чтобы полученный аванс был максимально приближен к тому, который сотрудник получил бы за фактически отработанный период.

Работодатель не должен устанавливать необоснованно заниженный аванс в фиксированной сумме. Например, в размере 5000 р. при зарплате в 25000 р. Также недопустимо использовать расплывчатые формулировки вроде «размер аванса составляет не более 50% от оклада». Локальными нормативно-правовыми актами должен быть установлен четкий алгоритм для определения размера аванса.

Как рассчитать

Приведем примеры расчета аванса при разных способах его начисления. Наиболее простой способ расчета предполагает умножение размера оклада на процентную ставку аванса.

Например, авансовый платеж был установлен в размере 50% от оклада сотрудника. Последний составляет 30000 руб. Соответственно, аванс к выплате составит 15000 р.

Например, оклад сотрудника был установлен в размере 50000 р. За первую половину он отработал 10 дней, а всего в месяце 22 рабочих дня. Авансовый платеж составит (50000 / 22 * 10) = 22727,27 р. Окончательный расчет – 20772,73 р. (за вычетом НДФЛ 13%).

С учетом исходных данных в вышеуказанном примере расчет аванса будет выглядеть так:

(50000 – 6500) / 22 * 10 = 19772,73 р.

Онлайн-калькулятор

Упростить расчеты аванса можно с использованием онлайн-калькулятора.

Для определения размера аванса нужно указать количество отработанных сотрудником дней в первой половине месяца, а также величину его оклада за полный месяц. В результате можно будет увидеть, сколько конкретно сотрудник получит аванса с учетом фактически отработанного периода.

Сроки выплаты аванса

Работодатель должен самостоятельно определить сроки выплаты аванса работникам. Это должна быть конкретная дата месяца, которой работодатель должен строго придерживаться. В случае когда дата выплаты аванса попала на выходной или праздник, то платеж перечисляется заблаговременно. В остальных случаях выплачивать аванс досрочно нежелательно, так как это может вызвать претензии инспекторов.

В трудовом законодательстве сказано, что размер такой компенсации составляет не менее 1/150 ключевой ставки ЦБ за каждый день просрочки. Компенсация платится даже в том случае, когда вина работодателя в возникновении просрочки (например, имел место технический сбой) отсутствовала.

Законодательно сроки выплаты аванса не закреплены. Но с учетом зафиксированных здесь правил заработная плата должна платиться за отработанный сотрудником период не позднее 15 числа месяца, который следует за расчетным. Временной промежуток между авансом и окончательным расчетом максимально составляет 15 дней.

Работодателю не допускается использовать размытые формулировки при определении сроков аванса: например, аванс подлежит к выплате «до 20 числа месяца» или «с 16 по 20 число». Это должна быть конкретная дата, иначе нарушаются законодательные требования.

Удерживают ли налоги с аванса

Вопрос необходимости уплаты НДФЛ с аванса является традиционно актуальным среди работодателей. Поэтому по указанной проблеме в последнее время появилось немало разъясняющих писем от Минфина и ФНС.

Все эти письма (письма ФНС от 2016 года № БС-4-11/7893, от 2016 года №БС-4-11/4999, письмо Минфина РФ от 2015 года №03-04-07/61550) сходятся в одном: с аванса НДФЛ не удерживается.

Таким образом, аванс представляет собой зарплату за отработанную первую половину месяца. Он может определяться в процентном исчислении к заработку, в фиксированной величине или с учетом фактически отработанного времени. Способ расчета законодательно не закреплен: его должен определить работодатель и зафиксировать в локальных нормативно-правовых актах. Чтобы избежать претензий со стороны контролирующих инстанций, требуется при расчете аванса рассчитывать его на основе фактически отработанных дней или устанавливать в большем размере в процентном исчислении к окладу. Сроки выплаты аванса определяет работодатель с учетом возможного диапазона: с 16 числа до окончания месяца. С аванса НДФЛ не удерживается и не перечисляется в бюджет.

Дорогие читатели, каждый случай индивидуален. Если вы хотите узнать, как решить именно Вашу проблему, звоните по телефонам:

Или задайте вопрос юристу на сайте. Это быстро и бесплатно!