Что такое реструктуризация долга в банке

Реструктуризация долга по кредиту

Никого уже не удивишь кредитами. Они прочно вошли в жизнь граждан.

Однако банковский заём — это не только возможность купить желаемое. Это еще и обязательства, которые нужно выполнять. Долг придется отдать, при этом с процентами.

Но жизнь не стоит на месте. Многие причины могут ухудшить материальное положение заемщика. Денег будет хватать только на услуги ЖКХ и еду. О внесении ежемесячных платежей не может идти и речи.

Выход — не бегать от банка, а попросить о передышке. На каких условиях проводится реструктуризация и что для этого необходимо? Расскажем далее.

Что собой представляет реструктуризация?

Реструктуризация — это отсрочка платежа по кредиту на определенный период времени.

Банк увеличивает срок кредитования, что позволяет снизить сумму ежемесячного платежа. Но по итогу сумма долга возрастает.

Реструктуризация направлена на снятие долговой нагрузки с заемщика, пока его финансовое положение не придет в норму. Обычно банк дает отсрочку на полгода.

Однако реструктуризация позволяет избежать начисления пени и штрафов, сохранить положительную кредитную историю и избежать принудительного взыскания долга через суд.

Реструктуризация — это право банка, а не его обязанность.

Способы реструктуризации долга по кредиту

Существует несколько вариантов реструктуризации, и каждый должник может подобрать подходящую схему:

Они предоставляются в двух вариантах — вы оплачиваете только тело кредита, а проценты потом, или сначала проценты, а тело кредита погашаете позднее равномерными платежами. Разумеется, второй вариант наиболее оптимален.

К нему прибегают нечасто, только если курс резко изменился.

- Изменение способа начисления процентов

Долг по кредиту уплачивается двумя способами — уменьшающимися суммами или равномерными платежами. В первом случае проценты начисляются на остаток задолженности — вы платите много в начале, и намного меньше в конце. Во втором случае весь срок кредитования вы вносите одинаковый ежемесячный платеж. По вашей просьбе банк может поменять схему.

Срок выплаты продлевается — сумма ежемесячного платежа уменьшается. Такая схема выгодна как для банка, так и для заемщика. Кредитор не только умудряется вернуть свои деньги с процентами, но и увеличить итоговую сумму выплат. Должник же безболезненно рассчитывается по долгам.

- Снижение процентной ставки по кредиту

Для вас это самый хороший вид реструктуризации. Однако банки редко соглашаются на такие льготные условия — они не получат ожидаемую прибыль.

Но помните, что разные банки — разные услуги. Ваш банк может предлагать не все перечисленные варианты реструктуризации.

Узнать о доступных способах реструктуризации можно в своем банке.

Условия реструктуризации кредита

Банк не всегда соглашается на предоставление реструктуризации долга по кредиту. Причина — несоблюдение определенных условий.

Вам нужно убедить банк, что вы в дальнейшем будете исполнять свои обязательства, а отсрочка платежа — это временная и необходимая мера, чтобы поправить свое финансовое положение.

Свое согласие на предоставление отсрочки банк выдаст только при наличии уважительных причин, которые сейчас не позволяют вносить ежемесячные платежи. К таким обстоятельствам относятся:

- потеря работы или кормильца;

- обстоятельства непреодолимой силы — ураган, наводнение и т. д.;

- декретный отпуск;

- тяжелая болезнь и др.

Каждую причину нужно подтвердить документально.

Но и это еще не все. Вы должны соответствовать определенным требованиям — иметь положительную кредитную историю, подходить по возрасту, длительное время работать на одном месте и т.д. У каждого банка свои условия предоставления отсрочки.

Помните, что банк охотнее согласится на реструктуризацию, если вы брали целевой кредит — ипотеку, автокредит и т.д. Такое обеспечение уменьшает риск невозврата средств.

Залог — ваш шанс получить отсрочку платежа по кредиту.

Как подать на реструктуризацию кредита?

Когда вы понимаете, что в следующем месяце не сможете внести очередной платеж по кредиту, то пора обращаться в банк за реструктуризацией.

Вам нужно подать заявление о предоставлении отсрочки и указать причину своего тяжелого материального положения. Это позволит предотвратить принудительное взыскание долга через суд и остановит начисление пени и штрафа.

Заявление следует подать лично в отделение банка в 2 экземплярах, либо отправить заказным письмом с уведомлением о вручении. Если вы подаете его лично, то попросите сотрудника банк поставить на вашем экземпляре отметку о принятии.

Сохраните экземпляр заявления — это ваше доказательство о намерении выплатить долг.

В заявлении укажите, что готовы оплачивать кредит в будущем, как только позволит материальное состояние. Именно поэтому вам и нужна отсрочка.

Также напишите, каким способом реструктуризации вы хотели бы воспользоваться, и срок предоставления отсрочки (как правило, полгода). Если вы укажете сведения об имеющихся перспективах улучшения финансового положения, это повысит шанс на одобрение заявки.

Скачать образец заявления на реструктуризацию кредита

Какие документы нужны для реструктуризации кредита?

Пакет документов отличается в каждом банке. Но общий список включает:

- паспорт;

- копию договора кредитования;

- копию трудовой книжки;

- справку с места работы по форме 2-НДФЛ за последний год;

- для реструктуризации ипотеки — выписку из ЕГРП, подтверждающую наличие недвижимого имущества, и согласие супруга на изменение условий кредитного договора.

Дополнительные документы банк запросит самостоятельно.

Как проходит реструктуризация кредита?

Банк тщательно рассмотрит ваше обращение, проверит документы и в течение 3 дней отправит ответ.

Если реструктуризацию одобрили, вам подберут оптимальную схему погашения долга. Все зависит от стоимости кредита, периода отсрочки и других факторов.

Вам остается лишь посетить офис банка и подписать дополнительное соглашение к кредитному договору. В нем указывается схема реструктуризации и новый график платежей.

Помните, что реструктуризация — это эффективный способ избежать судебного разбирательства и принудительного взыскания долга. Она позволит снизить долговую нагрузку, разобраться с возникшими трудностями и поправить свое материальное положение.

Что такое реструктуризация долга по кредиту?

В банке заемщику может быть предложена реструктуризация долга по кредиту, которая позволит изменить условия договора кредитования в лучшую сторону, чтобы облегчить финансовую нагрузку.

Что такое реструктуризация кредита?

Понятие реструктуризации означает пересмотр условий текущих долговых обязательств заемщика с целью облегчить финансовую нагрузку в случае возникновения непредвиденной ситуации, когда у заемщика резко ухудшается финансовое положение.

Реструктуризация по кредитному договору возможна только, если задолженности еще не успели образоваться, либо возникли не по вине заемщика.

Вернуть долг в банк вовремя его основная задача, что предполагает договор кредитования, и если человек не выполняет поставленное требование и уклоняется от уплаты, то это основания для начисления штрафов и обращения банком в суд.

Но если заемщик видит, что текущее финансовое положение не позволяет своевременно вносить взносы по кредиту, то реструктуризовать его самое выгодное решение. За переоформлением кредита нужно обращаться сразу же, как возникли непредвиденные обстоятельства, так как реструктуризацию банк проводит не всем желающим, и особенно отказывает тем, кто не соблюдает правила кредитного договора.

Правила и схемы реструктуризации

Реструктуризовать кредит физического лица банки согласятся, только при наличии уважительной причины, свидетельствующей об ухудшении материального положения заемщика.

Реструктуризовать кредит физического лица банки согласятся, только при наличии уважительной причины, свидетельствующей об ухудшении материального положения заемщика.

К таким причинам можно отнести:

- Увольнение с работы вследствие сокращения штата.

- Снижение уровня официальной заработной платы.

- Тяжелая травма или болезнь, требующая дорогостоящего лечения/операции и курса реабилитации.

- Потеря кормильца в семье.

- Рождение второго или более ребенка.

- Потеря трудоспособности.

Возможны и другие причины, при которых руководство банка согласится переоформить кредит. Если же заемщика уволили по причине не соблюдения правил трудового договора, снижение зарплаты произошло по тем же причинам, развод стал причиной по ухудшению материального состояния или тому подобное, то чтобы реструктурировали задолженность можно и не мечтать.

Реструктурированная задолженность может иметь различный вид, так как происходит переоформление для каждого заемщика на разных условиях в зависимости от пожеланий самого клиента и банковского решения.

Реструктурирование кредитного договора может проводиться по нескольким схемам:

- Увеличение срока выплат. Ежемесячные платежи уменьшаются в размере, но возрастают в количестве и если изначально срок кредитования был прописан на пять лет, то может растянуться и на семь, что значит — придётся переплачивать проценты за лишнее время пользования заемными деньгами. Зато маленькая сумма ежемесячных взносов поможет заемщику встать на ноги и восстановить баланс счета, а потом можно будет подумать о досрочном закрытии займа.

- Если задолженность уже успела образоваться, заемщику могут предложить изменить сроки внесения платежей. Эта процедура позволит снять с себя штрафы и постепенно уплатить пенни и сам кредит.

- По кредитной задолженности в банке могут предложить взять каникулы, если пока просрочка только намечается. Заемщик должен заранее обратиться в банк и сообщить, что не успевает вовремя внести сумма платежа. Тогда ему позволят определенное время платить только проценты, а уже потом выплачивать полную сумму.

- Для программы реструктуризации характерно также предложение изменить валюту кредита, если курс резко изменился не в пользу заемщика и потянуть такую сумму он не может. Проводится такая операция по текущему курсу, на удовлетворительных условиях для обеих сторон.

- Банк может провести снижение процентной ставки по кредиту, что значительно снизит уровень переплат и саму сумму ежемесячных платежей. Но реструктурированный кредит по этой схеме большая редкость, так как переоформляют его только для надежных и постоянных клиентов банка.

Реструктуризация займов достаточно распространенное явление в банковской практике, поэтому не стоит бояться сложностей с подачей бумаг и отказом. Следует переживать, что на кредиторскую задолженность могут начислить такие штрафы, что потом ни одна реструктуризация не поможет.

Кому позволят реструктуризовать кредит?

Получить одобрение на реструктуризацию кредита может не каждый. Для этого заемщик должен соответствовать определенным требованиям:

Получить одобрение на реструктуризацию кредита может не каждый. Для этого заемщик должен соответствовать определенным требованиям:

- Иметь положительную кредитную историю в прошлом.

- Не иметь в истории данного кредита просрочек.

- Обратиться в банк в течение первых дней после возникновения непредвиденных ситуаций, а не ждать появления задолженности по кредиту.

- Иметь документы, подтверждающие ухудшение финансового состояния не по вине заемщика.

Выгода для заемщика

Формирование задолженностей и просрочек не является критерием заемщика для сохранения лояльного отношения банка, ведь это означает совершенно противоположное. Чтобы в дальнейшем не возникли трудности из-за разовой просрочки, лучше сделать все, чтобы избежать ее. Именно это и помогает сделать реструктуризация кредита. Для заемщика она имеет такие плюсы:

- Снижается финансовая нагрузка.

- Долг перераспределяется с учетом пожеланий клиента.

- Это не отражается сильно на кредитной истории.

- Штрафы и пенни не начисляются.

- Можно отменить уже начисленные штрафы, если есть уважительная причина.

Выгода для банка

Банки не так часто отказывают в реструктуризации долга по кредиту, как кажется большинству людей. Для них в этом процессе есть и свои преимущества:

- При удлинении срока выплат заемщик платит больше процентов – это прибыль.

- Если не идти навстречу заемщику, то он вовсе может перестать платить, а лучше что-то, чем ни чего.

- Деньги продолжают поступать на счет банка пусть и в меньшем количестве, но зато банк не терпит убытков.

Порядок проведения реструктуризации

При обращении в банк главное запомнить определение реструктуризации, чтобы случайно не попросить рефинансирование или другую услугу. Порядок действий заемщика должен быть таков:

- Собрать документы, подтверждающие ухудшение финансового состояния.

- Прийти в банк с этими бумагами, паспортом и договором кредитования.

- Написать заявление и заполнить анкету.

- Определиться с формой реструктуризации и обязательно указать ее в анкете.

- Передать все бумаги сотруднику банка.

- Дожидаться письменного ответа от банка.

Банк, который выдал кредит, может провести реструктуризацию, если увидит в этом смысл. Отказ или одобрение всегда должны быть письменными, чтобы в случае судебного разбирательства заемщик мог доказать, что не уклонялся от оплаты кредит, а старался всеми силами исправить сложившуюся ситуацию.

Поэтому этот момент крайне важен и игнорировать его нельзя. Безответственность не поможет исправить ситуацию, а только ухудшит ее.

Реструктуризация кредита: подводные камни для заемщика

Когда заемщик берет в банке кредит на длительный промежуток времени, скорее всего, он уверен в своей платежеспособности и в том, что сможет вовремя выплачивать ежемесячные платежи.

Когда заемщик берет в банке кредит на длительный промежуток времени, скорее всего, он уверен в своей платежеспособности и в том, что сможет вовремя выплачивать ежемесячные платежи.

Но нередко в жизни случаются неприятные неожиданности, обстоятельства меняются, и финансовое положение заемщика может серьезно пошатнуться. Ведь доходы могут резко снизиться, с работы могут уволить. Никто не застрахован от серьезной болезни, лечение которой «съест» все деньги. Декретный отпуск тоже подразумевает падение доходов и увеличение расходов.

В подобных случаях заемщик теряет возможность своевременно совершать ежемесячные выплаты по кредиту в полной мере. Очень часто кредитные организации предлагают таким заемщикам реструктуризовать имеющуюся задолженность.

Способы реструктуризации кредита

Возможные способы:

-

меняется порядок выплат;

меняется валюта займа;

меняется схема платежей, подразумевающая установление фиксированной процентной ставки;

продлевается срок договора по займу, что позволяет снизить регулярные платежи;

Указанные варианты реструктуризации задолженности по займу были придуманы и применяются для того, чтобы помочь заемщику решить свои финансовые проблемы, облегчить сложную ситуацию. Понятно, что финансовую организацию в первую очередь интересует прибыль, для этого она и была создана.

Выходит, что реструктуризация выгодна не только заемщику, но и банку. Таким образом, банк сохраняет своих клиентов, поддерживает положительный имидж перед Центробанком (он кредитует банки) и получает свои доходы – проценты по кредиту на продленный срок.

Когда реструктуризация займа оправдана

В каких случаях стоит воспользоваться реструктуризацией задолженности? Этот вариант заемщику следует выбрать, если он с уверенностью может сказать, что его сложная финансовая ситуация временна, что в скором времени все наладится. И он сможет выполнять обязательства перед банком так, как и раньше. Тогда стоит обратиться в кредитную организацию с просьбой реструктуризовать задолженность по кредиту.

Как правило, в таком случае в банк нужно представить документы, свидетельствующие о денежных затруднениях и невозможности выплачивать ежемесячные платежи полностью.

Такими документами могут быть:

- Больничный лист.

- Справка о зарплате, где можно увидеть снижение доходов.

- Трудовая книжка с записью об увольнении.

- Уведомление о сокращении штата.

Чего стоит остерегаться заемщику

Реструктуризация займа осуществляется с помощью подписания нового кредитного договора. В нем и отражаются новые условия погашения кредита. Прежде чем соглашаться с измененными условиями и подписывать договор, заемщик должен очень серьезно все обдумать, оценить плюсы и минусы. Не стоит рассчитывать на то, что сумма кредита станет меньше, или послабления будут длиться вечно. Ведь передышка по выплатам дается ненадолго, долг по кредиту остается, его все равно нужно будет погасить в полном объеме. А сумма переплаты по кредиту даже увеличится.

Скорее всего, вместе с реструктуризацией займа будет повышена процентная ставка. Значит, это может только поспособствовать увеличению задолженности. Учитывая, что срок кредита будет продлен, заемщик попадает в кредитную кабалу надолго.

Некоторые кредитные организации по новому договору к сумме основной задолженности и процентам по ней добавляют еще и набежавшие пени, штрафы за просрочку внесения платежей. И заемщику приходится погашать увеличенную сумму кредита – проценты нужно будет платить и по основному долгу, и по начислениях.

Когда лучший вариант – суд

Если ситуация у заемщика сложилась так, что он не в силах погашать задолженность по установленному графику, и в ближайшее время его тяжелое финансовое положение не изменится, то в данном случае реструктуризация долга не подойдет – она лишь ухудшит эту непростую ситуацию. Тогда наиболее подходящим вариантом для должника станет обращение в суд.

В случае, когда финансовая организация обращается в суд с иском о погашении задолженности по кредиту, проценты по займу начисляются на дату подачи иска. С этого времени плата за пользование кредитом не начисляется, что значительно облегчает положение заемщика. Также должник вправе обратиться к суду, ссылаясь на статью 333 ГК, с заявлением об отмене штрафов и неустоек за просрочку внесения платежей. Очень часто суд удовлетворяет просьбу заемщика, если у него действительно нет возможности погашать кредит.

Естественно, при обращении банка с исковым заявлением в суд, кредитную историю должника можно будет считать испорченной. Хотя, если заемщик сможет полностью погасить долг, со временем он сможет снова завоевать доверие банка. При этом суд поможет неплохо сэкономить средства должника, в отличие от реструктуризации.

А в случае подписания с банком договора о реструктуризации займа ответственность за исполнение всех обязательств будет нести заемщик, так как он сам согласился с суммой долга в увеличенном размере и продленными сроками погашения кредита. Если случится так, что финансовое положение заемщика в период действия нового договора снова ухудшится, провести реструктуризацию повторно будет невозможно. Кроме того, реструктуризованный займ считается для кредитной организации проблемным. В случае просрочки платежа больше чем на пять дней банк может внести информацию в БКИ о том, что условия договора нарушены.

Как реструктуризировать долг

Физические и юридические лица пользуются как собственными средствами, так и заемными. Но иногда долговые обязательства становятся непосильными. Причины бывают разными: один не рассчитал возможностей, у другого изменились обстоятельства. В любом случае решить проблему поможет процедура реструктуризации долгов. Разберемся, что это такое и как ее провести.

Законодательная база

Такой термин используется в разных отраслях права. Наиболее определенно о том, что такое реструктуризация долга, говорит Бюджетный кодекс. Исходя из его трактовки, можно выделить четыре компонента этой процедуры:

- соглашение между кредитором и должником о прекращении исходного обязательства;

- замена его другим;

- разработка нового графика погашения;

- формулировка иных дополнительных условий.

Однако в БК РФ речь идет о государственном или муниципальном долге. Поэтому нам стоит обратиться и к другим сферам правового регулирования.

Исходя из статьи 213.2 Федерального закона № 127-ФЗ от 26.10.2002, реструктуризация долга — это одна из процедур банкротства физического лица. Обычно это первая стадия расчетов с кредиторами. Она предшествует реализации имущества.

Из статьи 84 того же ФЗ можно сделать вывод, что такая мера применяется и в отношении юридического лица на этапе финансового оздоровления. То есть пока организация банкротом не признана, у нее есть шанс восстановить платежеспособность путем реструктуризации долга.

Реструктурировать долг — что это значит на практике

Кредитные организации предлагают такую услугу своим клиентам, испытывающим трудности в погашении задолженностей. Она позволяет решить проблему без привлечения органов власти.

К примеру, у человека сократился доход или он попал в сложную жизненную ситуацию, потребовавшую больших денег. В итоге он перестал вносить платежи по кредиту. Тогда он может обратиться в банк с просьбой о более щадящих условиях.

Если причины оказались действительно уважительными, ответ будет положительным. Банки не хотят терять клиентов и по возможности идут им навстречу. В такой ситуации очень выручит незапятнанная кредитная история.

Что предложит банк

Вариант обычно подбирают, исходя из личных обстоятельств клиента. Необходимо достичь условий, при которых он сможет стабильно расплачиваться за кредит. Рассмотрим, что значит реструктуризация долга, на примере Сбербанка:

- Выделение льготного периода. Банк дает отсрочку по погашению процентов. Тогда ежемесячный платеж становится меньше. Эффективно для тех, кто брал займ на длительный срок, и доля процентов значительно превышает долю тела кредита.

- Увеличение общего срока обязательств. Если добавить число месяцев на погашение всей суммы, размер ежемесячного платежа уменьшится. Однако здесь стоит учитывать переплату, которая получится в итоге. Хотя в большинстве случаев она себя оправдывает.

- Изменение валюты. Подходит тем, кто брал кредит в долларах или евро и стал испытывать трудности из-за изменения курса.

Еще практикуется рефинансирование, то есть перекредитование. Клиент берет второй кредит на более выгодных условиях для погашения первого. Ставки по таким целевым займам обычно ниже, чем по потребительским и ипотечным. Так банки переманивают клиентов у своих конкурентов.

Реструктуризация долга через суд

Если договориться с банком не удалось, остается прибегнуть к судебной помощи. И тут возможно два варианта: либо возвращаемся к процедуре банкротства, либо подаем иск к кредитной организации с требованием пересмотреть условия.

В первом случае понадобится предоставить документы, перечисленные в статье 213.15 Федерального закона № 127-ФЗ:

- проект плана реструктуризации;

- заявление о его одобрении;

- сведения об имуществе должника (включая права);

- информация о задолженности;

- данные о доходах за последние полгода;

- отчет из бюро кредитных историй.

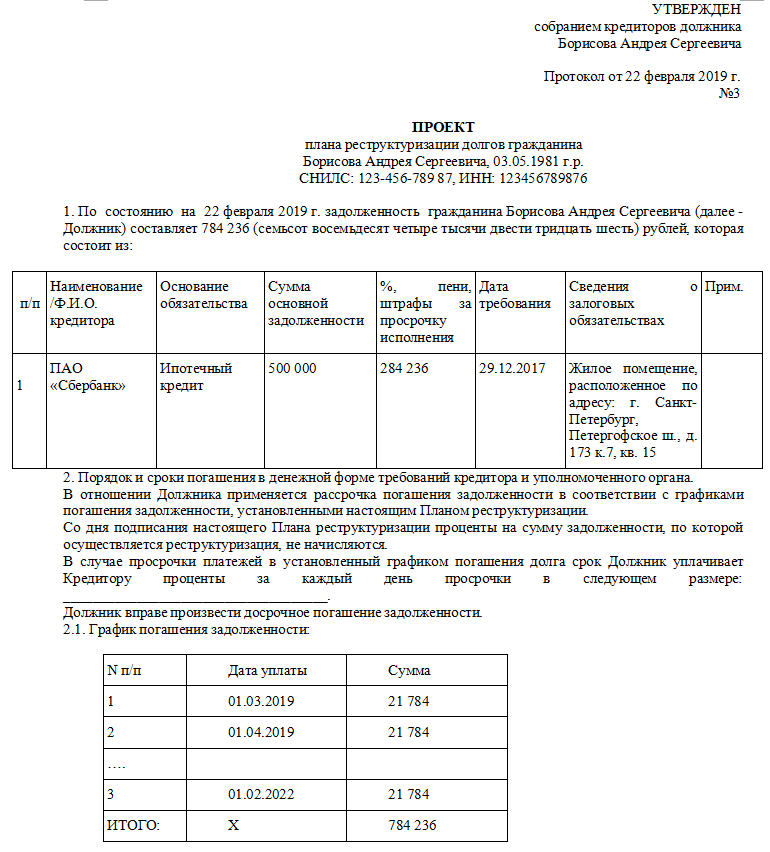

Образец плана

Во втором случае доказательная база зависит от конкретных условий возникновения препятствий для исполнения обязательств. Наиболее высокие шансы на победу — у женщин-декретниц, призывников, уволенных или сокращенных, а также людей, утративших трудоспособность.