Как правильно дать деньги в долг

Советы, как одолжить деньги, чтобы их вернули

Как гласит народная мудрость, «хочешь потерять друга – дай ему в долг». Чтобы этого не произошло, нужно давать деньги в долг правильно. Тогда вы не потеряете не только свои кровные, но и друга. Для начала необходимо составить договор и расписку, которая подтвердит факт передачи денег от одного человека другому. Тогда при возможных недоразумениях доказать, что это действительно было, не составит никакой сложности.

Особенности передачи денег в долг таковы:

- правильное оформление долговой расписки;

- назначение процентов за пользование денежными средствами;

- обсуждение последствий на случай, если займ не будет возвращен в положенный день;

- при невозврате долга следует обращаться в суд.

Все эти условия помогут получить свои деньги обратно и быть уверенным в возврате.

Как оформить по закону

Чаще всего происходят ситуации, когда даешь крупную сумму в долг близкому родственнику или знакомому, а потом не получается их вернуть. «Ведь это не банк, штрафы не начислит, коллекторов не позовет, поэтому подождет, а может и вовсе простит». Именно так думает горе-заемщик. Расписки, конечно, нет, и остается только надеяться на совесть.

Кстати, даже при наличии документа бывают случаи, когда вернуть денежные средства не получается. А все из-за неправильных формулировок при составлении расписки. В долговой расписке обязательно должны быть указаны следующие сведения:

- фамилия, имя, отчество займодателя и заемщика;

- паспортные данные двух стороны;

- одалживаемая сумма (не только цифрами, но и прописью);

- дата возврата;

- процентная ставка (если есть);

- условия при невозврате денег в срок;

- дата составления;

- подпись заемщика.

Обратите внимание, что расписка пишется заемщиком от руки, и в тексте должно быть указано: «Написано собственноручно». В юридической практике случались такие ситуации, когда расписка была напечатана, и заемщик говорил о том, что его подпись была подделана.

Долговая расписка представляет собой упрощённый вариант договора займа. Безусловно, не все имеют юридическое образование и могут правильно его составить. В таком случае рекомендуется обратиться к специалисту. Отличие договора займа от расписки состоит в том, что подписывают его и кредитор, и заёмщик. Кроме того, документ отражает все особенности сделки и составляется в 2 экземплярах. Скачать образец договора займа между физическими лицами можно по ссылке.

В большинстве случаев договор заключается между юридическими лицами. Но чтобы обезопасить себя в будущем от спорных ситуаций, лучше составить договор, содержащий все условия заимствования, а к нему приложением расписку, подтверждающую факт передачи денег. Таким образом обе стороны имеют на руках четкие доказательства всех условий и того, как, когда, на какие цели и сколько передавалось денежных средств. Здесь можно скачать бланк простой расписки о получении денег, а по данной ссылке расположен образец с условиями получения и возврата средств.

Согласование условий

В долговой расписке и договоре обязательно указываются условия получения денежных средств. В частности, сумма, процент, срок возврата и какие санкции применяются при невозврате займа. Дополнительной гарантией является начисление штрафов за невозврат долга в указанное время. Например, определенная сумма или увеличение процентной ставки в два раза.

Согласно российскому законодательству, а именно ст.809 ГК РФ физическому лицу предоставляется возможность выдать займ с процентами. При этом их начисление следует обозначить в понятной форме. Если займодатель забывает об этом, то при выдаче суммы до 100.000 рублей долг считается беспроцентым. За сумму свыше 100.000 рублей можно получить проценты в соответствии со ставкой ЦБ РФ до того момента, как долг был возвращен. Кроме того, обязательно указать условия при полном или частичном досрочном погашении.

При представлении ссуды кредитор может попросить обеспечить залог. Как правило, это недвижимость, автомобиль, ювелирные изделия и другие ценные вещи. Конечно, чем выше сумма, тем ценнее должно быть залоговое имущество. В документе о залоге обязательно отражаются условия предоставления займа. Скачать образец договора займа с залоговым обеспечением можно по ссылке.

Договор залога (на примере залога автомобиля) см. по ссылке.

Чтобы получить крупную сумму, заёмщик часто предоставляет поручителя. Он является гарантом возврата денежных средств. Если с основным должником возникают финансовые проблемы, то поручитель принимает на себя частичные или полные обязательства перед кредитором, то есть фактически человек приходит на помощь в возврате долга. Все условия поручительства прописываются в отдельном договоре, но в основном также необходимо указать факт его наличия. По данной ссылке можно скачать бланк договора займа с поручительством.

Кроме того, специалисты рекомендуют давать в долг именно на определенные цели (так называемый целевой заем): это может быть долгожданная покупка, отпуск, ремонт, лечение, погашение кредитных обязательств и другое. Когда есть подозрения, что деньги пошли на другие цели, займодатель вправе потребовать досрочное погашение долга. Краткий образец целевых договоров различных видов можно скачать по указанной ссылке.

Народные приметы

Верить или не верить народным приметам – это каждый решает для себя самостоятельно. Вместе с тем они основываются на многолетнем опыте наших предков.

Популярные приметы, как давать деньги в долг:

- деньги отдавать правой рукой;

- займ, выданный в понедельник, не возвращается;

- одалживать во вторник не следует, поскольку вся жизнь будет в долгах;

- нельзя отдавать деньги из рук в руки, а также не следует класть их на стол;

- когда должник возвращает долг, нужно в кармане сжимать фигу;

- не следует одалживать 13, 31 числа, в Рождество и на Пасху, а также вечером;

- про себя скажите: «Чтобы у меня всегда были, и у тебя приумножались»;

- давать деньги следует мелкими купюрами — считается, что крупная сумма обладает мощной энергетикой.

Столь простые рекомендации наших предков помогут сохранить ваши финансы. Даже если вы не суеверный человек, соблюдать народные приметы совсем не сложно.

Рекомендации

Давать в долг следует очень аккуратно. Даже если одалживаете близкому человеку, не стоит это делать бездумно. Специалисты рекомендуют придерживаться следующих советов при одалживании денег:

- Обязательно писать расписку от руки. Если предполагаемый заемщик отказывается, то уже стоит задуматься о надежности его намерений.

- Долговой документ можно заверить у нотариуса, чтобы гарантировать возврат денег в случае привлечения судебного органа.

- Обязательно проверить соответствие паспортных сведений в расписке оригиналу документа.

- Выдавать деньги в рублях.

- Не бойтесь в расписке оговаривать условия невозрата долга в оговоренный срок. Если ваш родственник говорит о том, почему такие жесткие меры, то можете смело отвечать, что юрист сказал оформлять именно так, ведь долг будет возвращен вовремя. Кроме того, документ внутренне дисциплинирует должника.

- При выдаче целевого займа стоит проверить, действительно ли деньги были потрачены по назначению, в противном случае, можно требовать досрочного возврата.

- Крупную сумму денег лучше обеспечить залогом автомобиля или недвижимости.

- При невозврате денежных средств обращаться в суд.

- До передачи денег в долг поищите информацию о заемщике в официальных источниках. В частности, можно по фамилии онлайн проверить, есть ли у него непогашенные долги, по которым открыто исполнительное производство.

Зная особенности, при которых можно давать в деньги в долг, кредитор может не переживать за возврат денежных средств. Теперь останется только правильно составить документы, которые помогут избежать финансовых недоразумений как для кредитора, так и для должника.

Как давать в долг, чтобы его возвращали

Если у вас однажды попросят деньги в долг, вспомните эту статью. Серийный предприниматель Олег Таран рассказал, как сам не раз обжигался, одалживая деньги, и какие ценные уроки из этого вынес.

Эпизоды из жизни

Здравствуйте! Меня зовут Олег, и я давал деньги в долг.

15 лет тому назад

Мой родственник мне должен денег. Много денег. Уже много лет. Помню, как сейчас, рождение его второй дочери. Счастье. Хлопоты. Как бы само собой разумеющееся — деньги в долг. Потом ещё. Затем убедительная история о краже борсетки с деньгами фирмы: «Дай, иначе мне худо будет». Потом кредиты и невозможность платить даже проценты: «Прошу тебя, спаси от кредитной кабалы, а я отдам». Потом. Когда-нибудь. Может быть.

2 года тому назад

«Друг, у меня проблемы. Приставы арестовали всё, что есть. Полная блокировка жизни. Это тупик. Обращался везде, где только можно. Ничего. Это край, брат. Выручай. Ты же христианин, святой долг помогать друг другу. Конечно, я отдам. Невозврата быть не может. Ты же меня знаешь, моё слово — закон».

«Да, да, я помню. Я же сказал, что отдам. Да отдам я, отдам, только позже».

«Мне стыдно, но я рискнул твоими деньгами и прогорел. Не знаю, что делать. Всё ещё хуже, чем было. Но моё слово — закон, я же тебе говорил, повторяю ещё: закон».

«Я не знаю, когда отдам… Может, дашь ещё?»

1 год тому назад

«Эй, привет! У меня важный период в жизни. Появился шанс начать свой бизнес. Увидел нишу. Договорился с арендодателем. Поставщики уже ждут оплаты. Не хватает буквально нескольких сотен тысяч. Дай. Отдам через четыре месяца. Назови любой процент — это гарантия, что я не затяну. Я же на бизнес. Да хоть всё в залог бери. Спасибо, выручил!»

«Ты знаешь, что-то пошло не так. Не могу отдать в срок. Давай позже».

«Я был вне зоны доступа».

«Меня раздражает, когда ты звонишь…»

Почему такое происходит

Деньги взять просто. Как в кофейню сходить. Люди берут в долг, и 90% из них не знают, как будут возвращать, а оставшиеся 10% думают, что знают. Что у них в голове? Чем они руководствуются, какими принципами и какой моралью живут? С этого момента у них начинаются проблемы и новая «интересная» жизнь.

Деньги дать тяжело. Это тяжелее, чем отказать. Потому что ты знаешь, что ждёт человека, и, скорее всего, его потеряешь. Ты потеряешь партнёра, друга, родственника. На твоих глазах он превратится в ноль. Тебя ждёт натянутость в отношениях. Ложь. Тяжёлая правда. Но, зная это, мы всё равно даём в долг.

Почему мы это делаем? Может быть, потому что понимаем цену шанса? Шанса заработать, что-то изменить или измениться. Давая шанс человеку, мы даём шанс и себе стать лучше.

А если так, то мы давали, даём и будем давать шансы. Тогда вопрос в том, как это делать правильно, чтобы потом не было мучительно больно.

Как давать в долг, чтобы вернули

Сделайте всё возможное, чтобы должник выдал вам расписку, в которой собственноручно написал свои паспортные данные, сумму и условия долга, срок возврата. Расписка уместна всегда при небольших суммах долга, скажем, до 100 тысяч рублей.

Если дали в долг свыше 100 тысяч рублей, лучше расписки может быть только договор займа. И хорошо, если в нём предусматривается залог ценных вещей или имущества, например автомобиля. В случае невозврата должник будет обязан заключить с вами договор купли-продажи автомобиля на сумму долга.

Что делать, если долг не возвращают

1. Отправьте претензию

Если должник написал расписку или заключил договор займа, но денег не вернул, первым делом обязательно напишите и отправьте ему почтой претензию с требованием вернуть долг. В претензии предупредите его о перспективе судебных разбирательств, компенсации госпошлины и судебных расходов, индексации долга и уплаты процентов по ставке рефинансирования за весь период просрочки. Теперь у должника есть 30 дней для расчётов, в течение которых вероятность возврата повышается до 50%.

2. Напишите заявление о вынесении судебного приказа

Если предыдущий способ не помог, через 30 дней смело пишите заявление о вынесении судебного приказа. Дальше в ваших интересах будут действовать судебные приставы. Вероятность возврата повышается до 75%.

3. Подавайте иск

Если и это не помогло — да здравствует наш суд, самый гуманный суд в мире! В этом случае вероятность возврата повышается до 99%. Но стоит помнить: если у должника нет источников дохода и имущества, история может закончиться ничем или растянуться на неопределённый период.

4. Уступите долг профессионалам

По договору уступки прав требования ваш должник станет их должником, а вы получите свои денежки за вычетом вознаграждения.

Ну и, пожалуй, последние два варианта, если нет расписки или договора займа.

5. Сделайте так, чтобы должник сам искренне захотел отдать деньги

Это сложно. Не у всех получится и не со всеми сработает. Задача — донести до разума должника, что с невозвратным долгом не будет везения, удачи, а, следовательно, успеха. Чтобы повернуть фортуну к себе лицом, надо освободить себя от долга. С таким пониманием ситуации должник меняет мышление и предпринимает сверхусилия для освобождения себя от клинических неудач.

6. Простите

Это очень важно для человека, который дал деньги. Прощение означает новый этап в жизни давшего. Обрывается нить с должником, которая психологически тяжела. Она постоянно напоминает о долге, о человеке, который перестал для тебя существовать. Она изматывает и не даёт спокойно жить. Когда ты её обрываешь — обрываешь весь негатив, стираешь ластиком всю историю. У тебя снова чистый лист, и на него можно нанести новые яркие краски.

Это случаи из моей жизни. А сколько таких историй? Уверен, у вас тоже есть. Самое время поделиться.

Как правильно давать в долг?

«Давай в долг только те деньги, с которыми готов расстаться» — гласит народная мудрость. Высказывание циничное, но во многом справедливое. И все же нередко обстоятельства складываются таким образом, что мы даем в долг, в том числе — и большие суммы. Как при этом обезопасить себя и повысить вероятность того, что деньги вернут?

Не верьте на слово!

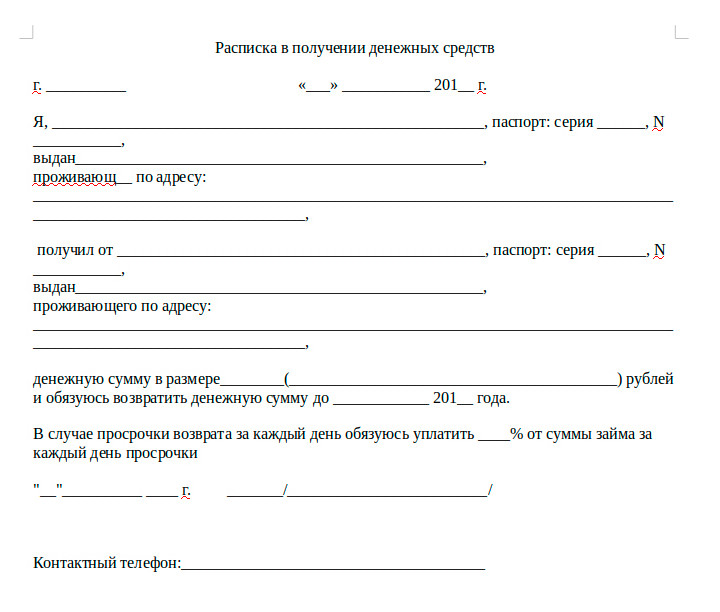

Если сумма составляет больше 1000 рублей, то необходимо при ее передаче составлять расписку в письменном виде. Если вы хотите, чтобы с течением времени начислялись проценты, это тоже требуется указать. Вообще очень важно, чтобы все было заполнено максимально подробно и корректно. Обязательно пропишите все условия передачи и возврата денег. Обратите внимание, что сумма должна быть указана цифрами и прописью.

В принципе, расписка может быть составлена в произвольной форме, но ниже мы приводим один из вариантов, который можно использовать.

Важно! По законодательству, процент не может быть больше той суммы, которая дается в долг. Если вы хотите обойти это ограничение, то не указывайте в расписке проценты, а укажите итоговую сумму, которую возвращает должник. В этом случае она может превосходить изначальную в два и более раза. В противном случае должник может обратиться в суд и потребовать, чтобы проценты были уменьшены, так как они не соответствуют требованиям закона, в частности — ст. 133 ГК РФ.

Как узнать свою задолженность перед выездом за границу?

Это интересно! Если вы давали деньги в долг с процентами, то должны указать эти проценты как доход при подаче налоговой декларации.

Как и когда обращаться в суд?

Если долг вам не вернули, по закону вы можете обратиться в суд на следующий день после наступления просрочки.

Важно! Если срок возврата долга в расписке не указан, то согласно ст. 810 ГК РФ считается, что вернуть деньги должник должен в течение 30 дней. Чтобы иметь подтверждение для суда в том, что это не было соблюдено, отправьте заказное письмо в адрес должника с требованием вернуть долг.

Если дали в долг без расписки

Зачастую мы верим людям и отдаем даже большие суммы без расписки. Если в этом случае мы оказываемся обманутыми, можно ли восстановить справедливость?

Способы есть, но они не дают стопроцентной гарантии, что получится.

Действуйте следующим образом:

1. Для начала постарайтесь поговорить с должником и решить вопрос миром. Предложите ему возвращать долг частями или в более продолжительный срок. Это нужно не только для того, чтобы урегулировать вопрос до суда, но и для того, чтобы получить доказательства дачи денег в долг. Постарайтесь вести беседу в письменном виде или записать разговор на диктофон. Так вы получите доказательства.

Если удастся договорить о рассрочке, оформляйте эту договоренность в письменном виде — этот документ уже будет аналогичен расписке.

2. Получив доказательства, вы можете обратиться в суд. Но необходимо будет придать переписке юридическую силу — по этому вопросу вам потребуется проконсультироваться с юристом, который подскажет, как нужно действовать.

3. Если не удалось получить доказательства, вы можете обратиться в полицию и заявить о мошенничестве (злоупотреблении доверия или хищении путем обмана). Сотрудник полиции должен будет поговорить с тем, кто брал у вас в долг, возможно, это возымеет свою силу, и задолжавший все же начнет возвращать деньги. В возбуждении уголовного дела откажут, но у вас будет копия протокола, в которой, вероятно, окажется признание суммы долга (если должник признается).

Часто займодавцы, не получая свои деньги назад, опускают руки, поскольку считают, что нет доказательств передачи средств, да и самого факта займа, рассчитывая только на добросовестность заемщика. Однако, денежные переводы, онлайн платежи, доказательства свидетелей (третьих лиц), присутствовавших при разговоре или передаче денег, переписка в социальных сетях или посредством смс-сообщений и мессенджеров, объяснения круга знакомых заемщика, которые могли также оказаться в аналогичной ситуации, — все это, и по отдельности, и в совокупности являются доказательствами, а значит долги необходимо взыскивать, обращаясь с иском в суд. Да, сроки рассмотрения иска не маленький, и составят примерно период 9-12 месяцев. Однако через этот период, посредством Службы судебных приставов, сумму займа возможно получить назад, или не получить ничего, не предпринимая никаких действий.

Как правильно давать деньги в долг под расписку?

К всеобщему сожалению, в жизни случаются ситуации, когда катастрофически не хватает личных денежных средств, ну а обременять себя банковскими кредитами нет желания или же возможности. Поэтому, практически каждому будет проще обратиться за помощью к друзьям и знакомым, которые смогут оказать необходимую финансовую поддержку. Однако в данной ситуации формируется совершенно актуальный вопрос: как одолжить деньги, чтобы потом вернуть их на законных основаниях? Ниже, мы предлагаем вам ознакомиться со схемой оформления расписки, а также с тонкостями, знать о которых необходимо перед предоставлением средств в долг. Итак, давайте разберемся, как правильно давать деньги в долг и получать их обратно.

К всеобщему сожалению, в жизни случаются ситуации, когда катастрофически не хватает личных денежных средств, ну а обременять себя банковскими кредитами нет желания или же возможности. Поэтому, практически каждому будет проще обратиться за помощью к друзьям и знакомым, которые смогут оказать необходимую финансовую поддержку. Однако в данной ситуации формируется совершенно актуальный вопрос: как одолжить деньги, чтобы потом вернуть их на законных основаниях? Ниже, мы предлагаем вам ознакомиться со схемой оформления расписки, а также с тонкостями, знать о которых необходимо перед предоставлением средств в долг. Итак, давайте разберемся, как правильно давать деньги в долг и получать их обратно.

Особенности составления расписки

В том случае, если сумма займа составляет более тысячи рублей, то в соответствии с законодательной базой обязательно потребуется оформление расписки в письменной форме. В момент оформления расписки дополнительно рекомендуется прописать все условия займа и особенности возврата денежных средств. Только таким образом можно будет решить любой спорный вопрос, который может возникнуть между сторонами – займодавцем и должником.

Для того чтобы востребовать возврат задолженности в полном объеме, необходимо с полной ответственностью подойти к оформлению расписки. В случае, если в документе будут указаны некорректные сведения или условия, то деньги могут быть не возмещены. Например, в расписке очень важно указывать сумму заимствования не только в цифрах, но и письменно. Кроме этого, необходимо указать точную дату возврата средств, прописать паспортные данные заемщика, а также его фактическое место проживания. Также, можно указать способ, которым будет предпочтительней получить свои средства обратно – наличными или же безналичным расчетом.

Проценты за пользование средствами

Немаловажным является то, что частное лицо имеет полное право предоставить средства в долг под определенный процент точно так же, как это делают банковские и кредитные учреждения (в соответствии со статьей 809 ГК). Более того, любой выданный займ, который выше 375 000 рублей по умолчанию может предоставляться под 10% годовых, но только в том случае, если кредитор не прописал в расписке иные условия.

Очень важно понимать, что если должник принял решение досрочно вернуть денежные средства в полном объеме, то оплатить проценты он вправе частично. Например, если деньги в долг предоставлены на год под 10%, а заемщик вернул средства спустя полгода, то в данном случае он вправе заплатить только 5% переплаты. Это станет справедливой платой, как для заемщика, так и для займодавца.

Штрафные санкции за несвоевременное погашение долга

Кроме процентов займодавец может начислять и штрафные санкции за несвоевременную выплату долга, но только при условии, если подобное требование прописано в расписке. Как правило, это станет немаловажным стимулом для заемщика своевременно погасить задолженность и проценты.

Размер штрафных санкций может быть фиксированным. К примеру, в документе прописывается, что в случае невыплаты должником суммы задолженности в установленные сроки и в полном объеме, он будет обязан погасить штрафные санкции. Или можно сформировать условия совершенно иным образом: после наступления периода погашения задолженности процент за пользование средствами будет увеличен вдвое. Также, можно дополнить, что плата за использование заемных средств с установленной даты составит один процент за каждый день.

Обращение в суд в случае невозврата долга

В соответствии с действующим законодательством, займодавец имеет полное право обратиться в суд непосредственно на следующий день после наступления просрочки, и при этом лично не уведомляя о данном намерении заемщика.

В соответствии с действующим законодательством, займодавец имеет полное право обратиться в суд непосредственно на следующий день после наступления просрочки, и при этом лично не уведомляя о данном намерении заемщика.

В том случае, если период погашения задолженности не был прописан в документе, то согласно статье 810 ГК РФ денежные средства займодавцу необходимо вернуть в течение 30 дней после первоначального требования. Для того, чтобы доказать суду, что требование все же было направлено, рекомендуется отправить заказное письмо непосредственно в адрес должника.

Отметим, что заявление в суд можно отправить двумя способами: письмом или же лично предоставить в канцелярию суда. Данный документ оформляется в трех экземплярах, один из которых займодавец должен оставить себе, второй передается в суд, а третий передается должнику. Более того, каждый из экземпляров обязательно должен иметь копию расписки. Оригинал расписки следует оставить для ее предоставления в суде. Еще один дополнительный, но немаловажный документ, который потребуется предоставить – квитанция, подтверждающая оплату госпошлиной.

Если займодавец дает в долг сумму, размером более 150 000 рублей, то кроме расписки дополнительно потребуется оформить договор займа. Впрочем, порог в 150 000 тысяч не регламентирован на законодательном уровне, данный показатель был взять исходя их анализа судебной практики.

Несколько советов и рекомендаций

- Денежные средства необходимо давать в долг только при условии оформления расписки, а в некоторых ситуациях прибегнуть к заключению договора займа.

- Непосредственно на территории РФ займы от частных лиц выдаются исключительно в национальной валюте.

- При условии заключения договора займа на крупные суммы, необходимо требовать имущественное обеспечение, залог или поручителей.

- Обязательно необходимо максимально точно прописать сроки возврата задолженности.

Мы рассмотрели основные рекомендации и требования к составлению расписки и договора займа (в случае выдачи крупной суммы). Теперь же, главная задача кредитора – со всей ответственностью подойти к данному вопросу, оценить и проанализировать все детали и нюансы ситуации. Только таким образом можно обезопасить и себя, и должника от возникновения непредвиденных или форс-мажорных обстоятельств.