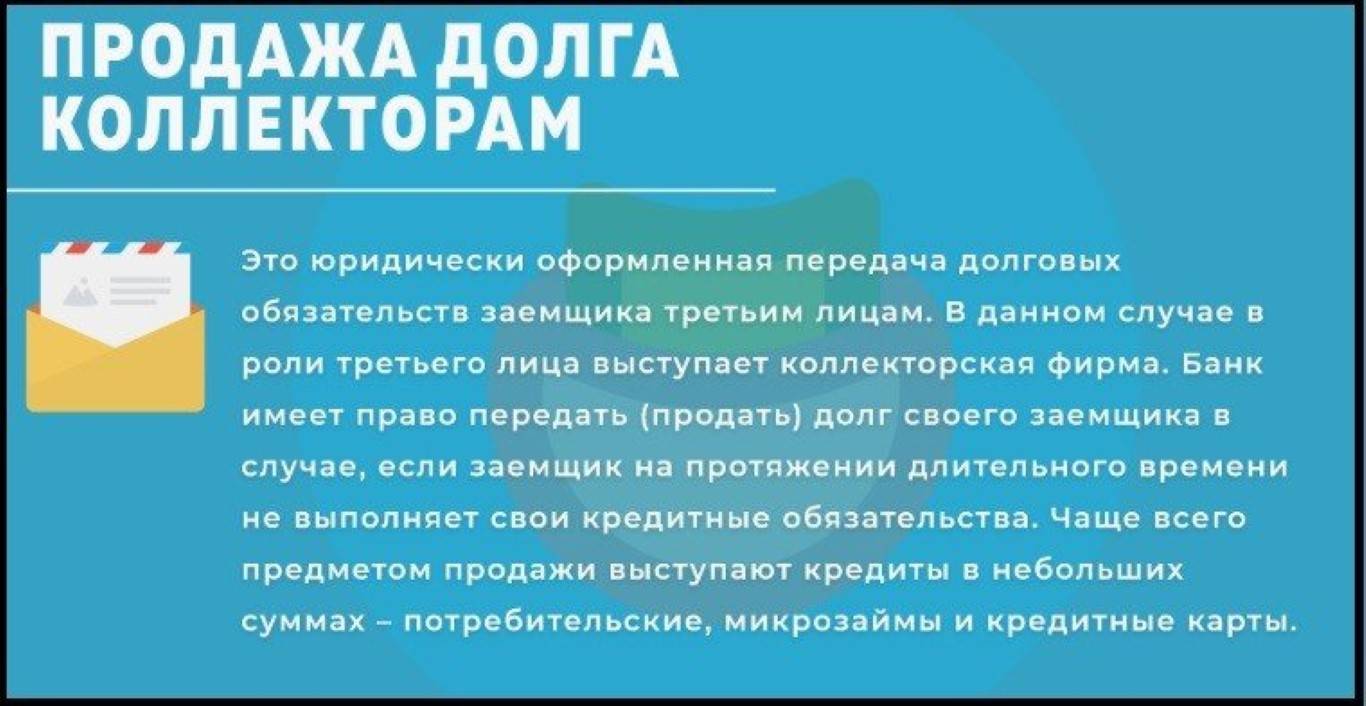

Закон о продаже долгов коллекторам

Законна ли продажа долга физического лица коллекторам?

Для получения недостающих денежных средств существует два варианта – оформить займ в кредитной организации или ломбарде либо обратиться за помощью к знакомым. При наступлении форс-мажорных обстоятельств, не позволяющих справиться с обязательством в срок, высока вероятность не понаслышке узнать, кто такие коллекторы и какие они применяют методы для возврата задолженности.

Законна ли продажа долга коллекторам в 2019 году?

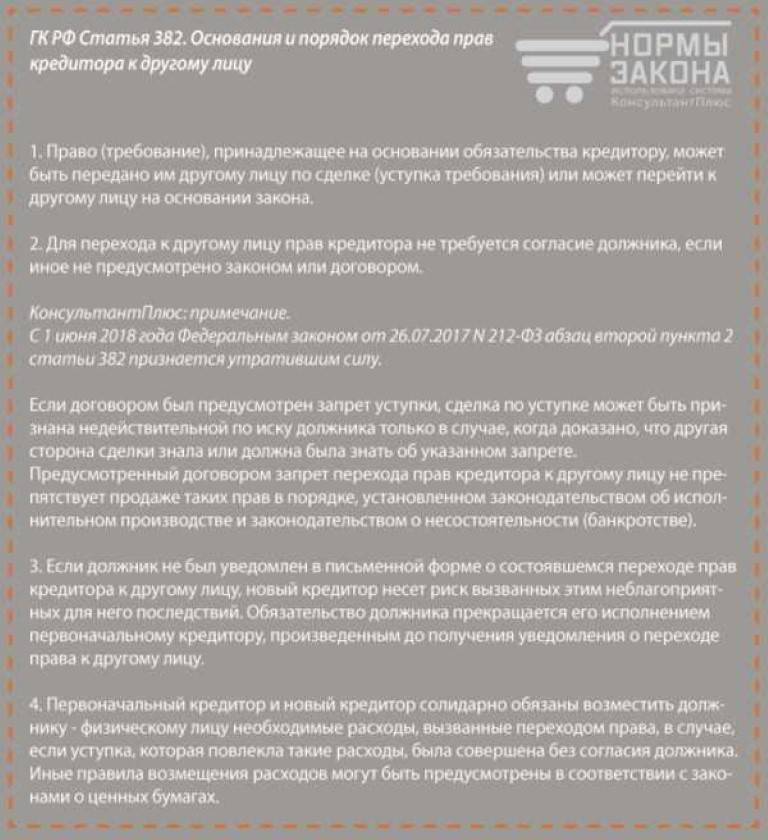

Статья 382 ГК РФ предусматривает возможность продажи долга другому лицу. Работа коллекторов с должниками строится на основании кредитного договора или расписки при соблюдении следующих условий:

- значительный размер долга;

- заёмщик в принципе платёжеспособен;

- займ обеспечен залогом;

- агентству предоставлена скидка от 50%.

Продажа долга возможна только в том случае, если договор или расписка содержат такой пункт – передача права требования. Во всех остальных случаях кредитор имеет право нанять коллекторов для взыскания. Однако в этом случае им придётся действовать от имени банка за комиссионное вознаграждение.

Продажа долга

В пользу продажи проблемной задолженности говорят следующие преимущества процедуры:

- частичное покрытие убытков сразу вместо растягивающегося на годы процесса погашения;

- за долг платёжеспособного заёмщика с высоким социальным статусом по исполнительному листу можно выручить до 90% от общей суммы;

- нет необходимости привлекать к работе штатных сотрудников, оплачивая им работу по взысканию;

- снижение процента невозврата долга, что является важным показателем при оценке кредитного учреждения Центробанком.

Однако и здесь есть свои «подводные камни». Так, если у должника отсутствует стабильный источник дохода, а по займу нет обеспечения, то переуступка по этому кредиту позволит выручить не больше 3-5%.

Физического лица

В отношении рядового гражданина коллекторы приобретают следующие задолженности:

- по кредитным контрактам;

- по договору подряда;

- по контрактам на поставку;

- по договорам займа.

Продаже не подлежат долги по алиментным обязательствам, компенсации морального ущерба, возмещению расходов на лечение.

Юридического лица

Долги юридических лиц более привлекательны для коллекторов, поскольку они, как правило, подкреплены имущественными активами организации, а значит, шансы на благоприятный исход дела велики. Сама процедура проходит по стандартному алгоритму:

- анализ должника с позиции его платёжеспособности;

- согласование условий и подписание контракта;

- агентство перечисляет оговорённую сумму и получает оригиналы документов по задолженности.

В некоторых случаях договор цессии заключается между тремя сторонами: кредитором, дебитором и коллектором. При этом должник подтверждает своё согласие на передачу долга другому лицу и берёт обязательство по выплате перед ним.

Банками

Банки, как правило, рассматривают продажу долга как самый крайний вариант погашения убытков. До этого к должнику применяются следующие меры:

- работа отделов по взысканию;

- предложения по реструктуризации;

- судебное решение вопроса;

- совместная работа с судебным приставом.

Только в случае безнадёжности ситуации, когда у заёмщика нет работы и имущества, крупные банки идут на заключение договора цессии, стараясь погасить тело кредита без учёта начисленных к данному моменту пеней, штрафов и неустоек.

По расписке

По стандартной расписке, в которой заёмщик указывает сам факт получения денежных средств и срок возврата, продать долг не получится. Больше шансов на успех умеют договора займа со следующими параметрами:

- существенная сумма долга;

- стоимость права составляет меньше 50% от возможного взыскания;

- наличие у должника стабильных источников дохода;

- обеспечение залогом или поручительством.

Кредитор обязан уведомить должника о переуступке прав в письменной форме, а такое право должно быть изначально оговорено условиями займа.

Разрешение вопроса в судебном порядке

Большинство проблемных задолженностей продаются коллекторам до передачи дела в суд, что избавляет кредитную организацию от бумажной волокиты, дополнительных денежных и временных трат. Но в некоторых случаях долг может быть переуступлен новому взыскателю и после получения исполнительного листа судебным приставом.

Продажа до суда

Нормы гражданского права позволяют кредитору уступить свои права по взысканию на любом этапе решения вопроса с проблемной задолженностью. Для этого ему необходимо:

- подыскать подходящую организацию, специализирующуюся на взыскании долгов;

- предоставить им все документы по проблемному кредиту;

- обсудить условия и заключить договор цессии;

- получить сумму по договору для покрытия части убытков;

- уведомить должника о переходе права требования к другому лицу.

Продажа после суда

Долги с исполнительными листами имеют больше шансов на успех, поэтому высоко оцениваются коллекторскими агентствами. Алгоритм этой процедуры следующий:

- Кредитор получает исполнительный лист и передаёт его судебным приставам.

- Судебный пристав открывает исполнительное производство.

- Кредитор заключает с коллекторскими агентством договор цессии.

- Коллектор обращается в суд о процессуальном правопреемстве и в случае положительного решения уведомляет ФССП о смене правопреемника.

При этом коллекторы могут только уведомлять должника о размере задолженности и заниматься розыском средств для его погашения (неофициальные доходы, имущество и пр.), действуя в рамках Федерального закона от 03.07.2016 №230-ФЗ «»О защите прав и законных интересов физических лиц при осуществлении деятельности по возврату просроченной задолженности и о внесении изменений в Федеральный закон «О микрофинансовой деятельности и микрофинансовых организациях»». Обнаружив активы, они уведомляют пристава, а тот уже принимает меры по взысканию, накладывая арест или занимаясь реализацией.

Только судебные приставы наделены правом арестовывать имущество должника, ограничивать выезд за пределы РФ, входить в помещение. Коллекторы такими полномочиями не обладают.

Как бороться?

На практике коллекторы часто необоснованно завышают сумму к взысканию, самостоятельно занимаясь начислением пеней, неустойки и других штрафных санкций. Однако это незаконно, поскольку они могут предъявлять к возврату только ту сумму, которая указана в договоре цессии с банком. Поэтому без предъявления копии этого документа, заверенной печатью агентства, должник может отказаться вести дальнейший разговор с новым кредитором, сославшись на статью 385 ГК РФ.

Как извещает банк?

В случае заключения договора цессии кредитор обязан уведомить должника, указав в документе необходимые реквизиты старого кредитного договора, общей суммы долга и заключённого контракта с коллекторским агентством. На практике уведомлением проблемных заёмщиков занимаются сами взыскатели, отправляя соответствующую корреспонденцию заказным письмом.

Отсутствие письменного уведомления при предъявлении договора цессии или его заверенной копии не является основанием для жалобы. Тогда как отказ продемонстрировать контракт по переуступке права требования становится поводом для отказа взаимодействовать и составления жалобы на незаконное вымогательство.

Таким образом, продажа долговых обязательств физического лица коллекторским агентствам закона при соблюдении законодательных норм: уведомление должника, заключение договора цессии, оформление правопреемства в суде (при необходимости). При этом полномочия нового кредитора ограничиваются нормами коллекторской деятельности по частоте и форме напоминания и суммой долга, оговорённой в цессионном соглашении.

Законна ли продажа долга коллектам

Верижникова Марина Геннадьевна

Если заемщик не возвращает заемные средства в установленные сроки, то первоначально банк пользуется своими силами, чтобы взыскать долг. Для этого начинают работу представители отдела по взысканию задолженности. Но если им не удается возвратить средства, то банк может продать долг коллекторам.

Это является выгодным решением, так как учреждение возвращает большую часть денег, а также перестает взаимодействовать с неплательщиком. Но имеются некоторые ситуации, при которых банк по закону не сможет продать долг коллекторской организации.

Отсутствие соответствующей информации в договоре

Банк может продать долг любого заемщика при отсутствии платежей исключительно в ситуации, если это предусмотрено положениями кредитного договора. Поэтому перед подписанием данного соглашения любой человек должен изучить все его пункты.

Верховный суд часто принимает сторону заемщиков, которые оспаривают продажу долга, так как информация о такой возможности отсутствует в кредитном договоре.

В качестве примера можно привести следующую ситуацию:

- женщина получила в банке кредитную карточку на 30 тыс. руб., по которой предлагалась процентная ставка в размере 25% годовых;

- она воспользовалась кредиткой, но за счет задержки зарплаты не смогла вернуть полученные средства в установленный срок;

- в результате долг был продан коллекторам;

- о данной процедуре сотрудники банка не сообщили должнику;

- коллекторское агентство обратилось в суд для принудительного взыскания денег с женщины;

- ее долг на этот момент времени превышал 60 тыс. руб.;

- две судебные инстанции удовлетворили требования истца, так как женщина фактически не выполнила обязательства по кредитному договору;

- суд признал, что разрешение должника на переуступку долга не требовалось, а также в договоре отсутствует информация о запрете продажи долга;

- но женщина обратилась с жалобой в Верховный суд, который подтвердил, что возможность продажи долга должна согласовываться с клиентом, а также предусматриваться в кредитном соглашении;

- судья ссылался на п. 51 Постановления Пленума №17, по которому суд должен ориентироваться на защиту прав именно потребителя, а не кредитных организаций;

- по закону банки могут продавать долги только с разрешения должника и наличия соответствующей информации в кредитном договоре.

Что делать при продаже долга коллекторам? Смотрите видео:

Именно за счет такого дела теперь банки тщательно анализируют содержание своих кредитных договоров. Если планируется продажа долга коллекторам, то важно, чтобы в соглашении имелась соответствующая информацию, позволяющая кредитору выполнять переуступку долга.

Нужно тщательно изучать договор

Вышеуказанное решение Верховного суда вызвало многочисленные недовольства у представителей банковской сферы. Теперь банки более тщательно подходят к процессу составления соглашений при оформлении кредита.

Практически в каждом новом контракте содержится информация о том, что банк может без разрешения должника продать долг. Для банков внести изменения в кредитный договор довольно легко.

Но если используются неясные или неточные формулировки, то они будут трактоваться судом исключительно в пользу заемщика.

Продажа долга коллекторам законна. Фото netudeneg.ru

Продажа долга коллекторам законна. Фото netudeneg.ru

За что Яндекс будет платить деньги? Узнаете здесь.

Поэтому ему придется иметь дело с коллекторами, которые становятся его кредиторами. Эти лица могут пользоваться только некоторыми законными мерами воздействия, чтобы взыскать денежные средства.

Особенности судебных разбирательств

Статистика показывает, что около 60% граждан, которые оформляют кредиты в разных банках, не могут справляться с серьезной кредитной нагрузкой, поэтому испытывают серьезные сложности в процессе погашения кредита.

Взысканием средств приходится заниматься не только крупным банкам, но и многочисленным МФО. Так как банки просто не справляются с таким количеством должников, то они вынуждены обращаться в коллекторские агентства, приобретающие долги по сниженной стоимости.

Законно и продавать долг коллекторам? Ответ в видео:

На практике коллекторы, суды и даже МФО все чаще начинают обращаться в суд для принудительного взыскания денег. Например, в 2018 году судами было удовлетворено около 43% таких исков. Такая ситуация приводит к тому, что банки отказываются выдавать своим клиентам крупные суммы средств.

Поэтому люди более спокойно относятся к просрочкам по кредитам. Это вынуждает коллекторов и других кредиторов взыскивать свои деньги через суд.

На рассмотрение Госдуме был передан проект, на основании которого планируется применение запрета о передачи долга по ЖКХ коллекторам.

Этот закон поддерживается Яровой, причем если он будет принят, то долги по коммунальным услугам будут взыскиваться только УК, ТСЖ или жилищными кооперативами, а также непосредственными ресурсоснабжающими учреждениями.

Правила продажи долга. Фото stins-kredit.ru

Правила продажи долга. Фото stins-kredit.ru

Банк не сможет продать долг коллекторам, если соответствующая информация отсутствует в непосредственном кредитном договоре. Продажа долга может быть оспорена в суде при нарушении прав потребителей.

Как потерять все деньги с карты? Подробнее тут.

Ограничения, связанные с деятельностью коллекторов, приводят к увеличению судебных разбирательств, на основании которых кредиторы пытаются принудительно вернуть долг с неплательщиков.

Коллекторам запретили требовать долги за услуги ЖКХ. Можно не платить?

С 26 июля коллекторы больше не могут принимать меры к владельцам жилья, чтобы те погасили задолженность за коммунальные услуги. Теперь таким людям нельзя звонить, слать требования о погашении и делать другие неприятные для них вещи, которые становятся инфоповодами для СМИ. Но запрет касается только коллекторов и только долгов за услуги ЖКХ. Это не значит, что коллекторам запретили работать со всеми должниками и что коммуналку теперь можно законно не оплачивать.

Долги за услуги ЖКХ будут, как и раньше, взыскивать через суд в упрощенном порядке и с помощью судебных приставов. А если не платить — отключат газ.

Кого это касается?

Это касается всех владельцев жилья, которые пользуются коммунальными услугами и не всегда платят вовремя. Так может быть у пожилых людей с небольшой пенсией: они не могут заплатить за газ или отопление, если пришлось потратиться на лекарства. Еще так бывает у семей с детьми, если маме задерживают алименты, папе не платят зарплату или кто-то теряет работу и нет денег платить за услуги ЖКХ. Задержка с выплатами может случиться у кого угодно.

Сначала долгом могла заниматься управляющая компания, водоканал или энергосбыт, а потом его передавали коллекторам.

Кто такие коллекторы?

Коллекторы — это сотрудники организаций, которые профессионально занимаются взысканием долгов. Кредитор уступает им долг, а они добиваются, чтобы эта сумма была погашена. Такие организации могут заниматься взысканием долгов, только если находятся в реестре Федеральной службы судебных приставов.

Например, заемщик взял в долг 100 тысяч рублей и год не платит. Тогда микрофинансовая организация может привлечь коллекторов, чтобы взысканием долга занимались они, а МФО будет заниматься своим бизнесом: выдавать новые займы.

Или собственники квартиры накопили долг за коммунальные услуги, а управляющая компания ничего не может сделать. Тогда она могла передать долг коллекторам, а те уже сами общались с жильцами, чтобы добиться выплат.

Коллекторы работают не бесплатно: когда им уступают долг, они берут какой-то процент или фиксированную сумму. Фактически МФО или управляющая компания получают меньше, чем если бы взыскали долг сами.

В чем была проблема с коллекторами и коммуналкой?

Коллекторы могли взыскивать разные долги — в том числе кредиты, займы и задолженность по оплате коммунальных услуг. Для взыскания они используют свои методы с учетом ограничений по закону: звонят, приходят, общаются с родственниками, присылают письма. Иногда они применяют запрещенные приемы: угрожают, унижают, распространяют персональные данные должника или звонят по ночам, хотя так делать нельзя.

Общение с коллекторами никому не нравится: это неприятно, особенно когда нет возможности выплатить долг или страдает репутация. Но долги по кредитам и займам заемщик чаще всего допускает осознанно и по своей вине: покупает что-то ненужное, берет больше денег, чем может отдать, или не обращает внимания на проценты и штрафы. Тогда общение с коллекторами придется терпеть: они имеют право принимать меры по взысканию, даже если это не устраивает должника.

С долгами за коммуналку другая ситуация. Обычно они возникают из-за того, что выросли тарифы, пенсионеру нечем платить или у семьи сложное финансовое положение. На тарифы и нормативы повлиять нельзя, а у некоторых жильцов на коммунальные услуги уходит половина дохода: при пенсии или пособии в 10 тысяч рублей пять тысяч нужно отдать за квартиру.

Но даже в таких ситуациях к людям приходили коллекторы: управляющие компании и поставщики ресурсов передавали им долги для взыскания. У людей и так проблемы, а вместо поиска возможностей для оплаты приходилось общаться с крепкими парнями, менять номер телефона или оправдываться перед родственниками. Больше всего страдали социально незащищенные жильцы. Тем, кто не платил из-за маргинального образа жизни, коллекторы ее не испортят.

Государство решило помочь тем, кто задолжал за коммунальные услуги, и избавить их от общения со строгими взыскателями долгов.

Коллекторы больше не могут заниматься долгами за услуги ЖКХ

Управляющим компаниям и поставщикам воды, газа и тепла официально запретили передавать долги коллекторам. Если водоканал не может добиться оплаты счетов за воду, коллекторам этот долг все равно не передадут.

А если кто-то попытается уступить такую задолженность профессиональным взыскателям и даже заключит с ними договор, его признают ничтожным. Любой звонок от коллекторов, личная встреча или другие мероприятия, которые раньше считались законными, теперь автоматически превратились в незаконные.

Бабушке не придется пить корвалол после очередного грозного письма по поводу долга, а главе семьи не нужно будет оправдываться перед родственниками за странные звонки. Но это не значит, что долг можно не погашать или что нет рычагов влияния на тех, кто не платит за газ и воду.

Долги можно взыскивать через суд и с помощью приставов

Вместо коллекторов взысканием долгов займутся те, кто оказывает жильцам услуги или поставляет ресурсы: сам водоканал, энергосбыт или управляющая компания. Они не могут передать долг коллекторам, но имеют право принимать меры самостоятельно.

Вот что можно сделать при долгах за коммуналку — даже без коллекторов.

Получить судебный приказ. Это документ, который имеет силу исполнительного листа, а выдается без судебного заседания, вызова сторон и пояснений от должника. Водоканал обращается в суд с документами и расчетом долга и через несколько дней получает судебный приказ. Дальше — дело техники: его можно отнести в банк и списать долг за свет и воду. Даже у пенсионера. Без звонков, личных визитов и общения с коллекторами. Придет на карту пенсия или зарплата — часть спишут в счет оплаты коммунальных услуг.

Обратиться к приставам. Приставы — это не коллекторы, они не будут звонить по вечерам и присылать много писем с напоминаниями о долге. Зато они могут ограничить выезд за границу, списать деньги со счета в банке или прислать исполнительный лист на работу. В счет долга за газ пристав может арестовать автомобиль или забрать стиральную машину. Коллекторам о таких полномочиях даже не мечталось. А кроме суммы долга собственникам квартир придется заплатить еще и исполнительский сбор.

Отключить свет и воду. Поставщики ресурсов имеют право ограничить доступ должника к коммунальным услугам. В квартире не будет газа, света и воды, а на канализацию поставят заглушку.

Ограничение на передачу долгов коллекторам не означает, что можно не оплачивать коммунальные услуги. Задолженность никуда не денется, даже если продать квартиру.

Каждый собственник отвечает только за свои долги

В жилищном кодексе появилась еще одна важная поправка: каждый владелец квартиры отвечает только за свои долги. А то раньше задолжать мог один собственник, а воду перекрывали по всему стояку. Или управляющая компания не убирала весь подъезд, потому что три квартиры не платили за содержание общего имущества.

Запрет касается только долгов за коммуналку

Новый закон не запрещал деятельность коллекторов. Если они есть в реестре ФССП и законно работают, к ним могут обращаться банки, МФО и даже физические лица, если кто-то задолжал им больше 50 тысяч рублей. То есть коммунальные долги коллекторам не передадут, а долги по займам — запросто. При условии, что соблюдаются требования закона, который защищает должников от назойливых звонков, визитов без предупреждения и физического давления.

Что делать, если коллекторы все равно требуют погасить долги за квартиру?

Такие требования незаконны. Взысканием долгов могут заниматься только сами управляющие компании и поставщики ресурсов. Они могут передавать задолженность только друг другу — например если меняется УК. Обращаться в суд и к приставам — пожалуйста, к коллекторам — нет.

Если коллекторы все равно достают, нужно жаловаться. За одно нарушение организацию могут исключить из реестра, и тогда она вообще не сможет работать — даже по займам.

Вот кто защитит собственников от коллекторов при долгах за коммуналку:

Передача коллекторам долга и последствия для должника

Кредитор в конечном итоге приходит к одному из двух логичных вариантов — начало взыскания задолженности путём вынесения судебного решения или передачи коллекторам долга. Первый вариант зачастую более выгоден, но требует большего внимания и времени, поэтому многие кредиторы просто продают свои долги, не желая продолжать дальнейшую работу.

Передача долга коллекторам. Законность процедуры

Любой кредитор имеет законное право на продажу имеющейся у него задолженности. Однако, для этого необходимо соблюдение некоторых моментов:

- Наличие в договоре пункта о возможности передачи долга третьему лицу без получения отдельного согласия должника;

- Наличие письменного согласия должника на передачу долга (в случае отсутствия в договоре условия о такой передаче);

- Уведомление должника о заключении договора цессии.

Большая часть договоров займа и кредитных договоров содержат условия о возможности продажи и иной передачи долга третьим лицам.

Должник должен понимать, что, в соответствии с законодательством, адресом его фактического проживания будет считаться адрес его регистрации по месту жительства, постоянного или временного. То есть, если фактически он проживает по иному адресу, но при этом он не уведомлял об этом кредитора, направления почты по адресу, известному кредитору, будет достаточно. Должник должен сам следить за своей корреспонденцией.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов с долгами, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему – обращайтесь в форму онлайн-консультанта справа или звоните по телефонам +7 (499) 450-27-46 . Это быстро и бесплатно !

Таким образом, передача долга коллекторам без уведомления должника будет незаконной. Однако, продажа долга не единственный вариант. Существует также вероятность привлечения коллекторского агентства в качестве посредника при взыскании долга.

Последствия передачи долга коллекторам

Как правило, современные кредитные договора сразу содержат условия о согласии должника на передачу долга, поэтому ситуации, когда банк передал долг коллекторам без согласия, практически не встречаются на практике.

Последствия продажи долга:

- Замена кредитора. После продажи все права и обязанности кредитора ложатся на новое лицо;

- Передача новому кредитору персональных данных должника;

- Все условия договора сохраняют свою силу и не могут быть изменены новым кредитором в одностороннем порядке.

Участие посредников при взыскании задолженности по кредиту

Очень часто банки и иные организации используют коллекторские агентства в качестве посредников по взысканию задолженности. В таком случае долг фактически не передаётся третьему лицу, то есть цессия не заключается. Заключается договор на оказание услуг, в соответствии с которым и действует коллекторское агентство, представляя интересы займодавца.

Как правило, агентству поручается ряд действий, к которым относится:

- налаживание контакта с должником посредством телефона, почта и личных встреч;

- подготовка и вручение претензии;

- иные способы воздействия на должника и ведение переговоров.

Заключение агентского договора с коллекторской организацией выгодно кредитору ещё и потому, что банк не будет нести никакой ответственности за любые противоправные действия коллекторов. По сути, коллекторская организация связана с кредитором лишь гражданско-правовыми отношениями, поэтому за свои действия будет отвечать самостоятельно.

Действия должника после смены кредитора и было ли уведомление об этом

Дальнейшие действия должника зависят от некоторых факторов, в том числе от того, является ли коллекторское агентство посредником, либо приобрело долг по цессии и уведомлялся ли должник о передаче права требования?

Если банк передал долг коллекторам без уведомления должника, то есть фактическая возможность затянуть процесс, если это необходимо. В некоторых случаях это позволяет выиграть время, чтобы в последствии расплатиться с долгами. Затягивание процесса происходит путём обжалования договора цессии в судебном порядке.

Так, если коллекторское агентство начинает с должником по кредиту работу по взысканию задолженности, при этом утверждая, что является новым кредитором, последующее обжалование возможно. После этого, скорее всего, должник будет надлежащим образом уведомлен, поэтому надеяться, что после попытки такого обжалования действия коллекторов прекратятся, не стоит. Это лишь способ потянуть время.

Должник должен понимать, что после передачи долга все его действия, направленные на затягивание времени, носят лишь временный характер. В любом случае, долг никуда не исчезает, обязанность по его оплате остаётся.

Действия должника после передачи банком долга коллекторам:

- Выяснить, на каком основании действуют коллекторы, являются ли лишь представителем или дол был передан по договору цессии;

- Узнать объём требований коллекторов;

- Обратиться к первоначальному кредитору для выяснения, действительно ли передавался долг;

- Обозначить коллекторам, что отказываетесь производить какие-либо переговоры, что единственный вариант решения конфликта — обращение в суд.

В действительности же мало кто и коллекторов реально переходит рамки закона.

Заключение

Процесс передачи долга — явление для современного общества обыденное и уже всем привычное. По большому счёту, положение должника существенно не меняется, так как со сменой кредитора объём взаимных прав и обязанностей займодавца и заёмщика не меняется.

В большинстве случаев при передаче долга у должника возникает лишний простор для манёвра, лишняя возможность потянуть время, поэтому при желании можно найти плюсы даже в такой ситуации.

Как быть, если долг продали коллекторам, смотрите в этом видео: