Как закрыть ипотеку досрочно

5 ключевых ошибок при досрочном погашении кредита и ипотеки

Досрочное погашение — это изменение остатка вашего долга по кредиту перед банком. Оно достигается путем возврата части кредита сверх ежемесячного платежа. В общем случае правильно досрочно погашать кредит, т.к. это уменьшает переплату и помогает закрыть кредит с минимальными финансовыми потерями. Но очень часто люди совершают досрочное погашение не правильно, что приводит к повышенной переплате банку.

Рассмотрим ключевые ошибки при досрочном погашении

Ошибка первая — не заморачиваться досрочным погашением

Многие люди думают, что лучше держать деньги при себе и исправно платить кредит. Это с одной стороны правильно, а с другой стороны вы просто больше отдаете банку денег.

Рассмотрим пример

- Сумма кредита 1 млн. рублей под 12% на 24 месяца с датой первого платежа 9 сентября 2018 года

- Вы имеете лишние деньги в размере 200 тыс. рублей, они у вас будут 31 января 2019 года

Для ответа проще всего воспользоваться специальным калькулятором, который покажет вот такую картинку

Слева изображен кредит с досрочным погашением, справа — без досрочного. Из диаграммы видно, что вы заплатите проценты банку больше на 19470 в итоге, если не будете досрочно погашать. Сумму 1 млн. рублей вы заплатите все равно, даже без досрочного погашения. А вот на проценты по кредиту можно повлиять досрочным погашением.

Важно: Стоит помнить, что сумму 19470 вы сэкономите через 2 года, т.е. в конце выплат кредита. Экономия будет идти постепенно за счет уменьшения суммы процентов, возвращаемых банку при каждом платеже по кредиту.

Механизм экономии следующий

- Досрочное погашение уменьшает ваш долг по кредиту(остаток долга)

- Проценты в банке начисляются на остаток долга, следовательно при его уменьшении проценты уменьшатся.

Это следует помнить и обязательно стараться досрочно погасить кредит.

Читайте также: Возможен ли возврат страховки при досрочном погашении?

Ошибка вторая — не следить за своими платежами банку

Сейчас можно погасить досрочно 2мя способами — походом в банк и написанием заявления или через интернет банк.

Многие совершают ошибку и не учитывают, что им нужно каждый месяц оплатить платеж

Возьмем пример.

- У вас есть кредит с ежемесячным платежом 15 тыс. рублей 15 числа каждого месяца

- У вас есть свободная сумма 50 тыс. рублей.

Вы решили погасить досрочно и пошли банк. Там вы написали заявление, что в ближайшую дату 15 числа нужно погасить ваш кредит досрочно в сумме 50 тыс. рублей. Вы внесли деньги через кассу и ждете осуществления досрочки.

Но вы забыли, что на вашем счету должно быть еще 15 тыс. рублей. В результате банк сначала списал 15 тыс. рублей в счет ежемесячного платежа, а потом попытался сделать досрочное погашение на 50 тыс.

Для справки: досрочное погашение делает программа, которая пытается уменьшить остаток на вашем счете на 50 тыс. Она это не может сделать, т.к. на вашем счете осталось 50 — 15 = 35 тыс.

Суммы 35 тыс. явно не достаточно для осуществления досрочного погашения на указанную в заявлении сумму. Ваши деньги в размере 35 тыс. остаются лежать на счете и вы узнаете о проблемах с досрочкой только при следующем походе в банк.

Важный совет: всегда проверяйте наличие средств для ежемесячного платежа и следите за тем, чтобы после даты досрочки деньги ушли в досрочку(списались со счета)

Ошибка третья — погашать когда появятся деньги любыми суммами.

Данное правило вроде бы верное — чем больше погасишь, тем больше сэкономишь на процентах. Однако в случае Сбербанка это не так. Дело в том, чтоб на данный момент все банки обрабатывают досрочное погашение по-разному.

Есть 2 варианта:

- Банк списывает деньги для досрочного погашения в дату ближайшего платежа по кредиту

- Банк списывает деньги точно в дату погашения. Этот вариант применяет Сбербанк, ВТБ, Райффайзен и ряд других банков

Допустим, вы решили погасить кредит через 15 дней после очередного платежа. У вас есть 1000 рублей на досрочку на вашем счету. Ваш долг по кредиту на на дату очередного платежа был 100000 рублей.

Во втором варианте досрочное погашение работает следующим образом:

- Банк смотрит, сколько процентов нужно начислить за 15 дней пользования средствами 100 000 рублей. Это будет допустим сумма 5 тыс. рублей. Банк сначала списывает проценты из суммы досрочки, а потом уже оставшуюся сумму с остатка долга

- Банк пытается списать 5 тыс рублей, а на счету только 1 тыс. Банк списывает 1 тыс. рублей в счет уплаты процентов. Никакого досрочного погашения — уменьшения остатка долга не происходит. Вы просто заплатите банку проценты заранее — это вам не выгодно.

Не будем вдаваться в математику, она описана здесь. Вот как это выглядит на картинке

В столбце проценты — наша 1. тыс. рублей, она пошла на выплату процентов. В столбце остаток долга — нуль. После досрочного погашения ежемесячный платеж не изменился и остался тем же(первый столбец).

В случае Сбербанка советуем досрочно погашать кредит суммами, больше чем ежемесячный платеж. Делать это лучше всего в дату очередного платежа. Тогда досрочное погашение сработает наиболее эффективно.

Ошибка четвертая — копить и гасить потом сразу большой суммой.

Многие люди ждут, пока накопится достаточно большая сумма, чтоб потом идти в банк и разом погасить часть кредита досрочно. Это не правильно, ибо чем позже мы погашаем, тем меньше будет экономия. Это следует из особенности аннуитетных платежей — наиболее популярного типа платежа по кредиту:

- Аннуитетный платеж складывается из процентов и суммы в оплату тела займа. Он каждый раз одинаков согласно формуле расчета аннуитетного платежа.

- Сумма в оплату тела займа первоначально очень низкая, а процент банку очень большой.

Рассмотрим кредит в 100 тыс. рублей на 36 месяце с датой первого платежа 9 сентября 2018 года

Сделаем досрочку через 1 год(слева) и через 2 года(справа) на 50 тыс. рублей и сравним переплату с помощью того же калькулятора сравнения кредитов.

В случае внесения доп. платежа через 1 год мы выплатили процентов примерно на 4 тыс. меньше, чем если погасили частично через 2 года.

Чем раньше вы осуществляете досрочное погашение, тем меньше вы заплатите банку. Копить и потом гасить сразу большой суммой — неправильно. Экономия при досрочке в этом случае будет меньше

Конечно этот случай, не совсем идеален. Нужно было бы рассмотреть, погашение по 50 тыс. через 1, 2 и 3 года против же 150 тыс. через 4 года, но результат бы остался таким же — погашать раньше всегда выгоднее с точки зрения математики.

Ошибка пятая — не иметь финансовую подушку

Погашать сверх ежемесячного платежа хорошо, но нужно оценивать свои силы. У вас должна быть финансовая подушка — 3, а лучше 6 ежемесячных платежей по кредиту. Это на случай, если вас или супругу уволят с работы, вы заболеете ну и т.д. Могут быть форс-мажорные обстоятельства, которые не освободят никак вас от ежемесячного платежа по кредиту.

Что толку, если вы погасите кредит досрочно, потом не будете иметь средств заплатить месячный платеж? При просрочке платежа банки накладывают штрафы и пени. Их придется заплатить и они полностью сведут экономию на досрочке к нулю.

Совет

Обязательно возьмите справку после полного досрочного погашения об отсутствии задолженности, закройте все счета по кредиту и получите справки о закрытии. Это убережет вас от неожиданных сюрпризов от банка.

Как гасить ипотеку досрочно: сокращать срок или платёж

Лайфхакер просчитывает все варианты, чтобы разобраться, какая стратегия погашения кредита выгоднее.

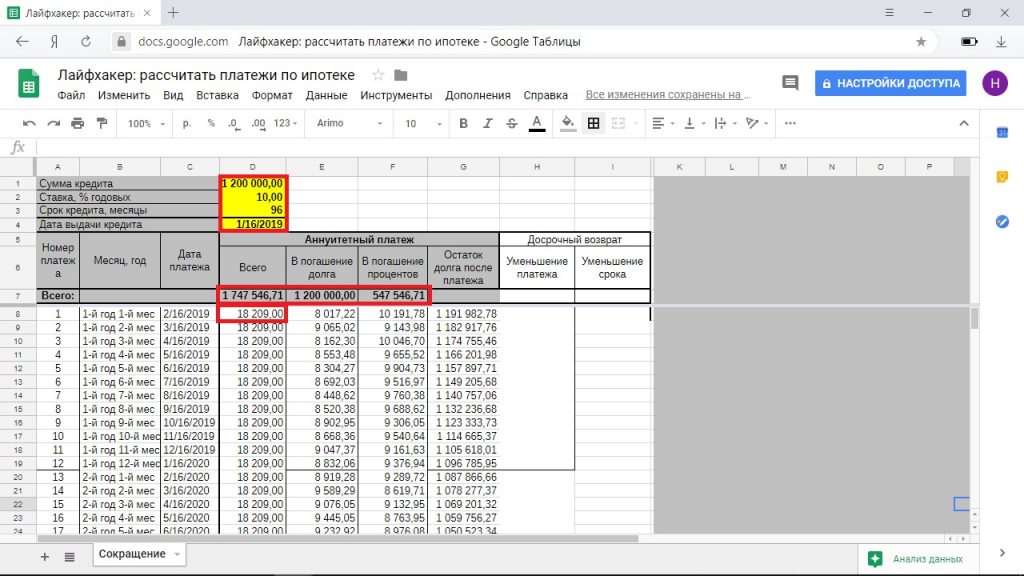

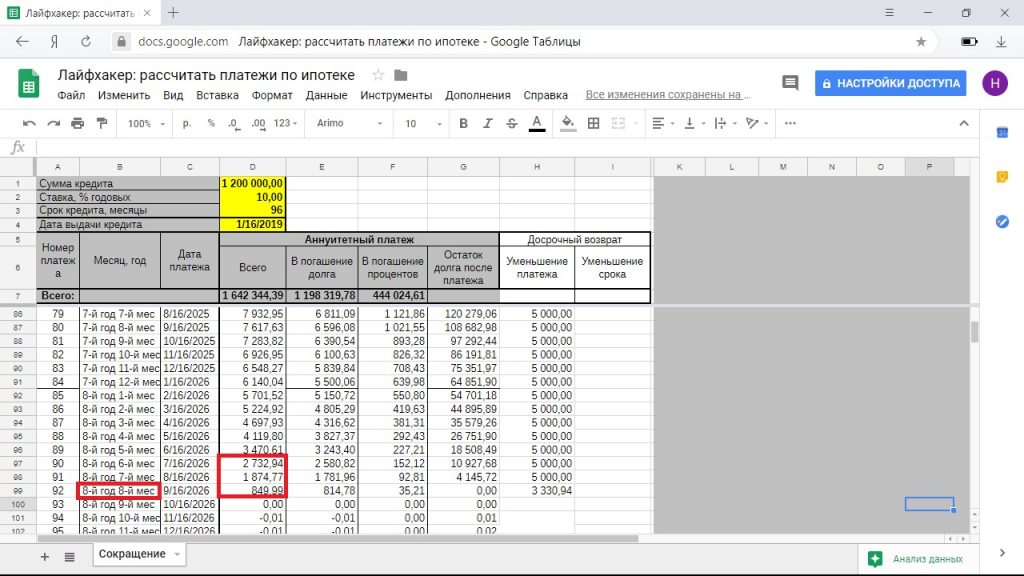

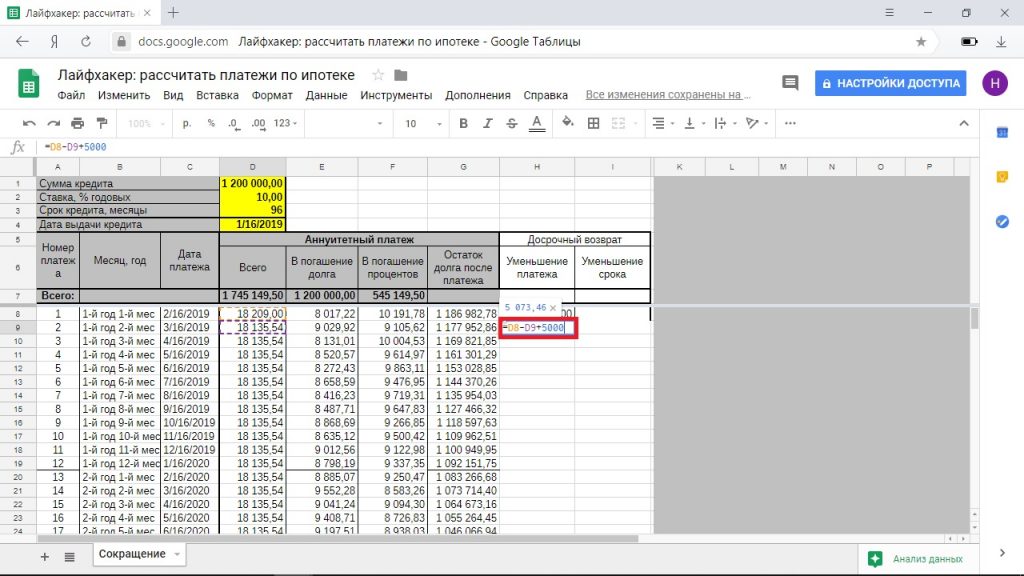

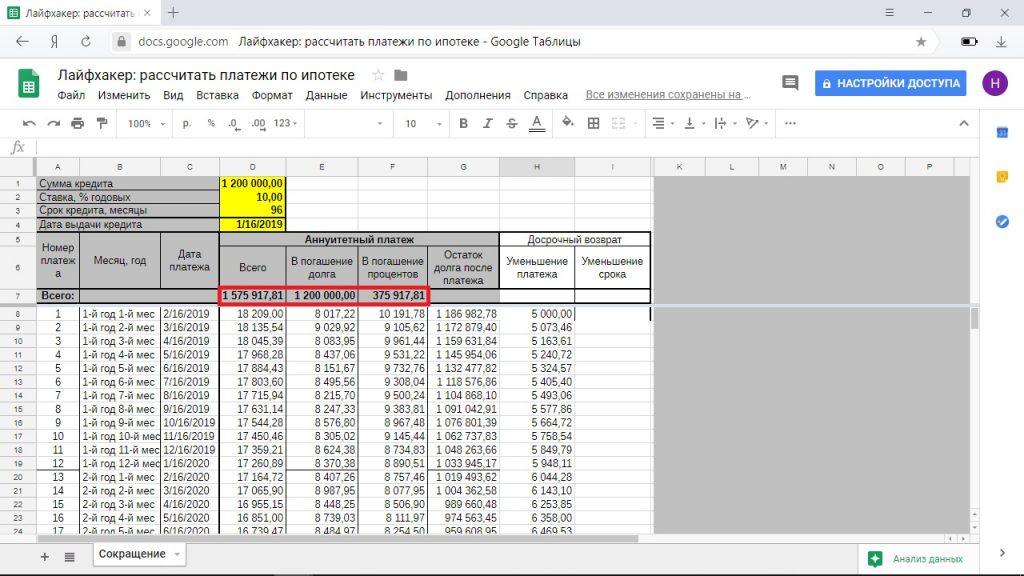

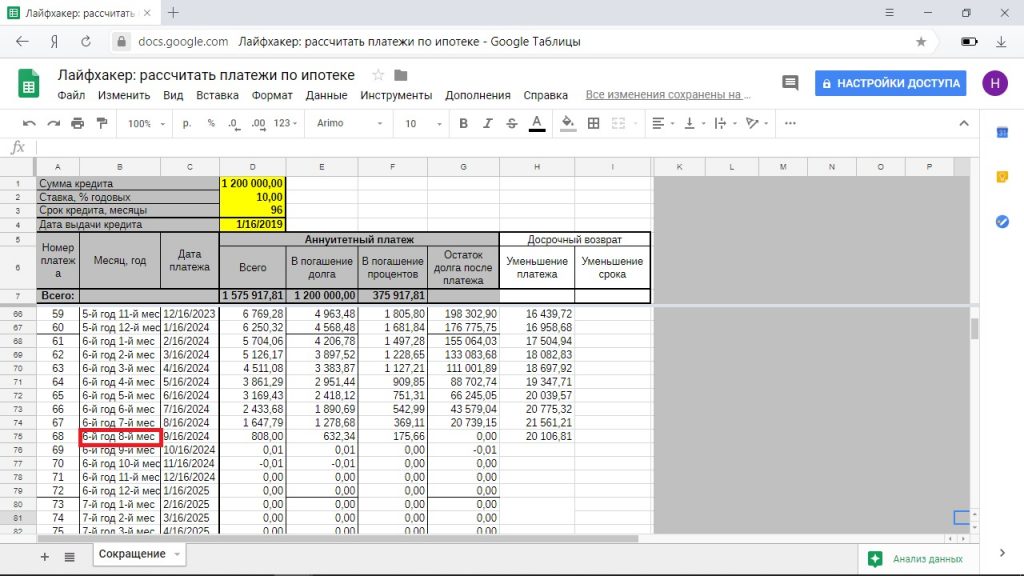

Для расчётов возьмём ипотечный кредит в размере 1,2 миллиона рублей под 10% годовых на срок в 8 лет (96 месяцев). Предположим, что ежемесячно у вас есть свободные 5 тысяч рублей, которые вы хотите направить на досрочное погашение.

Концептуально эти расчёты подойдут и для вашей ситуации, но для точных цифр придётся провести вычисления самостоятельно.

Как выгоднее гасить ипотеку при аннуитетных платежах

При аннуитетных платежах вы ежемесячно отдаёте банку одну и ту же сумму в счёт погашения кредита. При этом структура платежа в разные месяцы неодинакова. Обычно поначалу не менее половины составляют проценты — точные пропорции можно посмотреть в вашем графике выплат.

В нашем примере ежемесячный платёж составляет 18 209 рублей. Всего нужно будет отдать банку 1 747 546 рублей с переплатой 547 546 рублей.

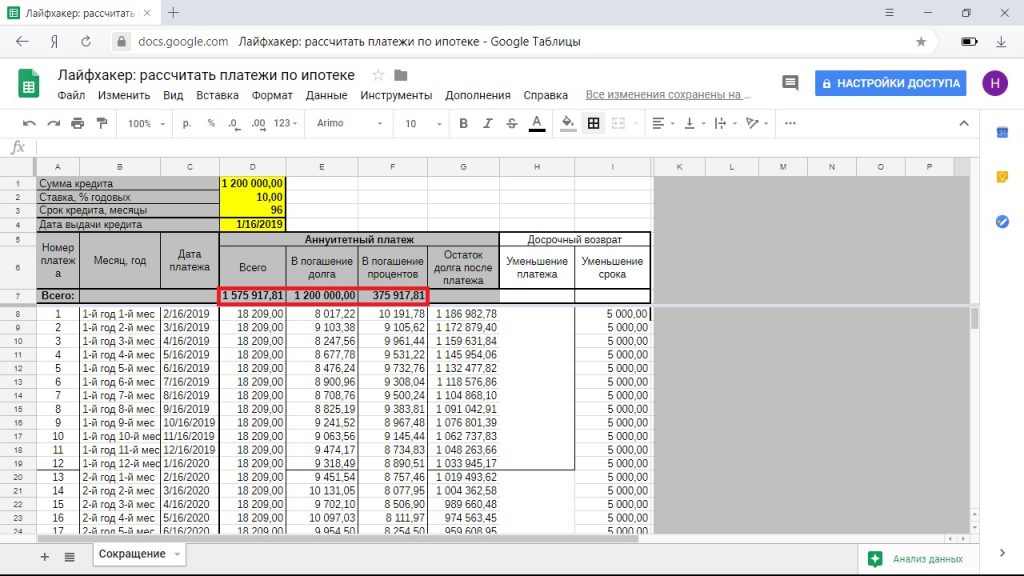

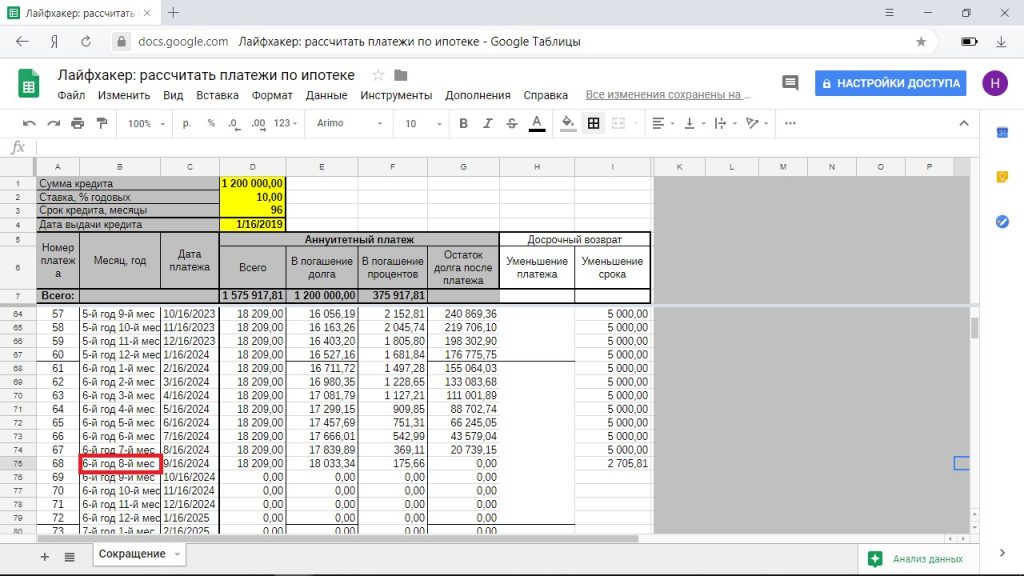

Досрочное погашение с сокращением срока

Если ежемесячно платить дополнительно по 5 тысяч рублей и сокращать срок кредита, то вы сэкономите 171 647 рублей на погашении процентов и полностью рассчитаетесь с банком за 5 лет и 8 месяцев.

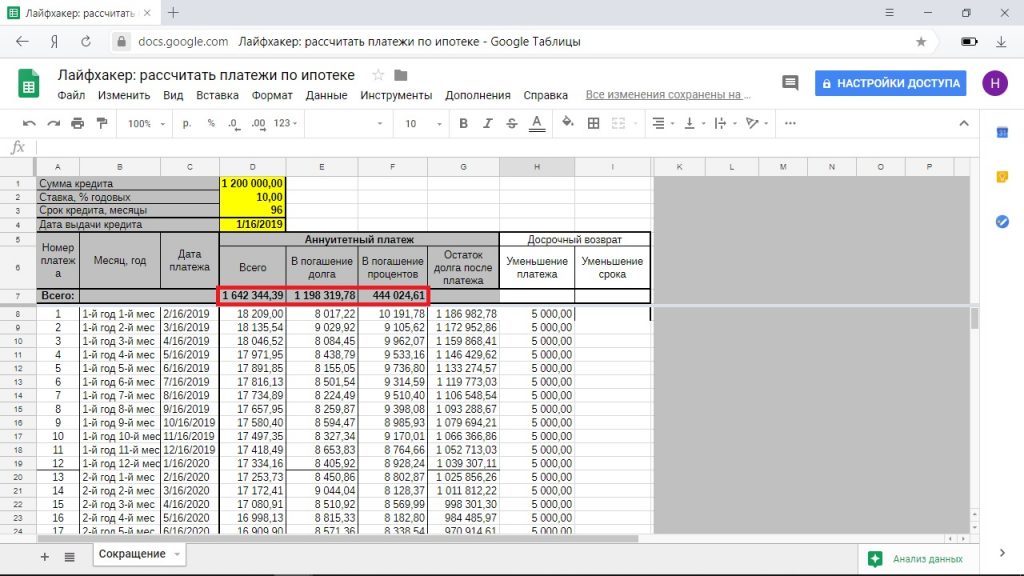

Досрочное погашение с уменьшением платежа

Если сокращать платёж, то вы сэкономите 103 540 рублей, выплатите ипотеку за 7 лет и 8 месяцев. При этом в последние месяцы ваш платёж будет настолько мал (менее 5 тысяч рублей), что вы практически его не почувствуете.

Погашение с уменьшением ежемесячного и увеличением досрочного платежа

Досрочное погашение с сокращением срока ипотеки кажется выгоднее: экономите больше, отдаёте весь долг банку быстрее. Вот только при подсчётах для стратегии с уменьшающимся платежом есть одно но: из зоны внимания обычно выпадает разница между изначальным ежемесячным платежом и уменьшившимся.

При платежах с сокращением срока вы продолжаете платить 18 209 + 5 000 рублей и расстаётесь с 23 209 рублями. При уменьшении платежа вы начинаете с той же суммы и постепенно выходите на 1 874 + 5 000 = 6 874 рубля.

Но можно ежемесячно добавлять к сумме, выделенной на досрочное погашение, разницу между изначальным и текущим платежами.

И в этом случае магическим образом вы выплачиваете ипотеку в тот же срок и с той же переплатой, что и при досрочном погашении с сокращением срока.

Если однажды ваша финансовая ситуация ухудшится, вы в любой момент можете отложить досрочное погашение и выплачивать уменьшившуюся сумму ежемесячно. При досрочном погашении с сокращением срока вы такой роскоши лишены.

Кроме того, некоторые банки разрешают частично погашать ипотеку онлайн только с уменьшением платежа, а для сокращения срока придётся идти в отделение. Если очная встреча с сотрудниками кредитного учреждения не для вас, этот вариант погашения отлично подойдёт.

Выводы

- Если вы уверены, что у вас всегда будут деньги на изначальный основной платёж и 5 тысяч для досрочного погашения, для вас нет никакой разницы, как погашать: с сокращением срока или с уменьшением платежа по третьему варианту, если вы отдаёте ежемесячно одну и ту же сумму.

- Если вы предполагаете, что через пару лет финансовая ситуация может ухудшиться, выбирайте досрочное погашение с уменьшением платежа и учётом разницы между изначальным платежом и нынешним. Будут проблемы — перейдёте к выплатам по графику, причём вносить ежемесячно надо будет уже существенно меньше, чем на старте ипотеки. Не будет проблем — выплатите ипотеку так же быстро и с такой же выгодой, как и те, кто досрочно гасил её с сокращением срока.

- Если ипотека для вас и сейчас тяжёлое бремя, но вы готовы кое-как выкраивать 5 тысяч рублей ежемесячно, идите путём уменьшения платежа. Так вы будете возвращать кредит те же 8 лет, но постепенно вам будет становиться всё легче и легче. Да и сэкономить немного получится.

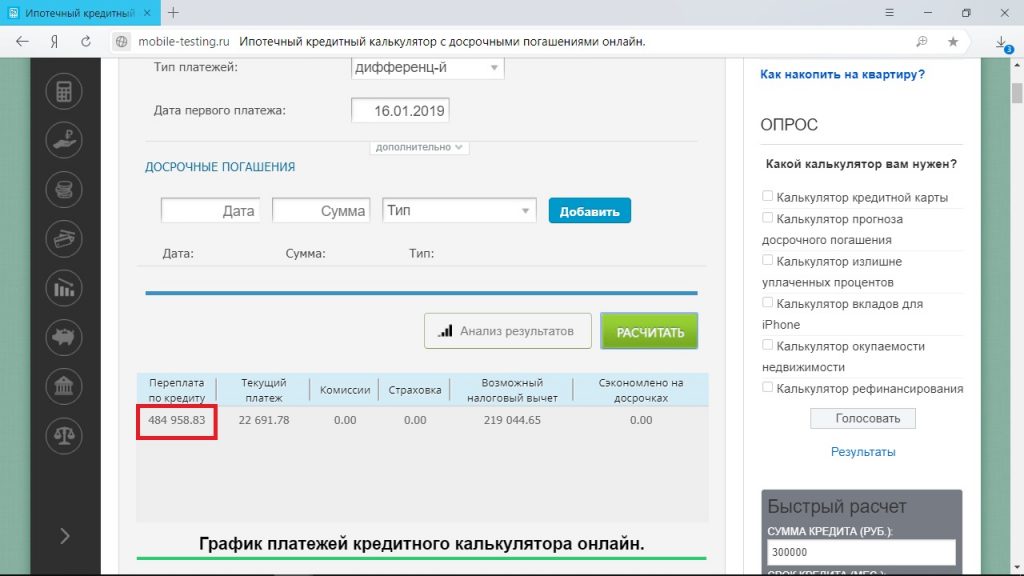

Как выгоднее гасить ипотеку при дифференцированных платежах

Дифференцированные платежи банки предлагают редко, но взять ипотечный кредит с такими условиями всё же можно. В этом случае сумма основного долга делится на равные части, проценты ежемесячно начисляются на остаток долга. Поэтому постепенно размер платежа уменьшается.

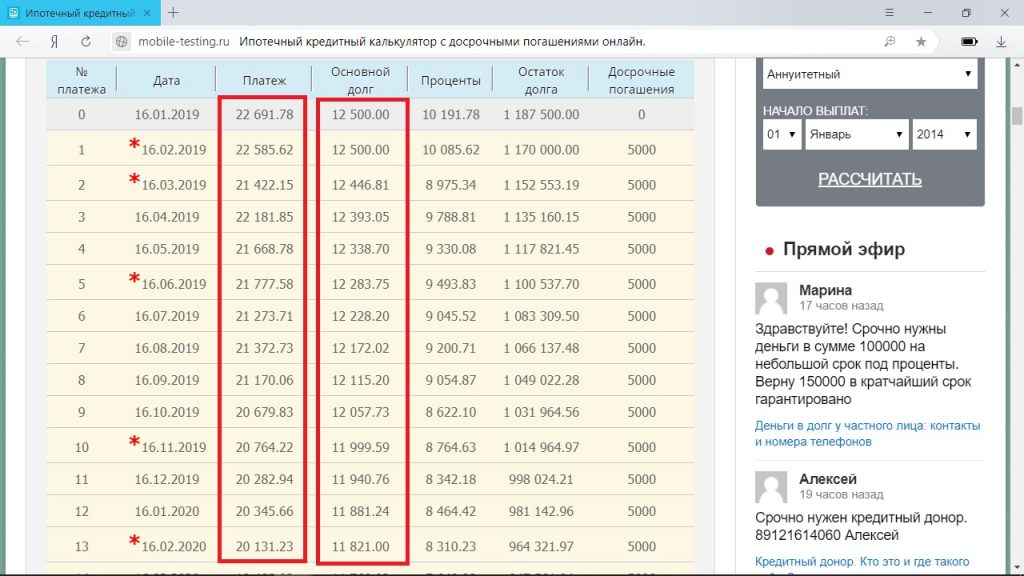

Для ипотеки из нашего примера в такой ситуации переплата составит 484 958 рублей, платёж в первый месяц — 22 500 рублей, в последний — 12 604 рубля. Чтобы рассчитать выгоду, воспользуемся одним из сайтов с кредитными калькуляторами, например mobile-testing.ru.

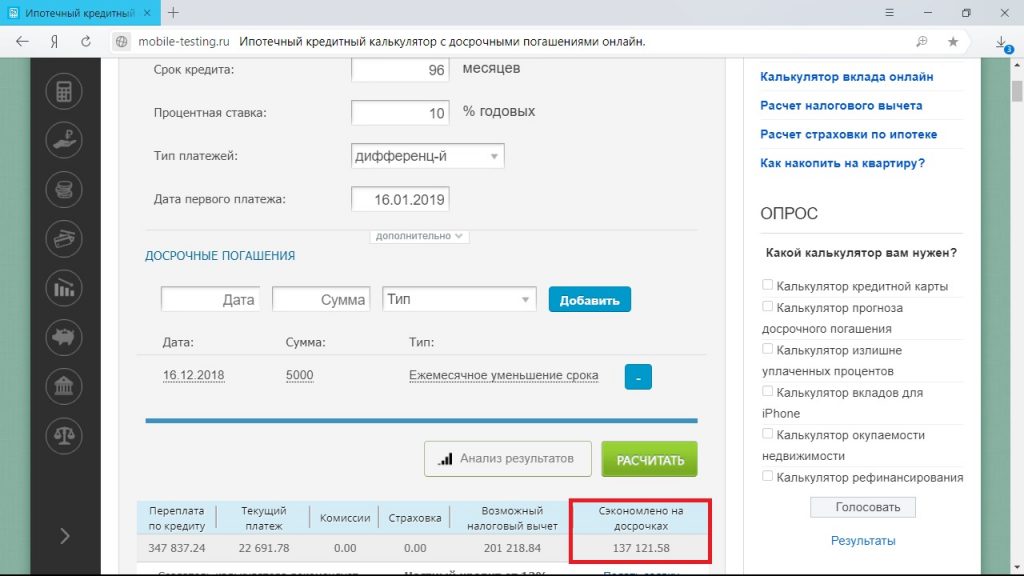

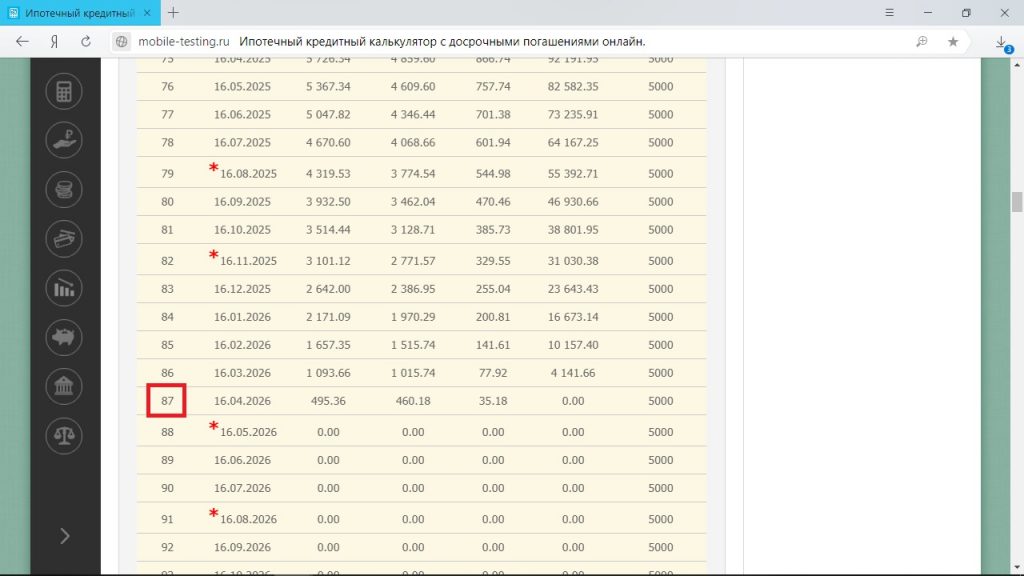

Досрочное погашение с сокращением срока

Всего за 5 тысяч в месяц вы сократите переплату по процентам на 137 121 рубль и выплатите ипотеку за 5 лет 8 месяцев. При этом ежемесячно вам предстоит отдавать всё меньшую сумму за счёт дифференцированных платежей.

Имейте в виду, что калькулятор не учитывает досрочное погашение при первом платеже. Однако, если бы это было возможно, цифры изменились бы незначительно.

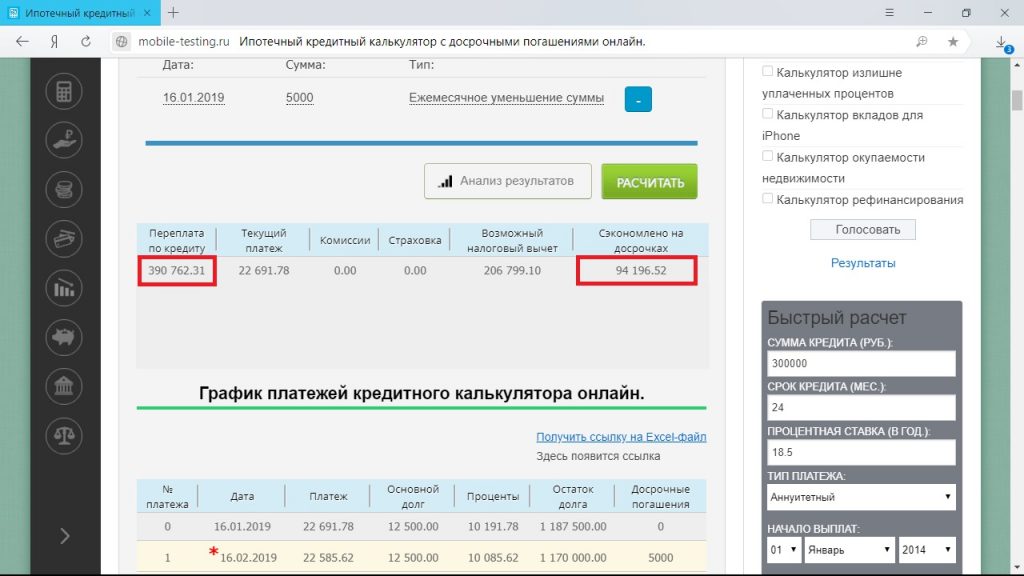

Досрочное погашение с уменьшением платежа

При сокращении размера платежа процесс также идёт в сторону уменьшения обоих параметров, правда, не столь быстро. Это происходит за счёт сокращения доли, ежемесячно идущей в счёт погашения основного долга.

Выходит, что при таком подходе будет сэкономлено 94 196 рублей, ипотеку вы погасите за 7 лет и 1 месяц.

Погашение с уменьшением ежемесячного и увеличением досрочного платежа

Разницу между изначальным платежом и текущим здесь вычислять бессмысленно: она формируется в основном за счёт уменьшения процентов. И платёж будет так и так сокращаться в зависимости от энтузиазма, с которым вы будете гасить основной долг.

Что делать после погашения ипотеки?

Когда остались далеко позади хлопоты по оформлению ипотечного кредита, уже куплена квартира и осталось внести последний платеж, не стоит расслабляться. Чтобы недвижимость приобрела статус полноценной собственности и взаимоотношения с банком официально были прекращены требуется провести ряд мероприятий. О которых по порядку расскажем.

Закрытие взаимоотношений с банком

Уделите должное внимание процедуре закрытия отношений с кредитной организацией, чтобы не возникало проблем по прошествии времени, связанных с долгами, штрафами, обременениями.

Что потребуется?

Заемщик должен самостоятельно позаботиться о том, чтобы завершить процесс выплаты ипотечного долга. Со стороны кредитуемого потребуется наличие свободного времени, соблюдение порядка и тщательная проверка правильности оформления документов.

Доказательством погашения долга перед банком будут служить две бумаги:

- справка о погашении долга;

- выписка о подтверждении нулевого остатка по кредиту.

Их получить нужно в отделении кредитной организации, в которой происходило оформление ипотеки.

Пошаговые действия

Порядок действий, связанных с закрытием долга таков:

- Запрос выписки о сумме долга.

- Внесение последнего платежа, согласно графику, любым удобным способом.

- В случае досрочного погашения задолженности: заблаговременно уведомить банк, внести сумму в срок очередного платежа.

- Подтвердить факт погашения задолженности справкой о закрытии счета и отсутствии претензий со стороны кредитной организации.

- Написать заявление о выдачи закладной.

- Получить закладную с отметкой о полном исполнении долговых обязательств.

- Собрать документы и с заявлением обратиться в Росреестр для снятия обременения.

- Получить выписку из ЕГРП, свидетельствующую о признании собственности.

- Хранить все документы по ипотеки в сейфе.

Правильное погашение последнего платежа

Заемщик вместе с кредитом получает график платежей, в котором расписан порядок погашения долга. Можно:

- следовать ему неукоснительно – в указанный срок вносить оговоренную сумму;

- опережать платежи и вносить в счет погашения большие суммы.

Дата последнего платежа может быть плановой или досрочной.

При преждевременном закрытии долга – уведомление банка считается процедурой обязательной. Доступно несколько способов извещения:

- звонок в службу технической поддержки;

- заявление, направленное в кредитный отдел.

Только после того, как банк произведет перерасчет, можно вносить деньги в кассу или дистанционно.

Окончательный платеж необходимо производить на основании официально предоставленной выписки о сумме долга. Только в этом случае можно быть уверенным, что долговых обязательств перед банком не останется.

Потратьте время на посещение офиса организации, убедитесь, что:

- деньги поступили;

- кредитный счет закрыт.

Обязательно запросите справку, свидетельствующую о закрытии счета, которую могут выдать сразу или в течение нескольких дней. Проверьте ее содержание при получении.

Снятие обременения

Так как ипотека всегда подразумевает передачу недвижимости в залог банку, во избежание того, чтобы с ней могли произвести какие-то противоправные действия без ведома кредитора. Поэтому наложенное обременение необходимо снять, обратившись в Росреестр с пакетом документов, предварительно оплатив госпошлину:

- заявления с двух сторон от залогодателя и залогодержателя;

- справку об окончании выплат по ипотечному договору;

- ипотечный договор (копия);

- гражданские паспорта всех собственников жилья;

- договор или иной документ, на основании которого была приобретена жилая площадь;

- закладная с отметкой банка.

Обращение и передача документов в Росреестр может осуществляться как лично, так и дистанционно, в частности через сайт “Госуслуги”. Во втором случае потребуется заверить копии нотариально.

Погашение регистрационной записи

После того, как документы вместе с заявлениями поступят в орган регистрации, в течение трех дней регистрационная запись будет погашена. То есть в Росреестре будет регистрационная запись о том, что объект находится в собственности владельца. Подтверждением записи будет выписка из ЕГРП, а также заверенная печатью отметка на закладной о том, что обязательства в полном объеме исполнены в срок.

Закладная после погашения ипотеки

Закладная по ипотеке, с регистрационным номером Росреестра, подписанная заемщиком подтверждает факт того, что недвижимое имущество является предметом залога. Ответственность за ее оформление лежит на залогодателе, а хранится она до погашения ипотеки у залогодержателя или у третьего лица, которому может быть передана или продана.

Как только долг будет погашен держатель закладной без промедления должен вернуть закладную, поставив отметку о погашении на основании акта приема-передачи. Процедура носит заявительный характер и не может затянуться на срок более месяца.

Погашенная закладная предъявляется в Росреестр при снятии обременения для аннулирования. Хранится вместе с другими документами по ипотеке длительный период.

Возможные проблемы и нюансы

Чтобы избежать попадания в сложную ситуацию, необходимо учитывать все нюансы, касающиеся закрытия ипотечного договора:

- Обязательно производить окончательную расплату, узнав точную сумму долга, с точки зрения банка. В противном случае на копеечный долг может набежать большой штраф.

- Закрыть расчетный счет, на который перечислялись ежемесячные взносы, чтобы не оплачивать его обслуживание.

- Если клиент не согласен с выпиской о сумме долга, лучше ее уплатить. А уже потом разбираться и в случае переплаты писать заявление о возврате переплаты.

- Обязательно пройти процедуру снятия обременения. Иначе, когда возникнет необходимость произвести какие-то действия с недвижимостью, сделать это будет невозможно.

- В случае утери закладной залогодержателем составляется ее дубликат в полном соответствии с оригиналом. И если после погашения долга найдется утерянный, он не будет обладать юридической силой.

- Если кредит был погашен досрочно, то можно требовать вернуть часть страховки.

Важный момент – проверьте, чтобы сотрудник банка, занимающийся процедурой заверения документов, имел доверенность на операцию.

Когда снова можно взять ипотеку?

Закон не запрещает оформление ипотечного кредита даже во время действия уже имеющегося. Весь вопрос в том, есть ли у претендента достаточные финансовые возможности для погашения двух ипотек. Речь идет только об официальном и законном доходе.

Если заемщик имеет хорошую репутацию в банковской сфере, получает приличную зарплату, может внести требуемую сумму в качестве первоначального взноса, он может взять вторую ипотеку или повторную сразу после погашения первой.

Участие в специальных льготных программах исключает возможность претендовать повторно. Так как получив жилье по льготной программе единожды – человек или семья лишается статуса нуждающегося.

Важно знать, что прекращение долговых обязательств необходимо закрепить официальными документами. Все этапы носят заявительный характер и не производятся автоматически.

Что нужно знать при досрочном погашении ипотеки

Закон позволяет гражданам досрочно закрывать обязательства по кредитам. Важно осуществлять процедуру правильно. Однако не все финансовые организации одинаково положительно относятся к выполнению действия. Имеет место быть практика ограничения количества денежных средств, которые максимально может внести плательщик за один месяц. Обычно к таким методам прибегают небольшие учреждения. Дополнительно с гражданина может быть удержана комиссия.

Компании стремятся всячески усложнить выполнение процедуры для должника. Поэтому эксперты советуют заранее изучить особенности досрочного погашения ипотеки. Обычно ситуация совершенно другая, если речь идет о финансовых организациях с государственным участием. Такие компании обычно без затруднений позволяют гражданину произвести закрытие обязательств раньше установленного срока. Аналогичное правило действует в отношении любого кредита.

Досрочное закрытие ипотечного кредита

Досрочное закрытие ипотечного кредита

Досрочное погашение ипотеки в Сбербанке

Финансовая организация считается одной из крупнейших в РФ. Её рассматривают в качестве классического учреждения, занимающегося выдачей жилищных кредитов.

Пояснение кредитного эксперта: Обычно особенности обслуживания ипотеки регламентируют внутренние документы компании. В них отражены довольно жесткие требования. Это связано с тем, что финансовая организация стремится получить максимальный доход.

Сбербанк довольно лояльно относится к досрочному погашению. Если клиент соблюдает установленный порядок, он может вносить любые суммы вплоть до незамедлительного закрытия обязательств перед учреждением.

Когда выгодно гасить досрочно

Выполнять досрочное закрытие обязательств по ипотеке рекомендуется в первой четверти срока погашения. В этот период происходит списание наибольшей части процентов по кредиту. Однако сэкономить можно на любом этапе. Ипотека считается крупным кредитом. Она предоставляется на длительный срок.

Условия закрытия ипотеки

Клиент имеет право произвести платёж на любом этапе закрытия обязательств. Кредитора потребуется предупредить. Действие допустимо осуществить в электронной или классической письменной форме. Дополнительно должны выполняться следующие условия:

- Обратиться с заявлением имеет право только сам заемщик лично.

- Нужно подавать документацию в отделение, в котором осуществлялось предоставление кредита. Альтернативой выступает обращение в режиме онлайн. В последнем случае потребуется наличие учетной записи в интернет-сервисе компании.

- Установлен минимальный размер платежа. Он составляет 15000 руб. Верхний порог не определён. Заемщик имеет право закрыть все обязательства сразу или выполнить частичное погашение.

- Когда производится перерасчет процентов, клиент обязан изучить новую бумагу и подписать обновленный график платежей.

Существует ряд нюансов. Если речь идет о закрытии обязательств по военной ипотеке, потребность в предоставлении заявления отсутствует. Достаточно внести требуемую сумму на счет Росвоенипотеки в назначенную дату средства будут списаны в полном объёме. Если речь идёт о частичном досрочном погашении, производится только сокращение срока кредита. Величина суммы не меняется.

Пошаговая инструкция

Порядок выполнения действия должен строго соблюдаться. Установленные нормы актуальны для всех заемщиков. Гражданин обязан действовать по следующей схеме:

- Начислить количество личных средств, которые будут использоваться для досрочного закрытия обязательств, на тот счёт, куда вносятся стандартные платежи по ипотеке.

- Лично посетить офис финансовой организации. Важно отправиться в то отделение компании, где был оформлен жилищный кредит. Нужно посетить учреждение в день следующего платежа, соответствующий график предоставляется клиенту вместе с кредитным договором. В офисе организации потребуется сообщить специалисту информацию о том, что была перечислена дополнительная сумма денежных средств для досрочного закрытия обязательств.

- Дождаться, пока график будет пересмотрен. Информация будет составлена на основании полученных сведений.

Порядок действий распространяется на всех ипотечных заемщиков. При этом не важно, какой вид платежей указан в договоре. Вышеуказанной схемой могут руководствоваться лица, производящие расчет по аннуитетной или дифференцированной схеме. Перечислять деньги можно любым удобным способом. Главное внести сумму до момента списания очередного платежа.

Пояснение кредитного эксперта: Ряд финансовых организаций просит уведомлять о планируемом досрочном закрытии обязательств за 30 дней до внесения денежных средств. Лицо обязано составить соответствующее заявление. Только в этом случае будет произведен перерасчет. Поэтому рекомендуется заранее уточнять особенности произведения процедуры. Дополнительно стоит взять справку, демонстрирующую размер оставшейся задолженности. Вышеуказанное правило особенно актуально, если производится полное закрытие обязательств.

Какие сложности могут быть при досрочном погашении

Сама по себе процедура довольно простая. Ограничения на выполнение досрочного погашения ипотеки в Сбербанке отсутствуют. Однако заемщик всё-равно может столкнуться с затруднениями. Дело в том, что в финансовой организации закрытие обязательств выполняется посредством уменьшения срока закрытия обязательств или уменьшением величины ежемесячных платежей.

В первом случае уменьшается количество раз, когда лицо должно будет внести денежные средства. В результате период погашения задолженности также становится меньше. Во втором случае срок действия договора остаётся прежним. Снижается лишь размер денежных средств, которые потребуется внести.

Лица, сотрудничавшие со Сбербанком, сталкивались с ситуациями, когда произвести досрочные платежи возможно только в рамках одного из вышеуказанных способов. Обычно банк соглашается уменьшить величину ежемесячных платежей. При этом срок действия договора оставался прежним. Разница в том, что метод позволяет компании сохранить доход. Чем быстрее лицо рассчитается с учреждением, тем меньшую прибыль получит организация.

Перед внесением денежных средств, эксперты советуют ознакомиться с особенностями ипотечного договора. В некоторых ситуациях там заранее отражен механизм уплаты долга. Это может стать дополнительным аргументом для заемщика. Если соответствующие условия отсутствуют, можно согласиться на метод, который укажет сотрудник финансовой организации. Юридических способов оказать влияние на решение кредитора нет.

Возможные затруднения при досрочном погашении

Возможные затруднения при досрочном погашении

Вывод

Если речь идёт о частичном досрочном погашении, банк обычно ограничений на выполнение процедуры не накладывает. Заемщику достаточно внести желаемое количество денежных средств и обратиться к представителю финансовой организации, сообщив о выполненном действии. Если подобную манипуляцию не предпринять, пересчет выполнен не будет. В результате клиенту придется закрывать обязательства перед компанией по стандартному графику.

Во время выполнения процедуры можно столкнуться с рядом сложностей. Так, компания может согласиться выполнить пересчет только по одной из существующих схем. Эксперты советуют заранее ознакомиться с положениями кредитного договора. Они станут юридическим подспорьем в доказывании своей правоты. Однако если возможность выбора в бумаге не отражена, скорее всего, клиенту придётся согласиться с выполнением действия по той схеме, которую предлагает кредитор.