Как происходит перерасчет ипотеки

Как гасить ипотеку досрочно: сокращать срок или платёж

Лайфхакер просчитывает все варианты, чтобы разобраться, какая стратегия погашения кредита выгоднее.

Для расчётов возьмём ипотечный кредит в размере 1,2 миллиона рублей под 10% годовых на срок в 8 лет (96 месяцев). Предположим, что ежемесячно у вас есть свободные 5 тысяч рублей, которые вы хотите направить на досрочное погашение.

Концептуально эти расчёты подойдут и для вашей ситуации, но для точных цифр придётся провести вычисления самостоятельно.

Как выгоднее гасить ипотеку при аннуитетных платежах

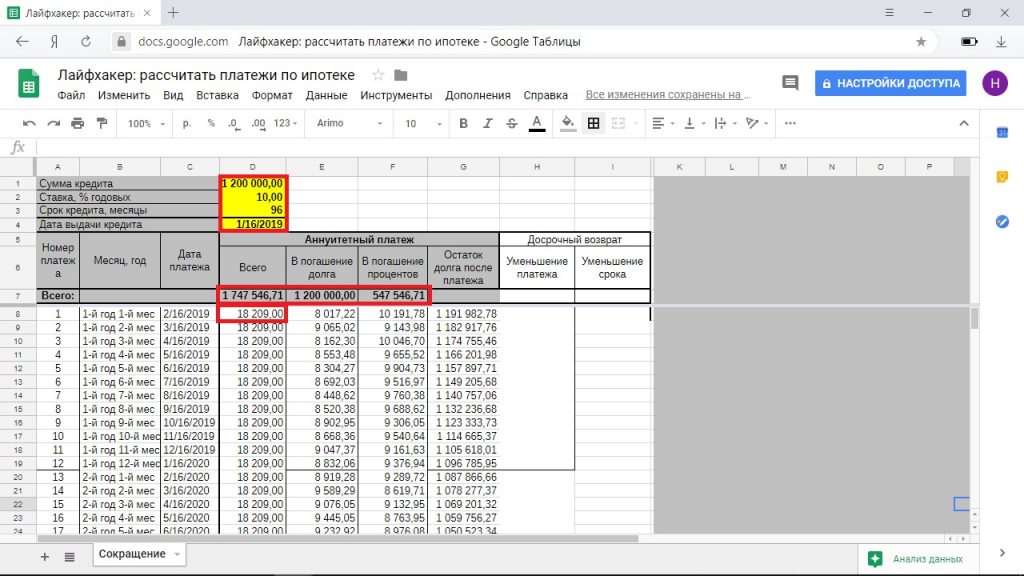

При аннуитетных платежах вы ежемесячно отдаёте банку одну и ту же сумму в счёт погашения кредита. При этом структура платежа в разные месяцы неодинакова. Обычно поначалу не менее половины составляют проценты — точные пропорции можно посмотреть в вашем графике выплат.

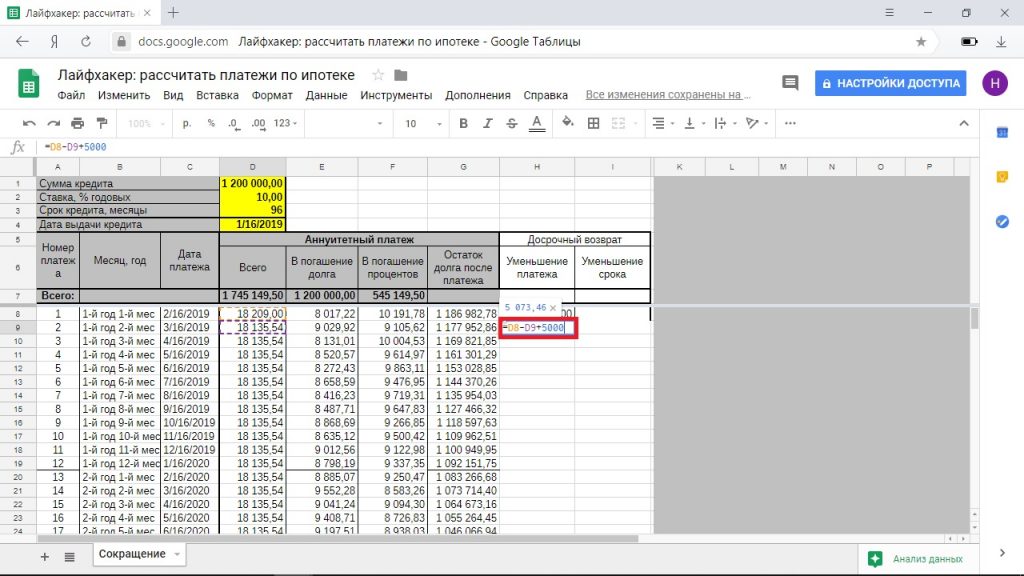

В нашем примере ежемесячный платёж составляет 18 209 рублей. Всего нужно будет отдать банку 1 747 546 рублей с переплатой 547 546 рублей.

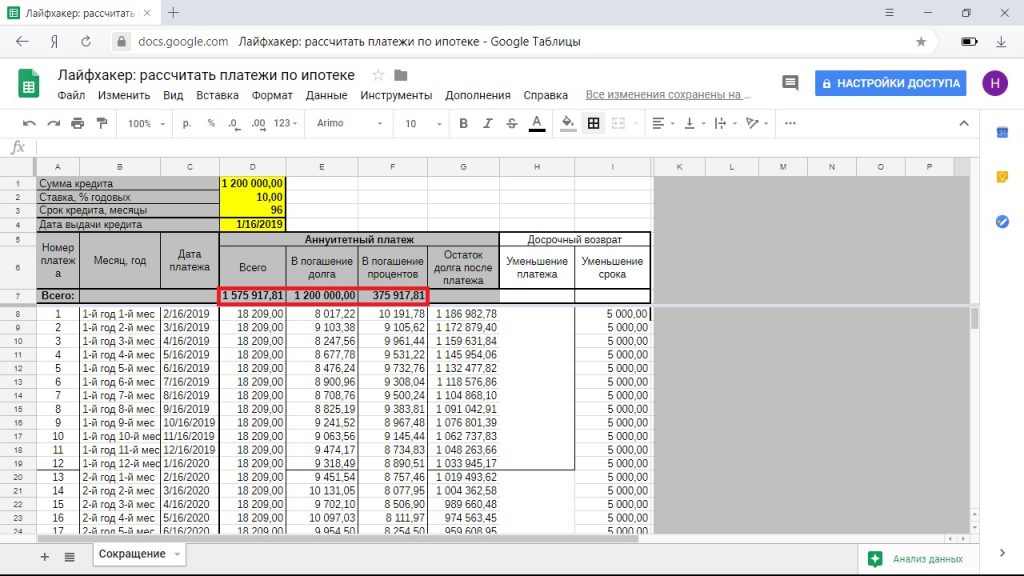

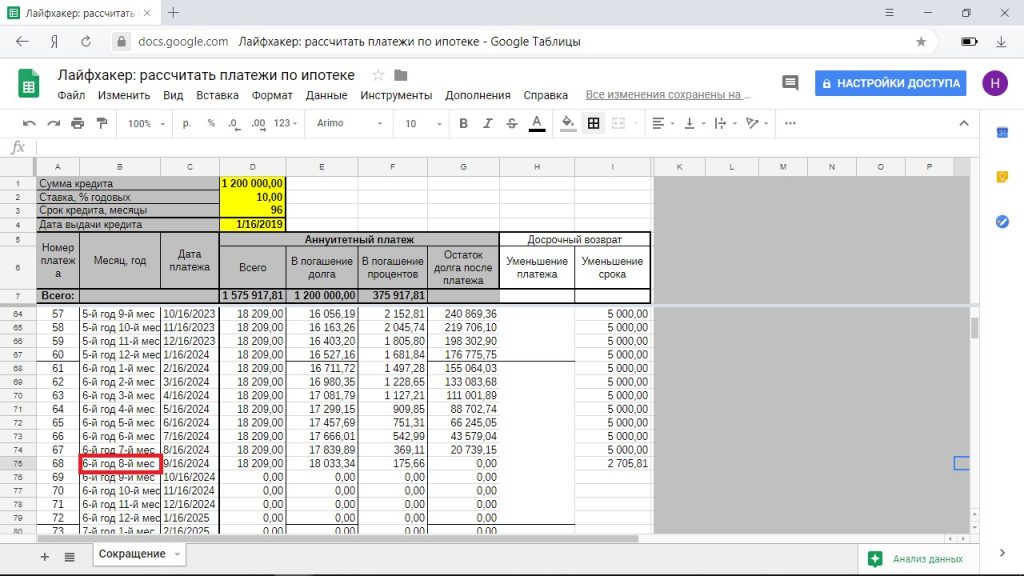

Досрочное погашение с сокращением срока

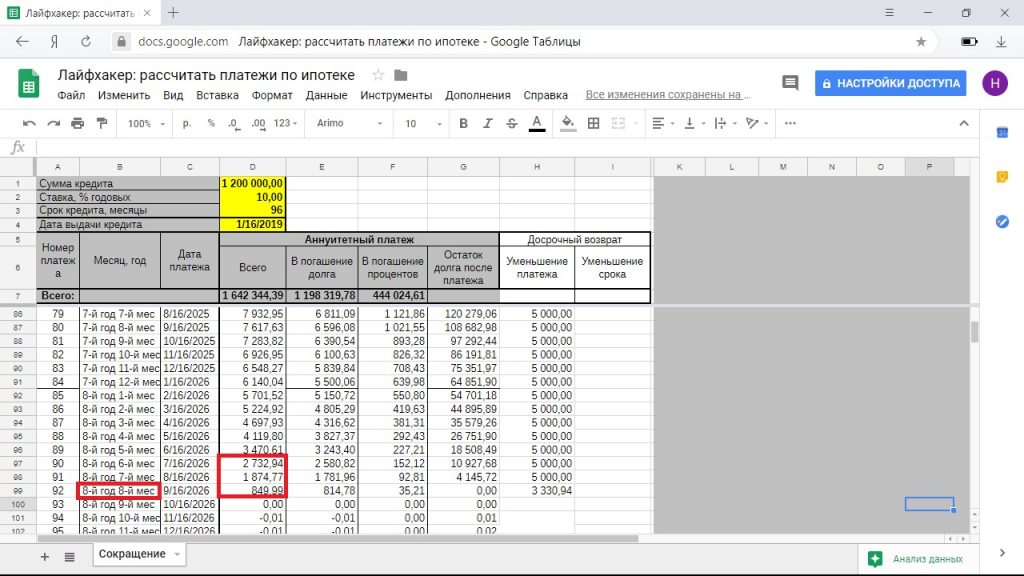

Если ежемесячно платить дополнительно по 5 тысяч рублей и сокращать срок кредита, то вы сэкономите 171 647 рублей на погашении процентов и полностью рассчитаетесь с банком за 5 лет и 8 месяцев.

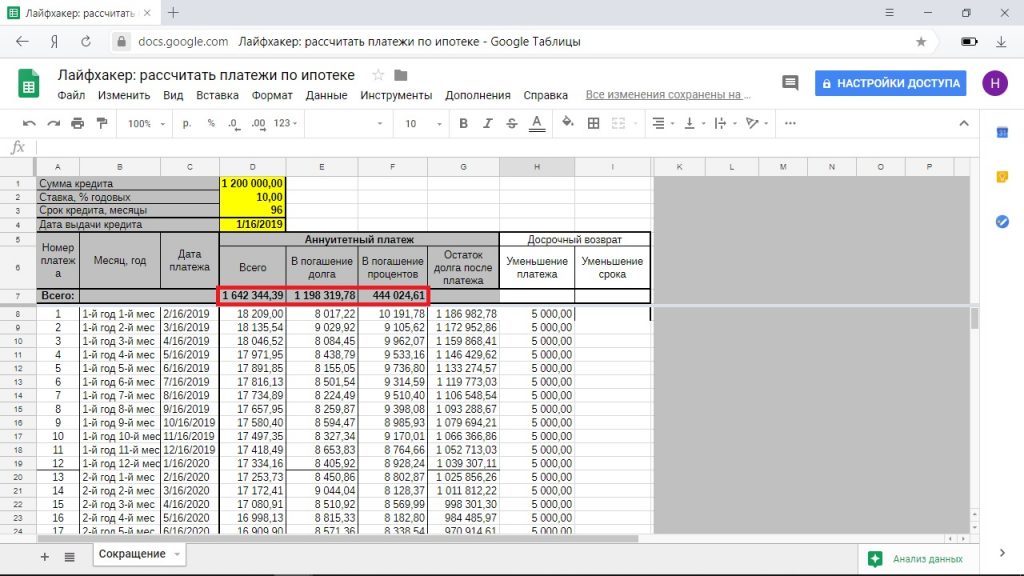

Досрочное погашение с уменьшением платежа

Если сокращать платёж, то вы сэкономите 103 540 рублей, выплатите ипотеку за 7 лет и 8 месяцев. При этом в последние месяцы ваш платёж будет настолько мал (менее 5 тысяч рублей), что вы практически его не почувствуете.

Погашение с уменьшением ежемесячного и увеличением досрочного платежа

Досрочное погашение с сокращением срока ипотеки кажется выгоднее: экономите больше, отдаёте весь долг банку быстрее. Вот только при подсчётах для стратегии с уменьшающимся платежом есть одно но: из зоны внимания обычно выпадает разница между изначальным ежемесячным платежом и уменьшившимся.

При платежах с сокращением срока вы продолжаете платить 18 209 + 5 000 рублей и расстаётесь с 23 209 рублями. При уменьшении платежа вы начинаете с той же суммы и постепенно выходите на 1 874 + 5 000 = 6 874 рубля.

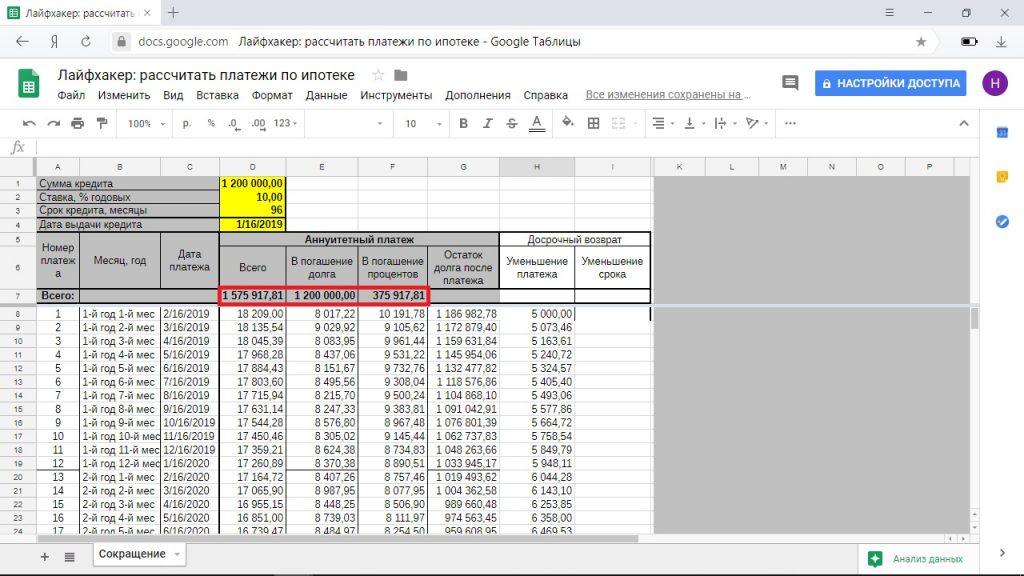

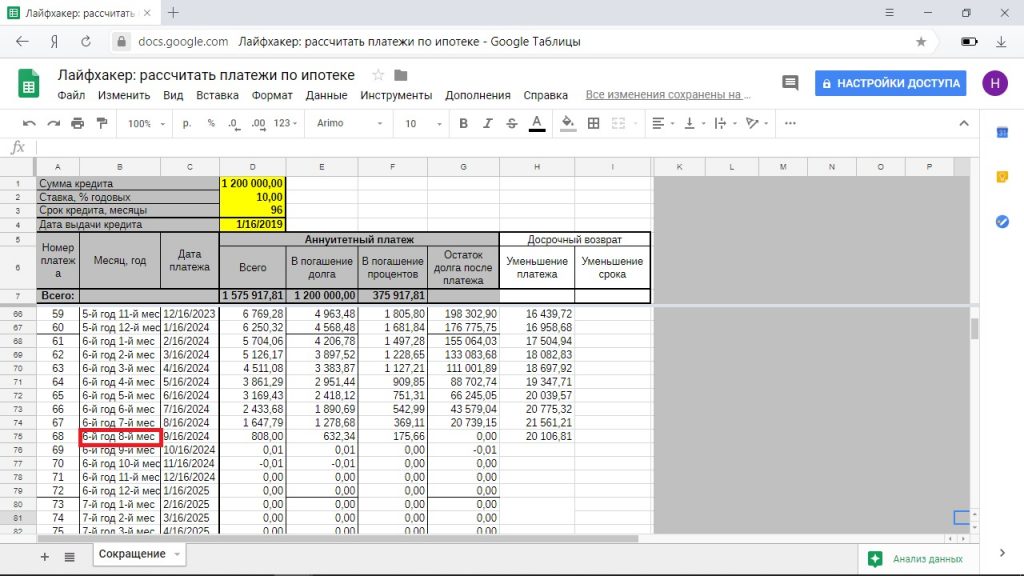

Но можно ежемесячно добавлять к сумме, выделенной на досрочное погашение, разницу между изначальным и текущим платежами.

И в этом случае магическим образом вы выплачиваете ипотеку в тот же срок и с той же переплатой, что и при досрочном погашении с сокращением срока.

Если однажды ваша финансовая ситуация ухудшится, вы в любой момент можете отложить досрочное погашение и выплачивать уменьшившуюся сумму ежемесячно. При досрочном погашении с сокращением срока вы такой роскоши лишены.

Кроме того, некоторые банки разрешают частично погашать ипотеку онлайн только с уменьшением платежа, а для сокращения срока придётся идти в отделение. Если очная встреча с сотрудниками кредитного учреждения не для вас, этот вариант погашения отлично подойдёт.

Выводы

- Если вы уверены, что у вас всегда будут деньги на изначальный основной платёж и 5 тысяч для досрочного погашения, для вас нет никакой разницы, как погашать: с сокращением срока или с уменьшением платежа по третьему варианту, если вы отдаёте ежемесячно одну и ту же сумму.

- Если вы предполагаете, что через пару лет финансовая ситуация может ухудшиться, выбирайте досрочное погашение с уменьшением платежа и учётом разницы между изначальным платежом и нынешним. Будут проблемы — перейдёте к выплатам по графику, причём вносить ежемесячно надо будет уже существенно меньше, чем на старте ипотеки. Не будет проблем — выплатите ипотеку так же быстро и с такой же выгодой, как и те, кто досрочно гасил её с сокращением срока.

- Если ипотека для вас и сейчас тяжёлое бремя, но вы готовы кое-как выкраивать 5 тысяч рублей ежемесячно, идите путём уменьшения платежа. Так вы будете возвращать кредит те же 8 лет, но постепенно вам будет становиться всё легче и легче. Да и сэкономить немного получится.

Как выгоднее гасить ипотеку при дифференцированных платежах

Дифференцированные платежи банки предлагают редко, но взять ипотечный кредит с такими условиями всё же можно. В этом случае сумма основного долга делится на равные части, проценты ежемесячно начисляются на остаток долга. Поэтому постепенно размер платежа уменьшается.

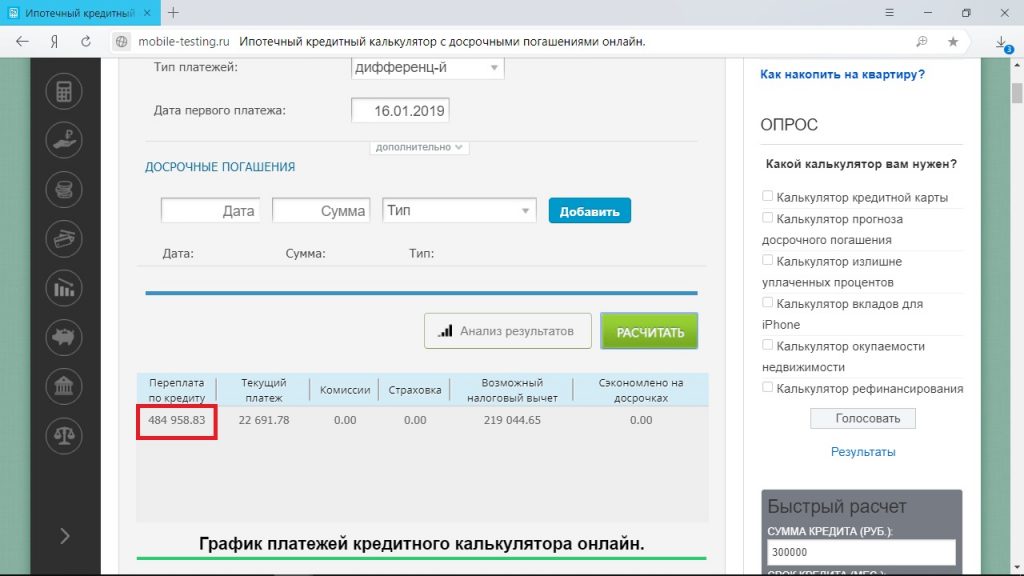

Для ипотеки из нашего примера в такой ситуации переплата составит 484 958 рублей, платёж в первый месяц — 22 500 рублей, в последний — 12 604 рубля. Чтобы рассчитать выгоду, воспользуемся одним из сайтов с кредитными калькуляторами, например mobile-testing.ru.

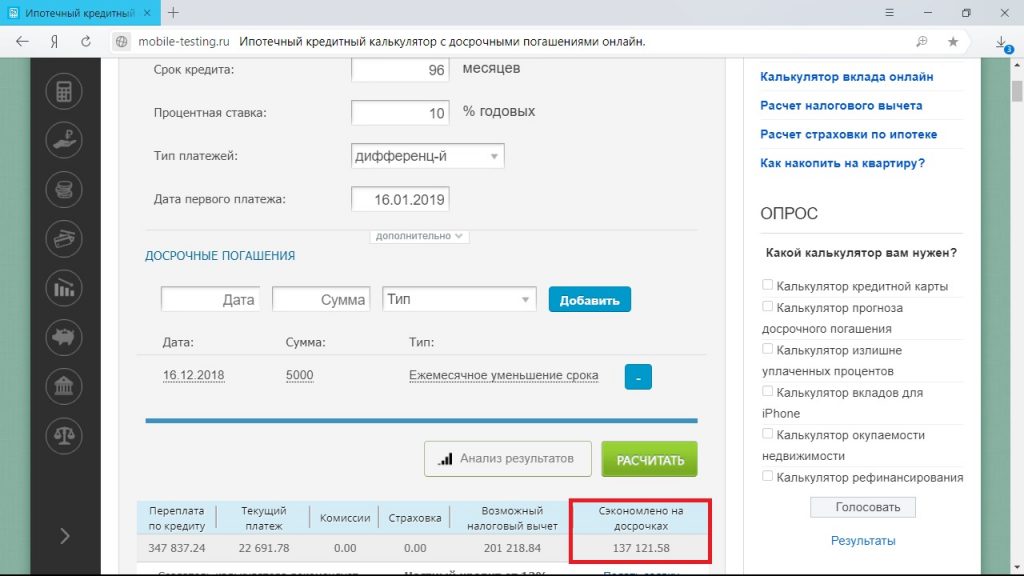

Досрочное погашение с сокращением срока

Всего за 5 тысяч в месяц вы сократите переплату по процентам на 137 121 рубль и выплатите ипотеку за 5 лет 8 месяцев. При этом ежемесячно вам предстоит отдавать всё меньшую сумму за счёт дифференцированных платежей.

Имейте в виду, что калькулятор не учитывает досрочное погашение при первом платеже. Однако, если бы это было возможно, цифры изменились бы незначительно.

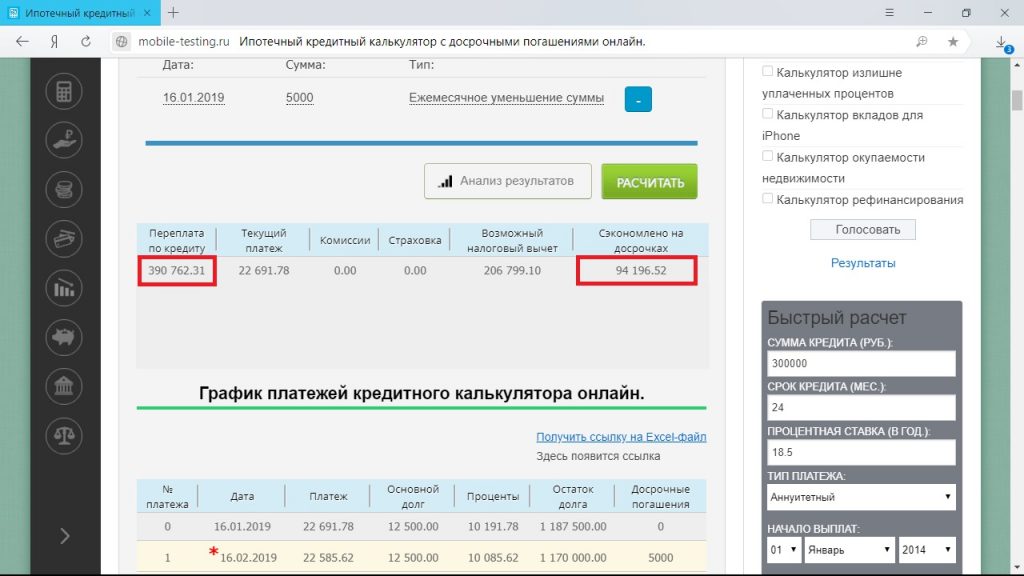

Досрочное погашение с уменьшением платежа

При сокращении размера платежа процесс также идёт в сторону уменьшения обоих параметров, правда, не столь быстро. Это происходит за счёт сокращения доли, ежемесячно идущей в счёт погашения основного долга.

Выходит, что при таком подходе будет сэкономлено 94 196 рублей, ипотеку вы погасите за 7 лет и 1 месяц.

Погашение с уменьшением ежемесячного и увеличением досрочного платежа

Разницу между изначальным платежом и текущим здесь вычислять бессмысленно: она формируется в основном за счёт уменьшения процентов. И платёж будет так и так сокращаться в зависимости от энтузиазма, с которым вы будете гасить основной долг.

Порядок пересчета процентов при досрочном погашении ипотеки: формула и готовый пример

Обычно первым решением молодожен является совместная покупка жилья. Накопление денежных средств в настоящее время труднодостижимо, поэтому система ипотечного кредитования прочно вошла в нашу жизнь. Но что, если появилась возможность оформленную ипотеку «закрыть» досрочно.

Банк не имеет права устанавливать комиссионный взнос при досрочном погашении основного займа (в соответствии с изменениями от 2011 года, внесенными в ГК РФ ст. 809—810 ч.2).

Ежемесячно при ипотечной системе кредитования субъект обязан долю займа возвращать банку. Однако, при досрочном внесении денежных средств на счет, проценты могут «вырасти» в разы.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему – обращайтесь в форму онлайн-консультанта справа или звоните по телефону +7 (499) 938-46-18 . Это быстро и бесплатно !

Почему увеличивается процентная ставка?

Причины и основания увеличения ставки при досрочном погашении ипотечного кредита делятся на:

Причины и основания увеличения ставки при досрочном погашении ипотечного кредита делятся на:

- Комиссии при получении кредита, указанные в договоре.

- Штрафы (иногда банки прописывают в договоре штрафы, хоть их наличие оспоримо в суде).

- Минимальная установленная сумма (при внесении на счет клиента меньшего объема денежных средств, указанных в документах, списание производится только при накоплении нужной суммы. Заемщик может при этом увидеть значительную переплату).

- Перерасчет графика платежей.

От чего зависит размер увеличения?

Размер увеличения процентной ставки в основном зависит от перерасчета графика платежей. Изменения могут происходить как в сторону уменьшения срока выплат, так и в сторону снижения суммы ежемесячного платежа.

Первый вариант выгоднее для заемщика, так как при таком варианте развития событий происходит уменьшение процентов за услуги банка. Банку же сподручнее как можно продолжительнее сотрудничать с клиентом. Поэтому если клиент захочет снизить сумму ежемесячных выплат, а продолжительность ипотеки не изменится, то процентная ставка увеличится в размере.

Как происходит пересчет процентов?

Клиент переводит на счет необходимую денежную сумму, которой планирует покрыть часть займа. Автоматически в день уплаты долга производится перерасчет процентной ставки.

Чаще всего люди используют ипотечное кредитование с аннуитетным типом платежа. При этом способе выплат досрочное внесение средств покрывает проценты за услуги банка. Если заемщику при этом требуется снизить размер ежемесячного платежа или уменьшить срок ипотеки, то необходимо написание заявление и личное присутствие клиента в банке.

Заемщик в состоянии оценить свое финансовое благосостояние и возможность своевременной свободы от ипотечных выплат. Если выплаты банку составляют 50% и более от ежемесячного заработка клиента, то решительно надо убавлять сумму ежемесячного платежа для минимизации своих рисков. Если же расходы ниже 30%, то выгоднее принять решение в пользу снижения срока займа.

Где и кто осуществляет?

Перерасчет процентной ставки производит банк, с которым клиент подписал договор. При дифференциальном способе платежа основной долг можно погасить любым известным способом, перенаправив средства на погашение займа. Списание денежных средств будет осуществляться в дату оплаты, установленную графиком. Подписание каких-либо дополнительных документов не предполагается.

Перерасчет процентной ставки производит банк, с которым клиент подписал договор. При дифференциальном способе платежа основной долг можно погасить любым известным способом, перенаправив средства на погашение займа. Списание денежных средств будет осуществляться в дату оплаты, установленную графиком. Подписание каких-либо дополнительных документов не предполагается.

Для аннуитетного способа платежа существует схема:

- На счет, с которого планируется списание средств в счет уплаты долга, клиент переводит необходимое количество денег.

- В дату платежа по графику подписывается новый график погашения.

Формула для определения суммы ссуды

Чтобы перерасчитать сумму ссуды, банк пользуется специальными формулами, для которых важны такие показатели:

- месяц и год взятия ипотечного кредита;

- сумма долга;

- процентная ставка;

- срок кредита;

- тип платежа;

- сумма досрочного погашения;

- дата досрочного погашения.

Есть пример формулы для аннуитетного типа платежа:

- А — количество месяцев, за которые выплачивается кредит.

- Б — процентная ставка по ипотеке в месяц.

Если имеется годовая процентная ставка, нужно разделить ее на 12. При годовой ставке 12% формула имеет вид:

Данная формула распространена повсеместно и используется такими банками, как ВТБ 24, Сбербанк, Дельтакредитбанк (специализируется на ипотечном кредитовании).

В формуле используются расчеты за каждый месяц отдельно, учитывая протяженность конкретного временного промежутка.

Можно ли рассчитать самостоятельно?

Расчет без посредников вполне осуществим. Необходимо лишь подставить свои значения в описанную формулу.

С целью расчета выплат при досрочном погашении займа клиенту для большего удобства предлагается калькулятор в режиме онлайн. Нужно только ввести свои параметры.

Порядок вычислений

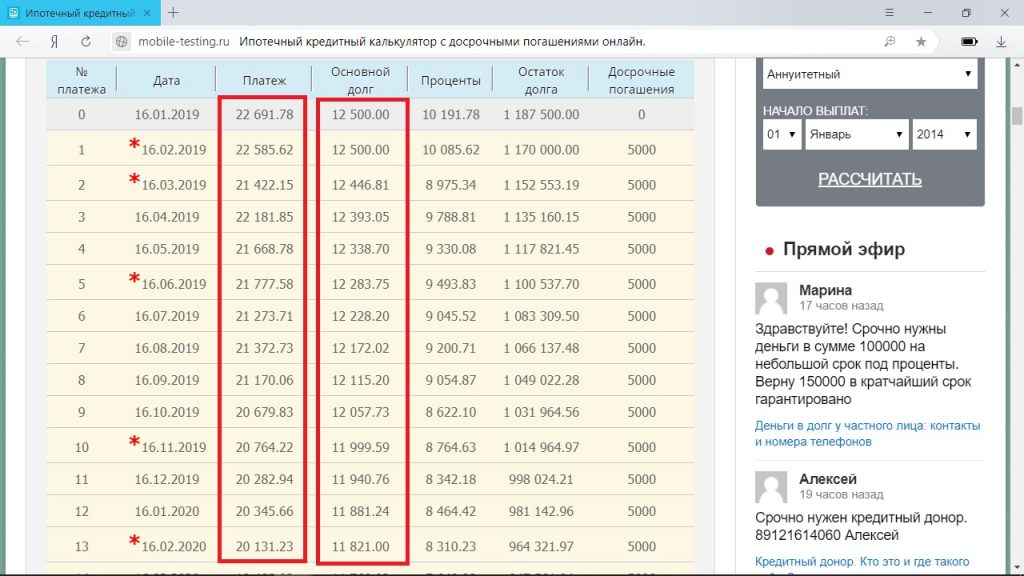

Аннуитетный тип выплат используется гораздо чаще, поэтому наглядно разберем пример. Человек 1.09.11 взял кредит суммой в 1 млн рублей на 60 месяцев с процентной ставкой 12%.

Аннуитетный тип выплат используется гораздо чаще, поэтому наглядно разберем пример. Человек 1.09.11 взял кредит суммой в 1 млн рублей на 60 месяцев с процентной ставкой 12%.

Подставим значения примера в формулу:

10191.78- сумма, которая пойдет в счет уплаты долга ежемесячно.

Произведем расчет суммы в погашение тела займа:

22244.45 — 10191.78 = 12052.67.

Затем рассчитаем сумму основного долга после оплаты первого взноса по ипотеке.

1000000 — 12052.67 = 987947.33.

Теперь проценты будут начисляться на данную сумму.

При расчетах получим, что на 1. 09.12 сумма долга составит 831206.27 рублей.

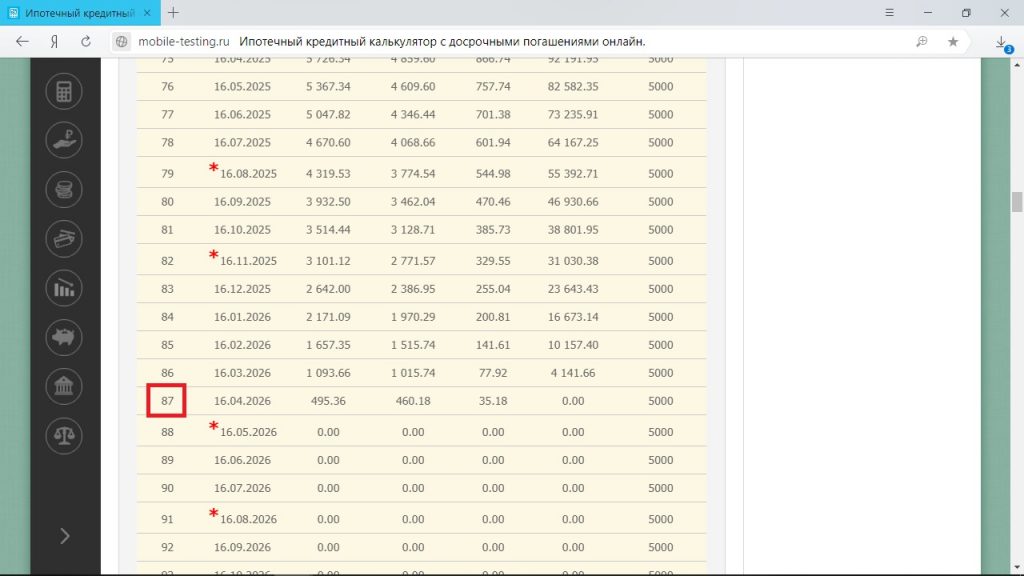

Затем представим, что заемщик погасил 100000 рублей 08.12 года. Тип погашения приводит к уменьшению основной суммы займа. Т.е срок останется тем же, а ежемесячные выплаты уменьшатся.

Если взять во внимание досрочное внесение денежных средств на счет, то можно высчитать итоговую сумму ссуды, которую необходимо будет вернуть.

Из остальных параметров формулы изменился размер займа, который в августе станет равен:

831206.27 — 100000 = 731206.27.

Данная сумма является итоговой после внесения досрочного платежа.

При этом срок ипотеки тоже снизится. Отнимая от всего срока кредита число месяцев, прошедших до досрочного погашения, получаем:

Срок кредита = 60—13 = 47.

Подставим эту сумму в формулу аннуитетного платежа и получим платеж по займу.

(1 + 0.01)^47 =1,596263443.

1,596 — 1 = 0,596263443.

731209.72 * 0.01 * 1,596263443/ 0,596263443 = 19575,20374.

Таким способом можно без посредников считать суммы ежемесячных выплат и следить за их изменением.

Досрочное погашение ипотечного кредита вполне осуществимо по закону, но не всегда бывает выгодно клиенту (как же досрочно погасить ипотеку выгодно?). Очевидно, досрочно «закрыть» ипотеку лучше раньше срока. Однако, чтобы обезопасить себя и избежать в дальнейшем ненужных разбирательств, необходимо контролировать все действия, проводимые со счетом, и предварительно самому считать расходы.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему – позвоните прямо сейчас:

+7 (499) 938-46-18 (Москва)

+7 (812) 425-63-64 (Санкт-Петербург)

Перерасчет процентов по ипотеке

Добрый день, была ипотека на 20 лет, погашена досрочно за 5 лет. Платежи аннуитентные. Сумма кредита была 1070 т.р., за 5 лет было внесено платежей на 800 тысяч примерно, досрочных гашений за этот период не было, платежи вносились по графику, а потом разом был погашен весь оставшийся долг по ипотеке (996 тысяч, блеать). Такой вопрос: могу ли я потребовать от банка перерасчета уплаченных процентов по ипотеке с учетом неполного времени пользования кредитом? А то получается так что все 5 лет выплачивались почти голые проценты, а основной долг практически не гасился. В кредитном договоре естественно нет пункта о каком-либо перерасчете процентов при досрочном гашении. В интернете информация противоречивая, на каком-то из форумов был ожесточенный срач на эту тему, но мнения в итоге разделились. Вроде как однажды суд уже вставал на сторону заемщика в подобном иске. Может есть у кого-то реальная практика по подобному делу?

Дубликаты не найдены

Первое, что Вам нужно сделать, прежде чем принимать решение о заявлении требований о пересчете процентов за пользование кредитом (как в досудебном, так и в судебном порядке), так это определить, является ли данное Ваше требование обоснованным. Для этого посмотрите Ваш график аннуитетных платежей. Обычно, используя аннуитетный способ погашения, банки грешат тем, что отходят от равномерности (когда ежемесячно гасится доля процентов и доля основного долга в фиксированном размере). Традиционно прописывают, что сначала погашается меньшая часть основного долга, чем при равномерном погашении; следовательно, увеличивается размер процентов, начисляемых на основной долг. Это так называемые проценты за будущие периоды.

Если есть отступление от равномерного погашения, то Ваши требования о пересчете процентов и возврате Вам излишне уплаченной суммы, скорее всего, имеют под собой основания. Проверить это просто: 1) определите, сколько процентов Вы должны были уплатить за 20 лет пользования кредитом (1 070 000 * %-я ставка * 20); 2) сколько процентов полагалось бы выплачивать ежемесячно при равномерном распределении суммы на весь 20-летний срок пользования кредитом (20 лет = 240 месяцев => 1 070 000 * %-я ставка *20/240), 3) сколько процентов при равномерном распределении Вы должны были бы выплатить за срок фактического пользования кредитом (5 лет=60 месяцев) = число из п.2 * 60; 4) соотнесите число из п.3 с суммой фактически уплаченных процентов.

Если в результате этих нехитрых операций выяснится, что Вы заплатили процентов больше, чем в п.3 расчетов, то имеет место переплата, которую банк обязан Вам возвратить. В противном случае он неосновательно обогатится.

Порядок действий должен быть следующим:

1. Посчитать, убедиться, что есть переплата, т.к. выплаченные проценты учитывали будущие периоды пользования заемными средствами.

2. Направить в банк письменное требование о пересчете процентов и возврате излишне уплаченной суммы (документ следует либо направить по почте ценным письмом с описью вложения и уведомлением о вручении, либо передать сотруднику банка под расписку в его получении с указание даты получения, ФИО и должности сотрудника принявшего документ. Он может написать эти данные на ксерокопии такого заявления, которая останется у Вас).

3. При невыполнении банком Ваших требований добровольно обратиться в суд с требованием взыскать с кредитной организации суммы переплаченных процентов, процентов за пользование чужими денежными средствами, неустойки за отказ в удовлетворении законного требования потребителя, компенсации морального.

Вот немного недавней судебной практики по таким спорам.

– Определение Судебной коллегии по гражданским делам Верховного Суда РФ от 01.03.2016 N 51-КГ15-14;

– Апелляционное определение Ярославского областного суда от 27.05.2016 по делу N 33-3732/2016;

– Апелляционное определение Московского городского суда от 04.04.2016 по делу N 33-11479/2016;

– Апелляционное определение Ростовского областного суда от 25.01.2016 по делу N 33-715/2016.

Процедура досрочного погашения ипотеки и расчет платежа

Практически все люди, взявшие ипотечные кредиты, интересуются вопросом, можно ли погасить их досрочно, а также что нужно сделать, чтобы не получить разного рода штрафы.

О том, как правильно рассчитать требуемые к оплате суммы после досрочного погашения части кредита, о том, как погасить весь кредит и при этом не переплатить, а также о том, какими принципами руководствоваться в таких расчетах, и будет рассказано в данной статье.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему – обращайтесь в форму онлайн-консультанта справа или звоните по телефону +7 (499) 938-51-36 . Это быстро и бесплатно !

С чего начать?

- Необходимо рассчитать итоговую сумму, которую нужно будет оплатить. Сделать это можно либо с помощью формул (что будет рассмотрено ниже), либо с помощью одного из многочисленных онлайн-калькуляторов.

Следует внимательно изучить условия договора с банком. Некоторые, как правило, небольшие банки могут устанавливать систему штрафов или дополнительных процентов за раннее погашение кредита (хотя в настоящее время подобная система встречается очень редко, но перечитать контракт лишний раз не помешает).

Следует внимательно изучить условия договора с банком. Некоторые, как правило, небольшие банки могут устанавливать систему штрафов или дополнительных процентов за раннее погашение кредита (хотя в настоящее время подобная система встречается очень редко, но перечитать контракт лишний раз не помешает).- Для того, чтобы погасить кредит по ипотеке досрочно, нужно идти в банк и заключать дополнительное соглашение об этом и писать заявление. Также следует учесть, что банками устанавливаются минимальные суммы, по которым возможно досрочное погашение.

- Скачать бланк заявления о досрочном погашении ипотеки

- Скачать образец заявления о досрочном погашении ипотеки

Как узнать размер платежа: пример

Самый лучший вариант для такого расчета – воспользоваться онлайн-калькулятором. Он позволит точно и без ошибок сделать расчет платежей.

Но можно сделать это и самостоятельно, воспользовавшись простой формулой для полного досрочного погашения:

- платеж – это общая сумма, которую необходимо будет внести для погашения;

- Д – остаток долга на текущий момент;

- П – платеж за текущий период.

Чуть более сложная ситуация бывает в случае, когда гасится не вся сумма, а лишь ее часть. В таком случае необходимо воспользоваться формулой:

- платеж – это размер единовременного платежа за период;

- В – общая величина ипотечного кредита;

- С – процентная ставка за месяц, которая равняется 1/12 части от величины годовой ставки;

- П – заранее рассчитанное количество периодов до полного погашения кредита.

Подставляя в данную формулу изменившиеся величины (например, изменившуюся величину кредита), сразу можно получить необходимый результат.

К примеру, после внесения дополнительной суммы общий размер кредита составил 1.100.000 рублей, количество периодов для погашения составляет 24, а процентная ставка равна 12. Подставляя все эти данные в указанную формулу, получим размер фиксированного ежемесячного платежа, равный 51.781 рублю. В случае повторного изменения данных следует провести расчеты заново, просто введя оставшееся количество периодов и общий размер суммы.

Делается ли перерасчет суммы кредита?

В случае, когда досрочное погашение осуществляется не все сразу, а небольшими суммами, то при заключении дополнительного договора в банке плательщик встает перед выбором: какую схему выбрать – с сокращением количества платежных периодов либо же с сокращением величины минимальных вносимых сумм.

В случае, когда досрочное погашение осуществляется не все сразу, а небольшими суммами, то при заключении дополнительного договора в банке плательщик встает перед выбором: какую схему выбрать – с сокращением количества платежных периодов либо же с сокращением величины минимальных вносимых сумм.

Сразу следует сказать, что в обоих этих ситуациях величина переплаты и другие параметры кредита будут одинаковыми, поэтому следует выбирать тот вариант, который удобнее. Перерасчеты выполняются по специальным формулам (это будет рассмотрено ниже), но проще будет воспользоваться специальными программами, помогающими моментально рассчитать будущие суммы – для этого необходимо ввести только исходные данные.

Пересчитываются ли проценты?

При этом лицо, выдавшее кредит, имеет право взыскать все необходимые проценты только за фактический срок пользования финансовыми средствами. То есть если плательщик произвел полную оплату кредита в какой-либо день, то этот день и должен являться последним, за который должны быть начислены проценты.

Взимать же проценты за весь срок, на который изначально рассчитывался кредит, в случае досрочного погашения нельзя. В случае же, если погашена не вся сумма, а внесена только некоторая ее часть (кроме обязательного платежа), то проценты могут быть также перерасчитаны.

При этом стоит учесть, что каждый банк и кредитная организация вправе устанавливать свои правила, поэтому перед досрочным погашением следует заранее уточнить этот вопрос (лучше всего – еще в момент оформления ипотеки).

Как происходит процедура?

В случае, если происходит не полная оплата ипотеки, а только внесение некоторой части суммы, которая поможет ускорить погашение кредита, может быть произведен перерасчет.

В случае, если происходит не полная оплата ипотеки, а только внесение некоторой части суммы, которая поможет ускорить погашение кредита, может быть произведен перерасчет.

Изменение величины обязательных взносов рассчитывается по формуле, которая была указана выше (кроме нее можно использовать и онлайн программы, предназначенные для подобных расчетов – в своей основе они используют такие же формулы, поэтому результат будет идентичным).

Что же касается изменения процентов, то перерасчет процентов производится на основании того, сколько именно времени плательщик пользовался кредитом. Исходя из этого и проводятся вычисления – проценты начисляются только на срок прямого пользования средствами, день полного погашения считается последним днем их начисления. Это происходит независимо от того, на какое время эти проценты были рассчитаны изначально.

Таким образом, досрочное погашение ипотеки – это законное право каждого гражданина, и ни одна кредитная организация не имеет права в этом отказать. При этом следует учесть, что в каждой фирме и банке ставятся свои условия и требования, которые должны быть выполнены при досрочном погашении (включая систему дополнительных процентов, штрафов и так далее).

Все это следует выяснить заранее, лучше всего – еще в момент оформления кредита, поскольку в некоторых случаях его полное погашение раньше установленного срока может быть просто невыгодным.

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему – позвоните прямо сейчас: