Как оформить налоговый вычет по ипотеке

Возврат налога по процентам по ипотеке

Что такое вычет при выплате процентов по ипотеке

Вы можете вернуть себе деньги, уплаченные государству в виде налогов, либо не уплачивать налог (на определенную сумму). Для этого необходимо получить так называемый налоговый вычет, то есть уменьшить налогооблагаемый доход. Налоговый вычет – это сумма, которая уменьшает размер дохода, с которого взимается налог. Часто доход, который Вы получаете, – это только 87% от того, что Вы заработали. Потому что 13 рублей из каждых 100 рублей Ваш работодатель (или иной налоговый агент) платит за Вас в качестве налога (налога на доходы физических лиц, иначе называемого подоходный налог). Именно эти деньги в некоторых случаях Вы можете вернуть себе. Одним из таких случаев, дающих право на налоговый вычет, является покупка жилой недвижимости c использованием ипотечного кредита и выплата процентов по ипотечному кредиту.

Как связан возврат по покупке жилья и по процентам по ипотеке

Налоговый вычет можно получить и по стоимости жилья, и по процентам, выплаченным по ипотечному кредиту. Это – два компонента “имущественного налогового вычета”. Порядок получения такой: как правило, сначала возвращают налоги по стоимости жилья, а затем по выплаченным процентам по ипотеке.

Как подсчитать вычет и налог к возврату

Сумма вычета уменьшает так называемую налогооблагаемую базу, то есть ту сумму, с которой у Вас удержали налог. Получить от государства в виде возвращенных налогов Вы сможете не сумму вычета, а 13% от суммы вычета, то есть то, что было заплачено в виде налогов. Сумма вычета может составить всю сумму фактически выплаченных процентов, но не более 3 млн рублей – лимита вычета. Сумма налога к возврату может составить до 13% от фактически выплаченных процентов. Если Вы заплатили банку процентов, например, на 100 рублей, Вы можете вернуть 13 рублей.

При этом, Вы не сможете получить больше, чем заплатили налогов. Например, Вы заплатили за 2012 год 100 рублей процентов по кредиту. 13% от 100 рублей – это 13 рублей. Вы сможете получить 13 рублей, только если заплатили (или работодатель с Вас удержал) за 2012 год 13 рублей налогов на доходы. Если за 2012 год Вы заплатили налогов только 10 рублей, Вы сможете по итогам 2012 года вернуть 10 рублей. 3 рубля перейдут на следующие годы. Вычет по процентам по ипотеке, в отличие от некоторых других вычетов, переносится на будущие годы.

Максимальный размер вычета

Не существует ограничений по количеству лет вычета. То есть, если Вы, например, выплачиваете ипотечный кредит в течение 20 лет, Вы все 20 лет можете возвращать налоги, по мере того как проценты из запланированных превращаются в выплаченные. Максимальный размер возврата налога при покупке недвижимости составляет 260 000 рублей, но возврат процентов по ипотечному кредиту делается сверх этого лимита. Максимальный размер возврата налога по ипотечному кредиту составляет 390 000 рублей

Простое видео в нашей видеошколе

Вдобавок к этой странице Вы можете посмотреть простой видеоролик, который поможет Вам разобраться в том, как вернуть деньги при покупке жилья, в разделе “Полезное”, на странице “Видеошкола”.

Калькулятор возврата налога

Вдобавок к этой странице Вы можете при помощи нашего ипотечного калькулятора посчитать размер выплат по ипотеке и размер налогов, которые Вы сможете вернуть. Наш ипотечный калькулятор, в отличие от многих других, считает в том числе и налоги к возврату по ипотеке, включая расшифровку возвращенных налогов по годам. Наш калькулятор в разделе “Покупка жилья” / “Калькулятор”.

Калькуляторы, которые можно скачать

Калькуляторы помогут Вам рассчитать возврат налогов по стоимости жилья и ипотеке. Вы можете скачать их по ссылкам выше.

Как получить максимальный вычет быстро и просто?

Проще всего быстро подготовить правильные документы на максимальный возврат и подать эти документы с Налогией. С Налогией инспекция одобрит документы и их не придется переделывать. Вы получите правильные документы и консультацию эксперта. А потом сможете выбрать – отнести документы в инспекцию самому или подать онлайн.

Два способа получения вычета

Получить вычет возможно двумя способами: по окончании года, за который получается вычет, получив всю сумму от налоговой инспекции, или в течение года, за который получается вычет, недоплачивая налог и получая вычет у работодателя (или иного налогового агента). Давайте рассмотрим пример. Чтобы получить возврат по процентам, уплаченным, например, в 2012 году, Вам надо дождаться окончания года. Затем, например, в январе 2013 года Вы можете подать документы в налоговую инспекцию и получить возвращенные налоги одной суммой (до 13% от уплаченных в 2012 году процентов).

Или Вы можете взять нужные документы в налоговой инспекции, предоставить их работодателю и получать вычет у работодателя. Но работодатель не будет Вам ничего возвращать. Он не будет с Вас удерживать налог на доходы, пока та сумма налога на доходы, которую он Вам таким образом выплатит, не будет равна фактически уплаченным в 2012 году процентам.

Что делать, если общая собственность

При общей долевой собственности вычет (и по стоимости жилья, и по процентам по ипотеке) распределяется в соответствии с долями владельцев. Такой же принцип действует, если долями владеют супруги. Передать свою долю вычета один участник долевой собственности другому не может.

При общей совместной собственности вычет также распределяется, но по желанию владельцев. Им нужно будет написать письменное заявление о распределении вычета и предоставить его в налоговую инспекцию вместе с другими документами. Можно распределить вычет и в пользу одного владельца.

Как получить вычет с Налогией

На веб-сайте Налогия Вы найдете все для того, чтобы получить вычет. Теперь не нужно обращаться к консультантам. Вы сами сможете все сделать гораздо быстрее и дешевле:

Чтобы перейти к заполнению налоговой декларации 3-НДФЛ на нашем веб-сайте, нажмите, пожалуйста, кнопку Далее ниже.

Если Вы собираетесь получать вычет за 2018 год

Если Вы хотите получить вычет по процентам, уплаченным в 2018 году, Вам надо дождаться окончания 2018 года. Документы на вычет можно будет подавать с первого рабочего дня 2019 года. Программа для подготовки 3-НДФЛ за 2018 год, которая Вам понадобится, появится на нашем веб-сайте в январе 2019 года. Это связано с тем, что декларация за 2018 год, как правило, подается по окончании 2018 года.

Как получить возмещение процентов по ипотечному кредиту – расчет суммы выплаты и необходимые документы

Все граждане Российской Федерации, оформившие кредит в банке на квартиру, могут получить налоговый вычет по процентам по ипотеке при покупке недвижимого имущества за весь срок, на протяжении которого выплачивался ипотечный налог. Для получения начисленной суммы следует подавать документы в налоговую инспекцию. Законодательство допускает получение части средств, если сделка была оформлена в любом государственном банке РФ.

Что такое имущественный вычет на проценты по ипотеке

Заемщик имеет право вернуть денежные средства, выплаченные в казну государства налогами, либо не платить налоги. При этом можно получить возврат части налогов, то есть уменьшить размер дохода, на который начисляется налог. Налоговый вычет по процентам по ипотеке – это денежные средства, уменьшающие размер дохода, с учетом которого взимаются налоги. Покупка недвижимости (квартиры или участка) с использованием ипотечного кредита и выплата по нему денег является одним из случаев, дающих право на имущественный вычет с процентов по ипотечному кредиту.

Базовый вычет

Граждане, оформившие ипотеку при покупке квартиры, имеют право на оформление возврата процентов. Порядок возврата происходит согласно подпункту третьему пункта первого статьи Налогового кодекса РФ, регламентирующему налоговый отчетный период и перечень необходимых документов. Возврат процентов – по подпункту четвертому. Право на оформление имеет силу, если есть свидетельство о приобретении жилья. Максимальный размер, который может иметь имущественный вычет процентов по ипотеке, – два миллиона рублей.

Вычет за проценты по ипотеке

Гражданин, который купил недвижимость при помощи ипотеки, обязан платить, кроме основного долга за квартиру, каждый месяц некоторую сумму банку. За весь срок выплат накапливается определенная сумма погашенного долга. Заемщик имеет право вернуть единовременно 13% от суммы за ипотечные проценты, но не более трехсот девяноста тысяч рублей. Такая особенность действует по займам, оформленным после 2014 года. Вычет по ипотечным процентам гражданин может получить один раз в жизни.

Выплата уплаченных процентов банку может быть осуществлена через любое время и за любой срок выплаты ипотечного кредита на жилье. Денежные средства можно получить посредством работодателя или налоговой инспекции. Выбор способа получения зависит от срочности выплаты и суммы (некоторые фирмы-работодатели имеют право удерживать процент за предоставление посреднических услуг).

Кому полагается

Налоговая инспекция компенсирует вычетом по процентам по ипотеке уплаченные гражданином банку деньги. Вычет по процентам по ипотеке оформлять сразу жилищным возмещением не обязательно. Если жилье приобретено при помощи ипотеки, и гражданин уже пользовался вычетом по затратам на покупку, возврат денежных средств можно сделать позже. Возмещение по вычету по процентам по ипотеке полагается всем гражданам РФ, работающим официально в течение всего срока выплаты долга.

Куда обращаться за получением налогового вычета

Обратиться гражданину за оформлением вычета по процентам по ипотеке можно в следующие организации:

- портал государственных услуг;

- налоговая инспекция по месту прописки;

- любой многофункциональный центр (МФЦ).

ФНС по месту прописки

Налоговая инспекция по месту прописки осуществляет любые операции, касающиеся выплат налоговых процентов. Номер и адрес своего ФНС можно узнать на портале государственных услуг, введя адрес прописки и номер ИНН (идентификационный номер налогоплательщика). По месту прописки можно подать только заявление и декларацию 3-НДФЛ, после чего заявка будет рассмотрена в короткие сроки. В случае, если право на получение выплаты подтвердится, необходимо будет донести остальной пакет документов.

Многофункциональный центр (МФЦ) занимается оформлением налоговых выплат по ипотечным кредитам. Для получения выплаты необходимо заполнить декларацию согласно форме 3-НДФЛ, после окончания года, в котором начали производиться выплаты. Многофункциональные центры не привязаны к гражданам территориально, и желающий получить выплаты по процентам может обратиться в любой из них, расположенный на территории РФ.

Портал госуслуг

Получить вычет по процентам по ипотеке можно, подав заявку через официальный портал государственных услуг. Для данной операции необходимо зарегистрироваться в системе, указать данные (серию, номер, прописку) паспорта гражданина РФ, СНИЛС и других документов. После проверки администрацией достоверности данных, пользователю будет доступна подача электронного пакета документов для возврата процентов по ипотеке. Кроме того, на портале можно узнать, как получить деньги с процентов по ипотеке в других организациях.

Как вернуть проценты по ипотеке через налоговую

Для того, чтобы вернуть сумму процентов через налоговую инспекцию, необходимо подать туда соответствующий пакет документов. Прежде всего, надо рассчитать и заполнить форму декларации. Бумаги подаются с расчетом на то, что деньги вернутся в течение трех месяцев, считая со дня подачи документов. Срок возврата денежных средств зависит от банка, в котором оформлена ипотека, суммы денег, и того, как получить вычет с процентов по ипотеке (наличными или на банковский счет).

Подача заявления установленного образца

Для оформления выплаты в отделении налоговой инспекции необходимо подойти к терминалу электронной очереди выбрать пункт «штрафы, пени, вычеты». Сотрудник в указанном на талончике кабинете выдаст форму заявления в соответствии с нуждами гражданина (№ 289/БГ-3-04/256). После заполнения заявления в соответствии с инструкциями, указанными в нем, оно передается сотруднику налоговой, а у заявителя на руках остается заверенная копия.

Заявление рассматривается в течение десяти рабочих дней. После рассмотрения заявления уведомление о положительном или отрицательном решении поступит гражданину на указанный в заявлении адрес прописки в форме письма либо в виде текстового, голосового сообщения на контактный телефон. В случае положительного решения необходимо будет донести остальной пакет документов.

Документы для получения вычета

Для получения денежной суммы, необходимо подать следующие документы:

- заявление;

- справку банка, в котором получен ипотечный займ;

- справку с места работы;

- документы, подтверждающие право на жилье;

- налоговая декларация (форма 3-НДФЛ);

- паспорт (оригинал и копии);

- дополнительные документы, указывающие на долевую собственность, например, свидетельство о браке (при необходимости).

Получение денежных средств на счет

Для того, чтобы получить выплату, в заявлении следует указать полные реквизиты счета, на который налоговая должна будет перечислить денежные средства. Возврат денег может осуществляться следующими путями:

- забрать деньги наличными в банке;

- на банковский счет;

- на счет дебетовой или кредитной карты.

Возврат 13% с процентов по ипотеке – какие нужны документы, помимо НДФЛ?

Помимо возможности получить налоговый вычет в размере до 260 тыс. рублей при покупке квартиры, государство также дает возможность частично вернуть средства, уплаченные в качестве процентов по ипотеке. Процедура возврата налога по процентам по ипотеке в целом похожа на обычный налоговый вычет, однако есть ряд существенных отличий.

Кто может претендовать на возврат НДФЛ с процентов по ипотеке?

Вычет полагается человеку, оформившему договор ипотеки. Если это жилье, которое приобретается после брака, то получить вычет может супруг или супруга, так как эта собственность уже является совместной. В случае долевого владения, сумма, которую можно вернуть, распределяется согласно размеру доли каждого собственника. Когда квартиру или дом покупают родители для несовершеннолетних детей, то даже если право собственности будет оформлено на последних, но платежи будут делать родители, то последние могут на часть процентов оформить возврат за счет своего налога на доходы.

Иностранцы, которые работают в нашей стране и уплачивают здесь налог со своего дохода, также могут претендовать на вычет.

В каком случае можно частично вернуть уплаченные по ипотеке проценты?

Для того чтобы вернуть проценты, выплаченные банку при получении ипотечного кредита, необходимо выполнение следующих условий:

- доход должен быть официальным, поскольку государство готово частично вернуть налоги только с тех доходов, которые указаны в официальной налоговой декларации;

- сумма, которую можно вернуть, не должна превышать общий размер заплаченных вами государству налогов. Например, вы заплатили банку 2 млн. рублей процентов и намерены вернуть 13% от этой величины – 260 тыс. рублей. Однако если за указанный период вы заплатили государству лишь 200 тыс. рублей НДФЛ, то можете претендовать лишь на возврат этой суммы. Для получения оставшихся 60 тыс. рублей придется обратиться в налоговую инспекцию позднее, когда перечислите государству необходимый соответствующий объем НДФЛ;

- в договоре ипотечного кредита должна быть указана цель получения и прописан конкретный объект недвижимости, под приобретение которого даются деньги;

- у заемщика не должно быть долгов перед государством по налогам;

- получающий вычет не может быть пенсионером без работы или женщиной в декрете или отпуске, предоставленном для ухода за ребенком (после выхода на работу она осуществить возврат НДФЛ с процентов по ипотеке сможет).

Еще одно условие получение вычета с процентов по ипотеке заключается в том, что таким правом можно воспользоваться лишь один раз.

Каким образом можно получить вычет?

Возврат подоходного налога с процентов по ипотеке осуществляется следующими способами:

- получить подлежащую к возвращению сумму из налоговой в конце года, в котором были перечислены проценты или в начале следующего;

- на протяжении года вычитать сумму процентов из базы для расчета НДФЛ.

В первом случае, в момент сдачи декларации по налогу на доходы за прошлый год (или после того как за работника отчитается его работодатель), налоговой службе предоставляются все бумаги, подтверждающие заключение договора ипотечного кредита и перечисление определенной суммы процентов в прошлом году. После проверки предоставленных сведений ИФНС перечислит всю сумму, положенную к возврату, на счет получателя вычета, реквизиты которого нужно оставить вместе с остальными документами.

Второй вариант – предоставлять документы об уплаченных процентах по ипотеке необходимо работодателю. Он уменьшит сумму заработной платы, которую начисляет в течение года, на размер выплаченных процентов. Таким образом, уменьшится размер НДФЛ, который будет удержан с заработной платы, и увеличится сумма заработка, которую сотрудник будет получать на руки или на банковский счет в течение года.

Каков максимальный размер вычета?

Согласно действующему законодательству, максимальный размер базы для расчета вычета по уплаченным процентам – 3 млн. рублей. То есть, вы можете претендовать на возврат процентов по ипотеке не более 390 тыс. рублей – 13% от 3 млн. рублей. Если проценты по кредиту превышают этот размер, то вернуть оставшееся не удастся.

Если по кредиту проценты составляют меньшую сумму, а потом берется еще один кредит на покупку того же жилья, то возврату могут подлежать только суммы, уплаченные по первому договору ипотеки.

Важно помнить, что сумма получившегося возврата не должна быть больше, чем причитающийся к перечислению со всей заработной платы налог. Например, если, сумма процентов, перечисленных по ипотеке за год – 100 тыс. руб., то сумма к возврату составит 13 тыс. руб. При этом, если за период расчета вы заплатили государству лишь 10 тыс. рублей налогов, то сумма процентов, подлежащих возврату, будет аналогичной. Оставшиеся 3 тыс. рублей вычета будут перенесены на следующий год. Отсюда простой вывод: чем меньше официальная заработная плата у получателя вычета, тем больший срок понадобится для возврата процентов по ипотеке.

Сколько времени может занять получение налогового вычета по процентам по ипотеке?

Количество лет, в течение которых можно этот вычет получать, не ограничено законодательством. То есть, если кредит уже выплачен полностью вместе с процентами, а по возврату процентов ипотеки еще не завершены выплаты, то получение вычета может быть продолжено. Возврат 13 процентов с процентов по ипотеке продолжится, пока сумма, подлежащая перечислению заявителю, не достигнет 390 000 руб. При этом нельзя вернуть больше, чем установленная законом максимальная сумма для процентов по ипотеке.

Каков порядок получения вычета по процентам по ипотеке?

Закон разрешает обратиться за возвратом процентов по ипотеке в срок, не превышающий трех лет после того, как будет окончательно приобретено жилье.

Для возврата налога нужно выполнить следующие действия:

- подготовить бумаги и их ксерокопии, которыми подтверждается факт заключения сделки о приобретении жилья, договор с банком об ипотеке, документы о выплате процентов по ипотеке;

- все собранные бумаги предоставить в ИФНС для получения положительного решения о предоставлении вычета;

- выбрать способ осуществления возврата налога – через работодателя или ИФНС, в последнем случае предоставить реквизиты своего банковского счета налоговому инспектору.

Перечень документов, которые подаются в инспекцию, в большинстве случаев выглядит следующим образом:

- паспорт человека, обратившегося за возвратом средств по выплате процентов по ипотеке;

- справка 2-НДФЛ, выданная на работе (если он где-либо трудоустроен, а не работает самостоятельно (доходы в этом случае отражаются в декларации 3-НДФЛ));

- декларация 3-НДФЛ – ее заполняет сам заявитель, в ней указываются все доходы и суммы, подлежащие вычету, суммы налога, требуемый возврат по итогам расчетов;

- бумаги, свидетельствующие о праве на вычет: договоры с банком, с продавцом, акты приема-передачи приобретенного объекта, платежные поручения, квитанции, другие документы по перечислению процентов по ипотеке;

- реквизиты счета, если деньги будут возвращать через инспекцию.

Наличие полного пакета документов увеличивает шансы на быстрое решение вопроса в налоговой.

Как получить налоговый вычет по ипотеке

Вы купили квартиру в ипотеку и интересуетесь, как получить налоговый вычет. Если при этом вы официально работаете и платите налоги, то вычет вы получите. Точнее даже два: основной вычет и вычет по ипотечным процентам.

Право на налоговый вычет по ипотеке

| Когда вычет не предоставляется | |

|

|

Ограничение суммы вычета

Сначала вы оформляете основной вычет. Его максимальный размер составит до 13% от стоимости жилья. При этом сумма к вычету не может превысить 2 млн. рублей. Получается, вернуть вы сможете до 260 тысяч.

После основного вычета оформляется вычет по ипотечным процентам. Его максимальный размер составляет уже 3 млн. рублей. Таким образом, вы сможете вернуть до 390 тысяч.

Готовим и подаем документы

Чтобы получить вычет, вам понадобятся четыре вида документов.

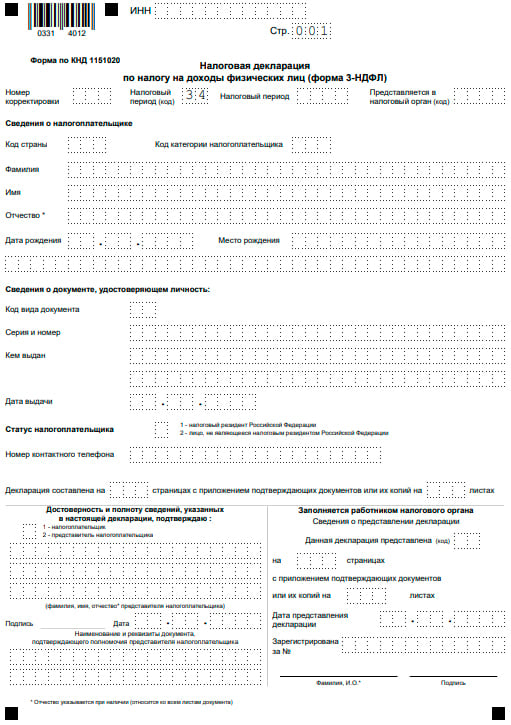

Первое — это декларация 3-НДФЛ (в ФНС подается оригинал). Заполнить декларацию на налоговый вычет вы можете самостоятельно, следуя шаблону. Скачать форму декларации и шаблон заполнения можно в интернете, например, бланк 3-НДФЛ за 2017 год. Ниже представлен образец декларации на вычет.

И еще три вида документов:

- Справка о доходах 2-НДФЛ (в налоговую также подается оригинал). Ее вам выдадут в бухгалтерии на работе. Если вы в последнее время меняли работу, нужно будет взять справки у нескольких работодателей.

- Копии документов, которые подтверждают ваше право на недвижимость. Чаще всего это договор купли-продажи, а также свидетельство о регистрации права на квартиру. Кроме того, вам понадобится ипотечный договор с банком и график ваших платежей по кредиту.

- Копии чеков, подтверждающих ваши расходы на покупку недвижимости.

Заполнить за вас декларацию могут сотрудники банка. Обычно они делают за дополнительную плату. В декларации вы, кроме прочего, нужно указать ваши банковские реквизиты, на которые вам перечислят сумму вычета.

Когда комплект документов готов, вы подаете их в ближайшее отделение ФНС. После оценки сотрудником ФНС, ваши документы отправляются на проверку, которая продлится около трех месяцев.

После завершения проверки, если документы одобрены, вам поступит уведомление о том, что деньги зачислены на ваш банковский счет.

Сроки получения вычета

Вернуть налоговый вычет по ипотеке вы можете сразу же после покупки жилья. Главное, чтобы у вас на руках уже было подтверждение расходов на покупку и вашего права собственности на новую недвижимость.

Но даже если вы купили квартиру уже давно, вы все равно можете оформить налоговый вычет. Сроки подачи заявления никак не ограничены.

Как правило, процесс получения вычета занимает около трех месяцев. Время рассчитывается с того момента, как вы подаете документы в ФНС и до перечисления денег на ваш счет.

Дольше всего длится проверка документов налоговой инспекцией. При этом, если в процессе проверки у сотрудников ФНС возникнут вопросы, вам придет уведомление о необходимости предоставления дополнительных справок. В этом случае ожидание решения по вычету затянется еще на несколько месяцев.