Погасил ипотеку как снять обременение

Что делать после выплаты ипотеки: 8 шагов до полного закрытия

Не все знают, что внесение последнего платежа по ипотеке еще не означает, что квартира полностью перейдет в собственность заемщика. После закрытия ипотеки необходимо как можно быстрее предпринять еще несколько действий. Рассмотрим, что надо делать после погашения ипотеки, чтобы избежать штрафных санкций, быстро избавиться от обременения и стать полноправным владельцем своей квартиры.

Погасили ипотеку — 8 шагов, которые нужно делать дальше

Порядок действий по закрытию ипотеки состоит из 8 шагов:

- Получение банковской выписки об остатке задолженности по ипотечному кредиту.

- Внесение последнего ипотечного платежа в кассу банка.

- Подача заявления о закрытии ипотечного счета и самой ипотеки.

- Получение в банке справки об отсутствии задолженности.

- Выдача банком закладной после выплаты ипотеки.

- Погашение залога и снятие обременения с квартиры.

- Выделение долей детям, если был использован мат капитал.

- Возврат неиспользованной страховки.

Шаг 1. Получите справку об остатке задолженности

Первым делом заемщику необходимо знать точную сумму последнего платежа. Если будет допущена ошибка в расчетах и не выплачена полная сумма вплоть до копеек, он не сможет должным образом закрыть ипотеку. Следовательно, залог в пользу банка будет продолжать действовать. Тогда впоследствии возникнут затруднения при оформлении квартиры на себя.

Шаг 2. Внесите окончательный платеж

Внести последний платеж можно как через кассу банка, так и посредством перевода средств на счет (банковский или денежный перевод). При таком переводе всегда надо обращать внимание на взимаемую комиссию, чтобы не заплатить меньше положенного.

Шаг 3. Подайте заявление о закрытии ипотеки

Обычно банк при внесении последнего платежа автоматически закрывает ипотечный счет. Однако в некоторых банках необходимо для этого подать заявление о его закрытии. Для этого в день последнего платежа следует обратиться в отделение банка, где будет предоставлен соответствующий бланк для заполнения.

Если последний платеж был внесен с переплатой, при подаче такого заявления банк вернет излишне уплаченную сумму.

Шаг 4. Получите выписку об отсутствии задолженности

Когда заемщик выплатил ипотеку, он должен взять в банке справку об отсутствии задолженности. Это важный документ, который нужен, чтобы снять обременение с квартиры. Изготовление выписки занимает до двух недель, но возможно и быстрее.

В справке будет указан номер ипотечного договора и дата его закрытия. Также в обязательном порядке должен присутствовать пункт о том, что банк не имеет к заемщику претензий по данному ипотечному договору.

Шаг 5. Получите закладную после погашения ипотеки

При оформлении ипотеки на квартиру заемщик оформляет залоговую закладную. В этом документе перечислены условия ипотечного договора и характеристики передаваемой в залог квартиры. Закладная проходит государственную регистрацию с внесением данных о залоге в ЕГРН. Делается это для того, чтобы в случае нарушения заемщиком обязательств по погашению кредита, банк смог продать залоговое имущество на торгах и закрыть долг заемщика.

Шаг 6. Снимите обременение с квартиры

Снятие обременения — это исключение из ЕГРН записи о залоге. Для погашения залога необходимо обратиться в Управление Росреестра или МФЦ. Регистрационную запись погашают в течение 5 рабочих дней. Если понадобится выписка, то следует повторно обратиться в МФЦ за ее получением. В ней будет указано, что заявитель является собственником.

Погашение регистрационной записи об ипотеке не облагается госпошлиной. Если вы захотите получить новую выписку из ЕГРН без обременения, тогда нужно внести госпошлину. Электронная версия документа стоит 200 рублей, бумажная — 400 рублей.

Для снятия обременения нужно иметь при себе следующие документы:

- Закладная банка с отметкой об отсутствии претензий со стороны банка.

- Справка о погашении ипотеки с такой же отметкой.

- Копии учредительных документов банка — их дадут в банке.

- Паспорт.

- Оригинал квитанции об оплате госпошлины.

- Кредитный договор.

- Договор купли-продажи квартиры.

- Заявление о снятии залога с квартиры от имени залогодателя.

- Нотариально заверенная копия доверенности на специалиста банка, если снятие залога производится без участия сотрудника банка.

Закладную могут продать другим банкам, инвесторам, фондам — это нормальная практика банков, взамен они получают живые деньги. Поэтому не ждите, пока ваша закладная уйдет в другой банк, требуйте ее выдать сразу после окончательного платежа. Даже если она уже в другом банке — вы сэкономите время на ее поиски и получение.

Шаг 7. Выделите доли детям, если был использован материнский капитал

Отдельным пунктом надо остановиться на выделении долей детям. В том случае, если на каком-либо этапе погашения ипотечного кредита был использован материнский капитал, то необходимо будет произвести выделить доли детям после выплаты ипотеки.

Выделять доли не нужно, если при покупке жилья оформлялась доля во владение каждому ребенку. В противном случае выделение необходимо произвести в течение 6 месяцев. Иначе могут возникнуть проблемы с Пенсионным Фондом, вплоть до истребования у ипотечного заемщика всей суммы материнского капитала.

Оформить доли можно 3 способами:

- Подписать соглашение о выделении долей в общей недвижимости.

- Оформить на детей дарственную.

- Путем вынесения судебного решения в случае невозможности или нежелании произвести процедуру в соответствии с требованием закона.

Шаг 8. Верните неиспользованную страховку

При ипотеке квартиру часто страхуют сразу на несколько лет — на 3 года или на весь срок действия ипотеки. Минимальный срок — 1 год. Если ипотека была закрыта досрочно, можно вернуть деньги за неиспользованный период действия полиса обязательного страхования.

Для этого должны быть соблюдены 2 условия:

- Отсутствие страховых случаев на период действия полиса.

- Досрочная выплата ипотечного кредита со стороны заемщика.

Вместе с заявлением ипотечному заемщику необходимо будет представить справку из банка о погашении ипотеки. Страховые компании нередко отказывают в возврате, поэтому заявителю придется обращаться в суд с целью защиты своих прав. Эта процедура может занять в среднем от 3 до 6 месяцев.

Советы экспертов

Перед погашением ипотеки и снятием обременения необходимо знать несколько важных нюансов. Расскажем о них.

- При внесении последнего платежа по ипотеке уточните, где сейчас находится ваша закладная. Если документ находится в том же отделении банка, в котором вы брали ипотеку, то его выдадут быстро. Но если закладная хранится в центральном хранилище банка, сроки ее выдачи могут затянуться. Банки нередко продают закладные другим финансовым учреждениям. Поэтому необходимо уточнить, кто является текущим залогодержателем и узнать дату выдачи закладной.

- Если гасите ипотеку досрочно, узнайте в банке, когда со счета будут списаны денежные средства. В стандартную дату ежемесячного платежа или возможно досрочное списание, по заявлению. Некоторые банки закрывают кредит досрочно только в дату ежемесячного платежа. Например, заемщик вносит платежи 20 числа ежемесячно. Если заемщик внес средства для полного погашения ипотеки 5 числа, то банк спишет только через 15 дней.

- Обратитесь к руководителю отделения банка с просьбой закрыть ипотеку в удобное для вас время. Конечно, не каждый банк пойдет вам навстречу, и выдаст закладную, но попробовать стоит.

- Если вам выдали электронную закладную, то дальше ничего делать не придется. После выплаты ипотечного кредита такая закладная аннулируется автоматически.

- При любых вопросах читайте законодательные акты. Главными законами в этой области являются законы № 102-ФЗ «Об ипотеке (залоге недвижимости)» и № 122-ФЗ «О государственной регистрации прав на недвижимое имущество и сделок с ним».

Как снять обременение с квартиры

После заключения ипотечного договора заемщики становятся собственниками долгожданного жилья, но оно остается в залоге у кредитора. На квартиру, купленную на заемные средства, накладывается обременение, чтобы владелец не имел права проводить по ней различные виды сделок. Чтобы стать полноценным хозяином жилья после выплаты кредитного долга, кредитозаемщик должен снять все действующие ограничения. Как снять обременение с квартиры после погашения ипотеки Сбербанка? С середины 2018 года произошли некоторые изменения в этой процедуре, о которых должны знать клиенты банка.

Обременение недвижимости: что означает

Чтобы понять, почему нужна процедура снятия обременения, нужно разобраться с самим термином. Он означает, что на кредитную квартиру налагается ограничения на права по ее распоряжению без согласия залогодержателя. При ипотечном кредите эту роль выполняет Сбербанк, выдавший средства на покупку. Какие ограничения устанавливаются:

- Без разрешения банка нельзя продать ипотечную квартиру или дом. Хотя такое условие не прописывается в соглашении, его нарушение считается неправомерным действием. За ним могут последовать неприятные последствия для участников сделки с обеих сторон. Залоговую недвижимость продать можно, но только с согласия залогодержателя после полной выплаты долга и согласования цены продажи.

- Существуют ограничения на прописку третьих лиц в залоговой квартире. На это также требуется дополнительное разрешение банковского учреждения. Прописка возможна после погашения долга и снятия обременения с объекта недвижимости.

- Запрещается сдавать жилье в аренду, если в договоре не предусмотрен соответствующий пункт.

- В залоговой квартире запрещено проводить перепланировки.

- Такое жилье не передается по наследству.

- Обремененная квартира не может вторично использоваться в качестве залога.

В сообщении будет также выслана ссылка на личный кабинет в Домклике

В сообщении будет также выслана ссылка на личный кабинет в Домклике

Изменения в процедуре снятия обременения в 2019 году

Раньше, чтобы снять обременение с квартиры после погашения ипотеки, заемщику нужно было самостоятельно заниматься этой процедурой. После выплаты кредита залогодатель подавал заявление в банк на снятие обременения, которое рассматривалось несколько дней. В закладной делалась отметка кредитора об выполненных кредитных обязательствах. А затем владельцу требовалось собирать все документы и обращаться в ЕГРП или в МФЦ, где вместе с представителем залогодержателя подать заявление на получение права собственности.

С 1 июля 2018 года в закон об ипотеке были внесены поправки, упрощающие данную процедуру. Согласно им, залогодержатель получил возможность снимать обременение в одностороннем порядке, без участия залогодателя. С 1 января 2019 года поправки вступили в силу.

Для заемщиков Сбербанка это означает, что теперь процесс происходит автоматически после того, как сделана последняя выплата. Клиенту не нужно заниматься этой процедурой самостоятельно и не предпринимать никаких действий: обращаться в банк, подавать письменное заявление, посещать МФЦ или Росреестр.

Если СМС не придет, необходимо через 30 дней проверить статус операции

Если СМС не придет, необходимо через 30 дней проверить статус операции

Собственнику жилья нужно обратить внимание на один важный момент. Во время регистрации залогового жилья ему присваивается номер, но после снятия обременения документу присваивается иной номер. При этом вся предыдущая информация по квартире остается в базе ЕГРП. По этой причине после выплаты жилищного кредита нужно хранить все документы по нему, графики платежей в течение 15 лет. Обязательно посетите банк и убедитесь, что кредитная задолженность погашена полностью.

Как проверить статус снятия обременения Сбербанком?

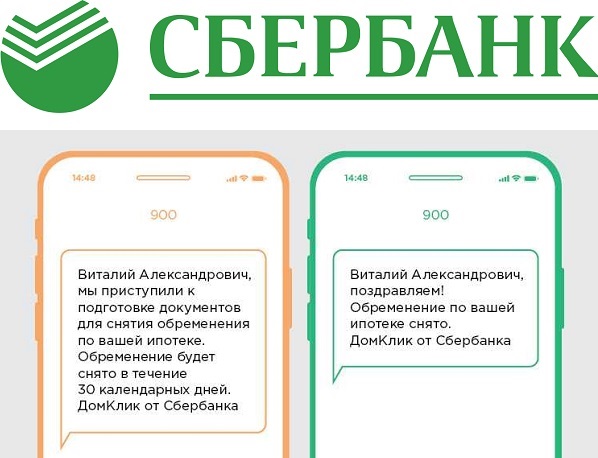

Клиент может убедиться в том, что процедура началась, на следующий день, когда был внесен последний платеж. Об этом станет известно их присланного СМС. В сообщении будет также выслана ссылка на личный кабинет в Домклике, где можно отследить статус снятия обременения. Здесь так же можно получить консультацию специалиста через чат или заказать обратный телефонный звонок.

Для входа в систему нужно указать свой телефон, указанный в кредитном договоре, и пароль. Если телефонный номер был изменен, необходимо заранее сообщить его в отделении банка, чтобы не затянуть процедуру. В случае утери пароля, необходимо кликнуть на «Забыли пароль?» и следовать всем инструкциям.

В течение 30 дней (согласно кредитному договору) процедура завершится, свидетельством чего будет присланное сообщение. За это время сотрудник Сбербанка может запросить дополнительные документы. Если СМС не придет, необходимо через 30 дней проверить статус операции.

Проверка статуса снятия обременения

СМС может не прийти по одной причине – неверно указан телефонный номер. Чтобы устранить недоразумение, стоит воспользоваться формой для заявления на сайте Домклик.

после выплаты жилищного кредита нужно хранить все документы по нему, графики платежей в течение 15 лет

после выплаты жилищного кредита нужно хранить все документы по нему, графики платежей в течение 15 лет

Как убедиться, что квартира переоформлена:

-

Для проверки зайти на сайт Росреестра в раздел справок, где указать адрес квартиры или кадастровый номер. В разделе «Ограничения и права» по этим параметрам информации не будет. Услуга предоставляется бесплатно. Следующий вариант бесплатной проверки подойдет лицам, имеющим учетную запись на портале Госуслуг. Они могут войти в Росреестр через Личный кабинет. В разделе «Мои объекты» отражается вся информация по имеющейся у пользователя недвижимости. В разделе ограничения прав должен стоять прочерк по вашему объекту недвижимости, если обременение снято. Можно воспользоваться платной выпиской из ЕГРН. Там будет отметка, что регистрация отсутствует. Выписка заказывается на портале Росреестра.

Заключение

Снять обременение с залоговой квартиры Сбербанка после погашения ипотечного кредита стало намного проще. Теперь эту функцию взял на себя банк. Клиенту останется только дождаться СМС-сообщений от банка о начале и завершении процесса.

Как снять с квартиры обременение после погашения ипотеки?

Вы наконец выплатили ипотеку? Самое трудное позади, но предстоит еще одно серьезное дело – снять с ипотечной квартиры обременение. Пока вы не решите этот вопрос, недвижимость не считается полностью вашей. Вернее, она ваша, но распоряжаться ей на свое усмотрение вы не сможете. Объясняем, почему.

Обременение на квартиру – что это такое?

Обременение на недвижимость – это, говоря сухим языком, наличие некоторых условий, которые ограничивают действия собственника с этим объектом. Это может быть ипотека, арест, рента и т. д. Вы ограничены в своих правах на квартиру, пока она с обременением.

Ирина Доброхотова председатель совета директоров компании «БЕСТ-Новострой»

Итак, несмотря на то что вы собственник недвижимости, самостоятельно, без согласования с банком можно разве что сделать в квартире обычный ремонт (который не приведет к изменению планировочного решения и к ухудшению состояния объекта) или зарегистрироваться по месту жительства/пребывания. Условия довольно суровые, и неудивительно, что от обременения все бывшие ипотечники хотят избавиться как можно скорее.

В банк за закладной

Расскажем о том, что делать после того, как вы внесли последний платеж по ипотечному кредиту. Необходимо как можно скорее посетить отделение банка и оформить необходимые бумаги, чтобы соблюсти все формальности. Это не так-то просто.

Александр Лунин ведущий менеджер по вторичной недвижимости компании «Азбука Жилья»

Если квартира или дом, приобретенные в ипотеку, находились в залоге у банка, то он должен выдать вам погашенную закладную, этот документ станет основанием для внесения изменений в ЕГРН, напоминает Ирина Туманова, руководитель отдела ипотеки и кредитов «НДВ – Супермаркет недвижимости».

Собираем документы для МФЦ

С банком договорились? Следующий шаг – обращение в МФЦ «Мои документы» в своем районе.

Подготовьтесь заранее, так как нужно представить в многофункциональный центр пакет документов: паспорт, копию договора с банком, документ, подтверждающий право на квартиру (например, ДДУ или договор купли-продажи), выписку из ЕГРН, полученную в банке справку о погашении кредита.

Важный момент – кроме пакета документов нужно еще подать заявление на снятие обременения. Однако при этом возможны варианты: иногда пишется совместное заявление банка и заемщика (заполняется по образцу, предоставляемому Росреестром), иногда заявление поступает только от лица заемщика, который предоставляет закладную (на ней уже стоит отметка банка о том, что обязательства по кредиту выполнены).

Какое заявление потребуется именно от вас? Чаще всего решение зависит от конкретного банка. В некоторых банках есть специальные сотрудники, которые сопровождают клиента в МФЦ и вместе с ним закрывают ипотеку. При этом у такого сотрудника должна быть соответствующая нотариальная доверенность.

Проверяем результат

Следующий этап – ожидание результата. По утвержденному регламенту Росреестр должен выполнить процедуру снятия обременения с залоговой недвижимости в течение трех рабочих дней. На квартиру, приобретенную по ДДУ, может понадобиться до пяти рабочих дней. Дополнительное время потребуется на доставку документов из МФЦ и обратно. Этот срок не регламентируется, но обычно он составляет не более двух рабочих дней, отмечает Ирина Туманова.

«Нередко бывает, что Росреестр перегружен, и на снятие обременения может уйти и несколько недель. Но чаще всего это сроки в пределах одной недели. Также ситуации могут различаться в зависимости от региона», – добавляет Ирина Доброхотова.

Заключительный шаг – убедиться, что обременение по ипотеке с вашей квартиры сняли.

Проверить это легко, нужно только заказать новую выписку из ЕГРН – это можно сделать в том же МФЦ. В выписке есть «Раздел о зарегистрированных правах», где в пункте 4 содержится вся информация о наличии или отсутствии обременений.

Что делать после погашения ипотеки?

Когда остались далеко позади хлопоты по оформлению ипотечного кредита, уже куплена квартира и осталось внести последний платеж, не стоит расслабляться. Чтобы недвижимость приобрела статус полноценной собственности и взаимоотношения с банком официально были прекращены требуется провести ряд мероприятий. О которых по порядку расскажем.

Закрытие взаимоотношений с банком

Уделите должное внимание процедуре закрытия отношений с кредитной организацией, чтобы не возникало проблем по прошествии времени, связанных с долгами, штрафами, обременениями.

Что потребуется?

Заемщик должен самостоятельно позаботиться о том, чтобы завершить процесс выплаты ипотечного долга. Со стороны кредитуемого потребуется наличие свободного времени, соблюдение порядка и тщательная проверка правильности оформления документов.

Доказательством погашения долга перед банком будут служить две бумаги:

- справка о погашении долга;

- выписка о подтверждении нулевого остатка по кредиту.

Их получить нужно в отделении кредитной организации, в которой происходило оформление ипотеки.

Пошаговые действия

Порядок действий, связанных с закрытием долга таков:

- Запрос выписки о сумме долга.

- Внесение последнего платежа, согласно графику, любым удобным способом.

- В случае досрочного погашения задолженности: заблаговременно уведомить банк, внести сумму в срок очередного платежа.

- Подтвердить факт погашения задолженности справкой о закрытии счета и отсутствии претензий со стороны кредитной организации.

- Написать заявление о выдачи закладной.

- Получить закладную с отметкой о полном исполнении долговых обязательств.

- Собрать документы и с заявлением обратиться в Росреестр для снятия обременения.

- Получить выписку из ЕГРП, свидетельствующую о признании собственности.

- Хранить все документы по ипотеки в сейфе.

Правильное погашение последнего платежа

Заемщик вместе с кредитом получает график платежей, в котором расписан порядок погашения долга. Можно:

- следовать ему неукоснительно – в указанный срок вносить оговоренную сумму;

- опережать платежи и вносить в счет погашения большие суммы.

Дата последнего платежа может быть плановой или досрочной.

При преждевременном закрытии долга – уведомление банка считается процедурой обязательной. Доступно несколько способов извещения:

- звонок в службу технической поддержки;

- заявление, направленное в кредитный отдел.

Только после того, как банк произведет перерасчет, можно вносить деньги в кассу или дистанционно.

Окончательный платеж необходимо производить на основании официально предоставленной выписки о сумме долга. Только в этом случае можно быть уверенным, что долговых обязательств перед банком не останется.

Потратьте время на посещение офиса организации, убедитесь, что:

- деньги поступили;

- кредитный счет закрыт.

Обязательно запросите справку, свидетельствующую о закрытии счета, которую могут выдать сразу или в течение нескольких дней. Проверьте ее содержание при получении.

Снятие обременения

Так как ипотека всегда подразумевает передачу недвижимости в залог банку, во избежание того, чтобы с ней могли произвести какие-то противоправные действия без ведома кредитора. Поэтому наложенное обременение необходимо снять, обратившись в Росреестр с пакетом документов, предварительно оплатив госпошлину:

- заявления с двух сторон от залогодателя и залогодержателя;

- справку об окончании выплат по ипотечному договору;

- ипотечный договор (копия);

- гражданские паспорта всех собственников жилья;

- договор или иной документ, на основании которого была приобретена жилая площадь;

- закладная с отметкой банка.

Обращение и передача документов в Росреестр может осуществляться как лично, так и дистанционно, в частности через сайт “Госуслуги”. Во втором случае потребуется заверить копии нотариально.

Погашение регистрационной записи

После того, как документы вместе с заявлениями поступят в орган регистрации, в течение трех дней регистрационная запись будет погашена. То есть в Росреестре будет регистрационная запись о том, что объект находится в собственности владельца. Подтверждением записи будет выписка из ЕГРП, а также заверенная печатью отметка на закладной о том, что обязательства в полном объеме исполнены в срок.

Закладная после погашения ипотеки

Закладная по ипотеке, с регистрационным номером Росреестра, подписанная заемщиком подтверждает факт того, что недвижимое имущество является предметом залога. Ответственность за ее оформление лежит на залогодателе, а хранится она до погашения ипотеки у залогодержателя или у третьего лица, которому может быть передана или продана.

Как только долг будет погашен держатель закладной без промедления должен вернуть закладную, поставив отметку о погашении на основании акта приема-передачи. Процедура носит заявительный характер и не может затянуться на срок более месяца.

Погашенная закладная предъявляется в Росреестр при снятии обременения для аннулирования. Хранится вместе с другими документами по ипотеке длительный период.

Возможные проблемы и нюансы

Чтобы избежать попадания в сложную ситуацию, необходимо учитывать все нюансы, касающиеся закрытия ипотечного договора:

- Обязательно производить окончательную расплату, узнав точную сумму долга, с точки зрения банка. В противном случае на копеечный долг может набежать большой штраф.

- Закрыть расчетный счет, на который перечислялись ежемесячные взносы, чтобы не оплачивать его обслуживание.

- Если клиент не согласен с выпиской о сумме долга, лучше ее уплатить. А уже потом разбираться и в случае переплаты писать заявление о возврате переплаты.

- Обязательно пройти процедуру снятия обременения. Иначе, когда возникнет необходимость произвести какие-то действия с недвижимостью, сделать это будет невозможно.

- В случае утери закладной залогодержателем составляется ее дубликат в полном соответствии с оригиналом. И если после погашения долга найдется утерянный, он не будет обладать юридической силой.

- Если кредит был погашен досрочно, то можно требовать вернуть часть страховки.

Важный момент – проверьте, чтобы сотрудник банка, занимающийся процедурой заверения документов, имел доверенность на операцию.

Когда снова можно взять ипотеку?

Закон не запрещает оформление ипотечного кредита даже во время действия уже имеющегося. Весь вопрос в том, есть ли у претендента достаточные финансовые возможности для погашения двух ипотек. Речь идет только об официальном и законном доходе.

Если заемщик имеет хорошую репутацию в банковской сфере, получает приличную зарплату, может внести требуемую сумму в качестве первоначального взноса, он может взять вторую ипотеку или повторную сразу после погашения первой.

Участие в специальных льготных программах исключает возможность претендовать повторно. Так как получив жилье по льготной программе единожды – человек или семья лишается статуса нуждающегося.

Важно знать, что прекращение долговых обязательств необходимо закрепить официальными документами. Все этапы носят заявительный характер и не производятся автоматически.