Как рассчитывается досрочное погашение ипотеки

Что выгоднее при досрочном погашении ипотеки: уменьшать срок или сумму

Практически все ипотечные заемщики стараются вносить больше денег, чем положено. Как выгоднее гасить ипотеку досрочно: уменьшение платежа или срока в разных ситуациях имеет свои плюсы. Давайте разберемся в каких.

Подробно о вариантах изменения графика платежей

Российские банки работают с ипотекой в 99% случаев по системе аннуитетных выплат. Их суть в том, что сначала гасятся преимущественно проценты по кредиту, а потом выплачивается банковский долг (тело займа). После досрочного погашения параметры кредита изменяются, так как изменяется размер задолженности перед организацией. Поэтому сотрудникам банка приходится переделывать график платежей.

- сократить срок кредита при неизменном ежемесячном платеже;

- уменьшить платеж, но оставить то же количество месяцев выплат.

В каком случае выгодно уменьшать срок

Досрочная выплата в 50-100 тысяч рублей позволяет сократить срок на несколько месяцев.

Если открыть кредитный калькулятор и просчитать все варианты, то при однократном досрочном погашении выгоднее все же уменьшение срока. Так как размер платежа в этом случае останется тот же, сумма переплаты банку по кредиту станет меньше.

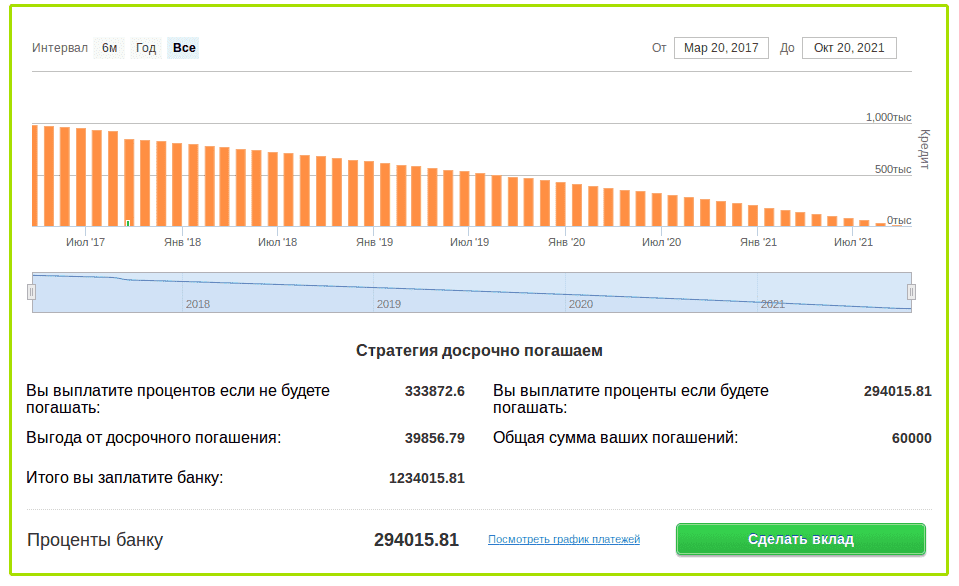

Рассмотрим ситуацию, когда для покупки недвижимости взят заем под 12% (аннуитетный тип платежей) в размере 1 млн рублей. Выплаты начинаются 20 марта 2017 года. Например, в сентябре заемщик получает премию в 60 тысяч рублей и решает ей погасить часть ипотеки. Если он выбирает после досрочки уменьшение срока выплат, то получает выгоду от досрочного погашения в 39856.79 рублей.

Когда лучше согласиться на уменьшение суммы

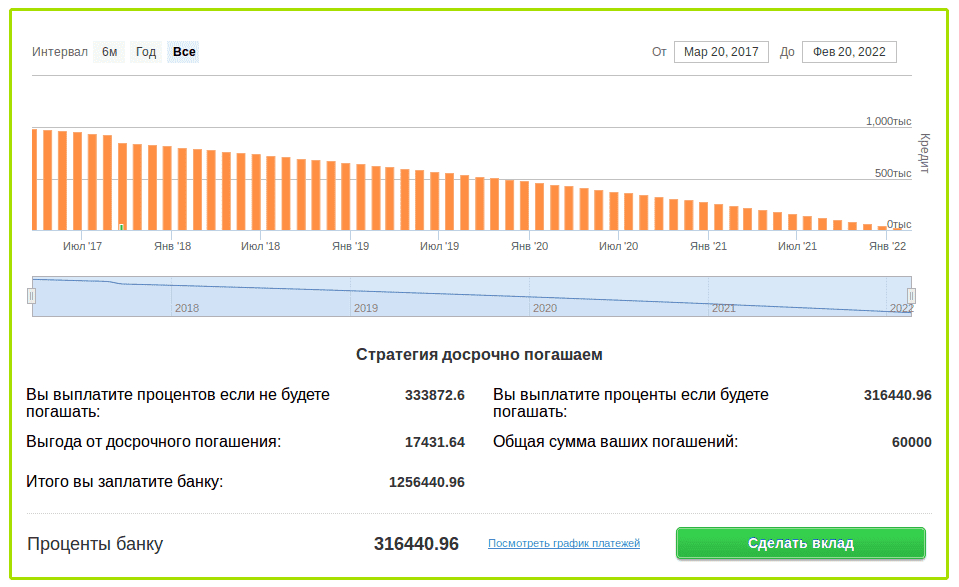

Та же история с ипотекой в 1 млн рублей выглядит на графике выплат таким образом при уменьшении суммы.

Переплата выйдет больше по сравнению с уменьшением срока: 316440.96 против 294015.81. Выгода от однократного досрочного погашения с уменьшением платежа составить чуть более 17 тысяч рублей. Получается, минимизировать ежемесячную сумму не очень выгодно? Не совсем так.

Система выплат с уменьшением суммы платежа поможет, например, в сложной финансовой ситуации, при уменьшении дохода заемщика. Снижение суммы вносимых средств, естественно, поможет пережить кризис и не допустить просрочек. Эксперты по семейным финансам советуют, если есть выбор, на какой срок выгоднее брать ипотеку при досрочном погашении, придерживаться такой стратегии:

- брать на максимально возможный срок;

- при первой же возможности вносить оплату досрочно.

Ведь лучше быть с квартирой в собственности, хоть и переплатить на 10 тысяч больше, чем рисковать единственным местом для жилья после временного личного финансового кризиса.

Советы при досрочном погашении ипотеки

Выбирать, как лучше выплачивать ипотеку досрочно, надо исходя из ситуации: личной и семейной. Следует обратить внимание и на инфляцию в стране: будут ли обесцениваться деньги. При высокой инфляции советуют не спешить с досрочкой, а покупать товары, обустраивать квартиру.

Если ограничений на максимальные досрочные выплаты нет, подойдет любой вариант: экономически это практически одинаково. Хотя лучше согласиться уменьшать размер платежа, а затем каждый месяц вкладывать сэкономленные деньги в досрочку.

Если есть ограничения на досрочное погашение, то выгоднее – сократить срок. Это экономически более эффективно.

Если в семье возможно сокращение дохода в ближайшие годы, то лучше сократить платеж. Первое время “лишние” деньги можно вносить на досрочку, сокращая и сокращая платеж, а в сложное время выплачивать небольшой платеж.

Учтите свой характер. Если вы оптимист по жизни и не боитесь потерять работу, то после досрочного погашения сокращайте срок. Если ваш стакан всегда наполовину пуст — сокращайте размер выплаты.

Когда лучше гасить ипотеку досрочно?

Если ипотека выбрана на длительный срок, то желательно первое досрочное погашение внести в первый же год. Например, если в описанном выше примере мы внесем досрочный платеж не 18 сентября, а 20 июня (на три месяца раньше), то при уменьшении срока платежа переплата составит 292014.44 (против 294015.81). Экономия составит около двух тысяч рублей.

Если каждая тысяча переплаты дорога вам, то желательно гасить так быстро, как позволяют ваша ситуация и договор с банком. Так, Сбербанк прописывает, что досрочка возможна только через три месяца после первого платежа. Ведь банку невыгодно быстрая оплата долга.

Помните, чем раньше дата досрочного платежа, тем быстрее уменьшается остаток долга по ипотеке. Чем меньше остаток, тем меньше проценты в итоге.

Досрочное погашение ипотеки. Что выгоднее?

Взяв ипотечный кредит, многие стремятся при первой же возможности погасить его досрочно. Как правило, речь идет о частичных досрочных погашениях, а не полной сумме оставшегося долга. Очевидно, что досрочное погашение привлекает как возможностью раньше рассчитаться перед банком, так и, в конечном итоге, уменьшить общую сумму переплаты по ипотеке.

Итак, собрав какую-то сумму для частичного досрочного погашения, вы пишите заявление в банке, где просят указать, каким образом пересчитывать график платежей и предложено два варианта

- Уменьшить срок кредита. Т. е. ваш ежемесячный платеж остается таким, каким он был и раньше, но общий срок ипотеки при этом уменьшается.

- Уменьшить месячный платеж. Иными словами, срок кредита не меняется, но уменьшается ваш ежемесячный платеж, как следствие, уровень обязательств по уплате ежемесячного платежа становится меньше.

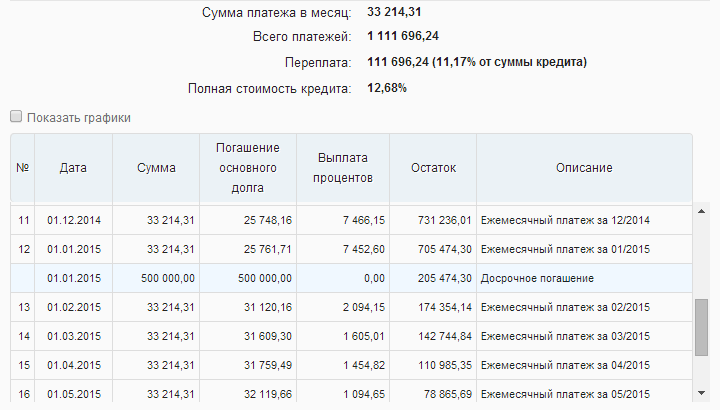

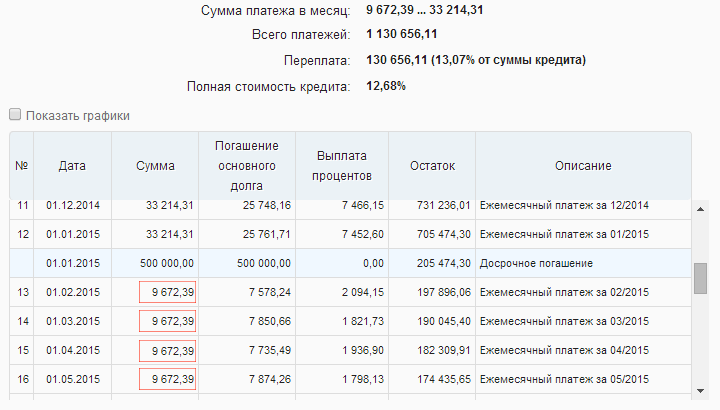

Что выгоднее? Попробуем разобраться. Есть популярное мнение, что первый вариант, предусматривающий уменьшение срока, выгоднее второго. Казалось, как можно было бы в этом усомниться? Возьмем для примера ипотечный кредит на 1 000 000 рублей на 3 года. И через год будем погашать 500 000 досрочно. Ипотечный калькулятор с досрочным погашением поможет рассчитать для случая уменьшения срока платежа переплату в 111 696,24 рублей, и для второго варианта с уменьшением ежемесячного платежа в 130 656,11 рублей. Вроде бы все верно с утверждением: первый вариант кажется более выгодным. Однако давайте чуть подробней всмотримся в эти графики платежей.

Как видно, в этом случае величина переплаты до копейки совпадает с первым вариантом, поэтому оба варианта досрочного погашения с уменьшением срока или уменьшением месячного платежа равноценны по величине переплаты, если погашать кредит по указанной выше схеме. Если вспомнить, что второй вариант обладает дополнительной особенностью в части уменьшения рисков: снижая величину обязательного ежемесячного платежа, ваша финансовая устойчивость становится выше: в случае наступления каких-либо непредвиденных обстоятельств, когда доход может уменьшиться, риски по невыплате кредита меньше из-за уменьшенного обязательного ежемесячного платежа. В таких условиях второй вариант погашения кажется идеальным: одновременно снижая риски, вы не переплачиваете дополнительно кредитору.

Конечно, стоит отметить, что на практике бывают ограничения, которые могут изменить взгляд на выбор варианта с меньшей переплатой. Сюда могут относиться следующие особенности:

- минимальная сумма досрочного погашения. Довольно типична ситуация, когда в кредитом договоре обозначена такая сумма, ниже которой досрочное погашение просто невозможно. В этом случае, если разница между ежемесячными платежами, которую предполагалось каждый месяц направлять на досрочное погашение долга, станет меньше указанной пороговой суммы, то погашение можно будет осуществлять только после того, как набежит в течение нескольких месяцев достаточная для этого сумма. В этом случае переплата между двумя вариантами будет тем более заметной, чем больше будет требоваться времени на накопление минимально возможной суммы для досрочного погашения.

- Штрафы, связанные с досрочным погашением. Как видно во втором варианте погашения требуется большее количество таких операций, поэтому факт применимости штрафов в большем количестве может негативно сказаться на привлекательности варианта снижения ежемесячного платежа.

- Комиссии по досрочному погашению. Ситуация, во многом аналогична штрафам. Стоить отметить, что некоторые кредитные организации любят отличать понятия «штрафы» и «комиссии». Так, например, заявить в своих маркетинговых материалах, что досрочные погашения по ипотечному кредиту предполагаются без каких-либо штрафов, а в сборнике тарифов можно будет обнаружить комиссию «за пересчет графика платежей при досрочном погашении». С комиссиями ситуация осложняется тем, что, как правило, они могут возникнуть из-за необходимых сопутствующих расчетно-кассовых операций, и явно не будут сформулированы как относящиеся к досрочному погашению по ипотеке. Наиболее это актуально для случая, когда ваш ипотечный кредит банк перепродал какой-либо другой организации, но при этом вы по-прежнему вносите ежемесячные платежи в тот банк, где подписывали кредитный договор. В этом случае, свои ежемесячные платежи вы перечисляете на счет нового владельца закладной. Это может быть как счет организации в этом же банке, так и вообще межбанковский перевод. При этом у банка может быть особый режим комиссий для кредитов, которые он перепродал. Так для ежемесячных платежей комиссии могут отсутствовать, но вот если вы захотите осуществить досрочное погашение, то тут могут вступить полноценные тарифы для межбанковских переводов, например в 3% от суммы перевода.

- Необходимость каких-то дополнительных формальных процедур. Для досрочного погашения, как минимум, требуется писать заявление. Для этого необходимо специально приехать в банк, отстоять очередь, потратить время. Принимая во внимание, что, такое заявление часто требуется подать не позднее определенного количества дней до даты уплаты ежемесячного платежа, то возможно для этого придется планировать отдельный визит. Во втором варианте в силу большего количества досрочных погашений будет требоваться больше ваших временных затрат на такие процедуры.

Досрочное погашение: расчет и нюансы

От чего зависит?

К настоящему моменту банки используют следующие варианты выплат:

К настоящему моменту банки используют следующие варианты выплат:

- аннуитетная система погашения кредита. Характеризуется постоянными и фиксированными выплатами. Гражданин, задолжавший банку, ежемесячно выплачивает организации одно и тоже количество денег. Многие банки используют данную систему, так как фиксированные выплаты затягивают процесс погашения. Преимущество для гражданина: возможность взять большую сумму кредита.

- дифференцированная система. В данном случае лицо с каждым последующим месяцем выплачивает все меньше. По сути, дифференцированная система – полная противоположность аннуитету.

Из типа системы вытекают и особенности досрочного снятия долга. Стоит рассмотреть их подробней.

Способы досрочного погашения

Существует два варианта решения:

- гражданин полностью закрывает задолженность;

- должник вносит только часть от общей суммы долга.

В первом случае все очевидно: лицо просто освобождается от обязанности. Второй случай напрямую зависит от того, какая система выплат используется.

При дифференцированной системе досрочное погашение несет выгоду на любой стадии кредитования. Частичное погашение уменьшает сумму основного долга. Проценты же начисляются на оставшуюся часть, что снижает общее количество задолженности. По сути, должник начинает платить все меньше и меньше с каждым последующим месяцем. Для банков это ощутимый недостаток.

Если используются аннуитетные платежи досрочное погашение выглядит не так радужно: при аннуитете банк в первое время начисляет большие проценты, которые, однако, лишь незначительно снижают основную сумму долга. Только после уплаты процентов происходит снижение непосредственно основной задолженности. По сути, если гражданин при использовании аннуитетной системы решился погасить кредит раньше срока, то, вероятно, выгоды это не принесет: разница в суммах будет небольшой. Отсюда вытекает, что досрочное погашение кредита при аннуитетных платежах может и не иметь смысла.

Разобравшись со способами, можно перейти к проблеме расчетов.

Как рассчитать?

Банки, зарекомендовавшие себя с хорошей стороны, имеют в своем арсенале специальные калькуляторы, которые облегчают процедуру расчета выплаты. Однако знать изначальные формулы не повредит и подробнее узнать, что такое аннуитетный платеж по кредиту. В зависимости от используемой системы, процедуры будут выглядеть следующим образом:

-

расчет аннуитетного платежа рядовому гражданину, не обладающему математическими знаниями, будет даваться сложно. Выплата при данном способе состоит из двух составляющих: общего долга и процентов.

Общая формула: платеж по аннуитету = сумма кредита * ( i * ((1 + i) n ) / ((1 + i) n -1) ) . В данной формуле

i – это месячная процентная ставка (годовая / 100 / 12), n – количество месяцев, необходимых для уплаты кредита;

X = s / N, где s – остаток суммы, N – число месяцев, в течение которых нужно заплатить кредит.

Среди всех разновидностей кредитов особое место занимает ипотека, которую стоит рассмотреть подробней.

Случай с ипотекой

Банковские организации предлагают клиенту два варианта решения проблемы:

Банковские организации предлагают клиенту два варианта решения проблемы:

- уменьшение срока ипотеки;

- снижение ежемесячных выплат.

Многие граждане хотят знать: какую систему выбрать при досрочном погашении ипотеки? Выбор напрямую зависит от переплаты.

Досрочное погашение ипотеки при аннуитетных платежах выглядит менее привлекательным, чем использование дифференцированной системы. Причина аналогична обыкновенному кредиту: аннуитет сопровождается большим процентом.

Избавление от долга раньше положенного срока при ипотеке сопровождается следующими ограничениями:

- минимальной суммой. Для того, чтобы досрочно погасить ипотеку, клиенту придется иметь под рукой определенное количество денег;

- возможные штрафы;

- комиссии;

- необходимость оформления. Для уплаты долга досрочно необходимо написать заявление и, кроме этого, предоставить необходимые документы, которые попросит банк.

В целом, досрочное погашение ипотеки выглядит так же, как и избавление от обычного кредита. Ключевой совет: для грамотного расчета стоит использовать специальные калькуляторы, а при выборе системы имеет смысл присмотреться к дифференцированной. Аннуитет – это классика, и многие банки предлагают ее по понятным причинам.

Если применяется аннуитетный способ, то, используя формулу расчета, можно узнать платеж по аннуитету. Допустим, что была взята ипотечная сумма, равная 1 миллион рублей. Деньги были выданы на 10 лет (10*12=120 мес.) со ставкой в 12% годовых (12/100/12 = 0,01 мес.). При вводе данных в формулу:

сумма кредита * ( i * ((1 + i) n ) / ((1 + i) n -1) ) = выплата по аннуитету

получается:

1000000 * (0,01 * ((1+0,01) 120 )) / (((1+0,01) 120 )-1) = 14347 рублей.

Если используется дифференцированная система, то необходимо рассчитать постоянный платеж и проценты. Допустим, что ипотечная сумма составляет 2 миллиона. Срок – 10 лет. Ставка процента – 12%. Тогда постоянный платеж будет равен 16 666 рублей. Переменная часть рассчитывается по следующей формуле: (остаток долга * ставка процента)/ 100* 120, где 120 – количество месяцев. Исходя из формулы, первый переменный платеж будет равен: 2 000 000 * 12/100* 120 = 2000 рублей.

Чтобы рассчитать последний платеж по ипотеке, необходимо знать остаток долга, процентную ставку и число месяцев. Формула для расчета такая же, как и при вычислении первого платежа.

Порядок проведения

Процедура будет сопровождаться следующими действиями:

- уведомление банка. Гражданин приходит с заявлением, которое рассматривается в течение 30 дней;

- банк назначает день явки, в который гражданин приходит с указанной в заявлении суммой для того, чтобы переоформить документы. При ипотеке придется пересчитать суммы. Если же погашение производится полностью, то следует потребовать закрытия задолженности, которое оформляется справкой;

- после получения справки гражданин является погасившим задолженность либо ее часть.

Чтобы процедура прошла гладко, лицу следует запомнить следующие правила:

- при оформлении кредитного договора стоит поинтересоваться, предоставляет ли банк право выбора способа платежей;

- при выборе следует исходить из того, что предпочтительней: уменьшение срока или снижение месячных выплат;

- если гражданин планирует полностью снять задолженность, то ему следует обратиться в банк напрямую с требованием предоставить сведения об остатке долга и процентах;

- сохранение документации – залог успешного прохождения процедуры;

- банки не любят погашение кредитов в начале срока. Причина: уменьшение прибыли. Поэтому, чтобы не попасть в так называемый «серый список», следует погашать задолженность за 2-3 месяца до окончания срока.

Используя данные советы, гражданин сможет справиться с существующим кредитным бременем. Досрочное погашение ипотеки выглядит привлекательно, поэтому следует заранее подготовиться к данной процедуре.

Как выгоднее досрочно гасить ипотеку — рекомендации для заемщиков

Как выгоднее досрочно гасить ипотеку выясняют добросовестные заемщики, у которых появились свободные средства.

Рассчитаться с долгами как можно скорее — хорошее дело, и неважно, желает человек уменьшить размер удорожания, снизить сумму ежемесячной выплаты или сократить срок действия договора.

Но следует внимательно изучить условия, чтобы не оказаться в проигрыше.

Подробно о вариантах изменения графика платежей

Если платить больше ежемесячной выплаты по ипотеке что изменится?

Можно ли досрочно погасить ипотеку? В настоящее время многие семьи пользуются услугами финансовых организаций, чтобы улучшить жилищные условия.

Общеизвестно, что ипотечный заём оформляется на длительный срок, при этом банком не запрещено вносить оплату с опережением графика.

Для начала требуется внимательно изучить условия договора. В большинстве случаев финансовые организации позволяют досрочно гасить долг, но это должно быть прописано в соответствующем документе.

Тем, кто намерен преждевременно внести определенную сумму в счет погашения задолженности по ипотечному кредиту, следует обратить внимание на пункты договора, где указано:

- нужно ли ставить в известность сотрудников банка перед погашением внеочередного платежа;

- какая комиссия предусмотрена;

- период оплаты — возможно существуют специальные дни для внесения платежа не по графику;

- минимальная и максимальная сумма взноса;

- отделение банка, в котором разрешено погашать задолженность.

Важно! Если клиент не обращает внимания на график погашения, осуществляет платежи преждевременно, то это не освобождает его от уплаты обязательного ежемесячного взноса.

Банк назначает дату погашения на каждое 28-е число месяца. Клиент вносит внеочередной платёж 15-го числа, при этом сумма взноса превышает размер обязательного ежемесячного платежа. Несмотря на это, 28-го числа оплату придется повторить, чтобы избежать просрочки и не нарушить условий договора.

Платеж, внесенный не по графику, идет на досрочное погашение, уменьшает общую задолженность по договору. Проценты, начисляемые на сумму долга, как правило, пересчитываются.

График погашения составляется несколькими способами:

- Аннуитетный платеж — клиент платит равными частями на протяжении всего срока действия договора. После внесения обязательной ежемесячной суммы, средства распределяются таким образом: одна часть идет на погашение тела кредита (основной суммы долга), другая — гасит начисленные проценты.

- Дифференцированный график погашения — это когда основную сумму займа разделяют на равные части, а проценты начисляют на остаток задолженности, как и в аннуитетном графике погашения. Данный способ выплат не совсем удобный, так как платеж в начале срока достаточно большой, но в то же время он выигрывает по размеру удорожания. Если сравнивать одинаковые условия, то первая оплата по дифференцированному графику погашения в среднем на 25% выше аннуитетного.

Заметим! График погашения с аннуитетным платежом используется финансовыми организациями чаще всего.

Существует два варианта изменения графика:

- сократить срок действия договора путем увеличения платежа либо внесение дополнительных сумм;

- уменьшить размер платежа, но оставить без изменений срок погашения.

Прежде чем переделывать план погашения задолженности, необходимо определить, какой из способов наиболее выгодный для заемщика:

- одни желают уменьшить размер удорожания;

- другие хотят сократить сумму ежемесячной выплаты.

В каком случае выгодно уменьшать срок

Чаще всего уменьшают срок кредита те заемщики, кто оформил ипотеку с аннуитетным графиком погашения. Такие люди, как правило:

- располагают денежными средствами, т. е. могут вносить оплату большими суммами, а длительный срок выбирают для «подстраховки», мало ли что в жизни произойдет;

- желают снизить размер переплаты;

- выплатили более половины долга, стремятся поскорее избавиться от «кредитных уз».

Клиент вносит ежемесячно сумму большую, чем указано в договоре. «Лишние» деньги покрывают часть основной суммы долга, при этом размер обязательного платежа остается прежним.