Как проверить наличие кредита по паспорту

Как узнать, оформлен ли на мое имя кредит?

Как проверить, есть ли у человека долги

В наше время существует много кредитных организаций, которые упрощают процедуру оформления кредита на имя человека до минимума. Человеку достаточно прийти в офис с паспортом, чтобы ему выдали заем. В случае, когда мошенник имеет схожие внешние данные с владельцем паспорта, либо же он смог подделать фотографию, процесс оформления договора для него упрощается и шанс получить деньги на имя чужого человека возрастает.

Подобная ситуация может произойти с каждым. Ежедневно появляется все больше способов мошенничества, так как список услуг, в которых требуется предоставление паспортных данных с каждым годом расширяется. Поэтому недобросовестные граждане могут этим воспользоваться.

Информация о кредитной истории человека является конфиденциальной. Открытого доступа для желающих с ней ознакомиться не существует. Конфиденциальность хранения личных данных гарантируется действующим законодательством, так что в случае, если кто-то из знакомых захочет узнать информацию о ваших задолженностях, такой информации они получить не смогут.

В интернете часто встречаются объявления о предоставлении частных баз данных о должниках по кредитам. В том, что эти данные фальшивые, можно не сомневаться. Подобная информация выкладывается с целью выманивая денег.к содержанию ↑

Что делать, если мошенник взял кредит на ваше имя

Если поступил звонок, в котором вас проинформировали о наличии задолженности по кредиту (которого вы не брали), главное сохранять спокойствие и выяснить у сотрудника банка, в каком отделении это произошло. По указанному адресу следует прийти со своим паспортом.

В отделении следует пояснить, что счет был открыт незаконным путем, после чего написать заявление. В случает переоформления паспорта, необходимо приложить ксерокопию нового документа.

Это заявление следует предоставить в ближайшее отделение полиции для составления акта о мошенничестве в количестве 2 экземпляров, один из которых нужно отнести обратно в банк. В большинстве случаев кредитный счет клиента после этого замораживается.

В последующее время вас могут неоднократно вызывать в банковское отделение. Клиенту придется доказывать, что он не причастен к оформлению кредита. Важно добиться от сотрудника банка получения документа о факте мошенничества и закрытии счета. Его необходимо предоставить в БКИ для очистки кредитной истории.к содержанию ↑

Как узнать, есть ли на ваше имя кредиты

Если оповещений о долгах из банка нет, вы можете самостоятельно отправить запрос в БКИ, чтобы получить информацию о своей кредитной истории. Раз в год услуга предоставляется бесплатно, давая возможность узнать о просроченных кредитах.

Кредитная история (КИ) — вся информация об обращении клиента в финансовые организации. Даже в случае отказа все заявки фиксируются в КИ.

Что содержится в отчете:

- действующие кредиты;

- сведения о просрочках;

- результаты обращения клиентов в финансовые организации;

- информация о задолженностях перед коммунальными службами и сотовыми операторами;

- судебные разбирательства по задолженностям.

Из вышеуказанного следует, что данный документ вмещает в себя достаточно большое количество информации о конкретном человеке, узнать которую можно только о собственной личности, предоставив паспортные данные.

Инструкция по проверке своей кредитной истории

Самым простым способом получения информации о своей КИ является подача заявки на сайте cbr.ru на портале Центробанка РФ.

Последовательность действий:

- В колонке слева открываем раздел «Кредитные истории»;

- Из предложенных операций выбираем «Запрос на предоставление сведений о бюро кредитных историй»;

- Переходим по ссылке «Субъект»;

- Система потребует код субъекта, который предварительно нужно получить в БКИ или любой банковской организации при получении кредита;

- Если у вас уже есть код, выбираете пункт «Я знаю свой код»;.

- Соглашаетесь с правилами сайта;

- Заполняете пустые поля личными данными;

- На электронную почту приходит письмо с номером отделения БКИ, в котором хранятся данные о вас;

- Ищем в интернете сайт нужного БКИ и оставляем заявку на получение информации.

Если системой не было предоставлено данных о БКИ, это значит, что либо была допущена ошибка при вводе кода субъекта, либо кредитов по вашему имени не зарегистрировано.

Можно ли узнать КИ другим способом

Первый способ подходит людям, имеющим «код субъекта». Им не составит труда воспользоваться вышеуказанной инструкцией. Но для тех, у кого его нет, данный способ не подходит.

В случае, если вы не знаете своего кода, можно воспользоваться различными сервисами, предоставляющими такие услуги за деньги. Наибольшей популярностью пользуются Equifax, Mycreditinfo.

Некоторые банки также располагают подобными услугами, цена которых зависит от выбранной вами организации. Следует сделать акцент на том, что в онлайн-сервисах проще и выгоднее оформить подписку, чтобы в любой момент узнать об изменениях в КИ, чем заказывать единоразовые отчеты при любых подозрениях в мошенничестве.

Микрофинансовые организации также предоставляют кредитные отчеты, но работают они с определенными бюро и получить отчет могут только от них.

Как проверить, есть ли кредит на человеке?

Как проверить, есть ли кредит на человеке?

Решение о предоставлении кредита сегодня многие финансовые организации принимают на основании всего лишь одного документа – паспорта. С одной стороны, это упрощает процедуру получения займа, с другой – облегчает мошенникам задачу оформить ссуду на другое лицо. В СМИ нередко информируют о ситуациях, когда в долговых ямах оказываются люди, которые никогда не брали займов. Чтобы избежать подобных проблем, рекомендуется периодически проверять, есть ли кредит на человеке.

Варианты проверки наличия кредита

Чтобы поверить, есть ли кредит на человеке в конкретном банке, необходимо просто обратиться в любое отделение этой финансовой организации и запросить соответствующую справку. Банк обязан выдать документ об отсутствии открытых кредитных счетов на имя заявителя, который предоставил паспорт. Узнать о наличии задолженности другого лица не получится.

Однако в нашей стране, не один десяток и даже не одна сотня кредитных организаций, их гораздо больше, если считать крупные государственные и коммерческие банки, а также различные МФО, брать подобные выписки в каждой из них, по меньшей мере, нерационально. Чтобы получить точную, достоверную и актуальную информацию о наличии или отсутствии кредитов во всех банках страны, необходимо взять кредитную историю.

Есть несколько способов получить кредитную историю:

- в одном из бюро кредитных историй с личным присутствием;

- на сайте кредитного бюро онлайн бесплатно;

- на сайте кредитного бюро платно.

Согласно закону, который вступил в силу в январе этого года, каждый гражданин имеет право два раза в год абсолютно бесплатно получить свою кредитную историю. Причем есть два уточнения. Во-первых, два раза свою кредитную историю можно получить в каждом кредитном бюро. А во-вторых, из этих двух раз один раз кредитная история может быть предоставлена на бумажном носителе.

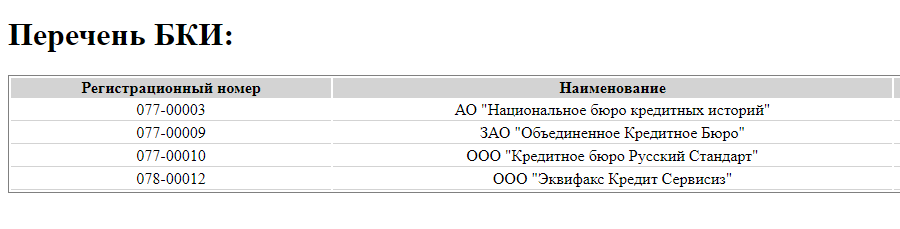

Всего в России функционирует 13 кредитных бюро. Крупнейшие из них:

- Объединенное кредитное бюро (ОКБ);

- Национальное бюро кредитных историй (НБКИ);

- «Эквифакс».

В какое именно бюро можно обратиться, можно узнать на портале Госуслуг.

Можно ли узнать о наличии кредита через службу судебных приставов?

Известно, что о просроченной задолженности по налогам, штрафам и другим платежам, можно узнать онлайн на сайте Федеральной службы судебных приставов. Причем сделать это можно всего за пару минут: ввести фамилию, имя, отчество, год рождения и город проживания (а также капчу), система выдаст результаты. Если у вас задолженностей нет, то и результатов по вашим данным не будет.

Однако информация по задолженности появляется в базе Федеральной службы судебных приставов только тогда, когда дело передается в суд. В случае же с кредитами, даже если есть просрочка (непродолжительная), дело могут не передавать в производство до последнего, к примеру, для того, чтобы выросли пени. Поэтому данный способ вряд ли подойдет для того, чтобы получить наиболее актуальную информацию о наличии кредитов.

В каких случаях необходимо проверить кредитную историю?

Получить кредитную историю в обязательном порядке стоит в следующих случаях:

- если был утерян документ;

- если на ваше имя или на ваш электронный ящик приходят письма о задолженностях или очередном платеже по кредиту;

- если вам отказали в кредите или предложили невыгодные условия, сославшись на низкий рейтинг.

Кредитная история хранит данные о займах каждого гражданина и информацию по ним (размер актуальной и погашенной задолженности, наличие текущей или прошлой просрочки платежа). Однако какие-то данные могут попасть туда в результате мошеннических действий или в результате ошибки банковских работников. Также есть вероятность, что по давно взятому кредиту, по которому оставалось всего несколько копеек, набежали пени на крупную сумму, а заемщик об этом попросту не знает.

Процедура получения кредитной истории

Возможность получения собственной кредитной истории существовала и до принятия закона. Сделать это можно было на сайтах крупных банков и прежде всего на сайте ПАО «Сбербанк», но только за деньги. Услуга стоит порядка 500 рублей. В ответ на запрос после оплаты на адрес электронной почты заявителя в течение нескольких минут поступал отчет. В нем содержалась вся информация о когда-либо имевшихся кредитах, а также кредитный рейтинг в баллах.

В начале этого года появилась информация о бесплатном предоставлении услуги, но многие из тех, кто делали запрос на сайте Госуслуг в феврале или марте, столкнулись с проблемами загрузки данных. Услуга по сути не предоставлялась. К началу лета видимо система была окончательно налажена, и алгоритм получения кредитной истории выглядел так:

- Авторизоваться на портале Госуслуги. У вас должна быть подтвержденная учетная запись:

- необходимо зарегистрироваться, указать ФИО, телефон и адрес электронной почты, а также подтвердить номер телефона;

- указать данные паспорта и СНИЛС (данные проверяются в ФМС и ПФРФ);

- подтвердить личность (лично в центре обслуживания «Мои документы», почтой или наиболее простым способом: через Сбербанк Онлайн, Тинькофф или Почта банк).

- Получить услугу (Доступ физ. лиц к списку организаций, в которых хранится кредитная история). Через некоторое время на почту придет таблица с указанием наименований, адресов и телефонов БКИ, в которые можно обратиться. В моем случае это были три ведущие бюро страны.

- Подъехать по указанному в списке адресу, взять номерок и заполнить анкету-заявление, с которым обратиться в порядке очереди к операционистке. Кредитная история может быть предоставлена на выбор на бумажном носителе или выслана на указанную почту примерно в течение часа.

Есть и более простой способ получения кредитной истории, онлайн, не выходя из дома. На сайтах всех трех бюро можно войти через Госуслуги (или через Сбербанк ID на сайте ОКБ), при условии, что у вас есть учетная запись с уровнем «Подтвержденная» в Единой системе идентификации и аутентификации (ЕСИА). Также потребуется дать согласие предоставление запрашиваемых данных сервису.

При регистрации на сайте «Эквифакс», например, нужно будет подтвердить электронный почтовый ящик, перейдя по ссылке. Затем подтвердить мобильный телефон, указав комбинацию цифр из смс. Только после этого можно будет найти в списке услуг «Бесплатный кредитный отчет» и добавить эту услугу в корзину.

Если вы никогда не получали кредитную историю в данной кредитной организации, внизу под услугой будет указано «Получено бесплатных кредитных отчетов за текущий год 0 по информации на 10.10.2019». Далее переходим в корзину и приобретаем за 0 рублей кредитную историю. В течение часа (нескольких минут) на почту должна прийти сводная таблица с данными по заемщику. Кстати кредитный рейтинг (скоринг) виден уже при заходе в личный кабинет.

Кредитное бюро также предлагает ряд других услуг, которые можно получить платно:

— список БКИ, в которых хранится ваша кредитная история, за 295 рублей (напомню, что на Госуслугах такую информацию можно получить бесплатно, если пройти верификацию);

— годовая подписка на кредитный отчет (отчеты будут приходить ежемесячно 1-го,5-го, 15-го или 20-го числа каждого месяца) за 995,8 рублей;

— пакет на 5 кредитных отчетов за 695 рублей (кстати, один кредитный отчет стоит 395 рублей) и др.

Также есть возможность улучшить свою кредитную историю, если заемщик заметил ошибку в собственных данных (например, просроченный платеж, которого на самом деле не было). Если это действительно так, клиент банка может сделать запрос на изменение кредитной истории по смс. Услуга платная, стоит 995 рублей.

Есть также и опция, позволяющая повысить кредитный рейтинг в результате использования консультационных услуг бюро. Для тех, кто хочет всегда быть в курсе, есть ли на нем кредит, также есть специальная услуга – «Защита от мошенничества – новые кредиты». Если вдруг в кредитной истории появится информация о новом кредите, получатель услуг незамедлительно получит об этом информацию в виде смс (за 525 рублей в год) или письма на электронный адрес (425 рублей в год). Также можно получать информацию об изменении кредитного скоринга, например, на 50 единиц за 445 рублей в год.

Как узнать, оформлен ли на мое имя кредит?

Многих жителей страны интересует вопрос: а можно как-то проверить, есть ли на моё имя кредиты в банке? Особенно волнует это тех, у кого была украдена сумка с документами, кто потерял паспорт или просто тех, чьи личные данные хоть какое-то время находились в руках возможных злоумышленников. Один раз в год, можно проверить свою кредитную историю бесплатно, что позволит вовремя узнать о неизвестных кредитах.

Как проверить, есть ли задолженности по кредиту?

На сегодняшний день создана большое количество финансовых организаций, в которых получить кредит не составит и труда. Достаточно при оформлении договора предоставить паспорт, после чего получить деньги. Предположим, мошенник имеет кое-какое сходство с вашей фотографией в паспорте и это может существенно упростить воплощение его планов, в результате чего он без особых усилий может взять кредит на ваше имя. К большому сожалению, застраховаться от подобных ситуаций практически невозможно. Почти каждый день мы сталкиваемся с необходимостью предоставления данных о себе, чем и могут воспользоваться мошенники.

В настоящее время единой информационной базы, которая давала бы возможность по фамилии узнать, есть ли у него кредиты, попросту не существует. Поэтому любой желающий данную информацию просмотреть не может, так как она конфиденциальна

Отметим, что государство гарантирует конфиденциальность данных. Если объяснить простыми словами, то это означает что, будь то родственник, знакомый, работодатель, захочет узнать о ваших кредитных задолженностях, то доступа к данной информации у него не будет.

Если в Интернете вдруг наткнулись на список или базу с данными по должникам, то можете быть уверенными в том, что эта информация не действительна. Если вам кто-то предлагает предоставить подобные данные, то наверняка вы столкнулись с мошенниками, которые готовы пойти на обман, лишь бы заработать на доверчивых гражданах.

Что делать, если мошенник оформил кредит на ваше имя?

Если на ваше имя был оформлен кредит (1 — 2 месяца назад и более), то представители банка свяжутся с вами, чтобы сообщить о наличии долга и необходимости внести оплату. Не паникуйте, а узнайте адрес отделения и отправьтесь туда с паспортом.

В банке необходимо поговорить с директором отделения и объяснить, что кредит на ваше имя был оформлен мошенниками. После чего, написать заявление с претензией. Если паспорт уже переоформлен, то к заявлению необходимо приложить ксерокопию ваших новых данных. Далее, с заявлением нужно идти в отделение полиции, где необходимо составить в двух экземплярах ещё одно заявление о факте мошенничества. Один экземпляр которого, нужно отнести в банк, после чего обычно учреждение идет навстречу клиенту и «замораживает» кредит. Вполне возможно, что вас могут еще несколько раз вызывать в банк для того, чтобы доказать, что кредит оформляли не вы.

Самое главное, что нужно сделать в банке – это получить бумагу, которая подтверждает, что произошло мошенничество и счет был закрыт. С этим документом необходимо обратиться в БКИ с просьбой очистить вашу кредитную историю.

Как узнать, есть ли на ваше имя кредиты?

Не дожидаясь звонка из банка, можно подать запрос в БКИ и проверить свою кредитную историю. Один раз в год это можно проделать бесплатно, что позволит вовремя узнать о неизвестных кредитных обязательствах.

Кредитная история (КИ) – это вся собранная информация о заемщике, все заявки в банк, кредиты. Каждое обращение заёмщика или финансовое действие в рамках кредитной программы обязательно фиксируется в БКИ. Даже если клиент получил отказ по займу, то все равно всё регистрируется.

В кредитной истории имеется следующая информация:

- Наличие кредитов;

- Данные о заявках по полученным результатах, рассмотренных банками и другими финансовыми организациями;

- Просрочки по кредитам;

- Данные о долгах перед ЖКХ и операторами мобильной связи;

- Судебные разбирательства, имеющиеся исполнительные решения по задолженностям.

В досье находится вся информация, касающаяся долгов по кредитам, оформленных на конкретного клиента. Отметим, что запрос в БКИ можно делать только на себя, предоставив паспортные данные и другую личную информацию.

Как проверить кредитную историю?

Один раз в год каждый клиент, может сделать запрос на получение отчёта своей кредитной истории.

Для этого необходимо:

- Перейти на официальный сайт «Центробанка» РФ;

- На главной странице выбрать раздел «Кредитные истории»;

- После чего, в предоставленном списке выделить «Запрос на предоставление сведений о бюро кредитных историй»;

- Нажать кнопку «Субъект»;

- Сообщить системе, знаете ли вы свой код субъекта (получает каждый заемщик при первом обращении в любую финансовую компанию – банк, МФО). Если у клиента нет кода, то нужно обратиться в любую банковскую организацию или БКИ и получить его;

- Выбрать «Я знаю свой код…»;

- Прочитать и согласиться с предложенными правилами;

- Заполнить пустые поля данными необходимые для поиска нужного Бюро, в котором находится информация о вашей репутации (в стране их несколько десятков);

- После чего, на электронную почту поступит отчет, в котором указано, какое именно БКИ хранит данные о вас. В случае, если вы являетесь клиентом нескольких банков, информация может дублироваться;

- Зайти на сайт Бюро, в котором находятся ваши данные и подать запрос на получение кредитной истории.

Бывают такие случаи, когда данные БКИ клиенту не предоставляет. На это есть две причины:

- Неправильно введён код субъекта;

- Данных о кредитной истории нет (это означает, что на клиенте нет зарегистрированных займов).

Способы проверки кредитной истории

Описанный выше способ, подходит тем, клиентам, которые знают код субъекта. Его присваивают в финансовой организации при оформлении кредитного договора. Но, может быть и так, что у клиента попросту нет такой информации. Что делать?

- Можно получить необходимые данные за определенную плату. Существуют специальные сервисы, которые оказывают услуги по предоставлению данных из КИ. Их множество, но в число наиболее популярных входят: «Mycreditinfo», «Equifax»;

- Так же и некоторые банки, предлагают такую услугу для своих клиентов. Плата определяется в индивидуальном порядке и зависит от организации;

- Обратиться в микрофинансовые организации, в которых есть возможность достаточно быстро и легко получить отчет. Стоит отметить, что каждая организация сотрудничает с определенными бюро, получая отчеты исключительно от них.

Если планируете подать запрос на онлайн-сервисах, то можно сделать сразу подписку и отслеживать любые изменения в кредитной истории, чем получить один отчет.

Нужно отметить, что единственный способ узнать о наличии кредитов в банках на ваше имя – это обращение в определенные государственные органы, в том числе, в филиал Бюро кредитных историй вашего региона. Если появилась информация о том, что кто-то на вас оформил кредит, незамедлительно обратитесь в полицию с заявлением.

Как узнать, что на Вас не оформили чужие кредиты: быстрый и бесплатный способ

Интернет заполонили десятки сообщений от граждан о том, что на них оформили чужие кредиты. Ситуация приобрела массовый характер. За 2018 год на портале Банки.ру опубликовано около сотни историй пострадавших. Человек кредит не брал, а о самом факте узнал, когда уже с него пытаются взыскать деньги коллекторы или судебные приставы. Что делать?

Попасться может каждый

Казалось бы, разве можно оформить кредит на чужого человека просто так, ведь обычно банки не так уж легко его дают – оценивают платежеспособность, просят документы.

Оказывается, да, и это очень просто. В этом году всплеск показал рынок микрокредитования и всевозможных “займов до зарплаты”. Особой популярностью стали пользоваться компании, предоставляющие микрозаймы по интернету. Чтобы его оформить, мошенникам достаточно лишь скана паспорта. Аферисты подбирают банк, где оформляется срочный микрозайм с упрощенными условиями подачи документов. И при помощи банковских интернет-услуг, оформляют заявку на получение микрокредита. Виртуальная заявка рассматривается в режиме онлайн, а проверка документов осуществляется дистанционным способом. Одобрение и выдача кредита происходят практически моментально, и деньги переводятся мошеннику по интернету.

Персональные данные сливаются в сеть в последнее время всё чаще, и от подобной участи никто не застрахован. Поэтому надо теперь самому отслеживать, не повесили ли на Вас чужие долги.

Как проверить, есть ли на Вас долги по кредитам?

С 31 января вступили в силу поправки в закон о кредитных историях, дающий право каждому гражданину вместе с кредитной историей запросить свой личный кредитный рейтинг. По новым правилам это можно сделать бесплатно дважды в год в каждом бюро кредитных историй.

Кредитная история покажет наличие просрочек по платежам, уровень долговой нагрузки и сам «возраст» кредитной истории — чем выше итоговый балл, тем больше шанс получить кредит. Это полезная информация, которую можно учитывать для того, чтобы брать кредиты в будущем.

Интересно, что кредитная история может быть даже в том случае, если Вы ни разу в жизни кредит не брали. Дело в том, что даже при оформлении карточки постоянного покупателя в магазине или аптеке может быть сделан запрос в бюро кредитных историй (БКИ), и возникнет так называемая история обращений за кредитом.

1. Заходим на сайт Госуслуг и ищем, где находится наша кредитная история

Данные о кредитной истории хранятся в Бюро кредитных историй (БКИ). Их тринадцать, и все они включены в реестр Центробанка. Сперва нужно узнать, в каких именно бюро кредитных историй хранится Ваша история.

Для этого заходим на сайт Госуслуг. На главной странице сайта в личном кабинете нужно в строке поиска ввести «Сведения о бюро кредитных историй», далее — поиск, а затем нажать вкладку “Сведения о БКИ, в котором (которых) хранится кредитная история субъекта кредитной истории”.

Все необходимые данные заявки – ФИО, СНИЛС и другие будут автоматически заполнены. Это бесплатно, и в течение часа должен прийти ответ примерно такого вида.

Бывает и так, что в ответ может придти следующее:

По реквизитам, указанным в заявлении, в ЦККИ информация отсутствует. Вы можете получить такой ответ в следующих случаях:

- у Вас нет кредитной истории;

- у Вас есть кредитная история, но сформированная на другой документ, удостоверяющий личность, например, на предыдущий паспорт. В данном случае целесообразно направить запрос в ЦККИ с использованием официального сайта Банка России с указанием реквизитов документа, удостоверяющего личность, на который оформлен заем (кредит).

Если Вы никогда не связывались с кредитами, и уверены, что изменение паспортных данных ни при чём, то Вас можно поздравить. На Вас никакие кредиты не оформлялись. А если кредиты вы оформляли на старый паспорт, но на Госуслугах теперь “забит” новый паспорт, то данные могут и не отображаться. Чтобы обновить паспортные данные в кредитной истории следует воспользоваться рекомендациями, указанными на сайте ЦБ здесь.

2. Делаем запрос в бюро кредитных историй

В перечне, который Вы получите через сайт Госуслуг после выполнения запроса, вы увидите список бюро кредитных историй.

Там будут их названия, адреса и телефоны. Получить кредитную историю можно будет по паспорту в офисах бюро кредитных историй или онлайн через сайты. Последний способ, разумеется, быстрее и удобнее. Главное, не залезть случайно на сайты мошенников.

Одно из самых крупных – Национальное бюро кредитных историй НБКИ. Скорее всего, туда может попасть и Ваша история. Необходимо зайти на сайт https://person.nbki.ru , где нужно будет зарегистрировать новую учетную запись, используя почту и пароль, и активировать аккаунт.

В личном кабинете необходимо будет заполнить паспортные данные и затем нажать кнопку “Проверить через госуслуги”. После этого нужно будет нажать кнопку “проверить свою кредитную историю”.

Аналогичную функцию добавило другое известное бюро кредитных историй Эквифакс.

Не обязательно данные о всех кредитах будут храниться только в одном бюро. Одни кредиты могут быть показаны в одном, а другие в другом. Сбербанк передает данные только в Объединенное кредитное бюро ОКБ. На его сайте также можно зарегистрироваться, используя подтверждение с Госуслуг, чтобы посмотреть все данные.

По новым правилам, которые начали действовать с 31 января, запросить кредитную историю в каждом бюро бесплатно можно будет только 2 раза в год. Чаще – только платно. Но и этого достаточно, чтобы отслеживать, не оформили ли на Вас чужие кредиты мошенники.