На чем зарабатывает тинькофф банк

Сколько можно заработать в сервисе Тинькофф Инвестиции? Честный отзыв о моем первом опыте на рынке акций

Как нам всем хочется, чтобы наши накопленные деньги работали, а не лежали в шкафу! Сейчас существует много способов пассивного дохода и инвестиций, один из них — сервис «Тинькофф Инвестиции». Он позволяет вкладывать деньги в акции, облигации. Ценные бумаги в сервисе настоящие и торгуются на Московской и Санкт-Петербургской биржах. Сегодняшняя героиня журнала Reconomica , Вера из Ставропольского края, решила попробовать свои силы на рынке ценных бумаг именно в этом сервисе. Она рассказала, как познакомилась с Тинькофф, поделилась опытом своих первых вложений и даже предоставила расчеты прибыли. Читайте, будет интересно!

Как я познакомилась с проектом Тинькофф Инвестиции

Здравствуйте. Меня зовут Вера, я живу в Ставропольском крае. Хочу вам рассказать об опыте вложения в Тинькофф Инвестиции.

Данный продукт относится непосредственно к банку Тинькофф. С приложением я познакомилась через менеджера банка, который предложил открыть счёт для более эффективного вложения личного капитала. Сначала я хотела отказаться, но за обслуживание данного счёта денег не берут, поэтому согласилась.

Поначалу я ничего не открывала и данный счёт у меня пару месяцев просто «был». Потом у меня накопилась небольшая сумма, которая лежала на накопительном счёте, но 600 руб. в месяц меня не очень устраивали, хотелось хотя бы 2 000-3 000 руб. Я зашла в мобильное приложение и начала знакомиться с данным продуктом.

Начать инвестировать с Тинькофф просто

Сумма моих накоплений была уж не такой и большой, но хотелось, чтобы деньги работали более активно. Счёт каждый месяц пополнялся — мне каждый раз удавалось что-то откладывать с зарплаты. Может, это неэффективный способ, но для меня он не представлял труда, так как я умею контролировать свои расходы.

Первый раз я пополнила инвестиционный счёт всего на 2 000 руб. — для больших инвестиций это мизер, но и небольшой убыток будет, если что-то пойдёт не так.

Я уже знала, что у рынка бывают как взлёты, так и падения по цене. Чем дешевле я куплю, тем вероятнее, что смогу продать подороже и заработать на этом деньги.

В приложении есть большой выбор:

- акций;

- фондов;

- облигаций;

- валют всего две: доллар и евро.

Выбор основных продуктов достаточно широк. Я начала с ними знакомиться: читала новости в приложении, знакомилась с историей компаний, которые меня заинтересовали, просматривала графики движения цены за день, неделю, месяц, год, за всё время, когда акция появилась в данном приложении.

В приложении есть помощник, и я им воспользовалась.

Всё просто и доступно для простого человека. Мне это понравилось, я двинулась дальше — начала вкладывать деньги.

Помощник в приложении

В приложении есть помощник, и я им воспользовалась. Сначала нужно просто ответить на три вопроса:

- В какой валюте вы хотите инвестировать?

- Сколько вы готовы инвестировать?

- Желаемые опции для вашего портфеля.

Я ответила на эти вопросы, при этом ставила самые минимальные требования. На основании этого мне предложили купить акции Газпрома, Сбербанка, Роснефти.

Все компании известные и на слуху. Я редко читаю новости, но мимо компании Газпрома, отделения Сбербанка и заправки Роснефти я прохожу каждый день на работу. Чем занимаются эти компании и что они из себя представляют, я знала.

Первые вложения

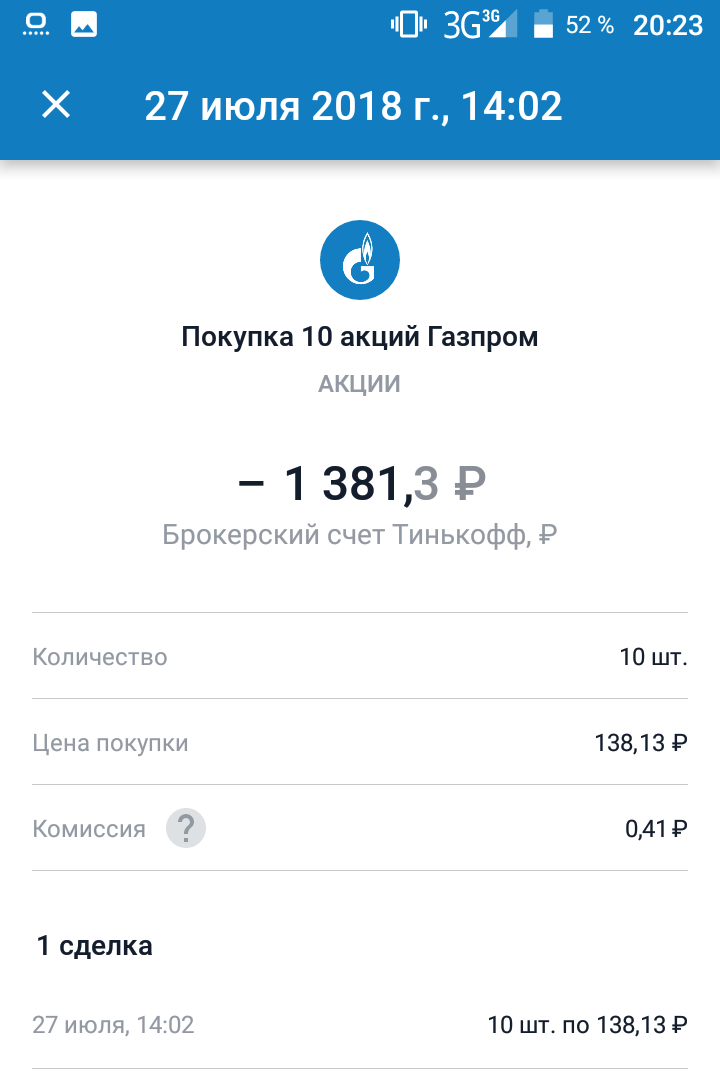

Так как Газпром — достаточно перспективная компания, я купила свои первые 10 шт. акций именно этой компании.

Стоимость одной акции на тот момент составляла 138,13 руб., но они продаются лотом: 1 лот равен 10 акциям. Отдельно купить 1 шт. можно, но не у всех компаний. Также за совершение данной операции банк взимает комиссию, которая составляет 0,03% от сделки — вроде небольшая сумма, но некоторые аналитики считают её очень большой. Для меня это небольшая сумма: на первой сделке эти 0,03% равнялись 0,41 руб.

Наблюдение за акциями на рынке

Следующие мои действия — это наблюдение за изменением стоимости акций на рынке. Я поняла, что быстро тут ничего не будет.

Для быстрых сделок нужны какие-то очень резкие скачки по цене акции — это + 6,0% к стоимости за 1 шт. за 1 день, что существенно увеличит стоимость. На таких акциях можно быстро заработать, но нужно знать, как скоро и по каким причинам акции могут подняться.

Через пару недель наблюдения я поняла, что акции идут в рост, и захотела купить ещё, пока они не поднялись в цене. Следующая моя сделка стоила 1 447,6 руб., но комиссия составила 4,34 руб. — это уже 0,3%, дороговато. Оказывается, если не совершаешь следующей сделки на продажу, а покупаешь ещё, то комиссия увеличивается в 10 раз, причем она уже останется до окончания моих действий с этой компанией. Все последующие сделки с другими акциями я проводила сразу, чтобы не переплачивать.

Через пару недель наблюдения я поняла, что акции идут в рост, и захотела купить ещё, пока они не поднялись в цене.

Продажа и подведение итогов

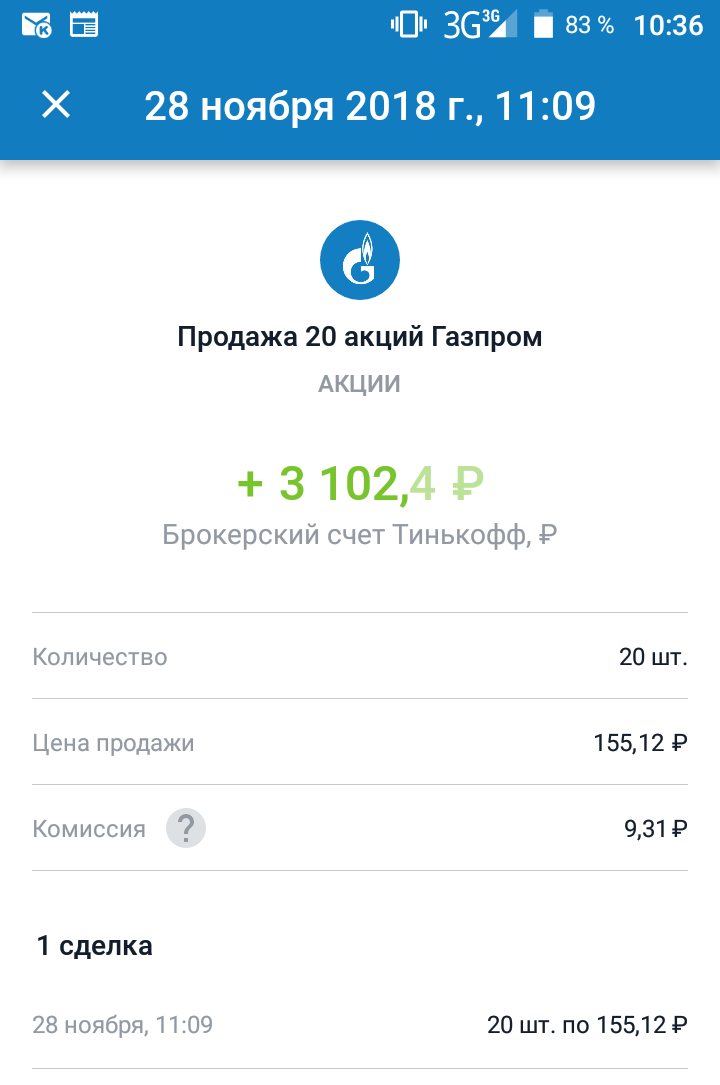

Через 3 месяца я решила продать эти акции и посмотреть, сколько в этот раз комиссии с меня спишут и что я заработаю.

- Первая сделка: 1 шт. стоила 138,13 руб.

- Вторая сделка: 1 шт. — 144,7 руб.

Средняя стоимость за штуку = (138,13 + 144,7)/2 = 141,4 руб.

- Продажа 20 акций принесла 3 102,4 руб., т. е. 1 шт. = 155,12 руб. За сделку была взята комиссия в размере 9,31 руб.(0,3% как в последней сделке).

- Прибыль = 3 102,4 − ((141,4*20) + 0,41 + 4,34 + 9,31) = 260,34 руб.

Если бы я оставила акции примерно на год, то у меня бы получилось:

- Стоимость 1 шт. на июнь 2018 г. — 215,06 руб.

- Прибыль = 4 301,2 − ((141,4*20) + 0,41 + 4,34 + 12,9) = 1 455,55 руб.

Это более внушительная сумма. Но я поторопилась и свою большую прибыль упустила.

В данной сфере спешка не нужна. Но, в принципе, для пробы я была вполне довольна, с учётом моих небольших вложений в данную компанию.

Мои огорчения

- Для прибыли 5 000 руб. в месяц необходимо иметь приличный стартовый капитал и большое количество уже купленных акций.

- Хорошей и крупной прибыли в короткие сроки не будет.

- Комиссия за каждую сделку — это ещё не самое страшное. За активное использование брокерского счёта взимается оплата в размере 99 руб. в месяц. Если вы каждый месяц покупаете и продаёте, то каждый месяц с вас списывают комиссию, а если вы купили и положили на год, то комиссия за обслуживание списываться не будет. В расчёте я не учитывала данные цифры, так как этот минус покрыли другие мои сделки.

- Не стоит забывать иногда заходить в свой кабинет и смотреть, как движется цена. Бывают такие моменты, что за час цена достигла пика, а потом начала падение — это будет большим убытком для вас и следующего подъема придётся ждать достаточно долго.

- Для новичка найти компанию, которая имеет акции по минимальной цене, достаточно сложно. Всё придется просматривать вручную, в этом вопросе интерфейс приложения немного «хромает на обе ноги». Нет возможности сортировать по стоимости, от меньшего к большему. Может, когда-нибудь и появится, ведь над программой постоянно работают.

- Огорчает отсутствие возможности купить другие валюты.

Мое решение

Мне интересна данная сфера и меня вполне устраивает всё, что предлагает банк.

Кстати, у них есть бонусная программа. Зарегистрируйтесь в системе по этой ссылке, и получите 1000 рублей на счет бонусом. Мелочь, а приятно. Инвестиции начинаются с малого. Главное — начать, и ваша жизнь изменится.

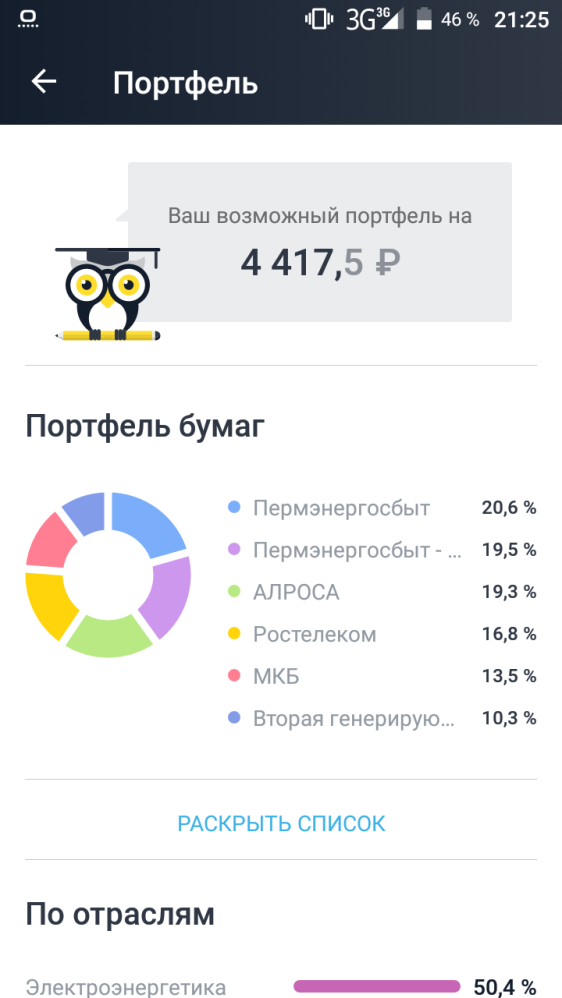

Общая стоимость моих инвестиций приблизительно 40 000 руб. Если я продам все акции, то получу где-то 3 000 руб. прибыли, но продавать я их пока не собираюсь, так как не планирую тратить деньги. Пусть полежат, может, что-то продам к концу года.

Как зарабатывать на Тинькофф

Тинькофф известен как крупнейший российский онлайн-банк, работающий на высокотехнологичной платформе. Розничных отделений обслуживания у финансового учреждения нет. При этом его партнеры умудряются заработать в Тинькофф банке неплохие деньги. Можно ли повторить их опыт начинающему предпринимателю, как это сделать и сколько можно заработать?

Финансовое учреждение предлагает разные варианты сотрудничества. В сегодняшнем обзоре рассмотрим, как зарабатывать на двух перспективных направлениях:

- инвестиции в Тинькофф;

- участие в партнерской программе банка.

Тинькофф-инвестиции как способ заработать

Упоминание об инвестициях в акции, ценные бумаги и действующий бизнес представляется среднестатистическому гражданину сложной задачей. Для ее решения необходимы знания финансовой сферы, анализ рынка и экономических тенденций, серьезный капитал.

Все так и было, но команда финансового учреждения решила упростить задачу, выступив брокером (посредником) между потенциальными покупателями акций и компаниями, их выпускающими.

Чтобы заработать на Тинькофф-инвестициях, необходимо быть держателем дебетовой карты этого банка и зарегистрироваться в приложении. Владельцы кредитных карт теоретически тоже могут зарегистрироваться, но на практике этот момент нужно уточнять у консультантов онлайн-чата или «горячей линии».

Вспомогательные инструменты

Желающим получить дивиденды с вкладов в Тинькофф-банке не обязательно быть финансовым экспертом. Брокер при необходимости поможет подобрать подходящие акции, сформировать инвестиционный портфель.

В инвестиционном приложении есть специальный сервис «Робот-советник». Пользователь выбирает и вводит в поля электронной формы:

- валюту вклада;

- сумму инвестиций;

- тип акций;

- тип компаний.

После этого сервиса автоматически формирует для него инвестиционный портфель. Потенциальный вкладчик сразу видит, сколько может заработать на предложенных роботом Тинькофф-инвестициях. Сумма рассчитывается на основе исторической доходности за последние 3,5 года.

Если все устраивает, клиент нажимает на опцию «Купить» и оплачивает ценные бумаги, следуя подсказкам системы. С дополнительной информацией можно ознакомиться во вкладке «Подробнее».

Электронный каталог

В электронном каталоге, опубликованном на официальном сайте банка и регулярно обновляющемся, потенциальный инвестор сможет выбрать:

- Акции российских и зарубежных компаний, ознакомиться с их изменениями за день, доходностью за 6 месяцев и стоимостью.

- ETF-акции отечественных, американских, китайских, европейских компаний, включая казначейские облигации.

- Облигации по отраслям, сравнив показатели доходности, даты погашения и стоимость ценных бумаг.

- Государственные облигации – их доходность гарантирована государством. Преимущество такого вложения в том, что оно не облагается НДФЛ. Недостаток этого направления – доходность в 1,5-2 раза ниже, чем по коммерческим ценным бумагам. При этом сроки погашения более продолжительные – 8-12 лет в среднем.

Сравнить условия и оценить перспективы заработка на инвестициях в облигации можно по двум скриншотам ниже. На первом показан уровень доходности и сроки погашения отраслевых коммерческих облигаций.

По второму скриншоту можно оценить условия приобретения и просчитать прибыльность государственных бумаг.

Условия сотрудничества

Тинькофф-банк выступает брокером и берет комиссионные за свои услуги. Сумма вознаграждения существенно ниже, чем у других посредников – от 0,2% при покупке акций.

Инвестору необходимо открыть специальный счет – услуга бесплатная, предоставляется дистанционно. Для этого нужно ввести паспортные данные и отправить через электронную форму. Сотрудники банка открывают счет в течение 2 дней, о чем уведомляют клиента смс-сообщением.

Практические советы по инвестированию

Зная, как зарабатывать с Тинькофф и оценив доходность разных видов ценных бумаг, инвестору обязательно захочется приумножить капитал. Реально ли это? Реально, если следовать рекомендациям опытных финансистов:

- Не опасаться длительных вкладов, потому что они считаются более надежными, не зависящими от ежедневных незначительных колебаний рынка.

- Регулярно знакомиться с прогнозами ведущих специалистов в области инвестиций, принимать во внимание их предложения по разным компаниям. Анализ экспертов публикуется в соответствующем разделе на сайте банка.

- Не вкладывать всю сумму в одну компанию, а распределять ее. Основную часть можно инвестировать в зону ЕС и стабильно получать прибыль. Вторая эффективная стратегия – 80/20, когда 80% суммы направляется в акции ведущих российских компаний, а оставшиеся 20% — в только набирающий обороты бизнес.

- Со временем перейти на пакет Премиум, по условиям которого суммы инвестиций стартуют от 100 тысяч рублей, но и заработать на нем Тинькофф позволяет значительно больше. В тариф включен аналитический раздел и сопровождение персонального менеджера.

Партнерская программа

В июне 2016 года банк Тинькофф запустил собственную партнерскую программу и открыт к сотрудничеству с физическими и юридическими лицами.

Условие к кандидатам – готовность организовать колл-центр и привлекать новых клиентов в финансовое учреждение. Реально ли заработать на таком сотрудничестве? Через сколько времени окупятся затраты? Насколько доходным в перспективе будет бизнес? Эти вопросы возникают у всех возможных участников программы.

Условия партнерства

Банк предоставляет новым партнерам:

- скрипты для общения с клиентами;

- готовую клиентскую базу;

- полную информацию по каждому продвигаемому продукту;

- обучение и тренинги операторов;

- компенсацию затрат на телефонию.

На начальном этапе операторы должны продвигать дебетовые и кредитные карты, в дальнейшем к ним добавятся более прибыльные банковские продукты.

Расходы по организации call-центра ложатся на партнера. По расчетам Тинькофф, оборудовать небольшой офис на 5 человек техникой, гарнитурой, а также оплатить аренду, налоги и другие текущие расходы обойдется партнеру в 350-400 тысяч рублей.

Ориентировочно бизнес окупится через 5-6 месяцев. Прибыль зависит от количества привлеченных клиентов, услуг, которыми они воспользовались. Официальная статистика Тинькофф дает представление о том, сколько, в среднем, зарабатывают партнерские колл-центры.

С момента запуска программы организовано 85 центров. Общая сумма вознаграждения превысила 41 миллион рублей.

Состояние Олега Тинькова по версии «Форбс»

Назвать Олега Тинькова олигархом вряд ли кто возьмется, при этом, он считается одним из самых богатых людей России. Рейтинг «Форбс» уже не первый год включают его в свои ряды. Более того, эксцентричный бизнесмен неоднократно оказывался на обложке журнала. Давайте узнаем, каково же состояние руководителя холдинга TCS Group Holding PLC и как он добился такого уровня.

Сколько имеет Олег Тиньков по мнению «Форбс»?

На 2017 год Олег Тиньков занимает 79 место в рейтинге Форбс с состоянием 1,2 млрд. долларов. Кстати, весь рейтинг можно посмотреть по этой ссылке.

В последние несколько лет Олег Тиньков не выходит из рейтинга журнала. Причем, его состояние менялось и в большую, и в меньшую сторону. Давайте посмотрим, сколько денег у Олега Тинькова по версии «Форбс» было в 2013-2017 годах.

2013 год – 700 миллионов долларов или 171 место в рейтинге 200 самых богатых людей России.

2014 год – состояние удвоилось и достигло 1,4 миллиарда долларов, что соответствовало 75 месту.

Кризис конца 2014 года сильно ударил по Тинькову и к началу 2015 года он подошел с суммой всего в 500 миллионов долларов и занял 169 место среди российских олигархов.

Весь год Олег вкладывал деньги в новые проекты, просто банк превратился в холдинг TCS Group, поэтому 2016 год он встретил с теми же показателями – 500 миллионов долларов состояния и 169 место в рейтинге.

Тем не менее, 2016 год стал успешным для бизнесмена и к новому 2017 году он значительно увеличил капитал – до 1,2 миллиарда долларов и занял 79 место среди 200 лучших.

В начале 2017 года «Форбс» объявил о триумфальном возвращении Олега Тинькова в стан российских долларовых миллиардеров. Действительно, его состояние увеличилось в 2,4 раза и превысило отметку 1 миллиард. Олег поставил себе цель перегнать владельца сети супермаркетов «Магнит» Сергея Галицкого, который сейчас занимает 18 строчку рейтинга с капиталом в 6,8 миллиарда долларов. Что ж, успехов ему в этой гонке.

Как Олег Тиньков достиг такого состояния?

Уверены, среди наших читателей найдутся те, кто позавидует Олегу и те, кто скажет: «Я тоже так хочу!» Собственно, Олег и не скрывает свой путь в бизнесе. Именно поэтому он написал книги с говорящими названиями: «Я такой как все» и «Как стать бизнесменом?» Возможно, прочитав их, вы тоже сможете улучшить свое материальное благосостояние.

Олег Тиньков родился в простой семье в деревне Полысаево Кемеровской области. Он пытался работать на местной горнодобывающей фабрике, но такое занятие не приносило ему ни дохода, ни радости. Молодой человек любил велоспорт и добился в нем неплохих результатов, что позволяло ездить по большой стране. Сборы совмещал с закупкой товаров, которые потом продавал на Родине и наоборот.

В начале 90-х он открыл свою первую компанию «Петросиб», которая занималась перепродажей техники из стран Азии. Это переросло в сеть супермаркетов «Техношок». К концу 90-х с техникой было покончено. У Олега началась «продуктовая эра». Пиво, пельмени, полуфабрикаты, рестораны – все это приносило не только деньги, но и радость от исполнения мечты. Он первым на рынке запустил провокационную рекламу в СМИ и на билбордах.

В 2004-2005 Олег Тинькофф узнал о существовании в США банков, которые обслуживают клиентов удаленно. В России таких финансовых институтов не было, и он «загорелся» этой идеей. В 2006 он покупает «Химмашбанк» и на его основе создает инновационную банковскую структуру – Тинькофф Банк.

Сейчас он является владельцем огромного холдинга. Постоянно работает над усовершенствованием старых и внедрением новых продуктов. Недавно объявил о создании сотового оператора «Тинькофф Мобайл» на основе сети ТЕЛЕ2. Проект готовится к запуску в конце 2017 года.

Почему нужно верить «Форбс»?

В прессе постоянно упоминается фраза: «по версии «Форбс». Что это такое и почему его версии стоит доверять? Forbes или по-русски «Форбс» — это один из старейших в мире и авторитетных журналов в области экономики и финансов. Он основан очень давно, аж в 1917 году, журналистом Берти Чарлзом Форбсом.

В журнале публикуются:

- истории успешных бизнес-проектов и громких провалов;

- биографии известных людей – финансистов, бизнесменов и просто богатых людей;

- тематические расследования, скандалы;

- рейтинги самых состоятельных людей планеты.

С 2004 года такой журнал выпускается и в России. В нем можно узнать новости об отечественных финансах, предпринимателях и подсмотреть доход самых богатых россиян.

5 причин полюбить дебетовую карту Лайфхакера и «Тинькофф Банка»

Мы сделали карту, которой нам самим хочется пользоваться. Родион Скрябин рассказывает почему.

1. Карту легко оформить

Свою я заказал почти сразу после того, как Лайфхакер и «Тинькофф Банк» создали совместную карту на основе Tinkoff Black. От обычной дебетовки она отличается более выгодными условиями и дизайном в фирменном стиле Лайфхакера. Чтобы её получить, не нужно убивать время на визит в банк — я просто заполнил небольшую анкету на сайте и стал ждать курьера. В это время я был в Оренбурге, но на скорость доставки это не повлияло: карта была у меня через два дня.

Согласитесь, смотрится круто!

Согласитесь, смотрится круто!

2. Снимать деньги можно в любом банкомате

Наличкой я не пользуюсь, поэтому очень злюсь, когда в магазине не принимают карты. Злюсь, а потом ищу ближайший банкомат какого угодно банка и снимаю деньги. Бесплатно можно снять от 3 000 до 150 000 рублей.

Такая схема работает и в России, и за рубежом. Никаких внезапных комиссий, а лимиты можно установить самому. Если я знаю, что могу начать бесконтрольно снимать наличные во время тура по барам, просто заранее ограничиваю сумму, которую смогу снять за один день.

3. Не нужно заранее менять валюту перед поездкой

Недавно у «Тинькофф Банка» появилась интересная штука: любую карту можно сделать мультивалютной прямо в приложении. Мне это безумно понравилось. На майских праздниках я поехал в Германию за пару дней до зарплаты. Когда деньги пришли, я прямо в приложении перевёл их на счёт в евро и вечером уже тратил в местных забегаловках.

Когда я пользовался услугами другого банка, перед отпуском приходилось открывать счёт в евро с отдельной картой, которая потом лежала без дела. Да, за её обслуживание надо было ещё и платить. С «Тинькофф Банком» для одной карты можно бесплатно открыть сразу несколько счетов и переключаться между ними в приложении или личном кабинете на сайте.

К тому же, когда платишь за границей рублёвой картой, обычно бывает так: ты рассчитываешься, а деньги списываются с карты через некоторое время по непредсказуемому курсу. Теперь не нужно гадать, сколько в итоге снимут: расплачиваешься сразу в нужной валюте. Я из любопытства сравнил курсы нескольких банков — «Тинькофф» предлагает очень приятный вариант.

4. Действительно крутое мобильное приложение

Серьёзно, очень его люблю. В нём много полезных возможностей, которые облегчают мои отношения с деньгами:

- Статистика расходов. Понятная диаграмма показывает, сколько денег и на что я потратил за месяц. Периодически изучаю её, чтобы не расслабляться.

- Карты других банков в быстром доступе. Выходит очень удобно: чтобы перевести деньги с одного своего счёта на другой, не надо постоянно вводить номер карты. С любой привязанной в приложении карты можно пополнять счёт в «Тинькофф Банке» без комиссии.

- Чат с поддержкой. Пишу туда, если туплю и забываю, сколько составляет тот или иной лимит, или хочу, чтобы мне подробно рассказали о новых предложениях. Отвечают быстро и по делу. А когда я летел в Германию и совершенно забыл оповестить банк, что несколько дней буду в другой стране, сделал это через чат за пару минут.

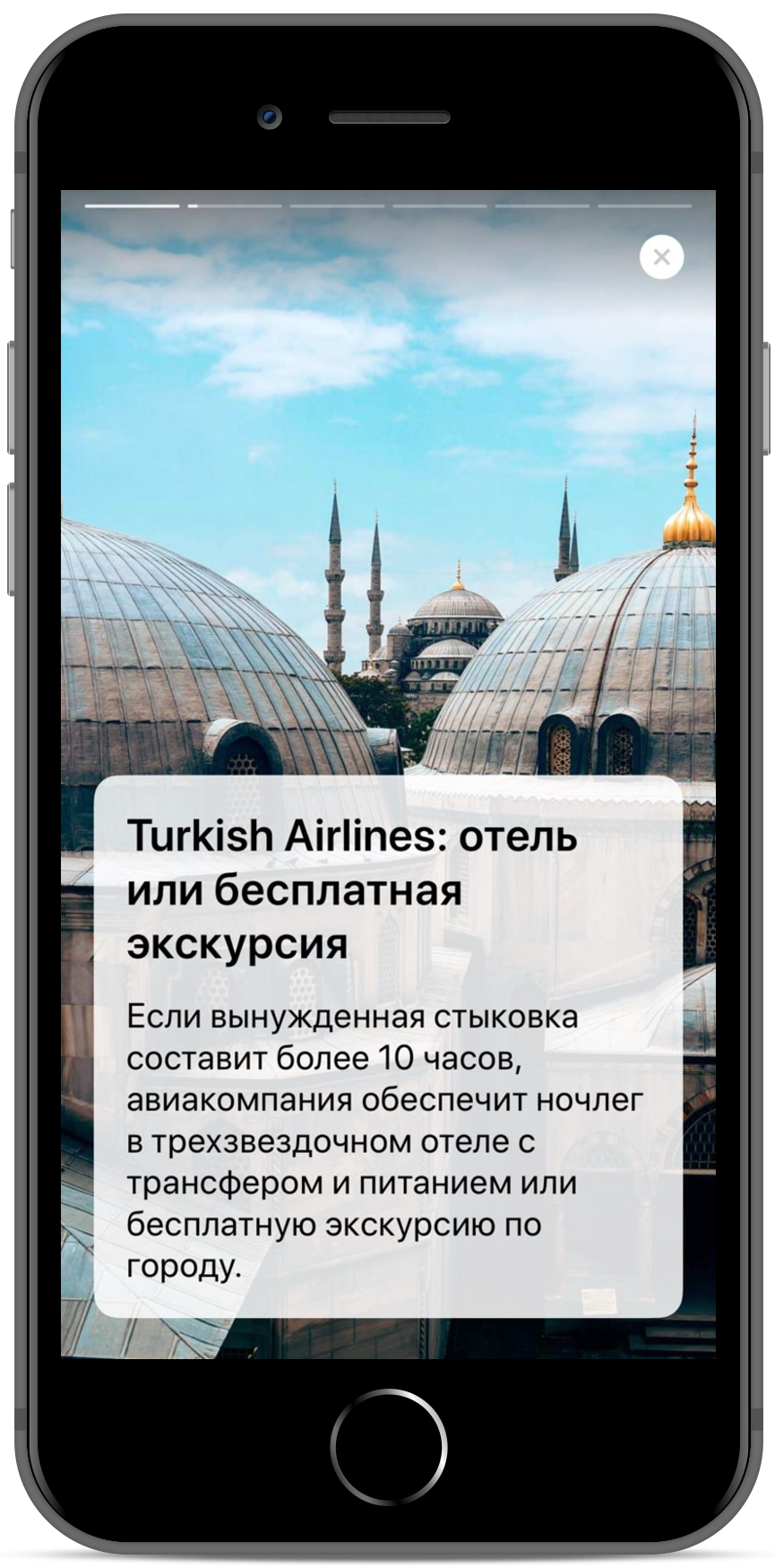

- Истории. Они куда интереснее, чем у меня в Instagram. Можно, к примеру, узнать, как получить налоговый вычет за лечение, или посмотреть, какие услуги предлагают авиакомпании пассажирам рейсов с длительными стыковками.

5. Карта зарабатывает деньги

Можете использовать её в качестве средства оплаты или как копилку, в любом случае получается выгодно. Вот какие фишки есть у нашей карты:

- Бесплатное обслуживание. Если у вас открыт рублёвый вклад в «Тинькофф Банке» или на карте лежит больше 30 000 рублей, за обслуживание вы не платите. В остальных случаях оно стоит 99 рублей в месяц, но заработаете на карте вы всё равно больше, чем потратите.

- Процент на остаток. У карты Лайфхакера и «Тинькофф Банка» он составляет 6% годовых, если хранить на карте до 300 000 рублей.

- Кешбэк в рублях. Он полагается за любую покупку, оплаченную с помощью карты. По спецпредложениям можно вернуть до 30% потраченной суммы.

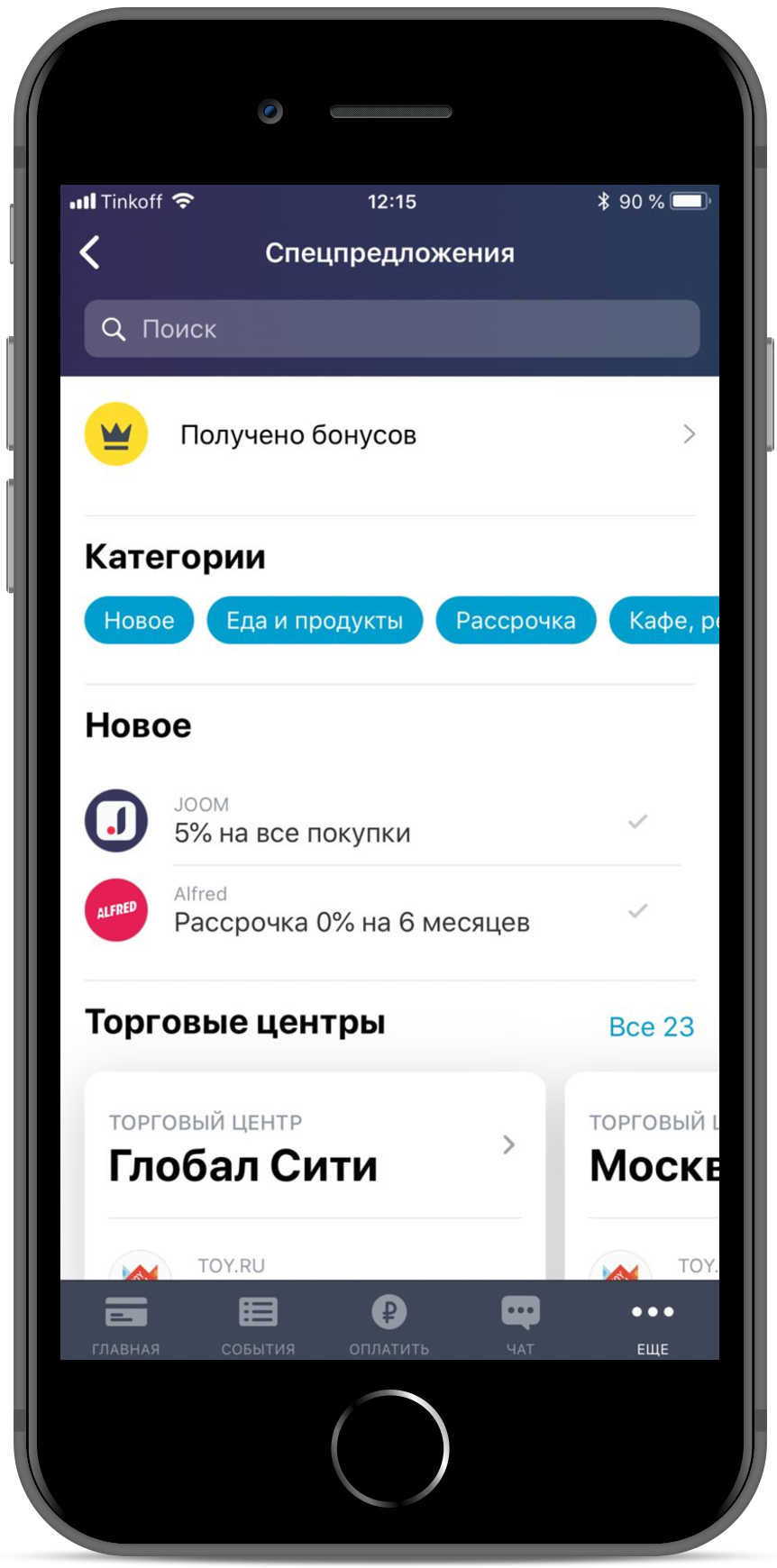

Сейчас у меня около 200 доступных спецпредложений. Если мне что-то нужно, я сначала смотрю, есть ли подходящие варианты у партнёров банка. Например, только по спецпредложениям я стригусь и покупаю подарки.

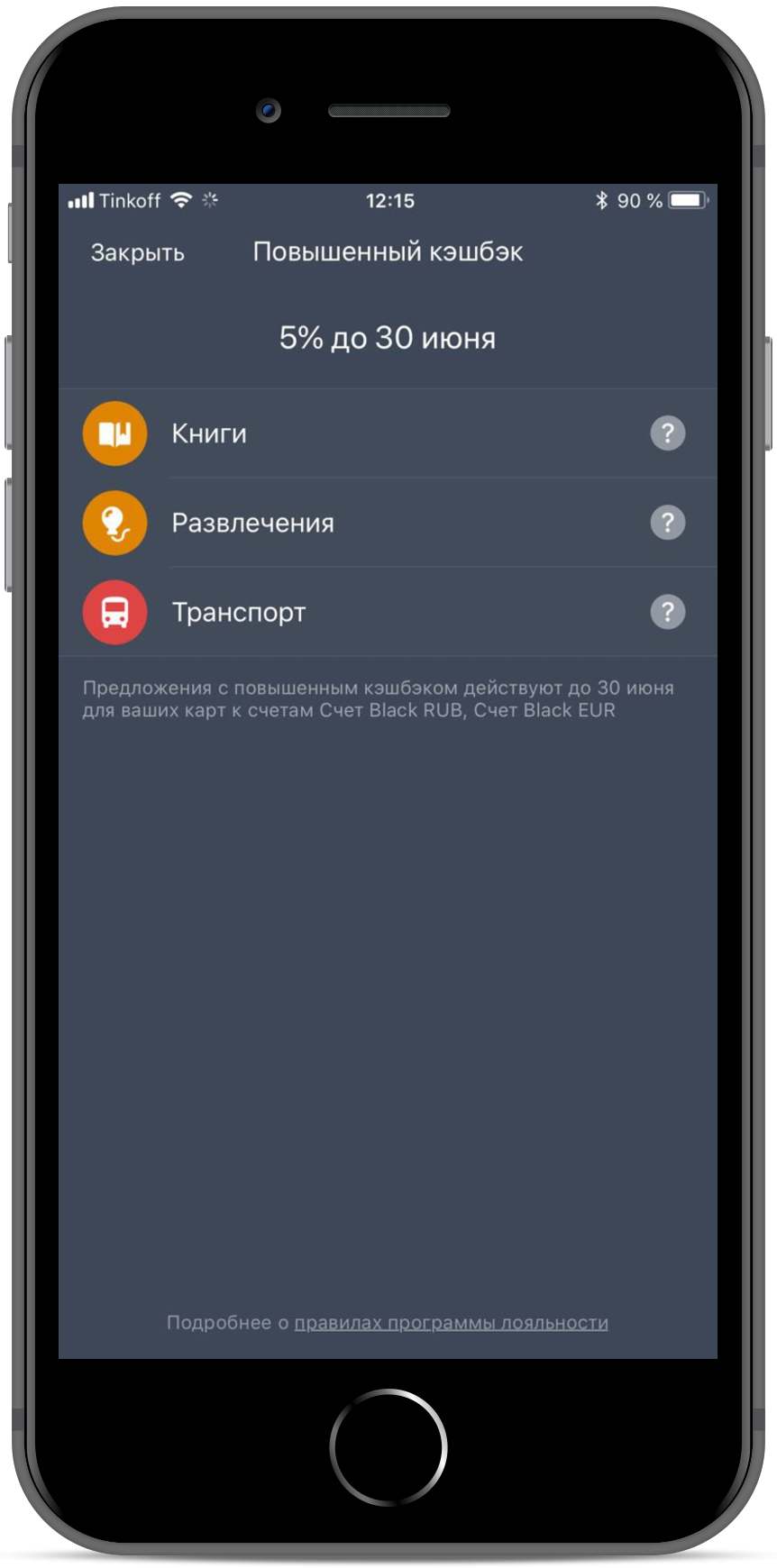

У дебетовой карты Лайфхакера есть кешбэк 5% в трёх категориях. Каких именно — решаете сами: раз в три месяца вам дают шесть категорий на выбор. Я выбрал книги (постоянно их покупаю), развлечения (боулинг, караоке и другие слабости) и транспорт (часто беру такси, когда езжу со встречи на встречу). На всё это я и так трачу деньги, только теперь их часть возвращается мне кешбэком.

Эксклюзивная дополнительная категория для владельцев карты Лайфхакера и «Тинькофф Банка» — электроника. По ней можно получить 5% за покупки в течение двух месяцев — до 1 000 рублей в месяц. Недавно я купил iPad, на счёт вернулась как раз тысяча. Столько стоит 10 месяцев обслуживания карты. Прибавим кешбэк и процент на остаток — в этом году карта будет для меня бесплатной.