Банки что это

Что делают банки

Три кита, на которых стоит банковский мир

Банки глубоко проникли в нашу жизнь. С их помощью мы получаем зарплату, берем кредиты, откладываем на пенсию и платим за квартиру. Но мы не всегда знаем, как они устроены.

На самом деле банки — это обычные компании. Они меньше отличаются от магазина или автосервиса, чем мы привыкли думать. В банках сложно одно — это товар, с которым они работают. Деньги ежесекундно меняют стоимость, их всегда хотят украсть, а еще они всем нужны.

Давайте разбираться, как банки работают с деньгами и держат все под контролем. Начнем с самых основ: что они вообще делают. А делают банки три вещи: хранят деньги, выдают кредиты и проводят платежи.

Вклады

Вклады — это когда вы отдаете деньги банку. Он временно берет их в оборот, а потом возвращает с процентами.

Когда банков не было, деньги прятали под кроватью или в сейфе. Но если в дом приходили воры или случался пожар, люди теряли всё.

Сначала банки выполняли роль охранников — держали чужие деньги под замком. За это они брали комиссионные. Если клиент не возвращался за деньгами, банк мог их прикарманить. Но это было скорее исключение.

Потом банки поняли: глупо сидеть на мешках с золотом. Это свободные средства, и пока они никому не нужны, их выгоднее вложить. Например, дать в долг и вернуть с процентами.

Банки обожают вклады. Ведь чем больше у него денег, тем больше он даст в долг, тем больше заработает. Чтобы привлечь больше клиентов, банки стали делиться с ними той прибылью, которую он получает с их денег.

Каждый вкладчик — это «инвестор»: на его деньги банк проводит операции и выдает кредиты. Клиенты зарабатывают на своих инвестициях. Сегодня это самый безопасный способ извлечь выгоду из денег, которые лежат без дела.

Кредиты

Кредиты — это когда вы занимаете деньги у банка, потом постепенно отдаете. В итоге возвращаете больше, чем взяли. Вы как бы платите за пользование деньгами.

Раньше люди занимали у ростовщиков под жесткие условия и высокие проценты. Неплательщики попадали в рабство или оказывались в долговых тюрьмах. Но банки оставили ростовщичество в прошлом. Займы превратились в понятные и относительно безопасные продукты. А банк стал «магазином денег»: он аккумулирует их, переупаковывает и продает по более высокой цене. Как супермаркет, только вместо хлеба, йогуртов и посуды — деньги.

Кредиты — это хороший способ заработать, но только если потом их возвращают. Поэтому неплательщиков банки наказывают: назначают штрафы, запрещают выезд за границу и отбирают все, до чего дотягиваются — кроме здоровья, свободы и жилья.

Доводить до такого банку невыгодно. Ведь его бизнес — управлять деньгами, а не выбивать долги. Поэтому перед тем, как выдать кредит, банк смотрит на клиента под микроскопом. Даже если сомнений нет, банк заранее подумает, как в случае чего вернуть деньги. Например, потребует залог или поручительство от родственников.

Кредиты нужны всем: потребителям, бизнесу и государству. С помощью займов они решают свои задачи: люди покупают холодильники и машины, компании делают ремонт в офисе и закупают сырье, правительства выплачивают пенсии и строят больницы.

Платежи и карты

Переводы и карты — это когда вы приходите в банк и оформляете денежный перевод родственникам в другой город. Или расплачиваетесь в супермаркете картой — как бы переводите деньги со своего счета на счет супермаркета. Или когда вы платите за телефон — переводите деньги со своего счета на счет оператора.

Раньше люди платили золотом или наличными. Если нужно было отправить деньги в другой город, они нанимали курьеров или везли посылку сами. Зарплату выдавали из сейфа, а для похода в магазин нужно было иметь полный бумажник денег. Это было здорово по средневековым меркам, но неудобно.

Чтобы упростить денежные отношения, банки научились безналичному расчету. Деньги из монет и купюр превратились в электронные сигналы, которые по смыслу ничем не отличаются от наличности.

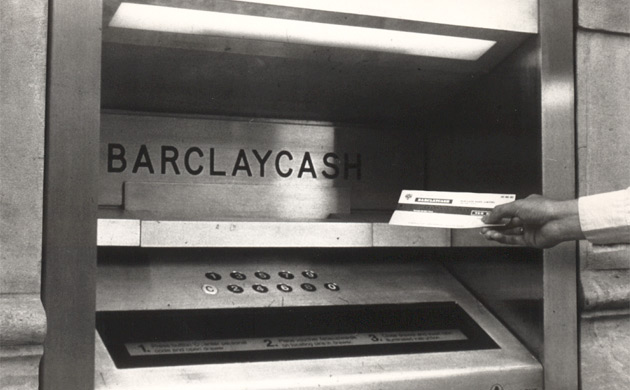

Первый банкомат в мире. Barclays Bank, 1967

Первый банкомат в мире. Barclays Bank, 1967

Банки построили инфраструктуру и научились обмениваться «цифровыми деньгами» друг с другом. Чтобы провести операцию, больше не нужны почта и курьеры. Доставка денег на другой материк стала вопросом пары минут, а не месяцев.

Банк делает так, чтобы каждый платеж прошел быстро и безопасно. Он гарантирует: деньги не потеряются и не исчезнут с клиентских счетов. А если что-то пойдет не так, то возьмет риски на себя.

Сегодня деньги можно передавать от человека к человеку — это денежный перевод. Можно от человека к компании — например, оплатить покупки с карты. Можно от компании к человеку — например, начислить зарплату.

7 худших банков России, с которыми лучше не связываться

Ни для кого не станет новостью, что обслуживание клиентов в российских банках далеко от идеалов и мировых стандартов. Подборку наиболее проблемных организаций, по мнению граждан, ощутивших на себе все прелести делового этикета и отношения к клиентам, предлагаем вашему вниманию. Рейтинг составлен на основе отзывов на ресурсе Банки.ру.

Тинькофф

Одно из наиболее разрекламированных банковских учреждений, сулящее финансовый рай своим клиентам, является лидером среди банков, навязывающих свои услуги любыми способами. Наибольшим обманом являются кредитные карты, ведь все держатели таких продуктов, оказываются в процентной кабале.

А еще банк не выполняет условия акции «Кэшбэк», особенно по программе покупки автополиса, и очень плохо решает вопросы, связанные с льготным кредитованием ИП.

Восточный

Говоря о банке «Восточный», следует отметить сбор данных о заявителе. Огромные анкеты, которые обязывают пользователей заполнять при обращении, используются далеко не в тех целях, о которых говорится в соглашении между банком и клиентами.

Кроме того, пользователи отмечают, что работники банка ведут себя по-хамски, а также не выполняют возложенные на них обязанности.

Так, гражданин Андрей И., чья сестра брала здесь кредит и не выплатила, потому что умерла, выполнил все требования, прописанные в договоре, в частности:

- принес документ о смерти и справку от нотариуса,

- написал заявление под диктовку ответственного работника учреждения,

но при этом так и не сумел закрыть кредит. Мужчине по сей день звонят кредитные агенты и спрашивают, когда родственница вернет деньги.

Сбербанк

Несмотря на то, этот банк является государственным, а действия его специалистов должны контролироваться соответствующими структурами, учреждение также находится в списке худших.

В основном недовольство клиентов вызвано некорректной работой интернет-банкинга. Очень часто исчезают платежи, отправленные из личных кабинетов. Также негодование вызывают недочеты, связанные с кредитованием.

ВТБ-банк

Недовольство клиентов наиболее часто связано с навязыванием менеджерами учреждения дополнительных услуг. В частности, вместе с зарплатными проектами клиентам настойчиво предлагают взять кредитную карту.

Проблемной зоной также являются платежные терминалы. Они ломаются в самый ответственный момент, а платежи зависают в неизвестности.

Кредит Европа банк

По отзывам клиентов, решивших воспользоваться упрощенной методикой оформления кредитов в этом банке, нередки случаи, когда «система» самостоятельно вносила коррективы в анкеты заявителей. Вследствие этого обратившиеся вынуждены были брать кредит с «драконовскими» процентами и дополнительными страховками.

Русский Стандарт

Клиенты банка часто жалуются на нарушение прав заемщиков. Так, нередки случаи, когда после получения устного заверения от должника о внесении платежа в ближайшие сроки, специалисты кредитного отдела начинают названивать и докучать поручителям, чьи номера указываются в анкете.

Вкладчики также отмечают отсутствие кэшбэка и прекращение начисления бонусов по депозитным программам, открытым много лет назад и продлеваемым согласно договору.

Газпромбанк

В числе худших учреждений оказался и Газпромбанк. И причиною тому является отсутствие ответственности сотрудников. Клиенты жалуются на то, что заявки на закрытие счетов и согласование кредитов могут рассматриваться по полтора месяца.

Кроме того, при оформлении займов на «выгодных» для клиента условиях, обнаруживается весьма внушительная сумма страховки, информация о которой не доносится заранее.

Сколько людей – столько мнений. И именно поэтому мы не будем рекомендовать отказываться от услуг этих банков. Но призываем быть готовыми к тому, что обслуживание может быть далеким от стандартов. А уж доверять или нет свои деньги, решайте самостоятельно.

Каким банком безопаснее пользоваться в России

Не попасть «на удочку» банков, поможет финансовая грамотность в вопросах выбора кредитной организации. В первую очередь не следует выбирать учреждение исключительно по отзывам знакомых, ведь, как известно, у каждого свои критерии безопасности и качества.

При выборе кредитно-финансовых предприятий важно обращать внимание на следующие пункты:

- Надежность. В мире нестабильной экономики, это, пожалуй, самое важное качество, которым должен обладать банк. Не следует доверять организациям с низкими финансовыми показателями.

- Стабильная репутация. Учреждения, которые вызывают доверие у многих граждан на протяжении длительного периода времени, являются куда безопаснее молодых организаций.

- Обширность сети. Лучше отдать предпочтение финансовому учреждению с многочисленными филиалами, своим мобильным приложением и универсальной защитой персональных данных клиентов, чем без них.

- Условия. Играют важную роль при выборе учреждения, ведь они должны быть не только выгодными, но и оптимальным, без всевозможных подводных камней и хитростей.

- Отзывы. По ним можно узнать все достоинства и недостатки, выбранного предприятия.

В России функционирует большое количество кредитно-финансовых организаций различного уровня, но лишь некоторые из них заработали славу безопасных для клиентов. Среди них:

- Альфа-Банк. У организации хороший рейтинг и репутация, которую она ежегодно укрепляет. По мнению Forbes, учреждение является первым в рейтинге безопасных банков. К тому же множество филиалов функционирует по всей России, а для удобства пользования личными счетами существует специальное мобильное приложение.

- Райффайзен Банк. Обширная кредитно-финансовая сеть, с многочисленными клиентами которые довольны сотрудничеством с ней. Работает уже на протяжении многих лет, сохраняя репутацию надежного учреждения.

- Россельхозбанк. Довольно надежный банк с интересными предложениями для клиентов. Несмотря на некоторые недостатки в обслуживании и сложности в оформлении банковских продуктов работает и пользуется спросом уже на протяжении длительного времени.

Обращаясь в финансовое учреждение, важно предварительно оценить качество его работы и проверить уровень надежности. В противном случае можно стать «узником» разрекламированного, но не надежного банка с невоспитанными сотрудниками, которые пытаются продать невыгодную услугу.

Как научиться читать банковские форумы. Банковский сленг и юмор

Предлагаю немного отвлечься от анализа курсов валют, устойчивости банков, цены на нефть и прочих интересных событий, и обратиться к довольно любопытной и поднимающей настроение теме – банковскому сленгу.

Очень часто возникает необходимость что-то узнать или спросить у кого-то совета на различных банковских форумах. Однако, чтобы понимать, о чём идет речь на этих самых форумах, нужно немного разбираться в банковском, так сказать, жаргоне.

Причём, люди, увлекающиеся финансами, оказывается, также имеют и хорошее чувство юмора, и если немного узнать банковский сленг, то чтение подобных ресурсов будет рассматриваться Вами как отдых.

Например, на банковском форуме Вам встретилась вот такая фраза:

Пивовар наливает каши 5% за бензин до конца года

Не догадываетесь, о чем речь? Тогда словарь банковского сленга для Вас 🙂

Банковские термины и операции

Банки-предатели – банки, которые ввели ограничение на пополнение пополняемых вкладов (см. статью Банки-предатели. Черный список банков ).

Маринки, оперки – операционисты в банке, первое банковское звено, которое непосредственно общается с клиентами банков в отделениях, могут быть как мужского пола, так и женского.

Матрас-банк, держать деньги в матрас-банке – держать свои сбережения дома, обычно в валюте.

Капа, вклады с капой – капитализация процентов, вклады с капитализацией процентов (см. статью Капитализация вклада — что это? ).

Идти в сад – когда говорят об ответах официальных инстанций или представителей банка; основная суть ответов — если Вам что-то не нравится, то идите в суд и жалуйтесь.

Серийные (профессиональные) вкладчики – понятие введено главой «Сбербанка» Германом Грефом, обозначает людей, которые хотят получить максимальный доход от вклада и открывают депозиты с самыми привлекательными ставками (читай статью Профессиональные вкладчики спасут банковскую систему ).

Делать фиксы – открывать выгодные вклады на минимальные суммы с возможностью пополнения.

Фиксик, фикса — пополняемый вклад.

Склянки, сидеть на склянках, тусоваться на склянках – читать портал banki.ru.

Залить вклад до АСВ – положить на вклад сумму немного меньшую, чем 1,4 млн рублей (чтобы не потерять проценты в случае отзыва лицензии у банка).

Лесенка — много пополняемых вкладов, открытых на разные сроки, с целью последовательного пополнения самого краткосрочного (для получения бонусов/капитализации вклада и большей оперативности в управлении средствами), используется профессиональными вкладчиками (см. статью Как стать профессиональным вкладчиком и повысить доходность вкладов ).

Карусель – использование грейс-периода кредитных карт разных банков для погашения друг друга, использование обналичивания кредитных карт для получения дохода от кредитных средств.

Пылесос, включить пылесос — банки, предлагающие значительно лучшие условия по вкладам по сравнению с конкурентами для быстрого привлечения денег населения. Пылесос обычно включают проблемные банки (см. Банки, у которых могут отозвать лицензию ).

Помойки, мусорные банки — банки с плохим прогнозом на выживание, часто до отзыва лицензии включают пылесос.

Зомби-банк, зомбо-банк — банк, которому Центробанк ограничил проведение операций, при этом лицензия не отзывается, и санация не предлагается. В такой ситуации вкладчики не могут забрать свои депозиты и не могут получить компенсацию. А счета юридических лиц блокированы. Отсюда появляются понятия «зомби-вкладчики», «зомби-средства», «зомби-депозиты».

За банком скоро придут санитары из АСВ – у банка скоро отзовут лицензию.

Санаторий – банки, которые берут на санацию несколько банков, например, «СМП банк», «Бинбанк».

Too big to fall/fail – дословно: «Слишком большой, чтобы упасть/потерпеть неудачу». Говорят про банки, для которых маловероятен отзыв лицензии, т.к. они слишком крупные и имеют много депозитов. В случае проблем такой банк почти со 100% вероятностью отправят на санацию (классический пример национальный банк «Траст»).

Выносить банк – употребляется в отношении к банкам, из которых вкладчики массово забирают свои депозиты.

Прачечная – банк, занимающийся отмыванием денег.

Вход, минималка — минимальная сумма для открытия вклада.

Каша, кишмиш, Бишкек — кэшбэк.

Плюшки — любые бонусы от банка, например кэшбэк 1% от покупок по карте.

Юрло, юрик – юридическое лицо.

Физик – физическое лицо.

Кормить банкомат – вносить деньги через банкомат.

Пивовар – владелец «Тинькофф банка» Олег Тиньков, занимался пивным бизнесом, отсюда названия карт:

Светлое пиво – кредитная карта «Тинькофф банка»

Система Анализа финансового состояния банков России.

Каталоги банков

Каталоги банков

По алфавиту

По алфавиту

По городу (где банк имеет филиал)

По городу (где банк имеет филиал)

По размеру (чистым активам)

По размеру (чистым активам)

Другие классификации

Добро пожаловать на Портал банковского аналитика!

Наш сайт предназначен как для банковских аналитиков, так и для клиентов банков (например, вкладчикам и юридическим лицам для оценки финансового состояния банка, в котором открыт счет).

На сайте в удобном виде представлена обработанная аналитическая информация, собранная из открытых источников (Банк России, рейтинговые агентства, АСВ и другие).

Клиенты банков найдут информацию о финансовом состоянии своего банка, которую легко отслеживать каждый месяц сразу после выхода новой отчетности банка. Предлагаем несколько моделей оценки надежности и финансовой стабильности банка. Особое внимание уделено индикативному анализу деятельности банка для экспресс-диагностики финансового состояния банков, а также динамическому и сравнительному анализу на основе рейтингов (ренкингов) банков. Если Вы – клиент нескольких банков, то добавив их в Избранные, Вы сможете оперативно получать данные о финансовом состоянии кредитных организаций, а также инсайдерскую информацию.

Потенциальные клиенты могут изучить всю доступную информацию о том или ином банке и выбрать надежный банк. Рейтинг банков можно составить на основе любого показателя. Рейтинги обновляются ежемесячно практически сразу после публикации отчетности.

Банковским аналитикам предлагаем инструмент для анализа: можно использовать как готовые формулы показателей, так и задать расчет по собственным пользовательским формулам. Все рассчитанные показатели выводятся в виде таблиц или графиков за любой доступный период. Показатели рассчитываются на основе официальной отчетности банков (формы 101, 102, 123, 134, 135).

Найдите свой банк в каталоге банков (по алфавиту, по Вашему городу, по размеру банка) или в справочнике БИК. Вам также предоставляются удобные возможности быстрого поиска банков: по буквам из названия банка, по БИК или регистрационному номеру. В разрезе каждого банка можно увидеть структуру баланса (по трем различным группировкам), структуру доходов и расходов, показатели рентабельности, оценить риски ликвидности, достаточности капитала, кредитный и рыночный риски. По каждому банку строится аналитический отчет для оценки финансово-экономического положения банка, его устойчивости и надежности. Состав отчетов на основе различных методик постоянно расширяется. Также по наиболее важным экономическим показателям выводится отчет по позициям банка в рейтингах, позволяющий отследить изменения этих позиций в течение года.

Справочник банков и справочник БИК банков обновляется ежедневно. Отчетность банков для анализа загружается ежемесячно. Аналитические расчеты проводятся автоматически ежемесячно, либо по запросу пользователей. Также ежемесячно загружаются различные списки Банка России и рейтинги банков от рейтинговых агентств.

В разделе Методики описываются методики анализа финансового состояния банков. Там задаются описания показателей и формулы их расчета.

Рейтинги банков могут быть составлены на основе любого показателя. Для этого выберите методику и показатель, по которому необходимо построить рейтинг (рэнкинг). Составной рейтинг банков используется для формирования табличных рейтингов сразу по нескольким показателям с возможностью отбора банков по заданным критериям.

Зарегистрируйтесь на сайте и у Вас появится возможность общаться на форуме, добавлять банки в Избранные, получать оперативную информацию по избранным банкам, смотреть описания и расчетные формулы показателей, а также воспользоваться функцией сравнения банков.

Платные услуги предоставляются по двум тарифным планам:

- “Клиент”: Оперативный анализ финансового состояния банка. Просмотр всех аналитических отчетов и рейтингов доступен обычно в течение 30-60 минут после публикации отчетности Центральным Банком России.

- “Аналитик”: Кроме возможностей тарифного плана “Клиент” Вам предлагается возможность более глубокого профессионального анализа финансового состояния банков по всем доступным методикам.

- Проведение аналитических расчетов и исследований на заказ.

Статистика по анализируемым данным:

| Общее количество кредитных организаций в базе: | 1161 |

| в том числе: | |

| Организаций, давших согласие на раскрытие информации: | 444 (на 01 Ноября 2019 г.) |

| Работающих банков: | 405 (на 11 Декабря 2019 г.) |

| Работающих небанковских кредитных организаций (НКО): | 39 |

| Кредитных организаций с отозванной лицензией: | 631 |

На сайте собрана и приведена в удобный для анализа вид вся доступная отчетность всех банков:

| Вид отчетности: | Данные загружены за период: |

| Балансы банков (Форма 101). | с 01 Февраля 2004 г. по 01 Ноября 2019 г. |

| Отчет о прибылях и убытках (Форма 102). | с 01 Января 2004 г. по 01 Октября 2019 г. |

| Расчёт собственных средств (капитала) (Форма 123, до 01.02.2015 – форма 134). | с 01 Июня 2010 г. по 01 Ноября 2019 г. |

| Информация об обязательных нормативах (Форма 135). | с 01 Июня 2010 г. по 01 Ноября 2019 г. |

| Информация о банках обновлена по состоянию на дату: | 11 Декабря 2019 г. |

| Информация о БИКах банков обновлена по состоянию на дату: | 12 Декабря 2019 г. |

Всегда актуальная и только объективная информация о финансовом состоянии банков!