Что такое рентабельность капитала

Формула рентабельности капитала

Понятие рентабельности капитала

Существует два коэффициента, с помощью которых можно определить рентабельность капитала:

- рентабельность собственного капитала(ROE),

- рентабельность задействованного капитала(ROCE).

Формула рентабельности капитала, который предприятие заимствует, показывает эффективность вложения в работу компании как собственных, так и привлеченных средств. Данный показатель может дать понятие, насколько эффективно компания в своей деятельности использует собственный капитал и привлеченные средства в долгосрочной перспективе (инвестиции).

Формула рентабельности капитала

Общая рентабельность капитала (активов,совокупных средств) может быть определена отношением балансовой прибыли к стоимости всех активов компании. Посредством общей рентабельности отражается отдача, приходящаяся на каждый рубль активов.

Формула рентабельности капитала может быть видоизменена, если вместо балансовой прибыли в числитель поместить чистую прибыль. При этом в результате получается чистая рентабельность капитала:

ROE= Пч / СК * 100%

Здесь ROE – рентабельность капитала (%),

Пч – сумма чистой прибыли (руб.),

СК – общая стоимость капитала (руб.).

Показатель рентабельности определяется в процентном соотношении.

Виды рентабельности капитала

Существует несколько видов рентабельности капитала:

- Общая рентабельность капитала, формула которой определяется как отношение балансовой (чистой) прибыли к средней стоимости капитала в собственности (акционерный капитал). Стоимость капитала определяется итогом 4 раздела баланса — суммой капитала и резервов. Этот тип рентабельности показывает степень эффективности использования того капитала, который был вложен акционерами. Динамика показателя может оказать влияние на котировку акций компании на рынке.

- Рентабельность инвестиционного капитала, формула которой выглядит следующим образом:

Rик=ЧП/СКинв * 100%

Здесь Rик – рентабельность инвестиционного капитала (%),

ЧП – чистая прибыль (руб.),

СКинв – стоимость инвестиционного капитала (руб.).

Значение рентабельности капитала

На значение рентабельности капитала может влиять не только размер прибыли, но и соотношение обязательств и собственных ресурсов. Данное соотношение определяется посредством отношения обязательств к капиталу и называется «финансовым рычагом».

В результате наращивания обязательств и увеличения расходов на их обслуживание, руководитель предприятия тем самым может снизить прибыль и рентабельность.

Формула рентабельности капитала применяется для сравнения капиталас:

- аналогичными показателями других компаний,

- с процентами по депозитам банков и доходностью ценных бумаг государства.

В случае, когда рентабельность капитала меньше, чем проценты по вкладам (облигациям) за тот же промежуток времени, то вкладывать в предприятие не имеет смысла. Оптимальным будет превышение рентабельности над обозначенными показателями в несколько раз.

Примеры решения задач

| Задание | Предприятие имеет следующие показатели по работе за текущий и прошлый отчетный период: |

Прибыль до налогообложения

2015 – 45000 руб.,

2016 – 42000 руб.,

Налог на прибыль

2015 – 12500 руб.,

2016 – 12200 руб.,

2015 – 383 000 руб.,

2016 – 381 000 руб.

Определить рентабельность капитала по двум периодам и сравнить ее.

2015 – ЧП=45000-12500=32500 руб.

2016 – ЧП =42000-12200=29800 руб.

Рентабельность определим по следующей формуле:

ROE= Пч / СК * 100%

ROE (2015)=32500/383000 * 100%=8,48 %

ROE (2016)= 29800/ 381000 * 100%=7,82 %

Вывод. Мы видим, чтоизменение рентабельности собственного капитала составило -0,66 (7,82 % — 8,48%).

| Задание | Сравнить показатели рентабельности двух предприятийсо следующими показателями: |

Чистая прибыль – 48 000 тыс. руб.,

Стоимость инвестиционного капитала – 350 000 (руб.).

Чистая прибыль – 52 000 тыс. руб.,

Стоимость инвестиционного капитала – 384 000 (руб.).

Rик=ЧП/СКинв * 100%

Rик (А)=48000/350000 * 100%=13,7%

Rик (В)=52000/384000 * 100%=13,54%

Вывод/ Таким образом, мы видим, что показатель рентабельности предприятия А чуть выше, чем у предприятия В/

Рентабельность

При анализе эффективности деятельности компании часто используют показатели рентабельности. Обычно рассчитывают следующие 4 основных вида коэффициентов рентабельности: рентабельность продаж, рентабельность всего капитала, рентабельность собственного капитала, рентабельность по EBITDA. Рентабельность продаж показывает, какую долю, чистая прибыль занимает в общем объеме продаж. Соответственно, формула для расчета рентабельности продаж имеет следующий вид:

Рентабельность продаж = чистая прибыль / объем продаж (выручка)

Понятно, что чем выше этот показатель, тем лучше. Однако будут значительные различия в его значениях при анализе компаний различных отраслей. Сравнение рентабельности продаж следует проводить для компаний-аналогов. Причины, например, увеличения этого показателя, могут быть следующими: либо увеличивается числитель нашего отношения (т.е. прибыль), либо уменьшается знаменатель (падает объем продаж), либо первое и второе одновременно. Прибыль может изменяться по разным причинам, не обязательно из-за увеличения цены товаров или услуг.

Что касается уменьшения объема продаж, то здесь важно разобраться в причинах, по которым это происходит. Помогут вам в этом вебинары от форекс-брокера Gerchik & Co. Если продажи уменьшаются на фоне увеличения цены, то такое развитие событий можно расценить как нормальное. Если продажи падают по причине падения интереса к продукции компании, то такая ситуация должна настораживать инвесторов. При этом может быть даже рост рентабельности продаж из-за краткосрочного увеличения прибыли (прибыль – вещь очень изменчивая и зависит от многих факторов, таких как уменьшение издержек, резкое уменьшение амортизационных отчислений и прочих бухгалтерских ухищрений). Резюмируя вышеизложенное, можно сказать, что анализ рентабельности продаж – очень туманное занятие, но при всех недостатках такого метода анализа он позволяет получить первоначальную картину прибыльности компании и сравнить компании-аналоги.

Рентабельность всего капитала дает нам представление о том, как эффективно компания распоряжается всем своим капиталом – собственным и заемным. Рассчитывается рентабельность всего капитала по формуле:

Рентабельность всего капитала = чистая прибыль / весь капитал.

На величину данного показателя сильное влияние оказывает величина заемных средств и стоимость обслуживания долга. Чем выше доля заемных средств под который компания привлекает средства и чем выше процент, тем ниже чистая прибыль и, соответственно, ниже рентабельность всего капитала. Этот показатель является очень важным при анализе эффективности бизнеса. По рентабельности всего капитала можно сравнивать не только компании разных отраслей, но и определять наиболее прибыльные отрасли, куда стоит инвестировать свои средства. Рентабельность собственного (акционерного) капитала демонстрирует успех компании в увеличении акционерного капитала или ее неспособность генерировать достаточный уровень прибыльности. Формула рентабельности акционерного капитала выглядит так:

Рентабельность акционерного капитала = чистая прибыль / акционерный капитал.

Акционерный капитал в балансе – это статья пассива “капитал и резервы”. Рентабельность акционерного капитала зависит не столько от прибыльности бизнеса, сколько от соотношения заемного и собственного капиталов. Это соотношение называется эффект рычага. Суть эффекта рычага заключается в следующем: компания, используя заемные средства, увеличивает либо уменьшает рентабельность акционерного капитала.

Снижение или увеличение рентабельности акционерного капитала зависит от средней стоимости заемного капитала (средней процентной ставки) и размера финансового рычага. Финансовым рычагом называется соотношение заемного и собственного капитала организации. Формула расчета финансового рычага:

Финансовый рычаг = заемный капитал / собственный (акционерный) капитал.

Если сравнить рентабельность акционерного капитала какой-либо компании за несколько последних лет с другими инвестиционными инструментами, например, с доходностью государственных облигаций или со ставками по банковским вкладам за аналогичный период, то можно многое узнать об уровне прибыльности компании. Компания, которая на протяжении ряда лет получает доходность на собственный капитал ниже, чем дает банковский вклад если и просуществует долгое время, не принесет своим акционерам почти ничего. Лучше, если доходность (рентабельность) акционерного капитала в несколько раз выше ставок по облигациям.

Рентабельность по EBITDA EBITDA (Earnings before Interest, Taxes, Depreciation and Amortization, EBITDA) – показатель прибыли компании до выплаты процентов, налогов, амортизации. Рентабельность по EBITDA или EBITDA margin рассчитывается по формуле:

EBITDA margin = EBITDA / Выручка от продаж

Рентабельность по EBITDA показывает прибыльность компании по первичной прибыли, т.е. по EBITDA. В настоящее время этот показатель очень популярен у аналитиков. Объяснение этому простое – EBITDA показывает прибыль компании до различных выплат. Эти выплаты либо отсрочены по времени, например, налоги, поэтому эти деньги могут быть повторно “прокручены” компанией и за них не надо платить проценты, либо в случае с амортизацией деньги вообще не уходят из компании, что позволяет их использовать в дальнейшем. Что касается процентов к уплате, то здесь необходимо уточнить структуру долга.

Обычно облигационные займы предполагают платежи один или два платежа в год (иногда чаще), а банковские – более частые, поэтому предпочтительнее платить проценты по облигациям, т.к.они более редкие, что позволяет некоторое время использовать деньги компанией на текущие нужды. Напоследок стоит отметить, что все показатели рентабельности являются достаточно изменчивыми, поэтому анализ лучше проводить не отдельного периода времени, а в динамике, за несколько лет, чтобы выявить тенденцию.

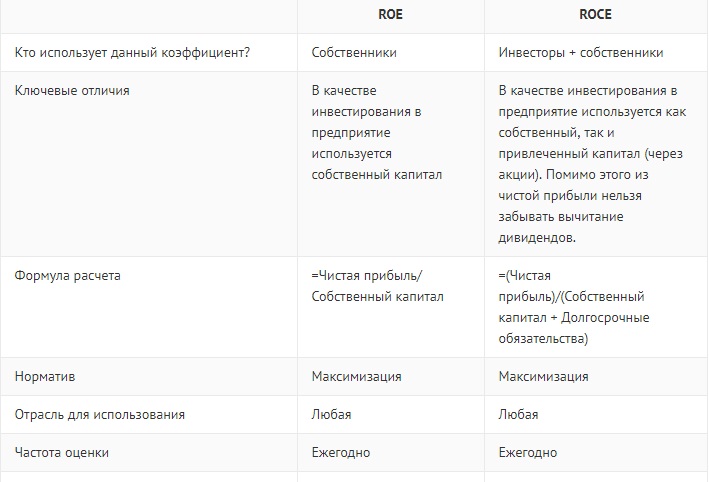

ROE. Рентабельность собственного капитала

Содержание

Что такое Return on Equity

Рентабельность собственного капитала (return on equity, ROE, также используется термин «Прибыль на акционерный капитал») — финансовый коэффициент, который показывает отдачу на инвестиции акционеров с точки зрения учетной прибыли. Данный метод оценки бухгалтерского учета сходный с показателем возврата на инвестиции (ROI).

Этот относительный показатель эффективности деятельности выражается в формуле:

Чистую прибыль, полученную за период, разделить на собственный капитал организации.

Величина чистой прибыли берется за финансовый год, без учета дивидендов, выплаченных по обыкновенным акциям, но с учетом дивидендов, выплаченных по привилегированным акциям (при их наличии). Акционерный капитал берется без учета привилегированных акций.

Польза коэффициента ROE

Финансовый показатель отдачи ROE важен для инвесторов или собственников бизнеса, так как с его помощью можно понять, насколько эффективно был использован вложенный в дело капитал, насколько эффективно компания использует свои активы для получения прибыли. Данный показатель характеризует эффективность использования не всего капитала (или активов) организации, а только той его части, которая принадлежит собственникам предприятия.

Впрочем, Return on Equity является ненадежным измерением в вопросе определения стоимости компании, так как считается, что данный показатель завышает экономическую ценность. Выделяют не менее пяти факторов:

1. Продолжительность проекта. Чем длительнее, тем больше завышенные показатели.

2. Политика капитализации. Чем меньше доля капитализированных совокупных инвестиций, тем больше завышение показателей.

3. Норма амортизации. Неравномерная амортизация приводит к более высокому ROE.

4. Запаздывание между инвестиционными затратами и возвратом от них через приток денежных средств. Чем больше разрыв во времени, тем выше степень завышения показателей.

5. Темпы роста новых инвестиций. У быстрорастущих компаний более низкий показатель Return on Equity.

Показатели значений ROE

Норма рентабельности собственного капитала составляет примерно 10-12% для стран с развитой экономикой. Для инфляционных экономик показатель должен быть выше. По сути, ROE — это ставка, под которую в компании работают средства акционеров. Следовательно, если ROE = 20%, это означает, что на каждый вложенный акционерами рубль компания сгенерировала 20 коп. чистой прибыли.

Анализ рентабельности собственного капитала выступает главным сравнительным критерием по отношению к альтернативной доходности, которую мог бы получить акционер, вложив свои деньги в другой бизнес. Например, если ценные бумаги приносят прибыль 10% годовых, а доходность бизнеса лишь 5%, то следует решить вопрос о целесообразности дальнейшего ведения такого бизнеса.

Причем нормативное значение ROE принято оценивать в долгосрочной перспективе: отдача на капитал не должна быть ниже вложений в финансовые инструменты с низкой степенью риска. Необходимо учитывать, что риски ведения бизнеса намного выше, чем вложения в ценные бумаги или в банковский депозит. Таким образом, перспективность бизнеса оценивается с учетом ставок по низкорисковым вложениям плюс премия за риск (корпоративный, рыночный, экономический, политический и пр.).

Можно сделать вывод, что чем выше рентабельность собственного капитала, тем лучше. Но высокое значение показателя также может быть связано с высокой долей заемного капитала и малой долей собственного, что негативно влияет на финансовую устойчивость организации.

Итого, расчет ROE имеет смысл только в том случае, если у организации имеется собственный капитал (положительные чистые активы). В противном случае расчет малопригоден для анализа.

Рентабельность примененного капитала (ROCE)

Рентабельность примененного капитала (Return on Capital Employed, ROCE) — аналитический бизнес-показатель отдачи от капитала – как собственного, так и от привлеченных инвестиций. Используя показатель ROCE можно оценить эффективность операционного менеджмента компании, вне зависимости от источников финансирования деятельности.

Синонимы: рентабельность задействованного капитала; прибыль на инвестированный капитал; рентабельность привлеченного капитала; рентабельность акционерного капитала; рентабельность вложенного капитала.

Экономическая сущность коэффициента рентабельности задействованного капитала в том, что можно сравнить рассчитанный коэффициент рентабельности с другими видами бизнеса, если возникает вопрос в целесообразности инвестирования средств.

Нормативное значение коэффициента рентабельности задействованного капитала

Данный показатель не имеет нормативного значения, но обычно инвесторы сравнивают его со средней кредитной ставкой. Если ROCE компании выше средней ставки по займу, предприятие может рассматриваться как потенциальный объект для инвестиций. В противном случае расширение бизнеса путем привлечения дополнительного заемного капитала приведет к ухудшению финансового состояния, падению прибыли или к убыткам.

Если коэффициент ROCE снижается, значит:

- Увеличивается собственный капитал (а также долговые обязательства).

- Уменьшается оборачиваемость активов.

Если коэффициент ROCE растет, можно сделать выводы, что:

- Увеличивается прибыль предприятия.

- Увеличивается финансовый рычаг.

Данный коэффициент сравнивают с показателем рентабельности собственного капитала (ROE) с тем отличием, что при расчетах коэффициента рентабельности задействованного капитала используется прибыль до уплаты процентов и налогов, а вместе с акционерным капиталом учитываются имеющиеся у компании долги.

Если у предприятия нет привилегированных акций (долгосрочных обязательств) и нет обязательств по обязательной выплате дивидендов, то значение ROCE = ROE.

Взаимосвязь ROCE и ROE показывает влияние структуры финансирования на капитализацию и риски бизнеса: насколько эффективно используется внешнее финансирование для увеличения дивидендов, а также насколько высоки риски компании и акционеров при использовании внешнего финансирования.

Как рассчитать ROCE

Существует несколько методов расчета коэффициента:

1) ROCE = (Net Income – Preferred Dividends) / Total Stockholder Equity

Net Income – чистая прибыль

Preferred Dividends – дивиденды по привилегированным акциям

Equity – величина обыкновенного акционерного капитала.

2) ROCE = Earnings before interest and tax (EBIT) / capital employed (привлеченный капитал).

3) ROCE = 2 * NP / CEbeg + CEend

NP (net profit) – чистая прибыль;

CE (capital employed) – привлеченный капитал на начало и конец периода.

Польза применения ROCE для финансового анализа

1) Анализ показателя рентабельности инвестированного капитала служит ориентиром в принятии важных инвестиционных решений, например, о проведении дополнительной эмиссии акций или относительно дивидендной политики предприятия.

2) Этот показатель выступает ориентиром для оценки целесообразности привлечения компанией заемных средств. Если процент по кредиту выше, чем коэффициент ROCE, значит, организация не сможет эффективно использовать кредит и отработать проценты по нему.

3) Высокий показатель ROCE – это факт эффективного использования капитала в долгосрочной перспективе, и как следствие, генерация дополнительной стоимости для акционеров.

4) Используется для сравнения эффективности работы в различных видах бизнеса и для оценки того, генерирует ли компания достаточно прибыли, чтобы оправдать стоимость привлечения капитала.

Это заготовка энциклопедической статьи по данной теме. Вы можете внести вклад в развитие проекта, улучшив и дополнив текст публикации в соответствии с правилами проекта. Руководство пользователя вы можете найти здесь

Виды рентабельности капитала, расчет и формулы

При проведении анализа финансово-хозяйственной деятельности рассчитываются различные экономические показатели, в том числе рентабельность.

Рентабельность – это основной показатель хозяйственной эффективности вложений в различные финансовые объекты хозяйствующего субъекта.

- Коэффициент рентабельности понимается как отношение прибыли к статьям активов или источникам их формирования.

- Рентабельность обычно выражается в процентах.

Что такое рентабельность собственного капитала?

Наиболее показательный экономический коэффициент деятельности предприятия – рентабельность собственного капитала (СК), которая показывает размер отдачи вложенного капитала.

Для собственников бизнеса коэффициент рентабельности СК весьма полезен, так как он характеризует полезность вложения именно средств участников, а не привлеченного капитала.

- Формула рентабельности СК представляет собой отношение прибыли к СК.

- Для исчисления в процентах полученный результат умножают на сто.

- Для более точного вычисления используют среднее арифметическое значение собственных средств за анализируемый период.

По данным бухгалтерской отчетности можно определить рентабельности:

Строка 190 (на начало периода) : 0,5(строка 490 (на начало периода) + строка 490 (на конец периода).

При определении рентабельности СК также применяется формула Дюпона:

Рентабельность СК = (Чистая прибыль : Выручка) х (Выручка : Активы) х (Активы : СК) = Рентабельность по чистой прибыли х Оборачиваемость активов х Финансовый левередж.

Но для российской экономики с инфляционной составляющей этот показатель должен быть выше.

При проведении анализа рентабельности СК полученный показатель сравнивается с величиной альтернативной доходности, которую могли бы получить собственники при вложении своих средств в другое предприятие.

Рентабельность совокупного капитала

Еще одним признаком, определяющим экономическую устойчивость, и составляющим индекс рентабельности предприятия, является рентабельность совокупного капитала.

Совокупный капитал – это сумма оборотных и внеоборотных активов.

Формула рентабельности совокупного капитала характеризуется отношением прибыли к среднегодовой величине инвестированного капитала (общей сумме активов компании).

По данным бухгалтерской отчетности этот показатель можно рассчитать как отношение значения строки 2300 отчета о прибылях и убытка к строке 1700 баланса.

Первичные документы бухгалтерского учета – правила их составления.

ПБОЮЛ – расшифровка и есть ли разница с ИП?

Рентабельность заемного капитала

Для анализа экономики предприятия применяется коэффициент рентабельности заемного капитала.

Заемный капитал (ЗК) – это привлеченные средства в виде материальной помощи, кредитов и займов.

По информации в отчетности рентабельность ЗК определяется так:

Строка 2400 Отчета о прибылях и убытках : (Строка 1410 + Строка 1510 баланса).

Рентабельность оборотного капитала

При определении экономической эффективности деятельности компании также используют рентабельность оборотного капитала (или оборотных активов).

Оборотный капитал – это средства, направленные на настоящую деятельность для обеспечения производственного цикла.

Оборотный капитал может разделяться на постоянный или переменный:

- Постоянный оборотный капитал – это средства, которые обеспечивают минимально допустимые экономические результаты деятельности.

- Переменный капитал – это привлечение дополнительных средств для расширения производственных задач.

Как правильно оформить проводки по прибыли и налогу на нее?

Как списываются основные средства в бухгалтерии, как делаются проводки?

Правила написания единого расчетного документа для ПФР читай здесь: https://buhguru.com/buhgalteria/edinyjj-raschetnyjj-dokument-v-pfr.html

Рентабельность оборотного капитала рассчитывается как отношение прибыли к среднегодовому (или среднему за рассматриваемый период) значению оборотных активов.

Вычислить рентабельность по данным бухотчетности можно так:

Строка 2400 отчета о прибылях и убытках : Строка 1200 баланса.

Рентабельность инвестированного и перманентного капитала

Рентабельность инвестированного капитала (ИК) характеризует доходность средств, инвестируемых в коммерческую деятельность.

- Инвестированный капитал составляют собственные средства компании и долгосрочные обязательства.

- Рентабельность ИК – это отношение прибыли к размеру ИК .

- Этот показатель зачастую рассчитывают для оценки целесообразности привлечения заемных средств.

Он характеризует уровень эффективности привлечения собственных и заемных средств в деятельность компании на продолжительное время.

Рентабельность (ПК) расчитывается как прибыль, деленная на среднюю стоимость собственного капитала и долгосрочных займов.

По данным бухгалтерской отчетности показатель рассчитывается так:

Строка 2400 отчета о прибылях и убытках : (строка 1300 + строка 1530 бухгалтерского баланса).

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

-

Что такое наименование банка

-

Что такое quick

-

Что значит авторизованный

-

Тройка как пользоваться

-

Промсвязьбанк где снять деньги без комиссии

-

Мгтс что такое

-

Какой стороной вставлять карту в банкомат

-

Какие деньги в германии

-

Как узнать номер клиента в ив роше

-

Как скинуть деньги с телефона на карточку

-

Как рассчитать налог при продаже квартиры

-

Как проверить находится ли машина в аресте

detector