Что значит транзакция

Слово транзакция

Слово состоит из 10 букв: первая т, вторая р, третья а, четвёртая н, пятая з, шестая а, седьмая к, восьмая ц, девятая и, последняя я,

Слово транзакция английскими буквами(транслитом) – tranzaktsiya

- Буква р встречается 1 раз. Слова с 1 буквой р

- Буква т встречается 1 раз. Слова с 1 буквой т

- Буква ц встречается 1 раз. Слова с 1 буквой ц

- Буква я встречается 1 раз. Слова с 1 буквой я

- Буква а встречается 2 раза. Слова с 2 буквами а

- Буква з встречается 1 раз. Слова с 1 буквой з

- Буква и встречается 1 раз. Слова с 1 буквой и

- Буква к встречается 1 раз. Слова с 1 буквой к

- Буква н встречается 1 раз. Слова с 1 буквой н

Значения слова транзакция. Что такое транзакция?

Транзакция Транзакция – банковская операция, состоящая в переводе денежных средств с одного счета на другой. См. также: Безналичные расчеты Транзакции Финансовый словарь Финам.

Транза́кция (англ. transaction) ― в информатике, логическая единица работы или последовательность ряда таких операций с данными, которые преобразуют некоторое непротиворечивое состояние базы данных в другое непротиворечивое состояние…

Транзакция – совокупность операций взаимодействия держателя карточки с процессинговым центром при осуществлении платежа по карточке или при получении наличности.

Транза́кция, или транса́кция (англ. bank transaction, от лат. transactio — соглашение, договор) — в общем случае, любая операция с использованием банковского счёта.

Банкоматная транзакция Банкоматная транзакция – операция по выдаче наличных денег или предоставление иного сервиса через банкомат. Банкоматная транзакция требует авторизации держателя пластиковой карточки.

Банкоматная транзакция – операция по выдаче наличных денег или предоставление иного сервиса через банкомат. Банкоматная транзакция требует авторизации держателя пластиковой карточки.

Банкоматная транзакция – операция по выдаче наличных денег или предоставление иного сервиса через банкомат. Банкоматная транзакция требует авторизации держателя пластиковой карточки.

Невыполненная транзакция – транзакция с ценными бумагами, не выполненная на дату расчетов из-за технических причин или временных трудностей.

Невыполненная транзакция – транзакция с ценными бумагами, не выполненная на дату расчетов из-за технических причин или временных трудностей. По-английски: Failed transaction См. также: Транзакции Операции с ценными бумагами

XA Транзакции впервые были описаны в XA Specification в 1992 году. Несмотря на столь почтенный возраст, спецификация является обязательной для реализации в менеджерах распределенных транзакций и реляционных базах данных.

Автономные транзакции представляют собой новый метод управления транзакциями. Автономные транзакции позволяют создавать новые подтранзакции (subtransaction), которые могут сохранять или отменять изменения вне зависимости от родительской транзакции.

Журнализация изменений — функция СУБД, которая сохраняет информацию, необходимую для восстановления базы данных в предыдущее консистентное состояние в случае логических или физических отказов.Формируемая таким образом информация называется журнал изменений базы данных. Журнал содержит отметки начала и завершения транзакции, и отметки принятия контрольной точки (см. ниже).

Координатор распределённых транзакций

Координатор распределённых транзакций (DTC) — компонент Microsoft Windows, предназначенный для координации изменения данных на двух или более сетевых компьютерных системах.

Обработкой транзакции,в информационных технологиях, называется обработка информации, разделенная на отдельные неделимые операции, называемые транзакциями. Каждая транзакция должна быть успешной или неудачной как единое целое.

Уровень изолированности транзакций

Уровень изолированности транзакций — значение, определяющее уровень, при котором в транзакции допускаются несогласованные данные, то есть степень изолированности одной транзакции от другой.

Примеры употребления слова транзакция

В 2012 году каждая третья банковская транзакция физических лиц совершалась через интернет.

За дополнительную плату в 75 центов клиент мог спрятать номер своего счета в компании, в результате чего транзакция делалась практически бесследной.

За дополнительную плату в 75 центов клиент мог спрятать номер своего счета, в результате чего транзакция делалась практически бесследной.

Транзакция была закрыта в ценовом диапазоне 4,625% того же дня.

Транзакция по банковской карте: почему она может быть не выполнена или отклонена?

Доброго дня, уважаемые читатели! С вами автор блога Руслан Мифтахов. Интернет, как и ожидалось, открыл перед каждым из людей практически безграничные возможности.

Получение информации в любых количествах, совершение покупок, банковские операции — лишь малая толика того, что можно сделать, просто сидя дома перед компьютером.

Но не всегда можно легко понять то, что мы читаем в сети — обилие терминологии отталкивает многих, и к банковской и финансовой теме это относится в особенности. Даже настолько распространенное понятие, как транзакция закономерно вызывает множество вопросов у обычных людей.

Хотя бы потому, что оно не встречается более нигде, кроме материалов по банковским операциям. Сегодня мы постараемся уменьшить количество вопросов и разберем что такое транзакция по банковской карте, и какие проблемы могут встретиться при ее проведении.

Определение

Самое интересное, что до сих пор окончательно не решен вопрос о верном написании этого слова в русском языке.

Существуют два варианта — транзакция и трансакция, и они абсолютно равноправны и могут встретиться вам даже при прочтении официальных документов тех или иных финансовых организаций. Мы же будем пользоваться первым вариантом, поскольку он куда более распространен.

Слово транзакция имеет корни в латинском языке (лат. transactio — соглашение, договор, совершение).

Если давать общее определение, то транзакцией называют любую операцию, результатом которой стало изменение счета клиента.

Таким образом, вполне резонно называть транзакцией большую часть банковских операций с картой: пополнение, обналичивание, проведение переводов между карточными счетами и т.д.

Но чаще всего так называют процессы, происходящие на счетах при оплате покупок или услуг при помощи пластиковой карты. Кроме того, стоит знать, что различают онлайн- и оффлайн-транзакции. Подробнее об их различиях далее.

Оплата по порядку

Проводя картой покупателя через терминал, кассир в магазине вряд ли понимает процесс, который происходит в этот момент.

Да и мало кто задумывается об этом, но вы, будучи на месте покупателя, не сделаете себе хуже, если будете понимать процесс оплаты. Речь ведь идет о ваших деньгах и вашей финансовой безопасности.

Для начала определимся с понятиями, чтобы понять суть операции.

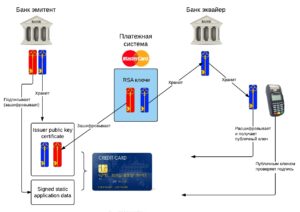

В процессе списания средств со счета участвуют два банка — эмитент и эквайер; в роли первого может выступать, например, Сбербанк, а в роли второго – ВТБ24.

Это означает, что Сбер обслуживает пластиковую карту покупателя, а ВТБ сотрудничает с торговой точкой, занимаясь обслуживанием ее POS-терминала.

Суть транзакции заключается в том, что банку-эквайеру необходимо получить от эмитента разрешение на проведение оплаты. Разберем этот процесс более детально.

В режиме онлайн

Типичная транзакция в магазине или каком-либо заведении делится на несколько взаимосвязанных этапов.

- Проводя оплату любым способом, терминал первым делом считывает обязательные для операции данные с карты — номер, срок действия, личные данные держателя и прочее. На основе полученной информации формируется запрос для банка-эмитента.

- На втором этапе все данные, записанные на чипе или магнитной полосе пластика, шифруются и отправляется в виде запроса. Но не напрямую в банк, а в процессинговый центр — организацию, функция которой заключается в сборе и обработке данных для последующей пересылки эмитенту. Некоторые банки имеют свои центры, большинство же вынуждены заключать соглашение сотрудничества с другими банками или отдельными учреждениями.

- Получив запрос, банк либо подтверждает, либо отклоняет авторизацию. При подтверждении эмитент отправляет процессинговому центру разрешение на проведение операции по списанию средств с карточного счета клиента. Разрешение сопровождается прикреплением к транзакции кода авторизации, который возвращается на POS-терминал торговой точки.

- На последнем этапе банк-эквайер получает подтверждение и совершает транзакцию, переводя необходимую сумму на счет магазина с пластиковой карты покупателя и распечатывая чек.

Разумеется, все происходит очень быстро, вся операция занимает в среднем около минуты. Описанный выше процесс называют онлайн-транзакцией, которая сложнее с технической точки зрения, но гораздо быстрее своей оффлайн-версии.

Оффлайн-оплата

Осуществление оффлайн-транзакции требует больше действий от эквайера. Этот тип операций проводится при помощи устройства-импринтера, делающего оттиск с передней плоскости карты.

Далее заполняется слип, и пересылается эмитенту для последующей оплаты сделки. Подобные схемы могут применяться при достаточно крупной сумме покупки, но сегодня почти везде практикуются операции в режиме онлайн.

Проблемы при проведении операций

При проведении операций возможны проблемы, сопровождаемые сообщением вида «транзакция запрещена». Подобное может случиться вне зависимости от того, какой банк выпустил вашу карту – Сбербанк, Бинбанк или какой-либо другой.

Вы не застрахованы от ошибок, даже если пытаетесь снять деньги в «своем» банкомате.

Транзакция отклонена? Подобные сообщения могут появляться в различных ситуациях — при работе с банкоматом, оплате покупок в сети и др.

Разберемся в основных причинах их возникновения, коих существует четыре:

- Недостаток средств на карте. Такая ситуация обычно сопровождается сообщением «операция не может быть выполнена». Здесь все понятно — сумма покупки превышает остаток на карте. Для решения проблемы необходимо пополнить счет одним из способов.

- Истек срок действия пластика. Здесь сложнее — потребуется перевыпустить карту, для чего необходимо посетить ближайшее отделение вашего банка.

- Неверно введена информация карты. Перепроверьте, и если все верно, а операция все равно не проходит — свяжитесь с банком.

- Неверный номер CVC/CVV. Аналогично предыдущему — проверьте правильность введенных данных и попробуйте повторить транзакцию. В случае повторного вывода сообщения вида «транзакция не завершена» свяжитесь с банком.

Благодарю за прочтение, надеюсь, сегодняшняя статья была полезна для вас! Если это так, не сочтите меня занудой, и оставьте ссылку на данный материал в социальных сетях при помощи кнопок ниже.

Кроме того, рекомендую подписаться на дальнейшие публикации, чтобы ничего не пропустить.

Транзакция по карте: просто о сложном

Транзакция по банковской карте: определение и виды

Транзакция по банковской карте: определение и виды

Интересно, что до сих пор так точно и не установлено правильное написание этого слова. Два варианта (транзакция и трансакция) совершенно равноправны и присутствуют в официальных документах различных финансовых учреждений.

Слово имеет латинские корни («transactio» означает договор или совершение). Если обобщать, то транзакцией является любая операция, повлекшая за собой изменение состояния счета клиента.

Так, вполне законно транзакцией называются пополнение карты, снятие наличных в банкомате, осуществление переводов и т.п. Но чаще всего это определение встречается при совершении оплаты платежной картой в торговой точке.

Транзакция в магазине: разбор по кусочкам

Прокатывая банковскую карту через терминал, кассир вряд ли понимает, какие процессы при этом происходят. А вот клиенту знание процедуры не помешает (все-таки речь идет о его деньгах и их безопасности).

Что же представляет собой типичная транзакция в магазине? Это несколько связанных друг с другом этапов.

- Прежде всего, нужно понимать, что имеются два основных участника: банк-эмитент (ему принадлежит пластиковая карта) и банк-эквайер (обслуживает торговую точку, предоставляя ей POS-терминал). В чем вообще суть операции? В том, что банк-эквайер хочет получить от банка-эмитента разрешение на проведение транзакции. Прокатывая платежное средство через терминал, кассир отправляет в виде потока зашифрованной информации запрос, содержащий необходимые для осуществления транзакции данные. Это номер карты, срок ее действия, ФИО владельца и т.д. В общем, все, что содержат магнитная полоса или чип.

- Посланный запрос летит… нет, не в банк. А в специальную организацию, называемую процессинговым центром. Хотя стоит сделать поправку. У некоторых банков (как правило, самых крупных) имеется собственный процессинговый центр. Другие же учреждения вынуждены заключать договор либо с отдельной организацией, либо с другим банком. Процесс, в котором участвует процессинговый центр, называется «запрос на авторизацию». Авторизация (от англ. «authorization») – это разрешение на совершение транзакции. Функция процессингового центра заключается в обработке информации и пересылке ее далее в банк-эмитент.

- Проверив сведения и сопоставив их со своими данными, банк-эмитент отправляет процессинговому центру разрешение на совершение транзакции, которое заключается в присвоении операции кода авторизации.

- Окончательный этап прост – получив разрешение, банк-эквайер осуществляет транзакцию, результатом которой является чек из POS-терминала и пересылка денег со счета клиента на счет магазина.

Описанная транзакция называется также «онлайн-транзакцией», что показывает осуществление ее в реальном времени. Как вы понимаете, бывает и транзакция оффлайн. Она может осуществляться с помощью импринтера (устройство, которое делает оттиск лицевой стороны карты). При этом заполняется слип, который позже передается в банк-эмитент для оплаты. Примерно такая же схема может быть в случае оплаты гостиничных услуг или аренды автомобиля.

Популярным вопросом является возможность отмены транзакции. Вообще, следует заметить, что банк может отменить очень многие операции (при желании, конечно). Какие усилия для этого нужно приложить, разбирать не будем (просто знайте, что возможность отмены и исправления ошибки есть).

Конечно же, транзакцию отменить можно. Правда, сейчас мы говорим об операции в ТСП (торгово-сервисном предприятии). В случае снятия наличных в банкомате, к примеру, когда купюры на руках, какая уж тут отмена?

Легче всего аннулировать транзакцию в тот же день, что и производилась оплата. На каждом терминале есть специальная функция. Если же терминал уже отгружен (данные передались в банк), то следует обращаться в финансовое учреждение, которое выпустило «пластик».

Вот как все непросто оказалось с таким простым словом «транзакция».

Что такое транзакция по банковской карте. Запрет операции

Каждый раз, используя банковскую карту для оплаты товаров, снятия денежных средств или осуществления переводов, клиентом банка осуществляются определенные транзакции. И хотя все транзакции занимают всего несколько минут, полный цикл операций является достаточно обширным процессом, который включает в себя отправку запросов на списание денег, их обработку и выполнение.

Каждый раз, используя банковскую карту для оплаты товаров, снятия денежных средств или осуществления переводов, клиентом банка осуществляются определенные транзакции. И хотя все транзакции занимают всего несколько минут, полный цикл операций является достаточно обширным процессом, который включает в себя отправку запросов на списание денег, их обработку и выполнение.

Транзакцией является любая операция с банковской картой, выполнение которой приводит к изменению состояния счета клиента. Транзакция может осуществляться в режиме реального времени (онлайн) и в режиме оффлайн.

Онлайн-транзакции требуют обязательного подтверждения платежа в момент осуществления оплаты или перевода денежных средств.

К онлайн-транзакциям относятся денежные переводы между картами, операции снятия наличных средств в банкоматах, расчетные операции в торговых точках и магазинах. Рассмотрим процесс выполнения онлайн-транзакции на примере оплаты товара в торговом центре.

В выполнении операции задействованы три стороны:

- банк-эквайер, обслуживающий выбранную торговую точку (именно его POS-терминал установлен в магазине);

- банк-эмитент, обслуживающий платежную банковскую карту;

- международная платежная система, являющаяся промежуточным звеном при проведении расчетных операций (Visa, MasterCard и т. д.).

Порядок онлайн-транзакций

Расчетная транзакция начинается с момента передачи платежной карты кассиру и считывания POS-терминалом данных, необходимых для оплаты (номера карты, периода ее действия, фамилии владельца и других сведений, зашифрованных на магнитной ленте). Считанная информация передается в банк-эквайер, обслуживающий POS-терминал (как правило, магазины заключают специальные договора на обслуживание терминалов, согласно которым с каждой транзакции взимаются комиссии).

Полученные данные передаются банком-эквайером в центр обработки данных (ЦОД) международной платежной системы, обслуживающей карту.

В ЦОД проводится проверка на наличие или отсутствие платежной карточки в стоп-листе (в стоп-листе могут оказаться карты, подозреваемые в мошенничестве), в результате чего операция одобряется или отклоняется.

После этого информация передается в процессинговый центр банка-эмитента, в котором происходит одобрение платежа. Здесь транзакция проверяется на легальность: выполняется проверка наличия достаточного количества средств для совершения операции, проверяется соответствие введенного PIN-кода реальному значению. Кроме того, выполняется проверка на предмет превышения установленного лимита на выполнение операций.

Ответ банка-эмитента направляется обратно, через ЦОД, к банку-эквайеру и магазину. Реквизиты платежа выводятся на чек, который передается покупателю.

Особенности онлайн и оффлайн-операций

Рассмотренные действия при совершении онлайн-операций завершают взаимодействие покупателя и магазина. Но сам процесс транзакции на этом не заканчивается. Дело в том, что средства с карточки не списываются сразу: они временно блокируются. В магазин средства переводятся со счета эквайера, а с карты они списываются только после того, как банк-эквайер передает эмитенту финансовый документ на их списание. Это может происходить в течение нескольких дней или даже месяца.

Рассмотренные действия при совершении онлайн-операций завершают взаимодействие покупателя и магазина. Но сам процесс транзакции на этом не заканчивается. Дело в том, что средства с карточки не списываются сразу: они временно блокируются. В магазин средства переводятся со счета эквайера, а с карты они списываются только после того, как банк-эквайер передает эмитенту финансовый документ на их списание. Это может происходить в течение нескольких дней или даже месяца.

Оффлайн-транзакции проводятся по другому принципу. Они проходят без проверочных действий удаленной стороной и одобрения либо отклонения. Сделка одобряется предварительно, остаток средств на банковской карте резервируется, а все реквизиты платежа сохраняются в памяти платежного терминала.

Оффлайн-транзакция производится позже, когда накопленные в терминале сведения передаются по каналам связи в обслуживающий банк. С момента запроса на выполнение платежа до момента фактической оплаты проходит, как правило, несколько дней.

Оффлайн-транзакции применяются в тех случаях, когда отсутствует возможность установления связи с процессинговым центром в режиме реального времени (в самолетах, автобусах, такси и т. д.).

Запрет и отмена транзакций

Самыми распространенными транзакциями являются платежи в магазинах, денежные переводы и снятия наличных средств. Есть несколько причин, по которым транзакции могут быть запрещены.

Самые распространенные из них:

- банковская карта была заблокирована;

- на банковской карте отсутствует достаточное количество средств, необходимых для выполнения операции;

- платежная карта имеет установленные ограничения по совершению платежей;

- срок действия платежной карты истек;

- допущена ошибка при введении PIN-кода;

- банковская карта внесена в стоп-лист по подозрению в отмывке средств, мошенничестве и т. д.;

- существуют технические проблемы (на сайте, с банкоматом и т. д.).

Если запрет операций не связан с недостаточным балансом карты, для устранения проблем необходимо обращаться в обслуживающий банк. В некоторых случаях транзакции могут быть отменены по инициативе самих клиентов (конечно, если речь не идет о снятии наличных). О возможности отмены транзакций нужно знать и для того, чтобы иметь возможность вернуть средства, списанные с карты мошенническим путем.

Проще всего отменить операцию в тот день, в который она совершалась.

Функция отмены операций есть в самих терминалах.

Если данные с терминалов уже были переданы в банк, обращаться следует в само финансовое учреждение.