Где взять миллион рублей

Где взять миллион рублей — 5 идей и истории с пирожными и сайтом

Где взять миллион рублей? Вариантов два: взять в кредит или заработать. Также важен вопрос сроков.

1000000 рублей возможно взять в займы у банка, но не всегда требования финансового учреждения соответствуют возможностям клиента. Так как не все имеют залоговое имущество или недвижимость на указанную сумму. Поэтому банк требует:

- определенные документы,

- поручителей, в некоторых случаях даже нескольких,

- любую собственность: землю, гараж, часть квартиры, компьютерную технику, ценные бумаги.

- положительную кредитную историю.

Второй источник займа в 1000000 рублей — ломбарды недвижимости и автоломбарды, но это довольно рискованное мероприятие. Также можно обратиться у услугам финансового брокера, который сможет предложить все возможные варианты займа в других частных финансовых организациях.

Где взять миллион рублей, если сроки ограничены

Как заработать миллион: исходим из ограниченных сроков. Хороший вариант — стартапы. Требуют инвестиций — своих или внешних. Но идея может хорошо выстрелить. За примерами далеко ходить не надо — Цукерберг.

Полезно: идеи бизнеса.

Хотя есть мнение, что концепция стартапа не подходит для российского рынка: у нас надо делать бизнес, а не стартап, который может купить инвестор.

Миллион на пирожных — история

Историю прислала Оксана Марченко (в 2016 году).

У моего друга детства несколько магазинов: хлеб — кондитерка и кафе. Как-то у нас в гостях он попробовал мои пирожные (похожее на картошку, но более крупные и очень вкусные). Слово за слово и предложил мне делать такие для него.

Решили сделать пробный заход для кафе — на 1 рецепт (21 штука). Сами пирожные делаются на 1 рецепт в течении часа и потом ещё 6 часов на остывание в холодильнике.

Самый главный секрет — хорошие продукты. Когда все вокруг экономят и — я просто не помню, когда покупала в магазине или в кондитерском вкусные пирожные (исключение — очень дорогие корзиночки в одном сетевом супермаркете). А я же делаю для семьи: тут и масло хорошее и сгущёнка одна из самых дорогих, сахара не жалею. Один рецепт — примерно рублей 500 (на 2016 год).

Закупочная цена — 100 рублей за пирожное, продаётся — 200 рублей (в начале было по 150). Первую партию скупили за два дня. На фоне модных макароне и паев всех вкусов, красивая советская классика (не маленькая по размеру) — сразу привлекает внимание.

Прибыль с одного рецепта 1500 рублей. Сейчас моя продукция продаётся и в магазинчиках. В неделю 4 рецепта обычно.

Тут ещё хорошо, что в холодильнике продукт может храниться дней 10. Полученные деньги — они приходят на счёт, сразу перевожу на вклад.

До миллиона мне нужно продать 667 рецептов (это 166 недель = 41 месяц = 3,5 года). Понимаю, что расчёты наивны, но уже 7 месяцев «работаю» стабильно.

Идеи быстрого заработка миллиона

Где можно поднять прибыль миллион рублей за год с начальными вложениями не более 300 тысяч рублей.

Если есть хорошая идея — можно запустить стартап. Новые подходы, свежая модель бизнеса, вполне возможно нащупать то, что даст прибыль гораздо выше, чем стандартная маржа по данному рынку.

Производить топливные брикеты. Особенно актуально если есть доступ к отходам лесопилки, столярного цеха.

Производство тротуарной плитки. Конкурировать с крупными заводами не получится, но в част ном секторе, в дачных посёлках — спрос особенно летом всегда есть, что сложно — обеспечить объёмы (при условиях указанных выше вложений) и сохранение качества.

Где взять миллион рублей, если есть время?

Вот вам история нашего читателя. Юрист изучил тему создания сайтов и прошёл курсы копирайтеров. Он сделал сайт с юридическими статьями и ответами на вопросы посетителей. 4 года он развивал свой проект.

Заработок с рекламы за последний год составлял не менее 80 тыс. рублей, плюс это давало дополнительных клиентов ему, как специалисту. Хорошая прибавка к зарплате?

В 17 году он продал сайт чуть менее чем за миллион рублей.

9 безумных способов найти миллион на бизнес. И ещё один — разумный

Одолжить у родителей и друзей. Нормальный план?

Опустошить кредитные карты? Не зря же мне дали такие хорошие лимиты

А может, продать машину?

А что, если взять несколько небольших займов?

Неужели придётся продать почку?

А найти инвестора?

Пойти в казино, что ли? Если ставить на «красное» и каждый раз увеличивать сумму вдвое, рано или поздно я выиграю!

Снизить расходы? Например, договориться об уменьшении ставки аренды или рассрочке

Взять кредит в банке под залог имущества? Квартира пока есть!

А если брать кредит для бизнеса? Но говорят, везде отказывают и оформление — страшная морока

Если бизнес в опасности и нужны большие деньги, их можно занять у друзей, выручить за продажу машины или попробовать выиграть в казино. Вместе с ПСБ объясняем, почему эти и другие идеи так себе.

Одолжить у родителей и друзей. Нормальный план?

Это первое, что приходит в голову. И у такого решения есть плюс — хорошие условия. Вряд ли друзья захотят получить с вас большие проценты.

Что не так

Даже близкие люди могут взять с вас расписку, по которой придётся отвечать, как по кредитному договору. Она может включать начисление процентов, пени за просрочку, залог собственности, например автомобиля. Если дела пойдут плохо, вы лишитесь не только бизнеса, но и хороших отношений. Недаром говорят: «В долг давать — дружбу терять».

Опустошить кредитные карты? Не зря же мне дали такие хорошие лимиты

Неплохой вариант, если вам не нужно снимать наличные — например, вы оплачиваете услуги поставщика. В таком случае кредитная карта, в зависимости от банка, даст вам отсрочку в 50–100 дней, чтобы найти деньги, пока проценты не начали капать.

Что не так

Пользоваться кредиткой не так выгодно, как взять потребительский кредит. Обычно ставка по карте в полтора раза выше, чем ставка по потребительскому займу. А если решите снимать наличные, с вас спишут комиссию. В среднем банки берут от 3%.

А может, продать машину?

Если вы уверены, что сделка принесёт нужную сумму, — действуйте. Будьте готовы покататься на метро, пока дела не пойдут в гору, а это может произойти не сразу. Перед продажей неплохо бы найти оценщика, который поможет узнать реальную стоимость машины. Если деньги нужны срочно, вы вряд ли продадите за рыночную цену, но, по крайней мере, вы заметите, если вас будут пытаться обмануть.

Что не так

Быстро продать автомобиль можно только перекупщикам. Они приобретут машину дешевле её реальной цены, чтобы на ней заработать. Организации, которые занимаются срочным выкупом авто, обещают заплатить до 95% от рыночной стоимости. Но такой процент вам вряд ли предложат: понятие справедливой цены очень растяжимое, а «перекупы» хотят прибыли. Ориентируйтесь на 70%, а если удастся договориться на большее — отлично.

А что, если взять несколько небольших займов?

Да, микрозаймы одобряют в день обращения, и для оформления нужен только паспорт. Обычно МФО выдают не больше 30–50 тысяч рублей, так что придётся побегать, если нужна большая сумма.

Что не так

Процентная ставка по микрозаймам может достигать 1% в день — это 365% годовых. Это минимум в 15 раз больше, чем в самом кровожадном банке! Каждый заём отражается в кредитной истории, и, когда вы придёте в десятую МФО, вам могут отказать. А ещё 10 лишних запросов в БКИ будут выглядеть подозрительно. Это может повлиять на ваш скоринговый балл, по которому принимают решения банки.

Неужели придётся продать почку?

Говорят, за почку могут заплатить сотню тысяч евро.

Что не так

По закону № 4180-I «О трансплантации органов и тканей человека» продажа органов в России запрещена. Отсутствующая почка аукнется в старости — доноры чаще страдают от гипертонии. Для человека с одним органом рекомендуется специальная диета, которая исключает алкоголь. Отпраздновать спасение бизнеса не получится.

А найти инвестора?

Пожалуй, это лучшее решение из всех возможных. Если ваш бизнес приносит недостаточно большую прибыль, проценты по кредиту могут задушить его. Поэтому найти инвестора часто выгоднее. Он может стать партнёром и помочь и в других сложностях, чтобы ваше дело выжило и принесло ему прибыль.

Что не так

При работе с инвестором нужно внимательно закрепить все договорённости, а это плохо сочетается со срочностью. Обязательно обсудите сценарий выхода инвестора из бизнеса. Если не хотите подписывать договор, пусть это останется хотя бы в почтовой переписке.

Обратите внимание, как инвестор будет влиять на принятие решений. Может быть, он хочет решающий голос, раз спас вашу компанию? Важно прописать, что вы гарантируете инвестору. Если бизнес разорится, вернёте ли вы вложенные деньги?

Также стоит обсудить выкуп доли. Если сейчас инвестор вкладывает половину вашего оборота, что он получит через 5 лет, когда оборот вырастет в 10 раз? Снова половину вашего оборота? Скорее всего, это будет астрономическая сумма.

Пойти в казино, что ли? Если ставить на «красное» и каждый раз увеличивать сумму вдвое, рано или поздно я выиграю!

Отличный способ, если вы хотите не только решить свои проблемы, но и хорошо провести время. Но есть нюанс: с 1 июля 2009 года казино запрещены на территории России по закону 244-ФЗ «Об игорном бизнесе». Разрешены они только в пяти игровых зонах — на территории Алтайского, Краснодарского, Приморского края, Республики Крым и Калининградской области. Поэтому большинству россиян придётся ещё и немного попутешествовать.

Что не так

Стратегия увеличивать ставку и каждый раз ставить на одно и то же значение в надежде, что рано или поздно оно выпадет, лишь кажется логичной. Кроме «красного» и «чёрного» в рулетке есть «зеро», поэтому при большом количестве спинов казино остаётся в плюсе. Кроме того, максимальный размер ставки может быть ограничен.

Снизить расходы? Например, договориться об уменьшении ставки аренды или рассрочке

Отличная идея! Арендодателю выгодно сотрудничать с вами, ведь вы уже приносите прибыль. Если вы съедете, придётся искать нового арендатора и ждать, пока он обустроит точку. Предприниматели часто договариваются об арендных каникулах на период ремонта, и всё это время торговая площадь не приносит прибыль владельцу.

Что не так

Есть риск, что вам не удастся договориться. Арендодатель кажется большим и страшным, и он об этом знает. Владелец недвижимости сможет давить, если почувствует вашу нужду — страх съехать с точки и остаться в ещё бóльших долгах. Попробуйте, но ни на что не рассчитывайте и параллельно решайте проблему другим путём.

Взять кредит в банке под залог имущества? Квартира пока есть!

Как и с продажей машины, считайте, что квартиры у вас больше нет. Пусть даже она пока ещё при вас. Если готовы рискнуть, то банки могут выдать сумму до 15 миллионов на хороших условиях. Ставка по такому кредиту может опуститься до 9%.

Что не так

Если у вас только одна квартира, кредит взять не получится. Согласно статье 24 Гражданского кодекса РФ, гражданин не может отвечать по обязательствам своим единственным жильём. Банк не отберёт у вас последнюю квартиру, а значит, она не может быть залогом.

А если брать кредит для бизнеса? Но говорят, везде отказывают и оформление — страшная морока

Можно получить кредит ПСБ «Всё просто!». Он как раз для бизнеса. Дают до миллиона рублей, и там никаких сложностей:

- Ставка 16,5% годовых.

- Решение за 24 часа.

- Нужно всего два документа: согласие на запрос в БКИ и на обработку персональных данных и информация об оборотах компании.

- Для оформление кредита не нужно ехать в офис банка — заявка подаётся полностью онлайн. Для открытия расчётного счёта менеджер приедет к вам сам.

Правда, кредит ПСБ «Всё просто!» выдаётся, только если бизнес существует больше 12 месяцев.

Нестандартное мышление или как просто заработать миллион рублей за месяц

Всем привет! Спасибо за поддержку моим подписчикам под предыдущим постом, значит не зря делаю своё дело. Теперь буду стараться систематически выкладывать посты каждую пятницу вечером. К сожалению не успеваю чаще, т.к. работы очень сильно прибавилось, но об этом как нибудь в другой раз.

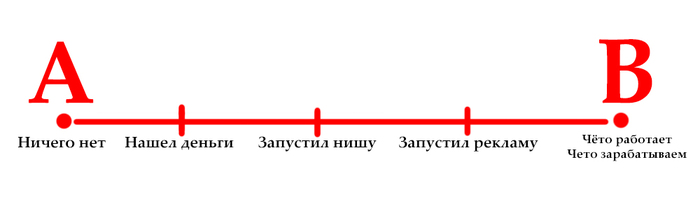

Сегодня хочу поведать вам об очень интересной и мозговыносящей схеме нестандартного мышления. Когда вы его усвоите и примите для себя, вы не сможете мыслить по другому (по крайней мере, я теперь не вижу иначе механизмы заработка). Его называют по разному: “Мышление миллионера”, “Трансцендентное мышление” и т.д. Эту тему я подхватил из курса БМ, начну издалека – у многих в понимании существует типичная схема заработка: ничего нет, где-то он нашел деньги, выбрал и запустил нишу, запустил рекламу (кстати все запускают рекламу, как бы это глупо не звучало) и чото работает, чото развиваем, чото вроде как есть.

Классно сказали бы вы, но хреносдва! Нет понимания того как заработать больше, чем у вас выходит в итоге на точке Б. Вы начинаете терять позиции, т.к. понимаете что не растёте, понимаете что застряли, или не дай бог еще ниже начинаете скатываться. А как вам такая схема: нужно начать думать не с точки А, а с точки Б. Не понятно? Сейчас поясню.

Представьте, что вам нужен миллион рублей выручки. Представили? Отлично.

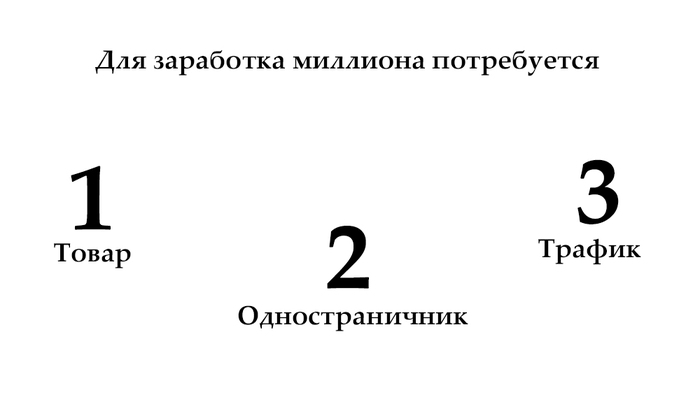

Теперь нужно понять, что нам нужно для его получения:

1. Товар/услуга стоимостью на рынке, 5000 рублей (на закупе может стоить 0-1000 р.)

2. Лендос (одностраничник, куда будет идти трафик): 3700 рублей в год (домен включен)

3. Яндекс.Директ: правильно настроенный Яндекс Директ может привести огромный трафик людей, за копеечную стоимость одного перехода (можно нанять крутого директолога, или обучиться самому на разных курсах (спасибо торрентам и тем кто сливает их в сеть)

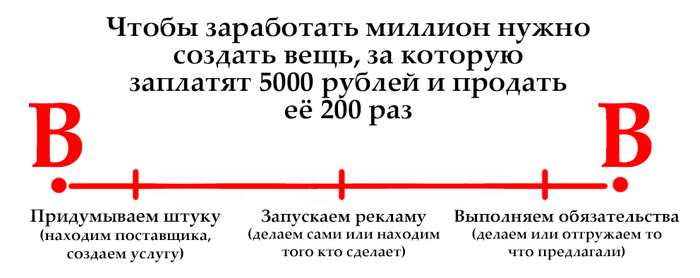

Иными словами, здесь работает схема P*Q, где P – это цена товара/услуги, а Q – кол-во проданных штук товара/услуги. Т.е. чтобы заработать миллион рублей, нужно продать 200 единиц товара или услуг за месяц, за 5000 рублей каждую. Чтобы сгенерировать 200 продаж, нужно запустить рекламу примерно на (при конверсии сайта из посетителя в покупателя (лида) 5%) – 4000 кликов, где цена на каждый клик может варьироваться от 5 до 15 рублей, при затратах на рекламу до 60.000 рублей, вы поднимете 1 млн рублей в месяц.

Что? 200 продаж это очень много? А что если я скажу что в день достаточно продавать по 7 штук товара/услуги? А? Неужели не выполнимо? Я уверен что выполнимо и даже сверх выполнимо, на масштабах России.

Что? Вы не хотите заниматься продажей товара через интернет? Пфф. Не проблема! Берете и подстраиваете данную схему под свой вид деятельности:

1. Для того чтобы заработать миллион юристу, со средним чеком 10к (а то и выше), ему нужно сделать 100 продаж своих услуг за месяц. Три вида оказания услуг в день.

2. Для того чтобы продажнику какого либо товара, сделать выручки на один миллион, нужно стоимость товара разделить на миллион и получить нужное кол-во сделок, которое нужно сделать в месяц. Продаёте, я не знаю. Пивные чипсы для спортбаров? Продавайте оптом по всей стране! Вариантов куча, главное включить фантазию для масштабирования.

И таких примеров куча, генерируются они прямо из воздуха. Уберите лишний хлам из головы, по типу “а каких размеров должен быть офис” или “какие должны быть визитки?” и выстраивайте только нужную, полезную информацию – которая принесет вам прибыль!

Надеюсь мне удалось донести до вас данное мышление, если у вас остались какие-то вопросы, пишите в комментах – постараюсь на них ответить, и до следующей пятницы! 😉

Как стабильно получать доход миллион рублей в месяц?

Недавно посмотрел интервью Юрия Дудя, в котором, в частности, он спрашивает собеседника, зарабатывает ли тот миллион рублей в месяц. Задумался.

Сейчас как раз нахожусь в процессе постановки финансовой цели. Хочу попросить совета: к какой сумме следует стремиться и в каких инструментах держать эти деньги, чтобы стабильно получать доход миллион рублей в месяц?

Илья, ваша цель — амбициозная и вдохновляющая. Давайте сперва определимся с терминологией.

Зарабатывать миллион рублей — это значит получать миллион в качестве вознаграждения за свою работу, то есть получать зарплату. Согласно исследованию Росстата, 11 287 человек в нашей стране получают зарплату более миллиона рублей в месяц. Доля этих людей в общем числе населения РФ — менее 0,1%.

Получать миллион рублей в месяц можно и не в качестве вознаграждения за работу, а в виде дохода от своего основного капитала. Насколько я понял, вас интересует именно этот вариант. Давайте разбираться подробнее.

Какой нужен капитал для такого пассивного дохода

Вот наши вводные:

- Сумма ежемесячного дохода должна быть не менее миллиона рублей. То есть 12 млн рублей в год.

- Доход должен быть стабильным. То есть выплаты должны носить характер ренты и не уменьшать основной капитал.

То есть нам нужно рассчитать, какой капитал сможет стабильно генерировать 12 млн рублей в год.

Слово «стабильно» подразумевает консервативное управление капиталом. То есть не стоит рассчитывать, что эти 12 миллионов мы получили в результате активной торговли с доходностью 25—50% в год. Такая доходность иногда случается у успешных инвесторов и спекулянтов, но ее практически невозможно регулярно получать на дистанции нескольких лет — значит, такой доход не будет стабильным.

А еще, если разместить капитал в инструментах с высокой потенциальной доходностью, то мы подвергнем его риску убытков и утраты. А наша задача — стабильно ежемесячно получать миллион дохода и не потерять деньги.

То есть будем вкладывать в низкорисковые инструменты. Предлагаю принять в качестве ориентировочной доходности капитала 5—7% годовых. Ну и рассмотрим еще вариант с рисками повыше — 10% годовых.

Какой нужен капитал, чтобы получать миллион рублей в месяц

| Доходность размещения капитала | Сколько капитала понадобится |

|---|---|

| 5% годовых | 240 млн рублей |

| 6% годовых | 200 млн рублей |

| 7% годовых | 170 млн рублей |

| 10% годовых | 120 млн рублей |

С таким капиталом можно стабильно получать миллион в месяц с невысоким уровнем риска. Или, например, на эти деньги можно купить пивоваренный завод в Челябинске или игрока «Зенита» Магомеда Оздоева.

Где можно и где нельзя размещать такой капитал

Для начала давайте разберемся, какие инструменты не подойдут:

- Акции, потому что они подвержены значительным колебаниям стоимости — это может негативно отразиться на размере вашего капитала. Стабильных выплат добиться тоже будет сложно, потому что дивиденды не выплачиваются настолько часто, — они вообще могут не выплачиваться на основании решения акционеров.

- Корпоративные облигации, кроме крупнейших компаний России. Они тоже подвержены колебаниям рыночной стоимости, хотя и в меньшей степени, чем акции. Главный риск здесь — дефолт эмитента. О том, как это бывает, мы уже рассказывали.

- Паевые инвестиционные фонды и ETF. Они подвержены колебаниям рыночной стоимости и не выплачивают дивиденды.

- Недвижимость. Сама по себе она дохода не приносит — ее нужно сдавать. С учетом нашего размера капитала это достаточно большое количество объектов. Управление ими станет работой само по себе. Кроме того, риски неплатежей и повреждения объектов довольно велики.

- Инвестиционное страхование жизни (ИСЖ) и негосударственное пенсионное обеспечение (НПО). Доходность не гарантирована, промежуточные выплаты не производятся.

В реальности с таким капиталом, конечно, можно и нужно диверсифицировать ваши вложения и использовать разные инструменты — в том числе в небольших долях можно использовать и те, что мы перечислили выше.

Но давайте пойдем по самому безопасному сценарию и рассмотрим, какие инструменты могут дать нам требуемую доходность с минимальным риском.

Вклады в банке. С депозитом 170—240 млн рублей вы будете желанным вип-клиентом любого банка. Можно выбрать вклад с ежемесячной выплатой процентов, чтобы спокойно получать необходимый миллион рублей в месяц.

Нужно учесть, что страховая сумма от АСВ составляет всего 1,4 млн рублей на один банк. Можно разделить ваш капитал на более мелкие вклады в пределах 1,4 млн и открыть по вкладу в 175 банках.

Государственные облигации федерального займа (ОФЗ). Вы можете приобрести облигации Минфина и получать по ним купонный доход. Он и будет составлять вашу ренту. Сами облигации держите до погашения, чтобы не зависеть от колебания цен.

Преимущество ОФЗ в том, что министерство финансов гарантирует погашение облигаций. Таким образом, вы получаете защиту ваших вложений не на 1,4 млн, а на всю сумму.

Как альтернативу ОФЗ можно рассмотреть корпоративные облигации крупнейших российских компаний: Сбербанк, «Газпром», «Роснефть». Их надежность тоже велика, но ниже, чем ОФЗ. Решение останется за вами.

Подбирать облигации можно самостоятельно или с помощью своего брокера. Уверен, что брокер сразу выделит вам персонального менеджера, узнав о готовности произвести сделок на 170—240 млн.

Нужно учесть, что купонный доход по облигациям чаще всего выплачивается 2—4 раза в год, а не ежемесячно. Поэтому вы будете получать сразу 3—6 млн рублей ренты, которые нужно будет растянуть до следующей выплаты. Для удобства использования деньги можно будет размещать на накопительных счетах.

Ну, в общем, много денег — много забот.

Если у вас есть вопрос о личных финансах, правах или законах, пишите. На самые интересные вопросы ответим в журнале.