Как рассчитать бюджет семьи на месяц

Как правильно планировать семейный бюджет

Планирование семейного бюджета – одна из основ управления личными финансами и достижения финансового благополучия.

Для чего он нужен?

- Определить размер суммы денег, которые Вы сможете не потратить на текущую жизнь, а направить на достижение своих целей и финансовой независимости (финансовой свободы).

- Обеспечить жизненный комфорт, чтобы деньги не «утекали сквозь пальцы», а тратились на что-то важное и нужное.

Все знают, что его необходимо планировать, но мало кто это делает.

Почему люди не планируют семейный бюджет?

На наш взгляд, существует две причины.

Первая заключается в неправильном к нему отношении.

Вторая в том, что усложняется сам процесс планирования семейного бюджета.

В данной статье мы дадим рекомендации для того, чтобы при минимуме вложений времени получать максимальную пользу для личных финансов.

Рекомендация № 1. Начните правильно относиться к семейному бюджету.

У многих грамотное управление личными финансами ассоциируется с необходимостью сильно экономить, лишать себя жизненных удовольствий. Это большая ошибка.

На самом деле, качество жизни должно вырасти. За счет чего это происходит?

Дело в том, что большинство людей минимум 20 % своих денег тратит необдуманно, впустую. К примеру, злоупотребление «энергетиками», частое питание в кафе, переплата за товары и услуги, которые могли бы стоить дешевле (одежда, мобильная связь и т.п.), импульсивные покупки. Отказ от них никак не снизит жизненный комфорт.

Зато с каким удовольствием Вы сможете перенаправить часть сэкономленных денег на что-то действительно для Вас важное: уход за собой, отдых, хобби, подарки родным и близким.

Со второй части денег мы бы рекомендовали создавать личный капитал и начать путь к финансовой независимости и финансовой свободе.

Вы видите, что речь идет не о тотальном урезании расходов, а о расстановке приоритетов. Такое планирование семейного бюджета повысит качество жизни без необходимости зарабатывать больше.

Получается, семейный бюджет – это верный сторожевой пес, который охраняет Ваш жизненный комфорт и Ваши планы на будущее.

Семейный бюджет таблица

Рекомендация № 2. Не перегружать семейный бюджет мелочами.

Существуют программы, которые считают расходы в денежном выражении и в натуральном вплоть до граммов лука, который Вы съели за месяц.

Такая детализация не дает никакой пользы, а занимает много времени и сил. В итоге это надоедает.

Поэтому установите приложение в телефоне о ведении бюджета, в котором указаны основные статьи доходов и расходов: продукты, обеды вне дома, расходы на связь, транспорт, одежда и обувь и т.д.

Будем честны перед собой, планирование личного бюджета – это не самое интересное в жизни. Нужно уделять ему ровно столько времени, сколько необходимо. Поэтому минимум усилий – максимум результатов.

Рекомендация № 3. Вначале платите себе, потом всем остальным.

Человек получает зарплату, совершает расходы, а откладывает только те деньги, которые остаются в конце месяца. Но всегда найдутся очень «важные» и «срочные» потребности, на которые уйдут оставшиеся деньги. Это неправильный подход.

Намного легче сразу после получения зарплаты отложить ту сумму, которую Вы планировали направить на создание личного капитала, а оставшиеся деньги спокойно тратить. К цели движемся, плановые накопления создаем, поэтому тратим деньги с комфортом и спокойной душой.

Семейный бюджет и расходы семьи

Рекомендация № 4. Посчитайте, сколько стоит час Вашей жизни.

Некоторые люди стесняются экономить: как о них подумают, если они попросят скидку или возмутятся дороговизне товара. На самом деле, богатые не боятся оценок окружающих. Они знают цену деньгам.

Сколько стоит один час Вашей жизни? Предположим, что Ваша зарплата составляет 60 000 руб. при стандартном графике работы 176 часов в месяц. Получается, что один час Вашей жизни стоит 340 рублей.

Если у Вас утекает сквозь пальцы 20 % от доходов, то выкидывается на воздух 35 часов Вашей драгоценной жизни или почти одна рабочая неделя.

Только подумайте, Вы могли бы отдыхать целую неделю и при этом не потерять жизненного комфорта.

Будете ли Вы теперь стесняться спросить за качество предоставляемых Вам услуг или просить скидку? Надеемся, что нет.

Рекомендация № 5. Не пытайтесь много сэкономить на мелочах. Сокращайте крупные расходы.

Например, человек ради экономии едет на автобусе, а не на маршрутке, испытывая при этом дискомфорт и связанные с ним негативные эмоции. Затем «срывается» и лишние пару тысяч переплачивает в ресторане. Реального сокращения расходов не происходит, а негативный опыт остался.

Поэтому не пытайтесь чрезмерно экономить на мелочах. Проанализируйте наиболее крупные статьи Ваших расходов и сокращайте их без потери комфорта для жизни. Здесь действует закон Парето: 20 % усилий дают 80 % результата и наоборот.

Ведение семейного бюджета — это не сложно!

При соблюдении вышеперечисленных рекомендаций контроль расходов войдет в Вашу привычку, и будет восприниматься как само собой разумеющееся.

Тем более, планирование семейного бюджета способно обеспечить комфортную жизнь и финансовое благополучие. Все, что нужно сделать – организовать его планирование удобным для себя образом и наслаждаться положительными результатами. Именно так деньги становятся союзником и начинают работать на человека.

Семейный бюджет и расходы

Как прийти к оптимальным расходам. Есть два подхода.

Первый предназначен для людей с развитой силой воли и внутренней дисциплиной. В начале первого месяца Вы составляете план расходов, примерно прикидывая, куда и сколько денег нужно потратить. Затем в течение месяца Вы живете в соответствии с этим планом. Если на что-то денег не хватило, нельзя давать себе слабину и тратить больше.

Вам нужно максимально «насладиться» последствиями своих решений, отказать себе в чем-то. Это очень отрезвляет и на следующий месяц Ваш план будет более точен. И конечно, не забываем минимум 10 % от доходов отложить сразу после получения зарплаты.

Второй вариант подходит для людей с менее развитой силой воли, т.е. для всех остальных.

Первый месяц Вы просто записываете, куда уходят деньги. В конце месяца с вероятностью 95 % Вы будете в шоке от того, как распоряжаетесь личными финансами. Многие себе зададут вопрос: «Откуда я нахожу столько денег?».

Когда у Вас появятся конкретные цифры, можно подумать, как сократить расходы. Например, поискать более дешевый бизнес-ланч или подключить экономный тариф на телефон, в какие то выходные почитать интересную книгу вместо того, чтобы развлекаться в ночном клубе и т.д. В конце концов, за 3-4 месяца Вы придете к оптимальным расходам.

Как распорядиться прибавкой к зарплате?

Мы рекомендуем не меньше половины откладывать в личный капитал и лишь вторую часть тратить.

Предположим, Вы привыкли жить на 40 000 рублей в месяц, минимум 4 000 идут на достижение целей и остальные 36 000 тратятся. Вам повысили зарплату на 5 000 рублей. Что в такой ситуации сделает большинство? Увеличит расходы на всю эту сумму. Но ведь Вы привыкли жить на 36 000 рублей. Даже 2 500 рублей дополнительно к расходам позволят тратить больше. Зато процесс накопления капитала на Ваши цели пойдет намного быстрее, когда ежемесячно инвестируемая сумма составит уже не 4 000, а целых 6 500 рублей. И так далее со всеми дополнительными доходами.

Богатые люди привыкли тратить меньше, чем они зарабатывают, а разницу направлять на создание и приумножение капитала. Вам стоит последовать их примеру.

Если вас заинтересовала тема семейного бюджета, то можете глубже изучить эту тему с помощью семинара «Семейный бюджет: как взять под контроль доходы и расходы». На него сейчас действует специальная цена 290 рублей. Подробности на странице интернет-магазина Центра финансовой культуры.

Бюджет семьи на месяц, пример.

Сегодня вторая статья про домашний бюджет – бюджет семьи на месяц, пример. Первая статья называлась « Домашний бюджет. Общий подхо д.»

В текущей статье рассматриваем таблицу, разработанную мною для своей семьи. Прикидываем свои доходы и расходы. Обращаем внимание на контрольные и проверочные цифры, чтобы быть уверенным, что не ошиблись в заполнении данных.

Бюджет семьи на месяц, пример.

Таблица бюджета выглядит так:

Состав таблицы.

Интуитивно все понятно:

В первой строке – названия столбцов и числа дней месяца, здесь для экономии места я показала только 1 и 31, остальные скрыла в EXEL, но они там есть.

Дальше идет блок «Деньги на входе» – это реальные деньги на первое число месяца по местам их нахождения. Это – отправная точка для то чтобы сделать расчет бюджета семьи:

– лежат в кошельке,

– отложены в «коробочке» дома на текущие расходы,

– остаток на малоиспользуемых карточках в банках ВТБ и СБ (это мои транзитные карточки для получения пенсии и перевода денег сыну. Постоянно я деньги держу на карточке Русского Стандарта, там хорошая бонусная программа),

– рабочая карточка РусСт

– отдельно я откладываю деньги на отпуск (считаю, что дома должно быть денег чуть больше хозяйственных, на всякий случай). Пока их нет, строка пуста, но подожду – появятся.

У каждого свои места хранения денег – банки, чулки, книги, матрас (это-классические), могут быть и оригинальные. Важно не забыть где и сколько положено, а, лучше, записать в таблице.

Сразу посмотрите самый нижний блок таблицы «Деньги на выходе» – там точно такой же перечень статей как и в первом блоке. И, обязательно, в той же последовательности.

Второй блок – «Приход»

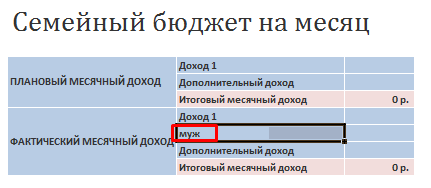

Здесь располагаются статьи поступления денег на хозяйство. Они могут различаться в зависимости от организации финансов в семье. У нас в семье деньги у каждого свои. На хоз. нужды скидываемся, поэтому статья «От мужа» включает только его взнос в общий котел. Сейчас сын уехал, поэтому его строка пуста.

В строке «Доход от сдачи в аренду квартиры» показываю отдельно со знаком «+» доходы и со знаком «-» – расходы на оплату ЖКХ по этой квартире, то есть. планирую чистый доход.

Третий блок – «Расход»

Выношу в планирование значимые расходы. Некоторые мелкие статьи объединяю, чтобы не раздувать таблицу.

Здесь есть строка и моих пенсионерских занятий «Отдых, хобби, обучение». В рассматриваемом месяце туда запланировала: 1600 – курсы рисования в интернете, 300 – абонемент в библиотеку для занятий в группах английского языка и цигуна и 100 – на мелочи – карандаши, бумагу для рисования, … Получилось 2000.

Поставить плановые цифры по этому перечню доходов и расходов несложно. Не сомневаюсь, что каждый знает в большинстве случаев их примерные величины, а по некоторым позициям и точные.

Важные особенности составления таблицы.

| Кстати, это очень важно повторять один и тот же перечень статей доходов, расходов и остатков из таблицы в таблицу. |

А, также, располагать их в одинаковой последовательности.

Не заменять названия статей, не вставлять и не убиратья строки.

Это облегчит дальнейшую обработку данных – суммирование результата в своде.

Для этого таблицу из месяца в месяц нужно переносить копированием с последующей очисткой данных.

Все таблицы бюджетов сохраняются в компьютере, а не забиваются сверху данными нового месяца.

Их же потом важно анализировать – куда деньги ушли и набирается статистика для уточнения дальнейшего планирования.

А компьютер – отличное место хранения информации.

Балансировка бюджета.

Вот, а теперь надо приступить к балансировке –

| денег для расхода (остаток на входе + приход) должно быть больше или равно, чем сам расход |

Если не соблюдать это правило появляется сложный и творческий вопрос – где взять деньги?

Нормальная ситуация – если в выходном блоке «Деньги на выходе» все суммы по местам хранения положительные. И замечательная ситуация – когда «Общий результат месяца», равный приход – расход без учета остатков, положителен. Значит месяц сработан в «+».

Все! План сбалансирован. Теперь – отслеживание домашнего бюджета в течении месяца.

Планирование и расчет семейного бюджета

Для чего нужно планировать свой семейный бюджет? Как это правильно делать? Какую пользу принесет планирование?

Для чего нужно планировать свой семейный бюджет? Как это правильно делать? Какую пользу принесет планирование?

Мой краткий ответ будет звучать так: планирование семейного бюджета помогает прийти к поставленной цели в заранее определенные сроки.

Иными словами, если вы хотите заработать миллион, как я, то планирование семейного бюджета, будет вашим лучшим другом и помощником в этом деле.

В своей жизни, я уделяю планированию достаточно много внимания и времени. “Для чего?” – возможно спросите вы. Оглянитесь назад и вы увидите массу примеров того, как люди добивались своих целей, тщательно продумывая свои шаги.

- Возьмите для примера армию. Прежде чем приступить к маневрам или широкомасштабному наступлению, генералы войск тщательно изучают местность, условия боя. Подбирают подходящее время года. Изучают сильные и слабые стороны противника, а лишь затем планируют, где и каким фронтом они ударят по неприятелю.

- Давайте рассмотрим крупное коммерческое предприятие. Любая компания, добившаяся успеха на рынке, также тщательно планирует свою деятельность.

- Любое кругосветное путешествие на круизном лайнере или яхте, идет по строго заданному курсу, иначе можно подвергнуть опасности жизнь пассажиров и экипажа. Заданный курс есть ни что иное как планирование действий.

Поэтому, я настоятельно рекомендую вам, уделять больше внимания планированию своего семейного бюджета. Эффективное управление личными финансами без этого невозможно! Тем более, что в планировании нет ничего сложного.

Что нужно для планирования и расчета семейного бюджета?

- Во-первых, данные прошлых месяцев. Чтобы их получить, необходимо вести учет домашнего бюджета.

- Во-вторых, нужно знать о “денежных” событиях, предстоящих у вас на ближайшее время, такие как дни рождения близких, отпуск, различные праздники, налоговые выплаты, кредиты и прочее. Для этого рекомендую вам завести планировщик дел, либо такую программу для ведения семейного бюджета, которая имеет функцию календаря.

- В-третьих, необходимо учитывать сезонность. К примеру, перед различными праздниками, такими как Новый год, пасха, 9 мая и т.д., магазины и супермаркеты поднимают стоимость продуктов питания. Ближе к лету, обычно дорожает бензин, из-за того, что многие автолюбители едут в отпуск на своих железных конях. Осенью повышаются расходы на детей-школьников и студентов.

Где планировать и делать расчет семейный бюджет

Обязательно зафиксируйте свой план домашних финансов. Планировать семейный бюджет можно, как в Excel, так и в специальных программах для ведения семейного бюджета и личных финансов.

Мною были проанализированы самые лучшие программы по ведению и учету домашней бухгалтерии. Изучив данный обзор вы сможете подобрать оптимальную для себя программу по учету и ведению семейного бюджета. Вот так выглядит план нашего семейного бюджета на один из месяцев:

| КАТЕГОРИЯ | ЗАПЛАНИРОВАНО | ФАКТ | ПРОЦЕНТ | ПРОЦЕНТ |

| план | факт | |||

| ДОХОДЫ: | ||||

| Муж | 30 000 | 48 | ||

| Жена | 15 000 | 24 | ||

| Другие источники | 17 000 | 28 | ||

| РАСХОДЫ: | ||||

| Обязательные расходы | 25 000 | 33 | ||

| Продукты | 6 000 | 8 | ||

| Автомобиль | 2 500 | 3 | ||

| Развлечения | 2 500 | 3 | ||

| Товары для дома | 1 000 | 1 | ||

| Забота о себе | 2 000 | 3 | ||

| Образование | 32 000 | 42 | ||

| Разное | 3 000 | 4 | ||

| Бизнес | 2 000 | 3 | ||

| ИТОГО: | ||||

| Доход | 62 000 | |||

| Расход | 76 000 | |||

| Остаток | -6 000 | |||

* – Планирование и расчет семейного бюджета

Как видно из данной таблицы, семейный бюджет нашей семьи уйдет в минус. Но, если вы читали мой предыдущий Финансовый Отчет за июнь, то должны были видеть, что в конце месяца у меня осталось около 25 000 рублей, которые меня подстрахуют.

Чем раньше вы начнете планировать семейный бюджет, тем раньше приучите себя к финансовой дисциплине. Когда я только начинал заниматься планированием личных финансов, то ни о каком выполнении плановых показателей и речи не было.

Но прошел месяц, второй – меня начала грызть собственная гордыня. Как же так, я и не могу совладать с собой, со своими финансами, со своими хотелками и желаниями?

И на третий месяц я задался целью, во чтобы-то ни стало, составить реальный финансовый план и выполнить его. Дальше рассказывать, что из этого вышло? Я думаю, вы догадались!

Я смог выполнить данный план и дальнейшая финансовая жизнь значительно облегчилась. Тоже самое будет и вас. Вам больше не нужно будет прибегать к кредитам или займам до зарплаты. У вас начнут появляться лишние деньги, с помощью которых вы сможете заняться инвестированием и таким образом значительно увеличить свои доходы.

У вас будет меньше необдуманных и спонтанных покупок. Я знаю, что многим людям не нравится дисциплина. Они привыкли плыть по течению. Однако, если вы не сын или дочь самого богатого человека в мире, то тогда вам лучше подумать о том, как самостоятельно добиться финансового успеха, не зависеть от зарплаты и работодателя, а иметь дополнительные источники дохода в виде процентов от ваших инвестиций, которые возможно создать, если заниматься планированием личных финансов.

P.S. Обязательно посмотрите программы по учету личных финансов, они помогают значительно упростить процесс планирования семейного бюджета.

P.P.S. Больше статей по этой теме читайте в разделе “Семейный бюджет и личные финансы”

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста мышкой и нажмите Ctrl+Enter.

Таблица расходов и доходов семейного бюджета в Excel

Анализом доходов и расходов занимается каждый человек, которому небезразлично финансовое благополучие своей семьи. Если вы не знаете сколько у вас денег значит их у вас нет. Ведение бюджета позволяет всегда оставаться в плюсе, предупреждать ненужные траты, реализовывать цели и мечты.

Готовых программ для учета доходов и расходов много. Но найти лучшую программу, которая выполняла бы все запросы конкретной семьи сложно. Ведь запросы-то разные. Предлагаем составить семейный бюджет в Excel и адаптировать его под свои нужды.

Личный бюджет доходов и расходов в Excel

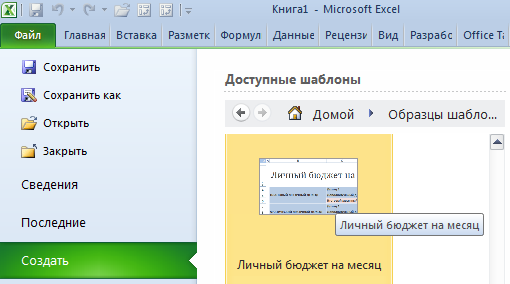

В пакет программ Microsoft Office встроено несколько шаблонов для решения тех или иных задач. Откройте Excel – нажмите кнопку «Файл» – «Создать» – «Образцы шаблонов» – «Личный бюджет на месяц» – ОК.

Если по каким-то причинам у Вас нет данного шаблона или вы не смогли его найти можете скачать личный бюджет на месяц в Excel.

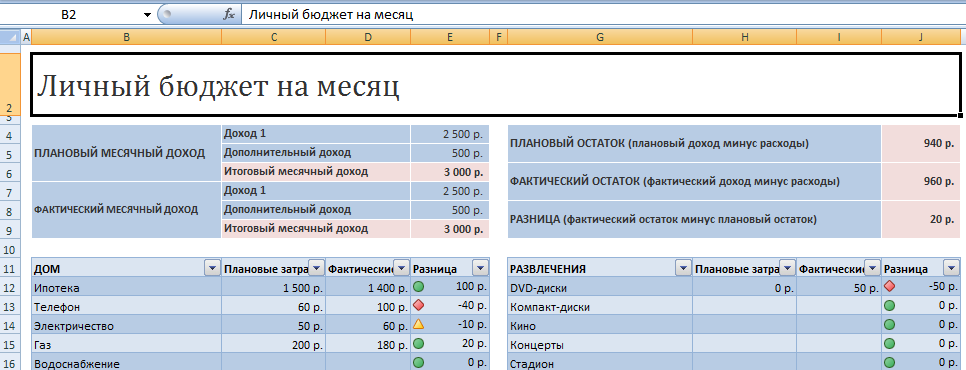

Откроется простейший шаблон, куда можно заносить плановые, фактические показатели. Распределять доходы и расходы по статьям, подсчитывать суммы в автоматическом режиме.

Готовый шаблон семейного бюджета мы можем адаптировать к свои потребностям:

- добавить/удалить статьи;

- изменить параметры условного форматирования;

- названия строк;

- цвета заливки и т.д.

Перед нами сводная ведомость доходов и расходов. Возможно, для некоторых семей она будет удобна. Но мы предлагаем детализировать таблицы.

Таблица семейного бюджета в Excel

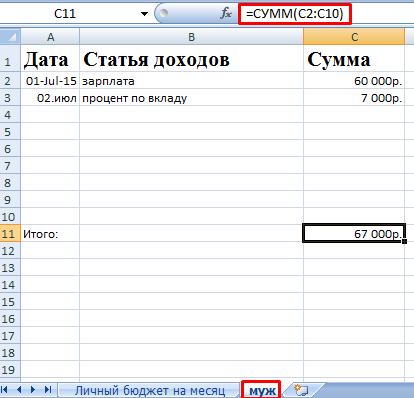

Допустим, в семье ведется раздельный бюджет. Важно, кто сколько приносит в дом. Необходимо учесть месячный заработок мужа и жены. Причем деньги поступают неравномерно. В один день – зарплата, через неделю – аванс. Еще через пару дней – проценты по вкладу. Плюс периодические подработки.

Чтобы детализировать поступления, на отдельном листе создаем таблицу Excel доходов и расходов семьи. Даем ей название.

Обозначаем графы: «Дата», «Статья», «Сумма». Внизу – «Итого». В эту ячейку вбиваем формулу для подсчета суммы.

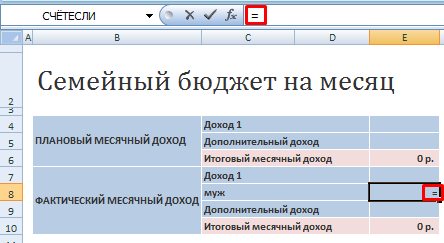

Возвращаемся в сводную ведомость. Выделяем ячейку, над которой хотим вставить строку. Правая кнопка мыши – «Вставить» – «Строку» – ОК. Подписываем:

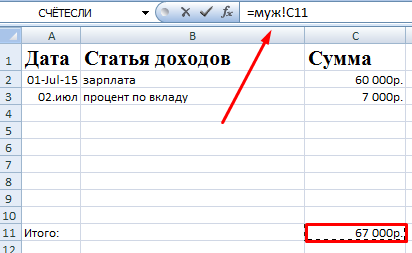

Теперь нужно сделать так, чтобы итоговая сумма из детального отчета автоматически переносилась в сводку. Выделяем пустую ячейку, где должны отобразиться цифры. Вводим «равно».

Переходим на лист с детальным отчетом. И нажимаем итоговую сумму поступлений за месяц. «Ввод»:

Мы присоединили детальный отчет к главной сводной ведомости. Теперь можно в течение месяца вносить изменения в лист детализации столько раз, сколько нужно. Суммы в сводке будут пересчитываться автоматически.

Детализация расходов бюджета

Деньги тратятся практически каждый день: покупаются продукты питания, топливо, проездные билеты. Чтобы оптимизировать ведение семейного бюджета, рекомендуется сразу же вносить расходы. Потратили – записали.

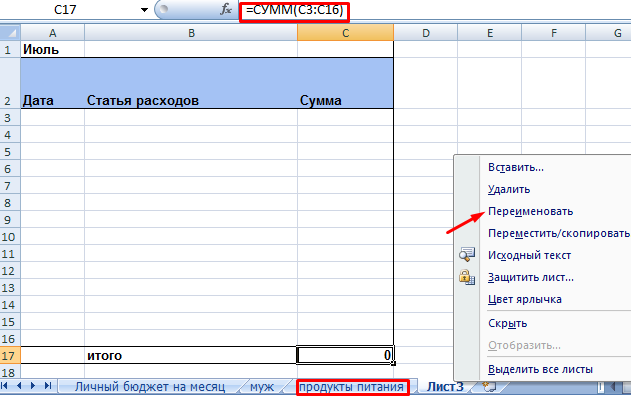

Для удобства создадим листы детализации по всем статьям расходов. На каждом – таблица Excel расходов семейного бюджета в деталях. «Дата» – «Статья расходов» – «Сумма». Достаточно сделать ее один раз. А потом копировать и вставлять.

Чтобы дать название листу детализации, щелкаем по его обозначению правой кнопкой мыши. «Переименовать».

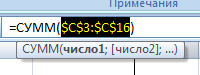

Не забывайте записывать в строку «Итого» формулу суммы.

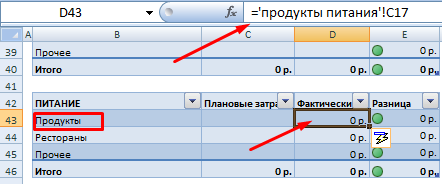

Теперь привяжем отчеты с расходами к сводной ведомости. Принцип присоединения тот же.

Старайтесь выделять именно ячейку с итоговой суммой!

Защита данных в ячейке от изменений

Часто расходы и доходы вводятся в спешке. Из-за этого можно сделать ошибку, ввести недопустимое значение. В результате получатся неправильные сводные данные. А вспомнить в конце месяца, где именно была неточность, порой невозможно.

Как защитить ячейку от изменений в Excel:

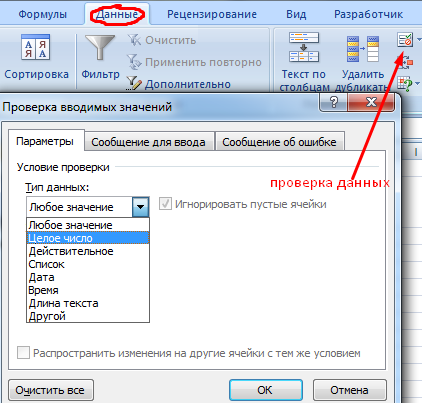

- От ввода некорректных значений. Данные – проверка данных – параметры. Выбрать тип данных из всплывающего списка. ОК.

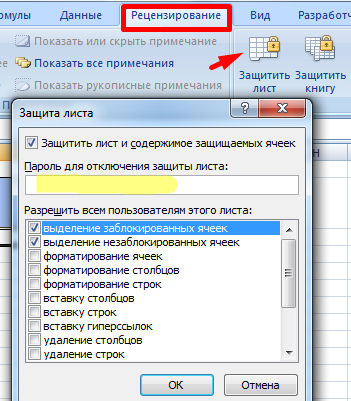

- Запретить изменение значений в ячейке. Рецензирование – защитить лист. В открывшейся вкладке ввести пароль, который позволит отключить защиту. Во всплывающем списке можно выбрать, что запрещаем, а что разрешаем. В примере мы оставили пользователю возможность выделять ячейки.

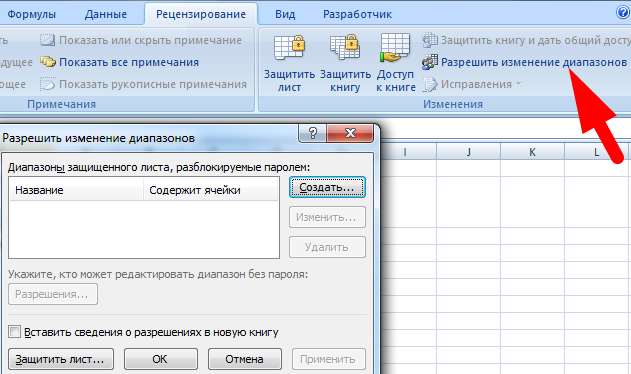

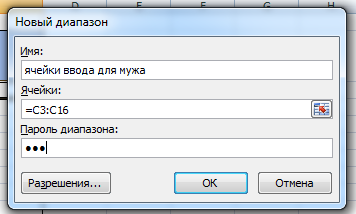

- Выборочно защитить ячейки. Семейным бюджетом могут пользоваться сразу несколько человек. Для каждого из них можно организовать доступ в определенную область листа. Рецензирование – Разрешить изменение диапазонов. Создать. Вводим имя диапазона, адреса ячеек (к которым будет доступ) и пароль доступа.

Чтобы защитить всю книгу, на вкладке «Рецензирование» нажмите соответствующую кнопку.

Работа с формулами в таблице личных финансов

Когда в таблице с доходами и расходами протягиваешь формулу («размножаешь» по всему столбцу), есть опасность сместить ссылку. Следует закрепить ссылку на ячейку в формуле.

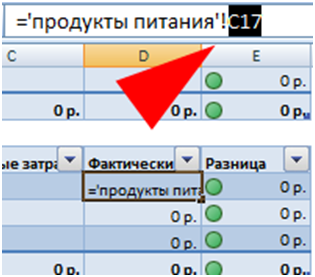

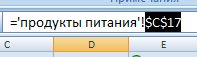

В строке формул выделяем ссылку (относительную), которую необходимо зафиксировать (сделать абсолютной):

Нажимаем F4. Перед именем столбца и именем строки появляется знак $:

Повторное нажатие клавиши F4 приведет к такому виду ссылки: C$17 (смешанная абсолютная ссылка). Закреплена только строка. Столбец может перемещаться. Еще раз нажмем – $C17 (фиксируется столбец). Если ввести $C$17 (абсолютная ссылка) зафиксируются значения относительно строки и столбца.

Чтобы запомнить диапазон, выполняем те же действия: выделяем – F4.

Семейный бюджет дисциплинирует. Помогает выработать финансовое поведение, избежать лишних денежных трат. А Excel позволяет учесть особенности конкретной семьи.