Как узнать свой скоринговый балл бесплатно онлайн

Где доступен кредитный скоринг онлайн — бесплатно

Получить бесплатный скоринг онлайн может каждый. Эта опция доступна всем гражданам России, планирующим оформить кредит или желающим узнать текущий кредитный рейтинг. Знание этого параметра помогает избежать ряда проблем, связанных с непредвиденными долгами, запретом выезда за границу или отказом в выдаче займов. Сведения доступны на специальных сервисах. Иногда за услугу взимается плата, но по закону данные о кредитной истории дважды в год должны выдаваться бесплатно. Ниже приведен обзор лучших вариантов.

Где бесплатно и онлайн получить результаты кредитного скоринга

В Сети существует много сервисов, предлагающих отчет по рейтингу клиента. Выделим лучшие сервисы.

Банки ру

На сайте доступен мастер подбора кредитов. После ответа на наводящие вопросы система выдает бесплатный кредитный рейтинг и список лучших предложений банков . Преимущество способа — высокая скорость получения сведений, точность и выдача списка выгодных кредитов.

Эквифакс

Эквифакс (equifax.ru) представляет собой крупнейшее бюро, где хранится больше 25 000 000 историй граждан страны и юридических лиц. С 2012 года на сайте equifax.ru работает сервис проверки кредитной истории для физлиц РФ. В 2019 году доступно получение двух КИ бесплатно. Для получения сведений нужно перейти в раздел «Кредитная история».

Далее требуется сделать заказ (после авторизации и прохождения необходимых этапов.

На Эквифакс доступны и дополнительные услуги по изменению или улучшению кредитной истории, защите от мошенников. Но за эти опции придется заплатить (стоимость зависит от предоставляемой услуги).

МигКредит

На сервисе migcredit.ru/kreditnyy-reyting/ можно получить сведения по кредитному скорингу. По запросу клиента выдается рейтинг, свидетельствующий о платежной дисциплине и всех кредитах. Для получения опции онлайн требуется сделать такие шаги:

- кликнуть по соответствующей кнопке;

- заполнить онлайн-заявку;

- подождать ответа (приходит в течение 60 секунд);

- узнать рейтинг.

Для перехода к заказу онлайн, нужно нажать на соответствующую кнопку и следовать инструкциям сервиса.

Юником

Для бесплатного получения скоринга можно зайти на сайт unicom24.ru , внести сведения в специальную форму, получить доступ к кабинету и скачать отчет. Рейтинг рассчитывается по модели Юником24. Сервис помогает с поиском кредитов, но параллельно дает информацию о баллах заемщика. Для получения отчета нужно ввести телефона, нажать кнопку получения отчета и следовать инструкции.

ОКБ (bki-okb.ru) — крупнейшее БКИ, где собраны кредитные истории 144 млн граждан и юридических лиц России. Здесь доступны разные виды скорингов.

Русский стандарт

БКИ «Русский стандарт» (rs-cb.ru/private/scoring/) предлагает услугу по выдаче отчета по КИ клиента. Получение услуги доступно в личном кабинете, по факту обращения в офис или к агентам бюро. В состав итогового документа входит несколько частей — титульная, основная, информационная и дополнительная. Для получения отчета нужно зарегистрироваться и сделать заказ.

БКИ24

На сайте bki24.info доступен подробный отчет, где отражается количество кредитов, текущий скоринг, особенности погашения займов, причины результата, переплату и другие сведения. Для бесплатного получения нужно сделать такие шаги:

- письменно оформить и направить запрос на получение КИ;

- заверить подпись у нотариуса;

- направить запрос в БКИ.

Для оформления отчета кредитного скоринга онлайн придется заполнить заявку и заплатить 340 рублей.

Скоринговый калькулятор — бесплатный скоринг онлайн

Чтобы бесплатно пройти кредитный скоринг онлайн, можно воспользоваться сайтом hcpeople.ru/kreditnyiy-skoring-onlayn/. Здесь предложен калькулятор, нуждающийся в ответах на 15 вопросов (для расчета). На опрос уходит до пяти минут, после чего человек видит текущий скоринговый балл. Если он от 250 до 500, это плохо. При параметре от 650 баллов и выше вероятность получения займа выше. После ответа на все вопросы система выдает результат.

Добавить комментарий Отменить ответ

Этот сайт использует Akismet для борьбы со спамом. Узнайте как обрабатываются ваши данные комментариев.

Максимальный скоринговый балл. Как узнать бесплатно?

На данный момент люди могут не только получать данные о кредитной истории из БКИ, но и брать там свой кредитный рейтинг в виде баллов. В 2019 году это стало закреплено законодательно. Но такой подход встретил волну разных вопросов. В частности, максимальный скоринговый балл, каким он может быть? Как узнать его бесплатно и как понять, дадут ли кредит? Постараемся прояснить ситуацию в данной статье.

Последние новости про скоринговые баллы

Заявка на кредит наличными на нашем сайте Заполнить

Важно отметить, что рейтинги заемщиков всерьез пересмотрели в 2019 году. Теперь люди могут обращаться в БКИ бесплатно 2 раза в год, а не один раз, как это было ранее.

Еще на Госуслугах есть возможность смотреть свою кредитную историю сразу во всех бюро. Это очень удобно. Так как ранее приходилось искать такую информацию сложнее.

И конечно теперь при отчётах такого рода будет фиксироваться кредитный рейтинг. Он будет показывать, как к вам примерно относятся банки. Это уже снимет завесу тайны с процесса одобрения займов.

Что такое скоринг?

Если говорить просто, то скоринг – оценка заемщика по специальным параметрам. Такая оценка делается в скоринговых баллах. И чем выше балл, тем проще вам получить кредит, теоретически говоря.

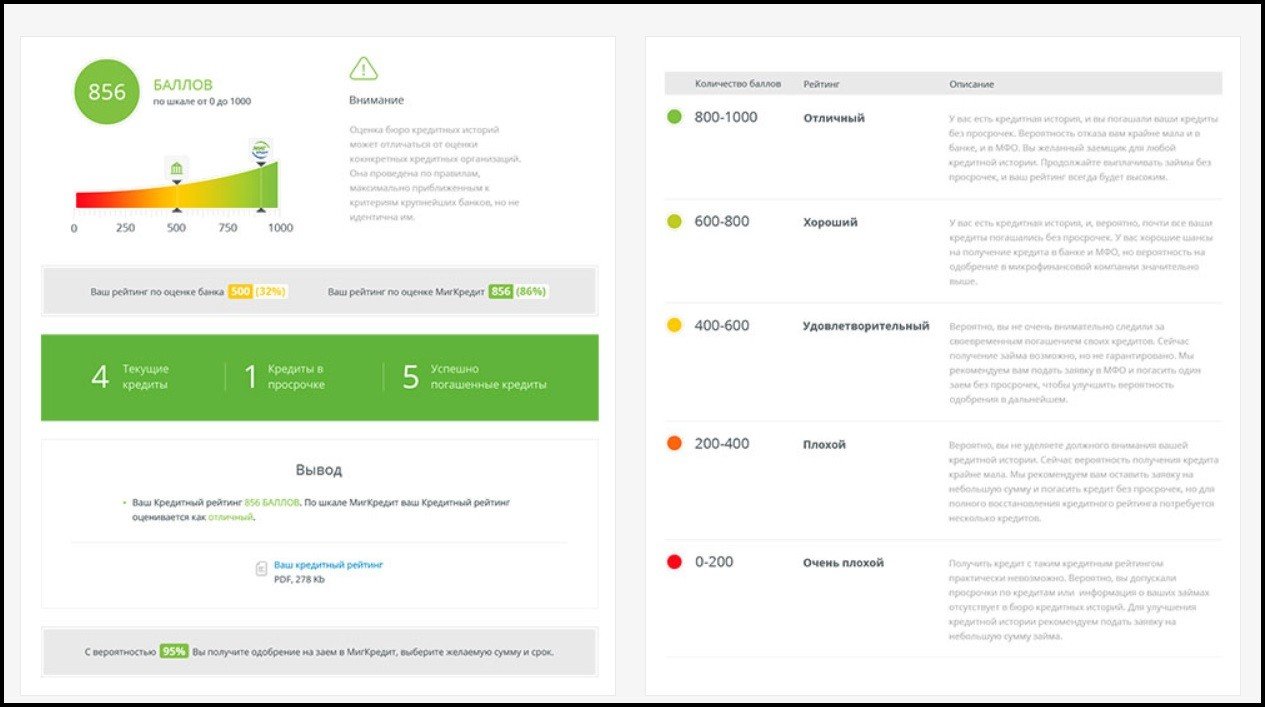

В частности, максимальный балл часто ставится на пороге 700-850. Это значит, что заёмщик практически идеален. А вот, если ваш показатель ниже 300, то могут возникнуть проблемы.

Такой расчёт необходим для того, чтобы:

- Банк смог понять портрет будущего клиента;

- Оценить сразу много людей;

- Банк мог знать свои риски, корректируя процентную ставку;

- Выявлять примерные закономерности среди людей с определенным баллом;

- Защищать систему от мошенничества.

Сами же люди с помощью такого балла могут легко опередить, почему им отказали в банке. Ранее, это было сложным и не понятным процессом.

Максимальный скоринговый балл. Что это?

Как правило, баллы немного различаются в зависимости от того, куда вы обратились. Но общую картину проанализировать можно.

- Максимальный скоринговый балл – это значение, приближенное к тысяче. Оно может иметь размер 850, 700, 900. В разных бюро историй по-разному;

- Средний балл – это число от 500 до 700;

- Низким баллом считается положение от 200-250 до 500;

- А вот, если вы набираете ниже 200-250 баллов, то вам могут не выдать кредит, так как слишком большой риск для банков.

Как узнать скоринговый балл бесплатно?

Как мы выяснили, 2 раза в год вы можете обратиться в любое Бюро Кредитных Историй, чтобы узнать там такую информацию бесплатно.

Для этого, надо просто найти такое бюро. Под нашей статьей будет ссылка на Эквифакс. Это место, где можно по фамилии онлайн получить всю необходимую информацию.

Имеются и другие компании подобного сегмента. Часто в них есть еще и платные услуги. Но это уже на ваше усмотрение.

Как повысить скоринговый балл?

Чтобы получить максимальный скоринговый балл, вы должны быть выгодны банку. То есть, у вас должно иметься:

- Постоянное место дохода;

- Нормальный заработок;

- Положительный опыт в кредитовании;

- Отсутствие скандалов с банками;

- Нормальная гражданская репутация.

Кроме того, на размер ваших баллов влияет и образ жизни. Если вы часто меняете место жительства или телефонные номера, то это плохой знак. Так как вы можете скрываться от закона.

Если вы много путешествуете и владеете недвижимостью или транспортом, то это хорошо. Так как здесь вы показываете, что у вас есть средства на кредиты.

Конечно, бальная система создается из многих факторов. Но основное перечислено выше, будьте хорошим заёмщиком. И с вами захотят работать банки.

Как дела на Западе?

В странах Запада данный вид разделения заемщиков внедрен уже давно. Потому там многие люди очень тщательно следят за скоринговыми баллами.

Потому что там все это делается на официальной основе. И если у человека низкий скоринг, то он точно знает, что в банк идти нет смысла. А если все хорошо, то банк не может ему отказать.

Также люди там знают, как именно жить, чтобы баллов было нормально. Но в нашей стране пока многие просто не понимают, что с этим делать.

И вообще, есть ли смысл причёсывать скоринг, если все может поменяться в одночасье?

Интересные факты

Большой популярностью пользуется расчёт скоринга от компании FICO. Такая модель учитывает много факторов. И позволяет наиболее точно опередить примерный портрет заемщика.

Некоторое значение здесь имеют и такие факторы, как:

- Возраст. Лицам от 35 до 50 лет дают самые высокие баллы;

- Семейное положение. Быть женатым лучше…

- Динамика зарплаты. Хорошо, если есть рост;

- Дополнительные доходы и проч.

То есть, все несколько сложнее, чем может показаться. Причем высший балл почти всегда не дается. Так устроена система. Обычно, выдаются параметры, приближенные к такому значению.

Помните, что кроме скоринга банки могут рассматривать и вашу личность. Потому лучше приходить самостоятельно в офис, если вы сомневаетесь положительном исходе.

Так как, машины – это хорошо. Но живое взаимодействие людей еще никто не отменял.

Смотрят ли на это банки?

Как вы понимаете, для российских банков скоринг не писан. Так что компании, конечно, смотрят, какие у вас баллы.

Плюс они сами могут провести некое тестирование. И присвоить вам свой, другой балл. Иногда он отличается от того, что дают бюро кредитных историй.

Кроме того, компании могут проверять вас своими собственными схемами, делая выводы, о которых не скажут. Есть и банальные ошибки во всем в этом.

Потому на многих форумах есть такие замечания, когда люди имеют много баллов. Но деньги в банке им не выдают, ссылаясь, что они плохие заемщики.

На нашем сайте тоже задавали такие вопросы. Но ничего конкретного ответить нельзя.

Банки работают чисто по своему усмотрению. И официальные проверки от БКИ носят лишь рекомендательный характер. Вы не можете заставить выдать вам кредит, если сам кредитор не имеет подобного желания.

Подводим итог

И так, в нашей стране официально ввели понятие скоринга. Максимальный скоринговый балл равен примерно 1000 и менее единиц. А минимальный балл находится на отметке примерно 250.

Узнать бесплатно данную информацию можно 2 раза в год на любом сайте БКИ. При этом вы сами можете влиять на такие подсчёты, становясь более хорошим заемщиком.

Подобная методика хорошо работает на Западе. У нас она носит лишь примерный характер. И часто банки сами проверяют заемщика, а не смотрят только на скоринг.

Но все же, помните, что это уже является неким показателем. Раньше вообще был темный занавес. Сейчас же мы идем по пути цивилизации, что весьма радует.

В дополнение темы:

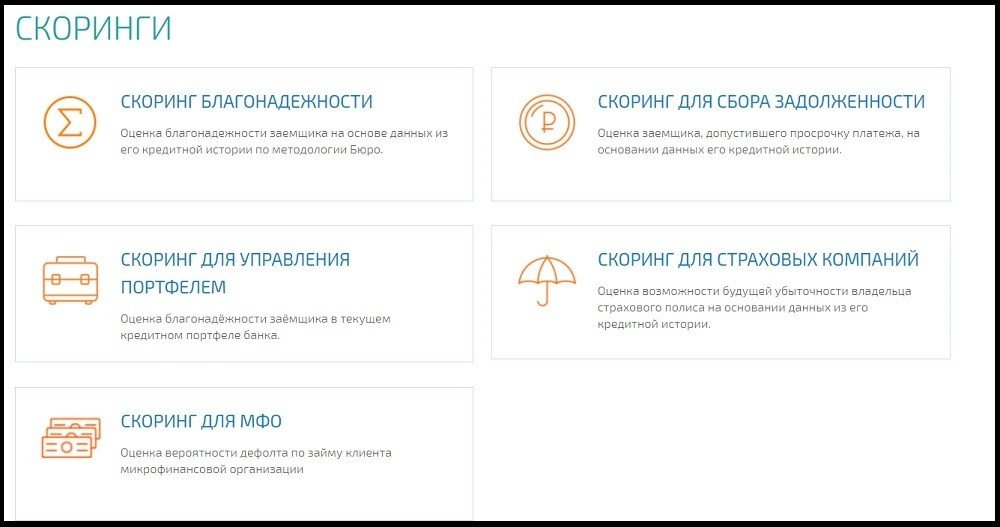

Расчет коэффициентов кредитоспособности (скоринг-расчет)

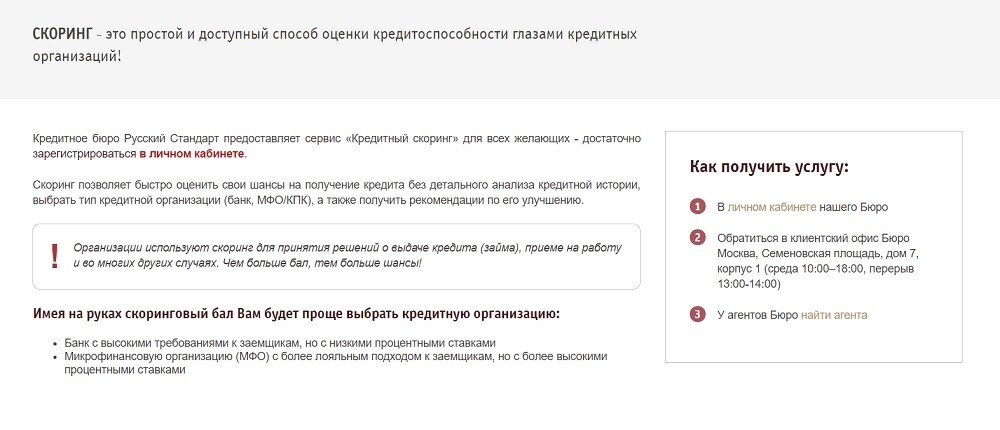

Как воспользоваться услугой

Заполнить все необходимые поля.

Скоринг заемщика, рассчитанный Вами в Личном кабинете, будет доступен только Вам. Ответ будет содержать числовую оценку (от 50 до 250 баллов) Вас как заемщика, рассчитанную на основании социо-демографических данных и будут указаны 4 причины, которые послужили снижению скорингового балла.

Банковский кредитный скоринг представляет собой шкалу, отражающую общую степень платежеспособности заемщика. Этот способ оценки был изобретен в Соединенных Штатах Америки в середине 1900-х годов. Задачей нового метода была унификация процедуры выявления надежности банковских клиентов. Теперь, с помощью этой методики, банковским служащим не нужно самостоятельно проводить анализ и оценку большого числа параметров, позволяющих определить степень риска у тех или иных заемщиков. Теперь вместо этого система кредитного скоринга автоматически рассчитывает для каждой единицы коэффициент, сумма которых наглядно демонстрирует показатель кредитоспособности заемщика. В ситуации, когда общая скоринговая оценка превышает указанный банковской организацией порог, то решение об одобрении займа выдается автоматически. В противном случае приходит отказ.

Виды скоринговой оценки кредитоспособности

Оценка кредитоспособности заемщика подразумевает учет различных факторов. В связи с этим банковский скоринг делится на несколько видов:

Если расчет коэффициента производится на основе кредитной истории получателя кредита, то следует говорить о скоринге бюро. Наиболее важными показателями тут являются предыдущие выплаты: если они производились регулярно – без сбоев, то риск неоплаты следующего кредитного займа снижается, и, как следствие, растет показатель. При таком способе оценки балл может колебаться от 300 до 850.

Вычисление коэффициента может происходить также на основании социально-демографической информации: возраста, семейного положения, количества детей, образования, ежемесячного дохода и множества иных характеристик. Данный вид следует называть «скорингом заёмщика». Подобный метод выявления платежеспособности предоставляет суммарный балл, который находится в промежутке от 50 до 250.

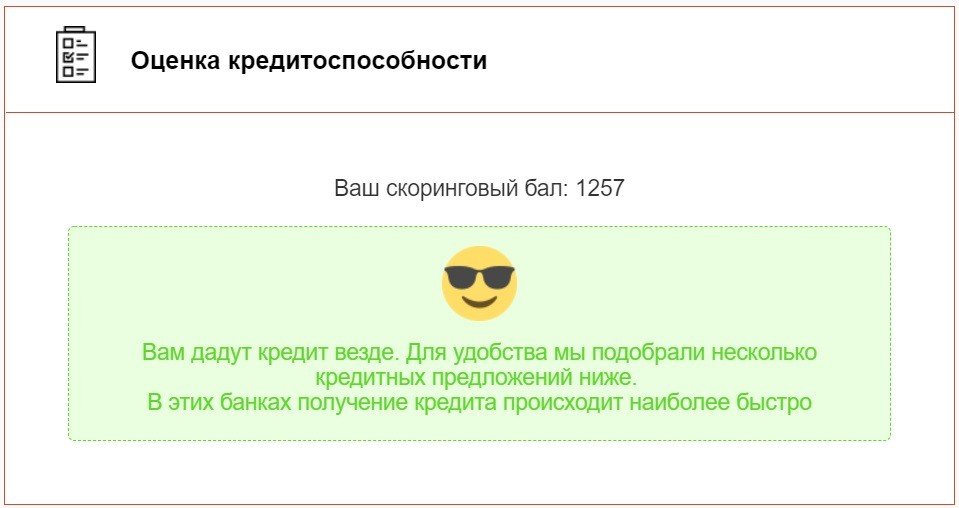

Онлайн расчет скоринг-балла

Агентство кредитной информации готово предоставить вам возможность узнать оценку своей кредитоспособности в режиме онлайн. Важно учесть, что представления о минимальном скоринговом балле, а также понятии «надежный заемщик» у каждого банка свои, и это отражается на их политике. Некоторые организации известны благодаря высокому уровню лояльности и готовности выдать необходимую ссуду даже лицам, не вызывающим доверия. Впрочем, такие кредиты чаще всего компенсируются значительным завышением процентных ставок.

Другие организации действуют прямо противоположно – проводится всесторонняя проверка, однако в случае положительного решения клиенту предоставляются дополнительные бонусы и низкие процентные ставки.

Предлагаемая нами скоринговая система оценки кредитоспособности заемщика (физического лица) даст возможность каждому желающему определить возможность получения кредита. Благодаря скорингу вы сможете понять, как к вам отнесутся банковские организации и какой ряд условий вам может быть предоставлен при подборе программы кредитования. Также вы сможете найти рекомендованные меры, которые позволят увеличить скоринговый балл и стать более интересным для банков лицом.

Чтобы воспользоваться услугами Агентства кредитной информации, а также получить доступ в личный кабинет, вам необходимо пройти регистрацию на нашем сайте, предоставляя только правдивую и актуальную информацию. Далее вам следует провести активацию и внести деньги на счет. После завершения данного этапа вы сможете получить доступ к скоринг бюро, рассчитанный специально для вас в личном кабинете, а также увидеть список факторов, негативно сказавшихся на коэффициенте.

Благодаря этой мере вы получите данные о своей финансовой репутации в самые сжатые сроки. И вам не нужно будет стоять в очереди или тратить большие денежные суммы.

Пройди бесплатно скоринг-тест и узнай свои шансы на получение кредита

| Банк | Сумма кредита | % ставка | |

|---|---|---|---|

|

до 100 000 руб. | от 12% годовых | Оформить заявку |

|

до 1 000 000 руб. | от 17% годовых | Оформить заявку |

|

до 750 000 руб. | от 21,9% годовых | Оформить заявку |

|

до 50 000 руб. | от 2% в день | Оформить заявку |

|

до 30 000 руб. | от 0% в день | Оформить заявку |

|

до 30 000 руб. | индивидуально | Оформить заявку |

Кредитная история – онлайн экспресс-анализ за 299 руб.

На нашем сайте Вы можете заказать услугу “Экспресс-анализ кредитной истории” всего 299 рублей. Заказать.

Скоринговый балл: дадут ли тебе кредит?

Изучая заявку клиента о предоставлении кредита, банковские служащие должны оценить информацию, которая бы подтверждала финансовую платежеспособность потенциального заемщика и, соответственно, оценить риск невозврата денежных средств.

Подобный анализ забирает много времени. Поэтому в банковской сфере разработана система кредитного скоринга, которая позволяет оптимизировать этот процесс путем автоматизации принятия решений по поводу заключения кредитного договора.

Кредитный скоринг предоставляет возможность быстро в режиме online оценить финансовое состояние заемщика и его поручителя, принять соответствующее решение, оценить стоимость залога и риски сделки.

Каждый банк самостоятельно разрабатывает систему скоринга. Его целью является минимизация рисков, которые могут возникнуть в связи с неплатежеспособностью клиента, то есть возникновения задолженности. Система скоринга позволяет оценить как физических, так и юридических лиц.

Таким образом, кредитный скоринг – система, позволяющая оценить качества потенциальных и существующих клиентов. То есть она предоставляет возможность оценивать риски кредитного портфеля.

Скоринговый анализ применяется также для прогноза ежегодных резервов, который формируются под риски банка по кредитам.

Разрабатывая систему кредитного скоринга, банки основываются на следующих критериях:

- доходы и расходы заемщика, его обязательства и активы;

- состояние обслуживания имеющегося кредита (возникновение просрочек). Здесь же оценивается и возможность клиента обслуживать свои финансовые обязательства;

- наличие обеспечения кредитного договора.

При оценке финансового состояния, банк обращает внимание на качественные и количественные параметры. Качественные параметры – это наличие недвижимого имущества, место работы заемщика, стабильно доходы, возраст и семейное положение клиента, его счета, а также кредитная история.

Среди количественные критериев изучаются суммы месячного дохода, обеспеченность договора, платежный потенциал заемщика.

В результате скоринга выводится скоринговая карта. Она состоит из пунктов с коэффициентами по каждому из них. Сумма баллов приносит некое число. На основе данного числа клиент зачисляется к определенному классу финансового состояния. Надежными клиентами являются те, кто относится к классам «А» и «Б». Их банки наиболее охотно кредитуют.