Что такое ссв

Система страхования вкладов в России (ССВ). Реестр банков в системе страхования вкладов

- 1. Принципы системы страхования вкладов

- 2. Система страхования вкладов физических лиц

- 3. Банки, входящие в систему страхования вкладов

- 4. Что делать, если наступил страховой случай?

Для защиты денежных средств на банковских счетах предусмотрен государственный механизм гарантирования – система страхования вкладов (СВВ).

ССВ разработана для обеспечения быстрых выплат вкладчикам банковского учреждения в случае отзыва лицензии и прекращения деятельности финансово-кредитного учреждения. Не дожидаясь начала процедуры ликвидации, все вкладчики получают вложенные в банк денежные средства из независимого финансового источника. Таким образом осуществляется гарантия сохранности денежных вложений физических лиц и обеспечивается возврат суммы, не превышающей законодательно установленную норму.

В Российской Федерации все банки в системе страхования вкладов участвуют в обязательном порядке, поэтому все без исключения денежные накопления физических лиц подлежат страхованию. Принципы страхования вкладов регулируются на государственном уровне Федеральным Законом от 23.12.2003 №177-ФЗ «О страховании вкладов физических лиц в банках Российской Федерации».

Принципы системы страхования вкладов

Согласно ст.3 Федерального Закона №177-ФЗ к основным принципам системы страхования вкладов относятся:

- Обязательность участия банков в системе страхования вкладов;

- Сокращение рисков наступления неблагоприятных последствий для вкладчиков в случае неисполнения банками своих обязательств;

- Прозрачность деятельности системы страхования вкладов;

- Накопительный характер формирования фонда обязательного страхования вкладов за счет регулярных страховых взносов банков — участников системы страхования вкладов.

Разберем детальнее каждый из принципов, описывающий функционирование системы страхования депозитов.

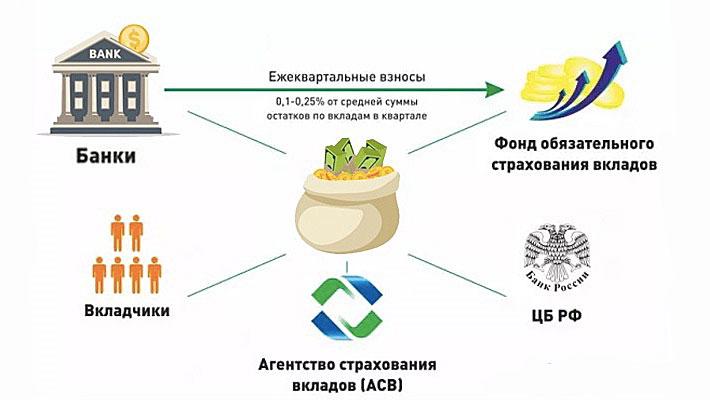

Согласно ст.6 Закона №177-ФЗ все финансово-кредитные учреждения обязаны участвовать в системе страхования и обеспечивать страховку каждого депозита физических лиц. Также банки обязаны выплачивать страховые взносы по страховке на счет фонда обязательного страхования вкладов и предоставлять вкладчику по требованию всю необходимую информацию об участии в ССВ.

Сокращение рисков невыполнения страховых обязательств гарантируется благодаря формированию специального фонда обязательного страхования депозитов, из которого и производятся в случае наступления страхового случая выплаты вкладчикам.

Для обеспечения и контроля прозрачности функционирования системы страхования депозитов принято ряд положений, изложенных в Федеральном Законе о страховании вкладов. Закон обязывает банковские организации предоставлять всю информацию о страховании в открытом доступе.

Обязательства банков выплачивать страховые взносы позволяют формировать фонд и накапливать денежные средства для выплат вкладчикам. Банковские учреждения обязаны проводить взносы со дня регистрации банка в реестре ССВ и до дня отзыва лицензии. Также Законом установлен предельный уровень страховых взносов, которые не должны превышать 10% от общей суммы вкладов.

Далее мы рассмотрим особенности ССВ для депозитов физических лиц.

Система страхования вкладов физических лиц

В соответствии с действующим законодательством РФ система страхования вкладов физических лиц предусматривает страховку всех депозитов, открытых в рублях или валюте. Обратите внимание, что страхованию не подлежат:

- денежные средства на счетах, используемых для ведения предпринимательской деятельности без оформления юридического лица;

- вклады, которые открыты на предъявителя;

- денежные вложения, переданные в доверительное управление банку;

- деньги, находящиеся на счетах заграничных российских филиалов банков.

Вкладчики со дня наступления страхового случая, а именно отзыва лицензии у финансово-кредитного учреждения Центральным Банком России, имеют право на получение денежного возмещения по вкладу. Выплаты производятся из специально сформированного для страховых случаев фонда обязательного страхования. Фонд формируется за счет выплат банков-участников страховых взносов и благодаря имущественному взносу РФ.

Выплаты производятся банками-агентами, которые работают от имени Агентства по страхованию вкладов, созданного на основании ФЗ №177-ФЗ.

Агентство выполняет такие возложенные на него государством функции:

- устанавливает уровень ставок по страховым взносам банков ССВ;

- контролирует денежные поступления в фонд;

- ведет реестр банков-участников ССВ.

Банки, входящие в систему страхования вкладов

Согласно данным Агентства от 07.05.2018 г. список банков, которые входят в ССВ насчитывает 771 финансово-кредитное учреждение Российской Федерации. Из них:

- лицензию на работу с депозитами физических лиц имеют 448 учреждений;

- утратили право привлекать денежные средства физических лиц 4 банка;

- лишены лицензии и находятся в процессе ликвидации 319 банковских учреждений.

Банки, входящие в систему страхования вкладов, которые выполняют возмещение вложений в случае наступления страхового случая, являются банками-агентами. На сегодняшний день Агентство сотрудничает с 59 банковскими учреждениями, с полным списком которых можно ознакомиться на официальном сайте Агентства по страхованию вкладов.

Что делать, если наступил страховой случай?

В случае отзыва у финансово-кредитной организации лицензии вкладчику или наследнику вкладчика нужно обратиться в Агентство или банк-агент. При себе нужно иметь такие документы:

- заявление установленного образца (бланк можно скачать на официальном сайте);

- удостоверяющие личность документы или документы, подтверждающие право на наследство.

После подачи заявления в соответствии с данными реестра обязательств банка вкладчику в течение трех дней получает выплату. Обратите внимание, что выплаты осуществляются не ранее, чем через 14 дней после отзыва лицензии.

Детальная информация о правилах и сроках приема заявлений от вкладчиков Агентство публикует в «Вестнике Банка России» и на официальном сайте.

Согласно установленным нормам с 2014 года вклады, размер которых не превышает 1,4 миллиона рублей выплачиваются в полном объеме. Если в кредитном учреждении у вкладчика открыто несколько счетов, то выплата осуществляется по всем вкладам пропорционально и в пределах установленной нормы. Для вкладов в иностранной валюте проводится перерасчет в рубли по курсу на момент выплаты.

Как проверить, застрахованы ли вклады в банке

Открывая банковский счет, каждый вкладчик должен быть уверен в надежности банка. Нередко бывают ситуации, когда у банка вынуждены забирать лицензию.

Поэтому очень важно, чтобы кредитная организация являлась участником специальной системы страхования вкладов. Однако, как узнать застрахован ли вклад в банке или нет?

Что такое ССВ

Что такое ССВ банков и для чего это нужно? Это специально разработанный механизм защиты вносимых денежных средств физических лиц в кредитные организации с помощью их страхования.

Государством была сформирована специальная система — Агентство по страхованию вкладов (АСВ), которая вместо банка обеспечивает часть выплат по утерянным вкладам. Свою деятельность Агентство начало с января 2004 года.

Государством была сформирована специальная система — Агентство по страхованию вкладов (АСВ), которая вместо банка обеспечивает часть выплат по утерянным вкладам. Свою деятельность Агентство начало с января 2004 года.

Основная задача данной системы заключается в выплате компенсации потерянных денег клиентам банка из финансового фонда. Это может быть специально сформированный независимый источник. Другими словами, вкладчики получают некоторую гарантию возврата своих денежных средств в случае прекращения банком деятельности.

Размер выплачиваемых денег при наступлении неплатежеспособности банка равняется полной сумме фактического убытка, но не более 1400000 рублей на одного вкладчика. Сюда относятся все счета по вкладам, которые были открыты в одном банковском отделении.

Причем компенсируется не только вложенная сумма, но и начисленные за период открытия счета проценты. Если вкладчиком открыто несколько счетов в разных банках, то каждый из них компенсирует равные выплаты.

Данная система дает гарантию того, что все клиенты ликвидированного банка получать моментальный доступ к своим денежным средствам. Рекомендуется не вносить особо крупную сумму только на один счет. Лучше совершать вклады небольшими суммами на разные счета.

ВНИМАНИЕ! Если в одном банке открыто несколько счетов, то максимальный размер возмещения также составит 1400000 рублей.

Обеспечивает банк страхование вкладов не только в национальной валюте, но и в иностранной. Однако выплаты осуществляются только в рублях. Открывая счет, важно знать, какие именно вклады можно застраховать. К ним не относятся:

- Счета на доверительном управлении.

- Депозиты, которые были оформлены в российских филиалах, расположенных за границей.

- Металлические обезличенные счета.

- Денежные переводы без открытия счета.

- Средства, находящиеся на счетах физических лиц, которые ведут предпринимательскую деятельность без оформления юридического лица.

Для того, чтобы застраховать вклад, заключение договора не требуется, так как оно осуществляется автоматически на основе закона.

Права вкладчиков

- Могут претендовать на возмещение по внесенным вкладам.

- Если банк не исполняет обязательства по вкладам, то могут сообщать об этом факте в АСВ.

- Получать от банка и от Агентства всю необходимую информацию об участии банковского учреждения в системе страхования вкладов.

Участие банков

На территории РФ участие банков в данной системе должно быть обязательным в том случае, если учреждения привлекают и пользуются вложениями физических лиц.

ВНИМАНИЕ! Вклады будут считаться застрахованными только тогда, когда банковское учреждение будет записано в реестр банков-участников, относящихся к данной системе.

Порядок возмещения

Чтобы получить компенсацию по вкладу, необходимо предоставить в АСВ личный паспорт и заявление. Подать документы можно в любое время с момента, когда был установлен страховой случай в течение двух лет.

На протяжении трех рабочих дней после предъявления документов в АСВ, вкладчик должен получить денежное возмещение. Максимальный срок выдачи составляет 14 дней.

Если в указанный период вкладчик не смог подать документы на компенсацию денег по серьезным причинам, то срок возмещения может быть восстановлен. Если Агентство отказало в восстановлении срока, то он может обратиться с заявлением в суд.

Если вкладчиком в отделении банка был взят кредит, и по отношению к этому учреждению наступил страховой случай, то размер страховой компенсации уменьшается на сумму встречного требования банка к клиенту на момент отзыва лицензии.

Проверка страхования вкладов

Открытие счета желательно проводить в крупных банковских учреждениях, так как небольшие организации не всегда заключают подобные соглашения из-за дополнительных затрат. Существует несколько способов, помогающих проверить застрахованы вклады в выбранном банке или нет:

- Первым делом необходимо посетить официальный сайт банка. На сайте должна содержаться информация о страховании вкладов в целях привлечения клиентов.

- Можно получить сведения, позвонив на телефон горячей линии выбранного банка.

- Узнать информацию, в том числе, можно через само Агентство страхования вкладов с помощью звонка или посещения сайта через интернет. Список всех участников системы находится в свободном доступе. Также можно узнать об учреждениях, которые не имеют право заниматься своей деятельностью.

- Можно обратиться в интересуемое отделение банка. Информация о страховании вкладов должна находиться на стенде в доступном для клиентов месте.

По мнению специалистов, самым достоверным вариантом получить верную информацию являются информационные базы, к которым можно обратиться через официальный сайт ЦБ РФ.К открытию банковского счета нужно подходить с особой серьезностью.

Основной целью вкладчика является выяснение информации, может ли банк дать гарантию возврата внесенных денег. Ведь это прежде всего финансовая защита на тот случай, если кредитная организация обанкротится. Так вкладчик может надеяться на полный или частичный возврат вложенных средств.

Если банк не относится к такой системе, то стоит хорошо подумать, доверять ли ему свои вклады, а также брать в нем кредит или нет.

Как работает система страхования вкладов

Большинство из нас, а особенно те, кто хоть раз пользовался услугами кредитных организаций по размещению денежных средств на депозите, знают, что такое система страхования вкладов (ССВ). Она создана для безопасности вкладчиков. Кто-то изучил этот вопрос более досконально, кто-то коснулся этой темы лишь поверхностного, но для любого клиента знание того, как работает эта система защиты, просто необходимо.

Участники ССВ

Для начала определимся с теми, кто имеет самое непосредственное отношение к ССВ. Участники системы страхования вкладов определены Федеральным законом № 177-ФЗ от 23.12.2003г. «О страховании вкладов физических лиц в банках Российской Федерации». Согласно ему, контролирующие функции осуществляет Банк России, который может выдавать и отзывать лицензии на осуществление банковских операций. В качестве страховщика выступает Агентство по страхованию депозитов, в функции которого входит выплата возмещений по вкладам при наступлении страхового случая, ведение реестра банков-участников ССВ, формирование и управление Фондом страхования, а также исполнение обязанностей конкурсного управляющего несостоятельных банков и их финансовое оздоровление.

Банки-участники признаются Федеральным законом страхователями и должны быть внесены в соответствующий реестр. Для всех кредитных организаций участие в системе является обязательным – это один из основных принципов ССВ. Для функционирования системы все банки должны уплачивать взносы, за счет которых и формируется Фонд обязательного страхования вкладов. Финансово-кредитные организации должны информировать своих клиентов о своем участии в ССВ путем размещения всей необходимой информации в доступных для клиентов местах, а также вести учет обязательств перед вкладчиками и встречных к ним требований.

Выгодоприобретателями в этой системе признаются клиенты банка. Заключение отдельного договора не предусмотрено, оно осуществляется в силу закона. Убедиться в том, что кредитная организация действительно внесена в реестр банков-участников ССВ можно на сайте Агентства или Банка России.

Еще одними участниками системы страхования являются банки-агенты, которым Агентство может делегировать часть своих полномочий по приему заявлений вкладчиков и выплаты через них возмещений по вкладам. Делается это для удобства граждан, чтобы можно было максимально полно охватить все территории и увеличить количество тех мест, куда бы могли обратиться пострадавшие клиенты.

Наступление страхового случая

В какой же момент вкладчики могут рассчитывать на возмещение? По закону определено два таких случая: отзыв лицензии у банка и введение Банком России моратория на удовлетворение требований кредиторов банка.

Вторая мера может вводиться на срок не более трех месяцев для того, чтобы высвободить средства банка для использования их на осуществление деятельности организации в целях его оздоровления. К слову сказать, мера эта не пользуется популярностью.

А вот лицензии отзываются у банков довольно регулярно. Причиной этого может стать нарушение федеральных законов, предоставление банком недостоверных сведений, несоблюдение достаточности капитала, нарушения в отношении противодействия легализации доходов, полученных преступных путем.

Что застраховано

Очень важно понимать, что не все средства, размещенные в банках, попадают под действие страхования вкладов. Во-первых, есть ограничения по сумме – возмещение производится в 100% размере, но не более 1 400 000 рублей (в это сумму входят и начисленные до наступления страхового случая проценты по вкладу). При наличии в одном банке нескольких вкладов, возмещение выплачивается также в размере не более 1 400 000 рублей в общей сумме. А вот если вклады размещены в разных банках, то страховая сумма будет выплачена по каждому из них отдельно. Если же у вас были какие-то обязательства перед банком (вы взяли кредит), то размер возмещения будет уменьшен на величину встречных требований.

Также под действие закона попадают только те денежные средства физических лиц, которые размещенные на вкладах и счетах в банках (включая и пластиковые карты), зарегистрированных на территории России. С 1 января 2014 года к ним добавились и денежные средства индивидуальных предпринимателей.

Не входят в этот список вклады на предъявителя и депозиты, переданные в доверительное управление, денежные средства филиалов российских банков, находящихся за пределами Российской Федерации, а также электронные деньги и денежные переводы без открытия счета.

Выплата возмещения

Разобравшись с основными понятиями, посмотрим, что же происходит при наступлении страхового случая. В течение семи дней кредитная организация должна предоставить в Агентство по страхованию вкладов реестр своих вкладчиков, после чего опять же в течение семи календарных дней Агентство размещает в СМИ информацию о страховом случае с указанием мест, куда можно обратиться за возмещением. В течение месяца Агентство направляет эту информацию в письменном виде вкладчику лично.

Для получения возмещения пострадавшим необходимо обратиться в Агентство или в банк-агент с заявлением и документом, удостоверяющим личность. В случае смерти вкладчика его наследники, вступившие в наследство, также имеют право на возмещение. Сделать это нужно до дня завершения процедуры банкротства или до окончания действия моратория (скорее всего этот срок составит полтора-два года). Если срок подачи заявления будет пропущен, то Агентство может восстановить вкладчика при наличии уважительных причин, предусмотренных законом (например, служба в армии или длительная болезнь).

После подачи всех необходимых документов возмещение выплачивается вкладчику в течение трех дней, но не ранее, чем через 14 дней после наступления страхового случая. Сумма рассчитывается на момент страхового случая в рублях по курсу Центрального Банка на момент наступления страхового случая.

Как мы помним, максимальная сумма страхового возмещения ограничена на данный момент 700 000 рублей, включая начисленные проценты, но и оставшуюся часть вклада можно будет вернуть в предусмотренном законом порядке в процессе конкурсного производства или ликвидации. Правда, времени на это уйдет гораздо больше – обычно до двух лет.

Изначально ФСВ не был рассчитан на системный кризис. Система страхования эффективна лишь тогда, когда банки банкротятся редко, а потери носят локальный характер. Неудивительно, что после сильнейшего «банкопада» страхование вкладов в 2016 году оказалось под угрозой. С лета прошлого года АСВ даже закрыло информацию о размере ФСВ на сайте.

Что изменилось в 2016-м?

Базовая ставка отчислений в ФСВ изменится с 0,1% до 0,12% с депозитной массы. Чтобы компенсировать себе «лишние» расходы, банки наверняка снизят ставки по депозитам и поднимут проценты по кредитам.

Кроме того, АСВ в очередной раз попросило Центробанк о кредите. На этот раз речь идет о сумме в 170 млрд. рублей, которых должно хватить примерно на полгода. С учетом очередного транша общий размер полученных от ЦБ средств составит уже 420 млрд. рублей. Получается, что серьезную часть расходов на компенсации вкладчикам по-прежнему берет на себя Центробанк.

Как реформировать систему?

В прошлом году Герман Греф предложил ограничить число многократных страховых выплат по одному клиенту. По его мнению, условия существующей ССВ несправедливы к крупным надежным банкам.

Он предложил ограничить выплаты из АСВ тремя способами.

Во-первых, ввести лимит на сумму ВСЕХ страховых выплат для одного вкладчика за всю историю его сотрудничества с банками (например, 3-5 млн. рублей). Во-вторых, выплачивать компенсацию не чаще одного раза в пять лет. В-третьих, компенсировать вкладчику потерю вклада всего один раз за все время.

Греф считает, что подобные ограничения заставят вкладчиков более серьезно отнестись к выбору банка для размещения вклада. Но судя по негативной реакции на его предложение, в ближайшее время ССВ останется прежней…

Читайте по теме:

Страхование вкладов в валюте

Теперь, когда мы разобрались как работает система страхования рублевых депозитов, давайте поговорим о вкладах в иностранной валюте.

Автор статьи: Ксения Михайлова

7 июля 2016

Что такое ссв

По запросу ссв нашлось 60 сокращений:

система сжатого воздуха

система синхронизации времени

например: ПТК ССВ

Союз свадебных видеографов

со 2 марта 2007

служебная соединительная ветвь

сертифицированные сокращения выбросов

система страхования вкладов

служба спасения на водах

совокупная стоимость владения

служебная соединительная ветка

сокращение стратегических вооружений

Севастопольская судостроительная верфь

Фонд социального страхования по временной утрате трудоспособности; Фонд социального страхования по временной потере трудоспособности

Федеральная служба по надзору в сфере массовых коммуникаций, связи и охраны культурного наследия

«Международная специализированная выставка сварочных материалов, оборудования и технологий»

Министерство транспорта и связи Российской Федерации

с 9 марта 2004 по 20 мая 2004

гос., РФ, связь, транспорт

центр содействия семейному воспитанию

стационарная система вибрационного контроля

Российская национальная ассоциация SWIFT

Украинская партия справедливости — Союз ветеранов, инвалидов, чернобыльцев и афганцев

старший специалист по выдаче займов

косвенное спин-спин взаимодействие

Совет сотрудничества высшего уровня

Профессиональная аварийно-спасательная служба военнизированной горноспасательной части Сибири

Всероссийская сеть снижения вреда

Ростовская областная поисково-спасательная служба во внутренних водах и территориальном море Российской Федерации

организация, Ростовская обл., РФ

устройство синхронизации системного времени

Фонд содействия развитию системы страхования вкладов и кредитных организаций

добровольное страхование средств воздушного транспорта

константа спин-спинового взаимодействия

Министерство транспорта и связи Украины

гос., связь, транспорт, укр., Украина

Научный исследовательско-испытательный институт связи Сухопутных войск

с июня 1946 по август 1948

воен., образование и наука, связь

Фонд страхования сберегательных вкладов

система стыковки и внутреннего перехода

система добровольной сертификации водного хозяйства

Уссурийское суворовское военное училище

воен., образование и наука

поисково-спасательная служба военно-воздушных сил

сильные и слабые стороны, возможности и угрозы

генератор сухого сжатого воздуха

Государственная служба спасения на водах

Генеральный совет судебной власти

Федеральное агентство связи

Минтранссвязи России, Мининформсвязи России

сокращение с 11.08.2004

гос., РФ, связь, транспорт

Федеральная служба по надзору в сфере связи

сокращение с 11.08.2004

Экономическое сообщество стран Великих озер

Московское суворовское военное училище

воен., Москва, образование и наука

синдром системной воспалительной реакции

синдром системного воспалительного ответа

«я съел свою совесть с соплями в детстве»

Система сертификации на воздушном транспорте Российской Федерации

организация, РФ, транспорт

стволовой слуховой вызванный потенциал

соматосенсорный вызванный потенциал

Слободской спирто-водочный завод

система сглаживания волн давления

Ограничение и сокращение стратегических вооружений

Научно-исследовательский институт сельскохозяйственного использования сточных вод

Греция, образование и наука

методико-кинологический центр служебного собаководства

“Коммерсантъ Власть”, 14.05.2002

войска и силы Северо-Востока

“Коммерсантъ Власть”, 14.05.2002

Всероссийский научно-исследовательский институт по сельскохозяйственному использованию сточных вод

образование и наука, РФ

Ассоциация региональных администраций стран северо-восточной Азии