Формулы расчета процентов по вкладу — простой и сложный процент

Основная цель обращения клиента, у которого есть сбережения, в банк заключается в том, чтобы сохранить и приумножить денежные средства. Чтобы выбрать из большого ассортимента предложений различных организаций наиболее выгодный вариант, нужно самостоятельно уметь рассчитывать будущую доходность вложений. Зачастую, варианты, которые на первый взгляд кажутся самыми выгодными и интересными, не приносят хорошего результата. Поэтому нужно уметь прогнозировать проценты по вкладу до совершения сделки.

Для расчетов доходности по вкладу используется простой и сложный методы начисления процентов. Каждый из них имеет свои особенности и «подводные камни», которые стоит учитывать. Рассмотрим подробнее, как пользоваться формулами для расчета процентов по вкладу, что означает каждая составляющая, и посчитаем на примерах эффективность каждого метода.

Формулы начисления процентов.

Доходность практически любого вклада можно рассчитать самостоятельно, зная методику расчета. Для этого нужно знать параметры будущего вложения, к которым относится:

Депозитная сумма.

Ставка (в %).

Периодичность процентного начисления.

Срок размещения денег.

Формула простых процентов.

Она используется тогда, когда начисляемый доход присоединяется к основному телу депозита в конце его срока или не присоединяется и выводится на текущий счет или пластиковую карточку. Этот порядок расчета стоит учесть, когда размещается солидная сумма на длительный срок. Обычно в данном случае банки применяют варианты размещения без капитализации, что понижает общую выгоду вкладчика.

Формула простого %: Сумма % — это доход, полученный через i-ый промежуток времени.

Р – изначальный объем вложений.

i – депозитная годовая ставка.

t – срок вложения.

T – число дней в году.

Рассмотрим пример: разместим 100 000 рублей на полгода под 12%. Рассчитаем полученный доход:

Таким образом, через полгода со счета можно будет снять 105 950,68 руб.

Формула сложных процентов.

Она применяется реже в депозитной практике банка, но такие предложения найти можно. Для большинства вкладчиков они не являются привлекательными по причине того, что ставки по ним ниже, чем по продуктам, когда доход начисляется только по окончании действия депозитного договора. Периодичность присоединения дохода может быть разной: раз в месяц, раз в неделю, раз в квартал, каждый год. Она подразумевает под собой капитализацию или начисление «процентов на проценты».

Формула сложных %-ов:

P – изначальная сумма вклада.

i – депозитная годовая ставка.

k – число дней в периоде, через который начисляется доход.

T – число дней в году.

n – число капитализаций дохода в течение всего срока депозита.

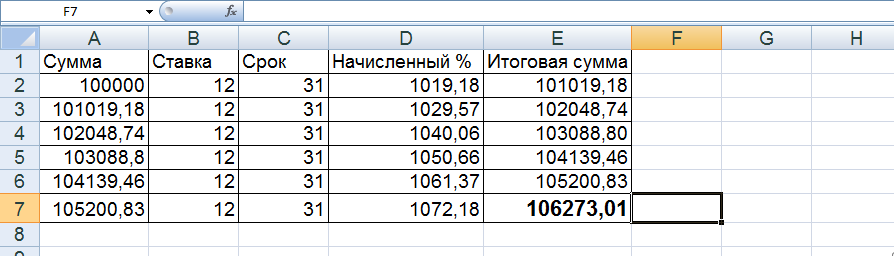

Рассмотрим пример №1: разместим 100 000 рублей под 12% годовых на полгода с ежемесячной капитализацией. Полученное значение подтвердим через расчеты в Excel.

Таким образом, благодаря ежемесячной капитализации, общий итог вложений оказался выгоднее, чем в варианте, когда проценты причисляются в конце срока.

Пример №2: разместим 100 000 рублей на 6 месяцев под 12% годовых с еженедельной капитализацией.

Полученное значение подтвердим через расчеты в Excel.

Пример №3: разместим 100 000 рублей на 1 год под 12% годовых с ежеквартальной капитализацией.

Полученное значение подтвердим через расчеты в Excel.

Пример №4: разместим 100 000 руб на 1 месяц под 12% годовых с ежедневной капитализацией.

Полученное значение подтвердим через расчеты в Excel.

Таким образом, капитализация и формула сложных процентов дает более выгодный эффект, поэтому, при размещении денег в банке не стоит упускать из виду подобные варианты размещения.

Как рассчитать проценты по вкладу

Банкир — это торговец. Он покупает деньги процент по вкладу по низкой цене и продаёт их процент по кредиту по более высокой . Полученная разница составляет его доход.

Желающих взять взаймы больше, чем тех, кто хочет положить деньги под процент. Поэтому коммерческие банки могут получить кредит у ЦБ РФЦентрального банка страны . На сентябрь 2016 года под «ключевая ставка» (она же «ставка рефинансирования»)11% годовых . Логично предположить, что коммерческим банкам не очень-то выгодно принимать вкладдепозиты с процентной ставкой выше этого значения. Исключение могут сделать лишь VIP-клиентам — владельцам заводов, газет, пароходов.

Для остальных же высокий процент по вкладу может являться маркетинговым ходом, поскольку он будет компенсирован с помощью различных комиссий.

Как рассчитать сумму, которую получит вкладчик, если проценты причисляются в конце срока депозита

Годовые вклады

Человек открыл вклад на 5000 рублей под 9% годовых на 2 года: * Что такое 100? — «Процент — это сотая доля числа». См. как высчитать процент от числа.

Месячные вклады

Человек открыл вклад на 5000 рублей под 9% годовых на 3 месяца: * 365 — это количество дней в 1 году. В високосный год их будет 366. Посмотреть список високосных лет.

Калькулятор вычисления процентов по вкладу

первоначальный взнос:

процентная ставка:

дата открытия:

срок вклада:

лет дней

дата

приход

сумма на счёте

5000

5000

* проценты начинают начисляться со дня, следующего за днем поступления денег в банк, то есть с (Статья 839 Гражданского кодекса РФ).

Как рассчитать доходность пополняемого вклада с выплатой процентов в конце срока

Процент у пополняемых вкладов ниже. Объясняется это тем, что за время действия договора по вкладу может уменьшиться ставка рефинансирования и вклад перестанет быть выгоден банку. То есть банк должен будет выплачивать процент по вкладу выше, чем процент, который будут платить банку кредиторы.

Исключение: если ставка по вкладу зависит от ставки рефинансирования. Иными словами, ставка рефинансирования растёт — растёт процент по вкладу, ставка рефинансирования уменьшается — уменьшается процент по вкладу.

Пример подсчёта процентов по пополняемому вкладу

Человек открыл вклад на 5000 рублей под 9% годовых на 3 месяца. Спустя месяц он положил ещё 3000 рублей:

Калькулятор вкладов с пополнением

первоначальный взнос:

процентная ставка:

дата открытия:

срок вклада:

лет дней

внести

дата

приход

расход

сумма на счёте

5000

0

5000

0

Как рассчитать процент по вкладу с капитализацией. Что это: «капитализация вклада»

Проценты могут выплачиваться:

общей суммой при [ окончании | расторжении | в день подписания] договора по вкладу.

дата

приход

расход

начисленные проценты

сумма на счёте

01 января

5000

0

0

5000

31 января

0

0

0

5000

28 февраля

0

0

0

5000

31 марта

0

0

0

5000

30 апреля

0

0

0

5000

31 мая

0

0

0

5000

30 июня

221.92

0

221.92

5221.92

общая сумма дробиться на части и выплачивается ежемесячно, раз в 3 месяца ежеквартально, ежегодно. Клиент может выбрать наиболее подходящий для себя вариант:

с указанной в договоре периодичностью или реже приходить в банк и снимать сумму начисленных процентов или автоматически переводить их на пластиковую карточку. То есть “жить на проценты”.

количество дней

дата

приход

расход

начисленные проценты

сумма на счёте

01 января

5000

0

0

5000

30

31 января

0

0

36.99

5000

28

28 февраля

0

0

34.51

5000

31

31 марта

0

0

38.22

5000

10 апреля

0

100

0

5000

30

30 апреля

0

0

36.99

5000

31

31 мая

0

0

38.22

5000

30

30 июня

121.92

0

36.99

5121.92

капитализация процентов, он же сложный процент причислять начисленные проценты к остатку по вкладу . Точно также как если бы вы приходили в день начисления процентов, снимали сумму процентов и пополняли ей вклад. Остаток по вкладу увеличивается и получается, что начисляется процент на процент. Вклады с капитализацией процентов следует выбирать тем, кто не планирует снимать сумму процентов частями. Этот совет не распространяется на вклады, где по условиям договора возможно частичное снятие в размере капитализированных процентов.

количество дней

дата

приход

расход

начисленные проценты

сумма на счёте

01 января

5000

0

0

5000

30

31 января

36.99

0

36.99

5036.99

28

28 февраля

34.78

0

34.78

5071.77

31

31 марта

38.77

0

38.77

5110.54

30

30 апреля

37.80

0

37.80

5148.34

31

31 мая

39.35

0

39.35

5187.69

30

30 июня

38.37

0

38.37

5226.06

Формула расчёта вклада с капитализацией

Пример расчёта процентов по вкладу с капитализацией

1 января человек открыл вклад с капитализацией на 5000 рублей под 9% годовых на 6 месяцев 180 дней . Начисление и капитализация процентов происходит в последний день каждого месяца. Обратимся к таблице выше:

30 дней будет в трёх месяцах: январь, апрель, июнь.

28 дней может быть только в одном месяце — феврале.

31 день будет в марте и мае.

При расчёте количества дней в периоде нужно также учитывать, что если последний день срока приходится на нерабочий день, днем окончания срока считается ближайший следующий за ним рабочий день (Статья 193 Гражданского кодекса РФ). Поэтому калькуляторы, выложенные в интернете, будут близки к реальности, но 100% точности они не дают. Как можно рассчитать доход за 2 года, когда производственный календарь утверждается ежегодно?

Как проверить правильность начисления процентов по вкладу с точностью до копейки

Техника даёт сбои. Когда есть выписка из счёта, вручную пересчитать полагающиеся к выплате проценты не так сложно.

Пример: 20 января человек открыл вклад с капитализацией раз в квартал на 5000 рублей под 9% годовых на 9 месяцев 273 дня . 10 марта пополнил счёт на 30000 рублей. 15 июля снял 10000 рублей. 20 апреля 2014 года и 20 июля 2014 года приходится на воскресенье.

количество дней

дата

приход

расход

сумма на счёте

20 января 2014

5000

0

5000

49

10 марта 2014

30000

0

35000

42

21 апреля 2014

422,88%

0

35422,88

85

15 июля 2014

0

10000

25422,88

6

21 июля 2014

780,03%

0

26202,91

91

20 октября 2014

587,95%

0

26790,86

Облагаются ли проценты по вкладам налогом? Какие вклады облагаются налогом?

Предполагаю, что может прозвучать вопрос о налогах, почему не сделан соответствующий калькулятор.

Обратимся к закону (статья 214.2 Налогового кодекса РФ): если на момент заключения или пролонгация продления договора до 3-х лет процент по рублёвому вкладу превышает на февраль 2014 года: 8,25% + 5% = 13,25%ставку рефинансирования на 5 процентных пунктов , то ставка вклада минус 13,25%на процентные доходы выше этого значения гражданину РФ нужно заплатить 35% налога. Оформлением соответствующих документов должен заниматься банк.

Способы начисления процентов по банковскому вкладу

Допустим, вы решились доверить свои сбережения кредитной организации и озадачились вопросом выбора лучшего предложения, которое максимально преумножит ваши деньги. Но как определить, какой вклад лучший, по каким признакам его искать? Для ответа на данные вопросы придется узнать, от чего зависит доходность вклада, по какой формуле рассчитываются его проценты. Эти знания научат вас лучше понимать условия сберегательных программ и быстро ориентироваться в предложениях банков.

Ну а кому не хочется забивать голову формулами и сложными подсчетами, тот может воспользоваться сервисом поиска лучших вкладов или рассчитать доходность депозита с помощью специального калькулятора.

Итак, начисление процентов по банковским депозитам осуществляется двумя способами: по формуле простого или сложного (капитализированного) процента, при этом ключевым параметром, влияющим на результаты обоих расчетов, является процентная ставка.

Величина процентной ставки указывается в депозитном договоре, в процентах годовых, и может быть фиксированной или плавающей. Плавающая процентная ставка – это ставка, размер которой не зафиксирован, а привязан к какому-либо базовому финансовому показателю, например к ключевой ставке ЦБ. В результате, изменение базового показателя приводит к изменению ставки по вкладу.

Рассмотрим формулы расчета процентов по вкладу более подробно.

Формула расчета простого процента

Процент, начисляемый на сумму вклада, с определенной в договоре периодичностью в течение определенного срока, но без учета ранее начисленных процентов называется простым. Расчет простого процента осуществляется по следующей формуле:

Сумма вклада – сумма денежных средств на счете депозита;

Период – количество дней, за которые начисляется процент;

Ставка – годовая процентная ставка;

Дней в году – фактическое количество календарных дней в году: 365 или 366.

Как видно из формулы, сумма простого процента зависит от процентной ставки и срока вклада, при этом периодичность начисления на итоговую доходность не влияет, поскольку проценты к телу вклада не причисляются. Тем не менее, если по условиям договора проценты начисляются и выплачиваются не в конце срока, а с определенной периодичностью, например, ежемесячно, итоговая доходность депозита формируется из сумм процентов, начисленных за каждый период:

Сумма процентовi – сумма процентов за один период;

n – количество периодов в течение срока депозитного договора.

Итоговая сумма вклада, подлежащая возврату по окончании срока действия депозитного договора, рассчитывается следующим образом:

Пример расчета простых процентов и итоговой суммы депозита

Условия депозитного договора:

Сумма вклада: от 10 000 до 1 400 000 рублей;

Срок вклада: 6 месяцев;

Периодичность начисления и выплаты процентов: ежемесячно;

Процентная ставка: 9,5% годовых.

Допустим, на указанных условиях мы решили разместить на депозите 250 тыс. рублей в период с января по июнь в не високосный год (365 дней). В таком случае сумма процентов за полный срок депозитного договора составит:

Но поскольку по условиям договора проценты начисляются и выплачиваются ежемесячно, сумма процентов будет выплачена шестью платежами, каждый из которых будет рассчитан в соответствии с количеством календарных дней в месяце.

Проценты за январь, март, май = 250 000 * 31 * 9,5/(100 * 365) = 2017,12 р.

Проценты за февраль = 250 000 * 28 * 9,5/(100 * 365) = 1821,92 р.

Проценты за апрель, июнь = 250 000 * 30 * 9,5/(100 * 365) = 1952,05 р.

В результате через 6 месяцев сумма депозита с начисленными процентами составит:

Сумма с процентами = 250 000 * (1 + 181 * 9,5/(100 * 365)) = 261 777,4 рублей.

Формула расчета сложного процента

Процент, начисляемый на сумму вклада и сумму ранее начисленных по вкладу процентов, с определенной в депозитном договоре периодичностью в течение определенного срока называется сложным или капитализированным. Расчет капитализированного процента осуществляется по следующей формуле:

Сумма вклада – сумма денежных средств на счете депозита;

Период – количество дней, за которые начисляется процент;

n – количество периодов в течение срока вклада;

Ставка – годовая процентная ставка;

Дней в году – фактическое количество календарных дней в году: 365 или 366.

Итоговая сумма вклада с процентами определяется следующим образом:

Из формулы и из определения следует, что обязательным условием вклада с капитализацией является периодичность начисления процентов, т.е. когда срок депозитного договора разбивается на периоды и процент начисляется за каждый период по ставке договора, после чего причисляется к телу вклада, т.е. капитализируется. Наиболее распространенным периодом капитализации является месяц, при этом месячный доход рассчитывается по количеству календарных дней, что означает неравенство расчетных периодов (число дней в месяцах разное). Поэтому в жизни итоговая доходность депозита определяется не по вышеприведенной формуле, а как сумма процентов, начисленных за каждый отдельный период. При этом проценты за период рассчитываются по формуле простого процента, после чего прибавляются к телу вклада.

Далее определим доходность вклада, рассмотренного в предыдущем примере, по методу капитализированного процента.

Пример расчета процентов с капитализацией и итоговой суммы депозита

Условия депозитного договора:

Сумма вклада: от 250 000 рублей;

Срок вклада: 6 месяцев (с января по июнь в не високосный год);

Периодичность начисления и выплаты процентов: ежемесячно с капитализацией;

Процентная ставка: 9,5% годовых.

Проценты за январь = 250 000 * 31 * 9,5/(100 * 365) = 2 017,12 р.

Проценты за февраль = (250 000 + 2 017,12) * 28 * 9,5/(100 * 365) = 1 836,62 р.

Проценты за март = (252 017,12 + 1 836,62) * 31 * 9,5/(100 * 365) = 2 048,22 р.

Проценты за апрель = (253 853,74 + 2 048,22) * 30 * 9,5/(100 * 365) = 1 998,14 р.

Проценты за май = (255 901,96 + 1 998,14) * 31 * 9,5/(100 * 365) = 2 080,87р.

В результате за 6 месяцев сумма «сложных» процентов по вкладу составила 12 010,96 рублей, итоговая сумма вклада с процентами – 262 010,96 рублей. Таким образом, вклад с капитализацией процентов за 6 месяцев принес дополнительный доход в размере 233,56 рублей.

Применяемые методики расчета процентов показывают, что доходность банковского депозита определяется процентной ставкой и в случае расчета с капитализацией периодичностью начисления процентов. Также важным параметром вклада является его срок, поскольку именно срок депозитного договора задает временной интервал, в течение которого вы не сможете пользоваться вложенными средствами без потери начисленных процентов, если иное не определено в договоре.

Некоторые заемщики полагают, что если проценты были им выплачены на руки, они не подлежат возврату при расторжении договора раньше установленного срока. Это мнение ошибочно: проценты будут пересчитаны, исходя из ставки по вкладам до востребования (или другой ставки, указанной в договоре), и разница (т.е. сумма переплаты банка) будет вычтена из возвращаемой суммы вклада.

Как рассчитать проценты по вкладу: формула расчётов + примеры

Финансовые организации в этом году повышают проценты по рублёвым депозитам. В частности крупные банки привлекают клиентов за счёт функции капитализации процентов у депозитов. Для расчёта реальных доходов финансисты используют специальные калькуляторы и вычисления. Потенциальные клиенты и действующие вкладчики могут самостоятельно применить формулу расчёта процентов по вкладу, чтобы рассчитать реальные доходы по финансовому продукту.

Как рассчитать проценты по вкладу без капитализации

Доходы вкладчиков напрямую зависят от процентной ставки, установленной в момент заключения договора с банком. Простые проценты без капитализации — это классический способ начисления доходов. Он может применяться в конце срока окончания договора или проценты выводятся ежемесячно на текущий счёт клиента. Способ зависит от условий депозита и выбора клиента.

Перед вложением денежных средств необходимо просчитать проценты, чтобы выгодные предложения не обернулись провалом в конце срока исполнения.

Простые проценты регулируются фиксированными ставками, которые могут измениться только в случае изменения тарифной политики финансовой организации в момент автопролонгации вклада. Она гарантированно поменяется в случае досрочного снятия денег с депозита не в пользу клиента.

Формула расчёта простых процентов

Банковские договоры всегда обозначают годовую процентную ставку, которая становится ориентиром для вычисления депозитарной прибыли. При расчёте суммы дохода следует понимать, что депозиты, размещённые менее чем на год, принесут меньше прибыли и рассчитываются по специальной формуле.

Простые проценты рассчитываются по формуле:

P — стартовая сумма вклада,

i — процентная годовая ставка, указанная в договоре,

t — срок действия депозита в днях,

T 3 количество дней в году.

Пример расчёта

Иван Иванович оформил депозит «Мега Онлайн» в Московском кредитном банке. Его стартовая сумма составляла 100 тысяч рублей, срок действия — 95 дней, ставка 7 %. Капитализация не предусмотрена.

Согласно формуле, 100 тысяч умножаем на 95 дней и на ставку в 7 % годовых. Полученное число 665 000 делим на производное (365*100 %) и получаем 1821,92 рублей. За 95 дней клиент получает именно эту сумму.

Иван Иванович в момент возврата депозита получит 101 822 рубля — банк округляет сотые дохода в пользу клиента. Если бы клиент оформил депозит на год по той же ставке, он получил бы 107 тысяч рублей.

Как рассчитать проценты по вкладу с капитализацией

Капитализация процентов — выгодное условие депозитов — процесс постоянного прибавления процентов к уже начисленным ранее. В первый период (чаще всего месяц) доходы прибавляются к стартовой сумме депозита, каждый последующий период — к сумме вклада плюс доходы за предыдущий период, т.е. просиходит начисление «проценты на проценты». Благодаря этому процентная ставка растёт и превращается в эффективную.

Проценты у таких вкладов ниже, поэтому необходимо вычислять проценты по формуле для точного определения будущего дохода.

Капитализацию и её доход называют сложными процентами. Большое значение при расчёте имеет периодичность начисления прибыли. Чаще всего банки предлагают ежемесячное начисление процентов по депозитам.

Банк ВТБ предоставляет вклад «Максимум», где повышенная ставка совмещена с функцией ежемесячной капитализации. Стартовая сумма начинается от 30 тыс. рублей, процентная ставка может дойти до 7,1 %, эффективная ставка при этом до 7,3 %, период размещения — до 380 дней.

Формула расчёта сложных процентов и эффективной ставки

Подробная информация по процентным ставкам вкладов, в том числе с учётом капитализации, доступна на большинстве банковских ресурсов. Райффайзен банк предлагает депозит «Стабильный рост» своим клиентам, где показаны не только максимальные процентные ставки, но и эффективные:

Ставки с капитализацией повышаются на десятые и сотые процента с увеличением срока и суммы, формируя эффективную ставку. Верхняя планка по депозитам составит 5,58 %, срок размещения — до 2 лет. Формула расчёта процентов по вкладу с учётом капитализации выглядит следующим образом:

ЕС — эффективная ставка,

С — процентная ставка, указанная в договоре,

N — количество капитализаций за период нахождения депозита,

m — количество повторений периодов.

Клиент будет понимать, какой процент реально будет начисляться к депозиту в процессе капитализации.

Формула расчёта прибыли сложных процентов:

SUM — итоговая сумма, которую получит клиент в конце срока вклада,

C — процентная ставка, указанная в договоре,

X — сумма депозита,

n — количество капитализаций за весь период размещения депозита.

Пример расчёта

Сергей Сергеевич решил оформить депозит «Стабильный рост» в Райффайзен банке. Он вносит 100 тысяч рублей на срок 366 дней с базовой процентной ставкой 5,3 %, количество капитализаций равно 12, так как банк установил ежемесячный период начисления процентов. Чтобы рассчитать эффективную ставку по депозиту он использует формулу, описанную выше:

Получается, что эффективная ставка равна 5,43 % — такая же указана на странице банка.

Чтобы вычислить сложные проценты по своему депозиту и вычислить итоговую прибыль по вкладу с капитализацией, Сергей Сергеевич использует вторую формулу:

Согласно формуле, клиент заработает 5428 рублей, общим итогом станет 105 428 рублей. Если бы не было капитализации, он заработал бы 105 300 рублей.

Если использовать онлайн-калькулятор получается та же сумма:

Согласно графику выплат-капитализаций можно детально проследить процесс начисления процентов.

Использование формул необходимо не только профессиональным экономистам, но и потенциальным вкладчикам банка. Благодаря вычислениям, вкладчики могут детально проанализировать будущие доходы, а также сравнить их с другими предложениями на финансовом рынке.