Как вычесть ндс

Формулы расчета НДС

Одна из задач на проценты — расчет НДС, расчет суммы с НДС, суммы без НДС, выделения НДС из общей суммы.

1. Формула расчета НДС.

Пусть известна сумма S. Надо вычислить сумму НДС, составляющую 18 процентов от S.

Пример. Сумма 10 000 рублей, НДС составит.

НДС = 10000 * 18 / 100 = 1800.

2. Формула расчета суммы с НДС.

Пусть известна сумма S. Надо вычислить Sн — сумму с НДС. Используя формулу расчета процента от числа, получаем:

Sн= S + S * 18 / 100.

Sн= S * (1 + 18 / 100) = S * 1.18.

В РФ учет НДС ведется с примененим специального документа счета-фактуры. формат бланка счета-фактуры и правила его заполнения строго регламентированы.

Пример. Сумма 10 000 рублей, сумма с НДС составит.

Sн = 10000 * 1.18 = 11800

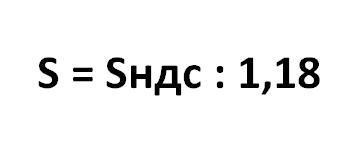

3. Формула расчета суммы без НДС.

Пусть известна сумма с НДС Sн. Надо вычислить S — сумму без НДС. Запишем сначала формулу вычисления суммы с НДС, а потом получим из нее формулу расчета суммы без НДС.

Обозначим N = 18 / 100, тогда:

S = Sн / (1 + N) = Sн / (1+0.18) =

Sн / 1.18

Пример. Сумма с НДС равна 1180 рублей, НДС 18 процентов. Сумма без НДС составляет:

A2= 1180 / (1 + 0.18) = 1000.

4. Формула расчета (выделения) НДС из общей суммы.

Пусть известна сумма с НДС Sн. Надо вычислить сумму НДС.

Используем формулу расчета суммы без НДС.

НДС = Sн – Sн / 1.18 =

Sн * (1 – 1/1.18)

Пример. Сумма с НДС равна 11800. Сумма НДС составит:

НДС= 11800 * (1 – 1 / 1.18) = 1800.

(1-1/1.18) приблизительно равно 0.152542, тогда

НДС= 11800 * 0.152542 = 1799.9956.

Избавьтесь от утомительных

расчетов с помощью этих Excel-таблиц >>>

- Платежный календарь

- Расчет себестоимости

- Расчет инвестиционных проектов

- Финансовый анализ

- Точка безубыточности. Рентабельность продаж

Подробнее…

Платежный календарь. График и прогноз платежей и поступлений

- Платежные Календари на месяц, 3 месяца и год

- Деб.и Кред. задолженность

- Отсрочка, просроченные, с наступающим сроком

- Контроль оплаты

- Расчет ожидаемого остатка

- Кассовый разрыв

Подробнее…

Расчет себестоимости и рентабельности продукции (услуг)

- Себестоимость

- Рентабельность

- Маржинальный анализ

- Точка безубыточности

- Расходы в 10 валютах

Подробнее…

Расчет инвестиционных проектов

- Дисконтир. потоки

- WACC, NPV, IRR, ROI, PI

- Срок окупаемости

- Устойчивость проекта

- Расчет и Сравнение семи проектов

Подробнее…

Финансовый анализ МСФО

- Вертикальный и горизонтальный Анализ баланса и P&L

- 36 коэффициентов

- Динамика за 5 периодов

- Риск банкротства

- ДДС прямым и косвенным методом

- Отчет об источниках и использовании денежных средств

Подробнее…

Финансовый анализ РСБУ (Россия)

- Вертикальный и горизонтальный Анализ баланса и ОПУ

- 70 коэффициентов

- Динамика за 8 периодов

- Риск банкротства

Подробнее…

Точка безубыточности. Рентабельность продаж

- Расчет доходности при большом ассортименте

- Прибыль

- Наценка

- Минимальная наценка

- Маржинальный анализ

- Точка безубыточности

Подробнее…

Оценка стоимости бизнеса

- Все три основных подхода

- Доходный

- Рыночный (сравнительный)

- Затратный (имущественный)

Подробнее…

Посмотрите полный список таблиц >>>

Разработка Excel-таблиц

экономической и управленческой

тематики. Условия тут >>>

Как посчитать НДС в том числе – простые формулы

Рассчитывать НДС в том числе необходимо для ведения бухгалтерии всем предприятиям, которые используют общую систему налогообложения. Алгоритм расчетов пригодится начинающим предпринимателям или менеджерам по продажам. Простые формулы помогут найти искомое значение, не прибегая к сложным математическим вычислениям.

О налоге на добавленную стоимость

НДС представляет собой налог федерального значения. Он взимается косвенным образом. То есть итоговую цену оплачивает покупатель, но поступление обеспечивают компании и предприниматели.

В том числе НДС – это конечная цена за товар, куда включен сбор. Пошлина стала использоваться в РФ с 1992 года. Первоначальный размер был на отметке 28%. В 2004 произошли изменения, и НДС стал 18%. В 2019 году был подписан указ, согласно которому ставка с 1 января составит 20%.

Чтобы рассчитать сумму, требуется стоимость товара умножить на 0,2 (при основной ставке 20%).

Также есть пониженная ставка на определенные категории. Сюда входят продукты питания, медицинские товары, книги и учебники.

Обыватели считают, что сами ИП оплачивают товарные сборы. Это не совсем так. В итоге пошлину оплачивает именно покупатель.

Все происходит примерно по следующему алгоритму:

- Предположим, что компания заказала сырье для производства продукции. Организация выплачивает деньги продавцу материалов, и на эту цену начисляется налоговый сбор.

- Далее компания производит свою продукцию и решает, какая конечная цена будет у товара. Пошлина при этом пока не рассчитывается, подсчитываются только расходы.

- На этом этапе организация анализирует количество затрат и устанавливает конечную цену за товар с учетом затрат, акцизов и т.д. Здесь в стоимость включается НДС в том числе.

После продажи продукции организация подсчитывает прибыль и вычитает ставку налога. Получившуюся сумму компания откладывает на исполнение налоговых обязательств.

Формула расчета НДС

Теперь разберем, как посчитать НДС в том числе по формулам.

Если за основу принимается ставка в 10%, то подсчет происходит следующим образом:

Налоговая база или по-другому – стоимость без учета комиссии (НБ) умножается на коэффициент 1,10.

Формула для ставки 18% (действовала до 01.01.19) следующая: С=НБ1,18.

Для 20% (действует с 01.01.19): Стоимость без налога умножить на 1,20.

Как еще можно посчитать НДС в т.ч. – Цена без пошлины 120/100.

Чтобы рассчитать размер включенного налога: общая сумма/1,20*0.20.

Алгоритм определения налога

Для подсчета НДС в том числе оптимально следовать определенному плану.

Для начала необходимо узнать, к какому типу принадлежит операция. Если это производство или реализация продукции, строительство или безвозмездная передача прав собственности, то

процесс облагается налоговой ставкой.

Далее находится налоговая база. При отгрузке товаров этим показателем выступает стоимость без учета пошлины.

На последних этапах узнается процентная ставка – для большинства операций это 20%. Затем по формуле считается общее значение с учетом НДС.

Важно внимательно исполнять шаги алгоритма. Неправильно определенная ставка сделает весь подсчет ошибочным. Также налоговая база должна быть подсчитана с соблюдением действующего законодательства.

Практические примеры вычислений

Сейчас разберем, как правильно вычислить НДС, на примере понятных заданий.

- Предположим, что предприятие «Стройматериалы» поставляет пеноблоки по цене 50 рублей за изделие. Поступил заказ на 100 штук. Необходимо рассчитать окончательную стоимость, которая будет отражена в чеке для покупателя.

Чтобы решить задачу, для начала найдем налоговую базу:

НБ=50100=5000 рублей – такова сумма без учета сборов.

Далее ищем товарный налог:

Затем нужно сложить общее количество и величину пошлины. Получаем: 5000+1000=6 тыс.руб. – это конечная стоимость, именно она прописывается в счете для контрагента.

2. Организация «Клевер» купила предметы мебели в офисное помещение. Поставщик выставил счет 40 тысяч рублей. Нужно найти размер включенного налога.

Пользуемся правилом нахождения величины комиссии. Подставив нужные цифры, получаем:

40000/1,20*0,20=6666,67 руб. – размер включенного сбора.

3. Обувная фабрика реализует босоножки по 1500 руб. за пару. Магазин заказал 300 пар обуви. Требуется найти стоимость без учета товарной комиссии.

Найдем общий объем денежных средств: перемножим количество пар и цену за 1 единицу. Получим 450000.

Далее подсчитаем налог от числа:

450000*20/120=75 тыс. Далее от общей суммы отнимаем 75000, и получаем 375000.

Рассчитать значение можно без дополнительных действий: 450 тыс./1,20=375 тыс.

Вычисление НДС от суммы

Выясним, как найти искомое значение, когда выставлен общий счет и требуется правильно подсчитать НДС от суммы.

Для этого необходимо воспользоваться формулой: цену с учетом НДС *20/120 (при ставке 20%).

Допустим, некой организации выставили счет за оказанные услуги. Компания оплачивает итоговую сумму 25 тыс. руб. Выполненные работы попадают под обычную ставку в 20 %.

Чтобы правильно посчитать НДС: 25000 умножаем на 20 и делим на 120. Получаем результат – 4166 руб. 66 коп. Эта сумма будет внесена в декларацию для налогового учета.

Расчет на калькуляторе

Индивидуальные предприниматели, которые проводят небольшое число операций за месяц, могут самостоятельно находить значения сборов в онлайн-калькуляторах, которые всегда покажут правильный результат.

В интернете есть бесплатные сервисы, которые помогают рассчитать размер налога по добавленной стоимости. Операции можно проводить даже при отсутствии подключения к Интернету.

Пользователь выбирает нужный режим – «Начислить» или «Выделить НДС». Выбранный режим и ставку сервис сохраняет в памяти устройства. Чтобы сбросить пользовательские настройки, необходимо нажать «X».

Калькулятор налогов показывает результаты в числовом и прописном виде. Всю истории. Операций можно сохранять нажатием соответствующей кнопки. Скопированную таблицу легко отправлять по электронной почте или мессенджеру.

Как упростить процедуру расчета

Юридические лица весь бухгалтерский учет, а также расчет пошлин, ведут с помощью специального компьютерного компонента «1С». Благодаря программе удобно систематизировать учет предприятия.

Когда считается сбор, получившееся число нужно записывать на бумагу или электронный носитель. Чтобы избежать лишней «писанины», лучше всего применять xls-файлы. «Эксель» позволяет задать нужные формулы, прописать порядок действий и создать таблицу, где все суммы будут рассчитываться автоматически.

Руководители предприятий, которые не приобрели продукт «1С» могут без труда проводить расчеты в xls. Файлы не только помогают точно находить искомые значения суммы НДС без использования калькулятора, но также автоматизирует учет.

Рассчитывать пошлину на добавленную стоимость – обязанность всех предприятий, ведущих деятельность по правилам основной системы налогообложения (ОСНО). Чтобы не допускать ошибок при самостоятельном расчете, необходимо использовать готовые формулы и внимательно проводить расчеты. Онлайн-калькуляторы значительно упрощают нахождение значений. Для автоматических расчетов, а также упорядочивания учета идеально подходит программа «1С» или xls-файлы.

Расчет НДС: формула, примеры, калькулятор

У многих начинающих и даже опытных бухгалтеров нередко возникают вопросы при расчете НДС, хотя сами формулы для вычисления простые. Разберем в этом материале расчет НДС на формулах и примерах.

Кто должен рассчитать НДС

Рассчитывает налог тот, кто обязан перечислить его в бюджет. По общему правилу к плательщикам налога на добавленную стоимость относят компании и бизнесменов, которые применяют общий режим, а также импортеров, которые ввозят продукцию в Россию (п. 1 ст. 143 НК).

Компании и бизнесмены, которые применяют спецрежимы, рассчитывать налог на добавленную стоимость не должны. Но в некоторых случаях есть исключения. Это происходит, когда компания или бизнесмен выступают в роли налогового агента. Тогда даже те, кто применяет упрощенку, ЕНВД, ЕСХН, или патент, должны рассчитать налог и перечислить его в бюджет (подп. 1 п. 3 ст. 24 НК). Кроме того, налогоплательщиками НДС будут и те, кто применяет спецрежим, но по просьбе покупателя выставил счет-фактуру с выделенным налогом. Продавцу в этом случае придется также рассчитать налог и перечислить его в бюджет. А покупатель сможет получить вычет налога. Посмотрите, как выделить НДС из суммы.

Когда нужно рассчитывать НДС

Рассчитать налог нужно при выставлении счета-фактуры. По общему правилу, у продавца на это есть пять дней с того момента, как:

- получили предоплату в счет будущей поставки товаров, работ, услуг, или передачи имущественных прав.

- отгрузили продукцию, выполнили работы, оказали услуги или передали имущественные права.

Об этом сказано в пункте 3 статьи 168 НК. Но из этого правила есть и исключения. Например, рассчитывать налог можно реже при долгосрочных и непрерывных поставках (письмо МНС от 21.05.01 № ВГ-6-03/404). Если продавец проводит отгрузку для одного покупателя ежедневно и многократно, то можно выставлять счет-фактуру не каждый раз, а один раз в день (письмо Минфина от 02.05.2012 № 03-07-09/44).

Как рассчитать НДС

Как считать НДС, прописано в 21 главе Налогового Кодекса.

Общая формула выглядит так:

Сумма НДС = Налоговая база × Ставка НДС

Налоговая база, в случае с НДС, это цена продукции, работы, услуги по договору, или сумма аванса, которую получил продавец (п. 1 ст. 154 НК). Более того, базу как сумму товаров считают при:

- продаже в рамках товарообменных операций;

- безвозмездной передаче;

- передаче права собственности на предмет залога залогодержателю;

- расчетах в натуральной форме.

Об этом сказано в пункте 2 статьи 154 Налогового кодекса.

Выбор ставки НДС зависит от того, что именно реализует продавец. Общая ставка в 2019 году составляет 20 процентов (п. 3 ст. 164 НК). Пониженную ставку в размере 10 процентов применяют для социально значимой продукции. Например, для продовольствия, товаров для детей, периодических печатных изданий и некоторых медицинских принадлежностей. Полный перечень продуктов, для которых действует ставка 10 процентов, указан в пункте 2 статьи 164 Налогового Кодекса. Также в законодательстве действует ставка 0 процентов. Ее применяют при экспорте, международных перевозках и операциях, которые указаны в пункте 1 статьи 164 Налогового Кодекса.

ООО «Компания» продает бетонные блоки. С ООО “Контрагент” она заключила договор на проставку 100 тыс. блоков по цене 55 руб. за штуку. Ставка – 20%, налог в цену не включен.

Налоговая база будет равна стоимости партии:

100 000 шт. × 55 руб. = 5 500 000 руб. Как высчитать НДС: 5 500 000 × 20% = 1 100 000 руб. Сумма всей партии с учетом налога: 5 500 000 руб. + 1 100 000 руб. = 6 600 000 руб. В расчетных документах и счете-фактуре продавец укажет: цена без НДС — 5 500 000 руб., сумма НДС 20% — 1 100 000 руб., итого с НДС — 6 600 000 руб. Чтобы не выссчитывать сумму налога самостоятельно, используйте форму онлайн-расчетчика.

Расчет НДС в 2019 году онлайн

Как посчитать сумму без НДС

В контрактах, которые контрагенты заключают на поставку товаров, работ, и услуг сумму часто указывают с учетом налога на добавленную стоимость. Чтобы определить, сколько будет стоить продукция без налога, можно использовать следующую формулу:

Сумма без НДС = Сумма с НДС ÷ (1 + Ставка НДС)

ООО “Компания” получила коммерческое предложение на поставку на сумму 54 000 руб. с учетом НДС. Указанные товары облагаются по ставке 20 процентов. “Компания” рассчитала сумму без НДС: 54 000 × (1+ 20%) = 54 000 ÷ 1,2 = 45 000 руб. Чтобы убедиться, что расчет НДС верный, можно использовать обратную формулу. Рассчитаем сумму налога от первоначальной стоимости товара: 45 000 руб. × 20 % = 9 000 руб. Тогда сумма с НДС составит: 45 000 руб. + 9 000 руб. = 54 000 руб.

Как посчитать НДС 20 от суммы формула

Иногда нужно считать НДС от суммы, в которой уже заложен налог. Такие случаи прописаны в пункте 4 статьи 164 Налогового Кодекса. Например, это случается, когда налог на добавленную стоимость удерживает налоговый агент. Тогда определить размер налога нужно с помощью расчетных ставок. Для каждой общей ставки налога расчетная ставка будет своей:

- для 20 процентов: 20/120

- для 10 процентов: 10/110

- для 18 процентов 18/118

Чтобы вычислить налог от цены с учетом НДС используйте формулу:

Сумма НДС = Цена × Расчетная ставка

Поставщик ООО “Компания” получил аванс перед поставкой. Сумма предоплаты составила 200 тыс. руб., а облагают их по ставке 20 процентов. В этом случае расчет НДС 20 процентов к уплате с суммы аванса будет таким: 200 тыс. руб. × 20/120 = 33 333 руб.

Как рассчитать НДС к уплате в бюджет

Чтобы определить, какую сумму налога нужно перечислить в бюджет, используйте формулу:

НДС к уплате = НДС исчисленный – НДС к вычету + НДС восстановленный

Этот расчет основан на правилах из статьи 163 и пункта 1 статьи 173 Налогового Кодекса. То есть, продавец рассчитывает налог для бюджета не только на основании того, что он реализовал за квартал. Эту сумму можно уменьшать на налог, который он заплатил в качестве покупателя. Кроме того, необходимо учитывать налог на добавленную стоимость, который компания должна восстановить. Это означает, перечислить обратно в бюджет то, что приняли к вычету ранее. Такие ситуации могут происходить по разным причинам. Например, при передаче имущества в уставной капитал, или при уменьшении стоимости полученной ранее продукции. Полный перечень таких ситуаций можно найти в статье 170 Налогового Кодекса.

При расчете налога к уплате в бюджет, сумму учитывайте в полных рублях. Если получаете значение с копейками, то его необходимо округлить. Сумму менее 50 копеек отбросьте, а если она более 50 копеек, то округлите ее до целого рубля (п. 6 ст. 52 НК). Например, если при расчете получилась сумма 36 504,73 руб., то ее нужно округлить до 36 505 руб.

ООО “Компания” в I квартале 2019 года продала товары, которые облагают по ставке 20 процентов на сумму 200 000 руб. без учета НДС Также Общество реализовало продукты питания на сумму 1 400 000 руб. без учета НДС. Такие товары облагают по ставке 10 процентов. Кроме того, за период I квартала компания покупала различные работы и услуги. В итоге сумма “входного” НДС составила 50 000 руб. Также, по одной из отгрузок пришлось скорректировать количество полученной продукции и теперь ООО “Компания” должна восстановить 20 000 руб. Сумму НДС считать нужно следующим образом: (1 400 000 руб. x 10% + 200 000 руб. x 20%) – 50 000 руб. + 20 000 руб. = 180 000 руб. – 50 000 руб. + 20 000 руб. = 150 000 руб. Так компания получит размер налога к уплате по итогам I квартала 2019 года.

Как высчитать сумму без НДС: правила, формулы и примеры

В статье – подробно о том, как высчитать сумму без НДС: правильные формулы, примеры расчета, бесплатные документы, справочники, полезные ссылки.

Правильно рассчитать НДС и вовремя заплатить его в бюджет вам помогут эти справочники и образцы документов. Они спасут от обидных штрафов и защитят от ошибок. Актуальность подтверждена экспертами программы БухСофт. Скачивайте бесплатно:

Заполняйте декларацию по НДС в программе БухСофт. Она использует актуальную форму с учетом последних изменений законодательства. Документ можно составить как в электронном, так и в бумажном виде для печати. Перед отправкой в налоговую декларация тестируется всеми проверочными программами ФНС.

Налог на добавленную стоимость (НДС) – это один из федеральных налогов, который должны платить фирмы и предприниматели, работающие на общей налоговой системе, если они продают или передают даром облагаемое имущество, выполняют облагаемые работы или услуги, на условиях предоплаты или последующей оплаты. Кроме того, обязанность начислить и уплатить налог возникает при ввозе имущества в Россию (то есть импорте), а также при осуществлении монтажно-строительной деятельности для собственных нужд.

В Налоговом кодексе установлены исключения по правилам налогообложения для определенных операций и видов имущества, работ или услуг. По таким операциям начислять НДС либо не нужно, либо необходимо по сниженной ставке. Расчет налога по пониженной ставке аналогичен расчету по ставке 18 процентов.

Как рассчитать НДС 18 процентов

При наличии налоговой базы, как рассчитать НДС 18 процентов, покажет формула:

ООО «Символ» договорилось с ООО «Монолит» о продаже 1000 ед. товара по цене 20р. за единицу. Товар облагается налогом по ставке 18%. Договорная цена отгрузки, то есть налоговая база – 20 000р.

Подставив числа в формулу, получим, что налог по такой отгрузке составляет 3600р. (1000 ед. х 20р. х 18%).

Если реализация товаров облагается налогом по ставке 10%, формула для расчета аналогична.

Вспомним условие примера 1 и предположим, что отгрузка товара в количестве 1000 ед. по цене 20р. за единицу облагается налогом по ставке 10%. Налог по такой отгрузке составляет 2000р. (20 000р. х 10%).

Полный доступ на месяц! – Формируйте документы, тестируйте отчеты, пользуйтесь уникальным сервисом экспертной поддержки “Системы Главбух”.

Позвоните нам по телефону 8 800 222-18-27 (бесплатно).

Как рассчитать сумму с НДС

Если известна налоговая база и ставка налога, то определить стоимость отгрузки с учетом налога можно по формуле:

Возьмем условие примера 1, где договорная цена отгрузки по товары составляет 20 000р. По формуле определим стоимость поставки с учетом налога в размере 23 600р. (20 000 р. + 20 000р. х 18 / 100).

Если реализация товаров облагается налогом по ставке 10%, формула для расчета аналогична.

Вспомним условие примера 2 и по формуле определим стоимость поставки с учетом налога в размере 22 000р. (20 000 р. + 20 000р. х 10 / 100).

Как высчитать НДС из суммы

Если известна стоимость отгрузки с учетом налога, то, зная налоговую ставку, можно определить выделить из суммы НДС.

На практике эту формулу можно применить при реализации имущества, работ и услуг в России на условиях предоплаты – частичной или 100%-ной.

Вспомним условие примера 1 и допустим, что «Символ» продает «Монолиту» товары на условиях 100%-ной предоплаты. В таком случае «Монолит» перечисляет «Символу» 23 600р.

Из общей суммы предоплаты можно рассчитать сумму налога – она составляет 3600р. (23 600р. х 18/118). В таком случае цена товаров без налога – 20 000р. (23 600р. – 3600р.).

Если реализация товаров облагается налогом по ставке 10%, формула для расчета аналогична.

Возьмем условие примера 2 и допустим, что «Символ» продает «Монолиту» товары на условиях 100%-ной предоплаты. В таком случае «Монолит» перечисляет «Символу» 22 000р.

Из общей суммы предоплаты можно рассчитать сумму налога – она составляет 2000р. (22 000р. х 10/110). В таком случае цена товаров без налога – 20 000р. (22 000р. – 2000р.).

Как посчитать сумму без НДС

Зная сумму налога, нужно вычесть ее из общей цены отгрузки. Однако есть более удобный вариант расчета. Как посчитать сумму без НДС в одно действие, покажет формула:

Как посчитать сумму без НДС

Возьмем числа из примера 1 и с помощью формулы для расчета суммы без налога в один шаг получим: 20 000р. (23 600р. / 1,18).

Полезные документы

Ознакомившись с расчетами по НДС, не забудьте посмотреть следующие ссылки, которые помогут в работе: