Кбм что это такое

Проверка и восстановление Кбм ОСАГО онлайн

На нашем сайте вы можете не только рассчитать стоимость полиса ОСАГО и КАСКО, но и проверить и восстановить Кбм водителя по базе АИС РСА для оформления полиса ОСАГО.

Кбм (коэффициент бонус-малус) – это “скидка” за безубыточное страхование по ОСАГО в течение года. С 1 января 2013 года невозможно выписать полис ОСАГО без запроса Кбм по базе АИС РСА (Российского союза автостраховщиков). Нарушение этого правила может повлечь серьезные последствия для страхователя в случае ДТП.

Каждый может проверить Кбм прямо на нашем сайте (для 1 водителя без регистрации, для нескольких водителей в личном кабинете). Количество запросов не ограничено.

Наша статистика

168 565

кбм восстановлено нами с июня 2017 года

12 486

страховых агентов работают с нашим порталом.

суток – среднее время исправления кбм

Как заполнять форму проверки Кбм:

- Выберите количество водителей, для которых вы хотите проверить значение Кбм. Можно проверить одновременно до 4 водителей.

- Укажите дату, на которую будет осуществляться проверка. Для того, чтобы узнать, с какой скидкой бдует ваш следущий полис, нужно указать дату, следующую за датой окончания действующего полиса ОСАГО. Чтобы проверить значение на сегодняшний день выберите “Сегодня”

- Введите ФИО через пробел. Регистр не имеет значения (например “Иванов Иван Иванович” или “иванов иван иванович”).

- Введите дату рождения.

- Введите серию в/у (регистр не имеет значения). Например 77АА или 77аа.

- Введите номер водительского удостоверения.

- Нажмите “показать Кбм”.

- Значение Кбм будет отображено внизу формы.

Восстановление (исправление) Кбм в базе АИС РСА:

- Если по какой-либо причине ваша скидка потерялась (по вине страховой компании, смена прав или фамилии и тд.), вы можете восстановить скидку с помощью наших специалисов.

- Проверьте Кбм в форме ниже. Под результатами проверки нажмите красную кнопку и заполните форму восстановления.

- Укажите все данные. Если менялись ФИО или права – укажите предыдущие данные.

- Вы также можете исправить Кбм самостоятельно. Для этого необходимо обратиться в центробанк, предоставить копии полисов за прошлые годы. Срок рассмотрения заявки составляет 1 месяц. Мы восстанавливаем кбм за 1 день. В сложных случаях – до 5-7 рабочих дней.

Приглашаем к сотрудничеству страховых агентов:

Форма проверки и восстановления Кбм

1 водитель

2 водитель

3 водитель

4 водитель

АКЦИЯ.

Только сегодня, 23.03.2018

Восстановление Кбм по специальной цене

399 рублей!

Получить консультацию по вопросам восстановления Кбм вы можете в нашей группе Вконтакте

Возможны скидки. Подробности в нашей группе ВК

Ответы на часто задаваемые вопросы:

Вопрос: Сколько стоит восстановление Кбм?

Ответ: 450 рублей. Если ваш кбм не изменился, мы возвращаем деньги.

Вопрос: Как оставить заявку на исправление Кбм?

Ответ: Заполните форму проверки кбм выше. Нажмите кнопку “Проверить кбм”. Под результатом проверки будет красная кнопка “Не устраивает кбм? Восстановим”.

Вопрос: Я оставил заявку. Почему мне не перезвонили через 15 минут?

Ответ: В связи с большим количеством заявок наши операторы не всегда успевают перезвонить сразу. Также мы не работаем ночью. Но мы обязательно связываемся со всеми, кто оставил заявку.

Вопрос: Какие гарантии что мой Кбм будет исправлен?

Ответ: Если по не зависящим от нас причин ваш кбм не был исправлен или исправлен менее, чем на 10%, мы полностью возвращаем оплату. По статистике исправляется 95% заявок.

Вопрос: У меня стаж 10 лет и кбм 1. Почему?

Ответ: Не зная ваших данных, а также вашей страховой истории мы не можем ответить на этот вопрос. Если вы не согласны с резултатом проверки, оставьте заявку. Зная ваши данные (ФИО, серию и номер прав, дату рождения) мы можем восстановить вашу скидку по ОСАГО.

Вопрос: Мне 18 лет и стаж 0. Я хочу Кбм 0,5.

Ответ: Если у вас нет страховой истории, ваш кбм не может быть восстановлен. Мы ищем максимальную скидку за все годы вашего страхования и возвращаем ее. Если вы никогда прежде не страховались, нам нечего восстанавливать.

Внимание, остерегайтесь мошенников. Для восстановления Кбм пользуйтесь только формой заявки на сайте. Для отправки заявки проверьте Кбм с помощью нашей формы и нажмите на кнопку “Восстановить кбм”

Перейти в калькулятор ОСАГО, чтобы узнать стоимость полиса обязательного страхования на ваш автомобиль с учетом полученного результата по Кбм.

Прямо на нашем сайте вы можете рассчитать точную стоимость полиса ОСАГО и оформить электронный полис без дополнительных услуг и очередей у одного из наших парнтеров.

Кбм что это такое

В систему обязательного страхования неоднократно вносились изменения, поправки и корректировки. Для её улучшения была разработана специальная система поощрений для водителей, которые за весь период действия страховки не попадали в аварии и не обращались в страховую компанию за выплатами. Данный вид поощрений называется коэффициент бонус-малус, он позволяет рассчитать процентную ставку для каждого водителя по индивидуальному плану.

Виды КБМ

Под понятием коэффициент бонус-малус подразумевается специальная система расчета стоимости, учитывающая аккуратность водителей на дорогах и количество лет без ДТП . Данный бонус начисляется за безаварийную езду. Чтобы научиться определять свой показатель коэффициента, необходимо знать основные его виды и способы определения в единой базе. Существует несколько основных категорий, о которых будет сказано дальше.

КБМ водителя

Коэффициент водителя необходим для определения его класса по специальному тарифу. Исходя из существующих критериев оценки водителю может быть присвоена категория от 1 до 13. Это свидетельствует об общем количестве ДТП за все время страхового периода. А в случае отсутствия аварийных ситуаций и обращений за выплатами водителю начисляется снижающий коэффициент по 0,05 за один год без аварий .

КБМ собственника (автомобиля)

В данном случае речь идёт о собственнике автомобиля, на который оформляется страховка. При этом собственник имеет право отдавать автомобиль для пользования третьим лицам по договоренности. В таком случае процентная ставка будет рассчитываться для собственника с учётом всех аварий и обращений в страховую компанию за выплатами.

Начальный КБМ

При первичном оформлении страховки каждый водитель получает стартовое значение, которое равняется 3 классу. Это соответствует умножающему коэффициенту со значением 1, то есть владелец авто будет выплачивать полную стоимость по оформленной страховке.

Расчетный КБМ

После каждого года КБМ изменяется в зависимости от наличия аварийных случаев и их количества за годовой период страхования. При этом процентная ставка может повыситься или понизиться, все зависит от аккуратности и внимательности водителя на дорогах. Коэффициент, который ставится в конце страхового года, называется расчетным, для его вычисления существуют специальные таблицы.

Классы КБМ

Ориентируясь по специальным таблицам, можно найти различные обозначения. Цифры и буквы обозначают класс водителя, присвоенный ему по страховке. В зависимости от количества лет без аварий и общего числа выплат пользователю начисляется процентная ставка. Она может варьироваться от 0,5 до 2,45 в соответствии с присвоенным классом (от 1 до 13).

Как рассчитывается КБМ

Рассчитать КБМ достаточно просто, для этого вам понадобится специальная таблица, которая есть на официальных сайтах страховых компаний.

Для удобства расчета воспользуйтесь следующим алгоритмом:

- Найдите в левом столбце ваше изначальное значение КБМ.

- За один год без ДТП спускайтесь на одну строчку вниз. Если вы в течение 5 лет не попадали в ДТП, можете спуститься на 5 клеток вниз.

- В случае неоднократных аварийных ситуаций на дорогах вам необходимо смотреть правую часть таблицы.

- За каждый случай ДТП ваш класс будет уменьшаться, а процентная ставка расти.

Что такое база КБМ АИС РСА?

Начиная с 2013 года страховые агенты при оформлении заявок по каждому владельцу автомобиля вносят сведения в единую базу. Так сформировалась общая система автомобильного страхования, содержащая всю необходимую информацию о водителях и их КБМ.

Как проверить свой КБМ на сайте РСА?

Благодаря нововведениям проверить свою процентную ставку и умножающий показатель стало гораздо проще. Поскольку компании страхования перед оформлением документов вносят сведения о владельце авто в общую электронную базу, вы можете направить запрос на официальном сайте в режиме онлайн, после этого в течение суток придет ответ, содержащий информацию о коэффициенте.

Причины изменения КБМ

В некоторых случаях возможны изменения или удаления значений КБМ, это может произойти по следующим причинам:

- Неправильное заполнение полей в заявке, некорректная отправка формы.

- Отсутствие информации о водителе в единой базе РСА.

- Замена паспорта или водительских прав без предварительного уведомления страховой компании также может привести к сбросу показателя.

- Ошибка в системе автоматического расчета.

- Оформление сразу нескольких страховок. В таком случае система поставит наиболее невыгодное для водителя значение КБМ.

Как восстановить свой КБМ?

Если вы столкнулись с проблемой при обновлении КБМ или коэффициент удалился, необходимо провести процедуру его восстановления. Для этого вы имеете возможность зайти в любой офис страховой компании, где менеджер подскажет список необходимых документов и поможет заполнить заявление.

Если вы хотите воспользоваться услугами сайта, потребуется сделать ксерокопии паспорта, водительских прав (могут понадобиться дополнительные документы при оформлении неограниченной страховки). При этом на сайте будет выставлена электронная форма заявки, которую необходимо заполнить и отправить вместе с прикрепленными документами в файле.

В офисе процесс восстановления может занять до 3 месяцев, а на сайте за дополнительную плату ваш коэффициент вернётся в течение 24 часов.

Способы отправки жалоб по КБМ в РСА?

При несогласии с выставленным значением коэффициента водитель имеет полное право подать жалобу в организацию. Для этого на официальном сайте необходимо отправить электронную форму заявления с указанием персональных данных и прикрепить ксерокопии паспорта и водительского удостоверения.

Если была замена документов, нужно прикрепить обе версии с указанием измененного документа.

Заключение

Коэффициент бонус-малус позволил учесть пожелания многих водителей, которые возмущались по поводу оценки стоимости страховки для разных групп водителей. Благодаря КБМ вы сможете получить заслуженную скидку для оплаты обязательного страхования. Процесс оформления, перерасчёта и восстановления коэффициента достаточно прост. Для этого вам необходимо обратиться в офис компании или оставить заявку на официальном сайте. Следите за правильностью оформления документов и заполнения всех полей.

Что такое КБМ в ОСАГО, как он помогает экономить, и как его восстановить

С тем, как оформить полис ОСАГО, мы уже разобрались. Однако многие оплачивают полис, не слишком-то задумываясь, как рассчитывается его сумма. Но определенная доля этих многих не догадывается, что могла бы сэкономить часть страховой премии – проверив и восстановив свой утраченный КБМ. Разбираемся, что это, и откуда берется экономия.

КБМ – это коэффициент бонус-малус. В переводе с латыни – хороший-плохой. В переводе на простой русский язык – ваш коэффициент скидки за безаварийную езду. Он, как следует из названия, может быть «хорошим» и «плохим», то есть, понижающим и повышающим. Повышающий коэффициент применяется к водителям, часто устраивающим ДТП. Если же вы, напротив, долгое время передвигаетесь на автомобиле без аварий, то можете рассчитывать на скидку.

Конечно. Если вы безаварийный водитель, зайдите вот сюда и введите требуемые данные поочередно для текущего и предыдущих страховых полисов, проверяя коэффициент год за годом в обратном порядке, чтобы убедиться, что он ежегодно уменьшался. Если все верно, то вы не переплачиваете за полис. Если же на каком-то этапе есть «пропажа» правильного коэффициента, вам стоит заглянуть в пункт 8 и обратиться в вашу страховую компанию для перерасчета и возврата излишне уплаченных денег.

Как уже было сказано, коэффициенты бывают повышающими и понижающими. Ваш изначальный коэффициент при страховании свежеприобретенного автомобиля равен 1 (то есть, не предусматривает ни скидки, ни удорожания полиса), а далее каждый год меняется в зависимости от ваших дорожных похождений. Если вы ездите без аварий – уменьшается по 0,05 ежегодно, если аварии были – драматически растет. Полное представление о том, как меняется ваш класс страхования и, соответственно, КБМ, можно получить из нижеприведенной таблицы.

Из таблицы прекрасно видно, что если вы отъездили на машине год без аварий, в следующий раз вы получите скидку на полис ОСАГО в размере 5%. Немного, но еще через год она составит уже 10% и так далее. Ну а если «безгрешно» отъездить десяток лет, полис подешевеет вдвое! Однако если вы будете регулярно портить чужие автомобили своим, стоимость ОСАГО для вас может вырасти почти в 2,5 раза.

В этом случае КБМ будет рассчитан по водителю с наибольшим коэффициентом. Например, если в ограниченный полис вписаны вы и ваша жена, но ваш КБМ равен 0,65, а ее – только 0,9, то при расчетах будет учитываться именно коэффициент жены.

В этом случае КБМ определяется по данным собственника автомобиля. Если страхователем ежегодно выступает собственник, то класс страхования и КБМ присваиваются именно ему, и его коэффициент каждый год будет уменьшаться. Если же вы ездите на чужой машине с разрешения собственника, но ежегодно страхуете ее сами, КБМ будет постоянно равен 1.

Если вы собственник автомобиля, и страховку в прошлом тоже оформляли вы, то он будет таким, каким был у вас на момент заключения последнего договора ОСАГО. Ведь, как мы выяснили выше, при оформлении неограниченной страховки КБМ определяется по собственнику автомобиля.

Если вы собственник автомобиля, и в договоре будете указаны только вы, то КБМ тоже сохранится ваш, и вы получите очередную скидку. Ну а если в новую страховку будут вписаны ваша жена, друг или коллега – все будет точно так же, как в пункте 4.

Итак, вы проверили свой КБМ с помощью официального сервиса, указанного в пункте 2, и выяснили, что ваш КБМ неверен. Самым простым, логичным и эффективным способом урегулирования вопроса будет обращение непосредственно в страховую компанию, с которой вы заключили текущий договор. Там вам помогут заполнить заявление на восстановление КБМ, а затем произведут перерасчет и вернут сумму, которую вы переплатили.

Есть и альтернативные способы восстановления КБМ. Во-первых, можно написать заявление в РСА (Российский Союз Автостраховщиков), приложив к письму с заявлением копии полисов, водительских прав указанных в полисе лиц и/или паспорта собственника – но после восстановления КБМ вам все равно придется обратиться за деньгами в свою страховую компанию. Во-вторых, восстановление КБМ доступно и в электронном виде – на сайте некоторых страховых компаний и в частных онлайн-сервисах, которые легко найти в поисковике.

Потому что Указание Банка России, регламентирующее поправочные коэффициенты, гласит, что «коэффициент КБМ применяется при заключении или изменении договора обязательного страхования со сроком действия один год». Так что если вы хотите сэкономить, страховку надо всегда оформлять сразу на полный год.

Нет. КБМ «живет» год: расчет каждого последующего коэффициента проводится на основании сведений из договора ОСАГО, закончившегося не более чем за один год до даты оформления нового договора. Если же вы взяли длительную паузу, при страховании автомобиля в будущем вам присвоят третий класс страхования – то есть, коэффициент 1.

Нет. Если вам несколько лет указывали неверный КБМ, осуществить перерасчет по закончившимся договорам ОСАГО уже нельзя. Перерасчет возможен только по действующему договору – но с учетом правильного КБМ за все эти годы. Например, если по закону ваш КБМ к нынешнему моменту последовательно снизился до 0,5, а недобросовестные агенты год за годом «вписывали» вам единицу, то можно обратиться в текущую страховую компанию и вернуть себе половину стоимости действующего договора ОСАГО.

Маленькое замечание: в существующей базе договоров есть только полисы, оформленные с 2011 года.

Мы не стали включать в этот короткий материал огромные дословные цитаты и полные тексты примечаний, регламентирующих нюансы оформления страховки и расчета КБМ. Впрочем, все эти нюансы можно легко узнать, прочитав примечания к пункту 2 Указания Банка России от 19 сентября 2014 г. N 3384-У «О предельных размерах базовых ставок страховых тарифов и коэффициентах страховых тарифов, требованиях к структуре страховых тарифов, а также порядке их применения страховщиками при определении страховой премии по обязательному страхованию гражданской ответственности владельцев транспортных средств». Найти полный текст документа можно, например, здесь.

Что такое КБМ в ОСАГО?

| Страховые тонкости | 0 |

В настоящий момент по стране действует система обязательного страхования автогражданской ответственности ОСАГО, согласно который каждый автовладелец при управлении транспортным средством обязан иметь при себе страховое свидетельство ОСАГО.

Отсутствие данного документа чревато привлечением к административной ответственности, которая будет сопровождаться выписыванием штрафа, эвакуацией авто на штрафстоянку и временным отстранением водителя от управления ТС.

Потому одним из самых часто задаваемых вопросов среди водителей является стоимость страхового полиса ОСАГО. Для того, чтобы его узнать, необходимо знать значение собственного коэффициента бонус-малус (КБМ). О том, что это такое, как он рассчитывается и как его узнать, читайте в данной статье.

Страховые классы

Прежде чем ответить на вопрос «Что такое коэффициент бонус-малус?», следует определиться со значением понятия «страховые классы водителей». Формирование системы водительских классов началось в европейских странах, согласно которым при расчете стоимость страховки учитывались два основных показателя — водительский стаж и водительский опыт. Чем внушительней у водителя стаж, тем меньше стоимость страховки.

Данная закономерность обусловлена тем, что вероятность возникновения дорожного происшествия у водителя, который много лет подряд управлял ТС, ни разу не попал в аварию, ничтожно мала по сравнению с новоявленным автомобилистом.

В России данная система стала применяться сравнительно недавно, основой которой стали так называемые «водительские классы». Так, каждый водитель, оформляющий страховой полис ОСАГО, имеет свой класс. Начинающим водителям присваивают класс «М», в то время как остальные распределяются по классам с числами от 1 до 13.

Принцип назначения класса тому или иному водителю элементарен: с каждым годом роста водительского стажа и опыта водителю присваивается новый класс (по возрастанию). Однако, это происходит при условии отсутствия дорожно-транспортных происшествий, в которых водитель выступает в качестве виновника аварии, иначе говоря, в случае безаварийной езды.

Что касается связи коэффициента бонус-малус с размером скидки и класса водителя, то его величина в данном случае идентична размеру скидки, которая положена соответствующему классу водителей.

С таблицей классов водителей и соответствующих им КБМ вы сможете ознакомиться в следующем разделе данной статье.

Коэффициент бонус-малус (КБМ) — величина, непосредственным образом влияющая на стоимость страхового полиса ОСАГО. Может быть как понижающим и повышающим. Зависит от степени аварийности страхователя.

Если же водитель регулярно становится участником дорожно-транспортных происшествий, коэффициент становится понижающим и размер стоимости страхового полиса растет, причем почти сразу же. В том время, как повышаться он может только раз в год.

Как узнать

Благодаря государственным базам данных, находящимся в открытом доступе, сегодня каждый автовладелец может получить информацию о собственном КБМ, не выходя из дома. Для этого потребуется всего ли посетить официальный портал РСА (Российский союз автостраховщиков) и в необходимых полях ввести личные реквизиты (фамилию, имя, отчество, дату рождения и номер водительских прав).

После ввода всех необходимых данных система выдаст результат страховой истории водителя, который изначально сделал запрос. Так водитель узнает свой водительский класс. Однако данной информации будет недостаточно для того, чтобы узнать стоимость будущего полиса ОСАГО. Для этого потребуется узнать текущий коэффициент бонус-малус и уровень аварийности.

Как узнать показатели на будущий год

Чтобы вычислить текущий коэффициент бонус-малус и благодаря ему понять, на какую скидку можно рассчитывать в будущем году при оформлении нового страхового полиса ОСАГО, следует воспользоваться сведениями о текущем водительском классе.

Следует учитывать, что в настоящий момент на территории Российской Федерации действует система наказания за аварийную водительскую практику, и, соответственно, поощрения — за безаварийную. Таким образом, для определения коэффициента бонус-малус, кроме действующего страхового класса необходимо учитывать и размер выплат по страховке за весь период действия старых страховок ОСАГО.

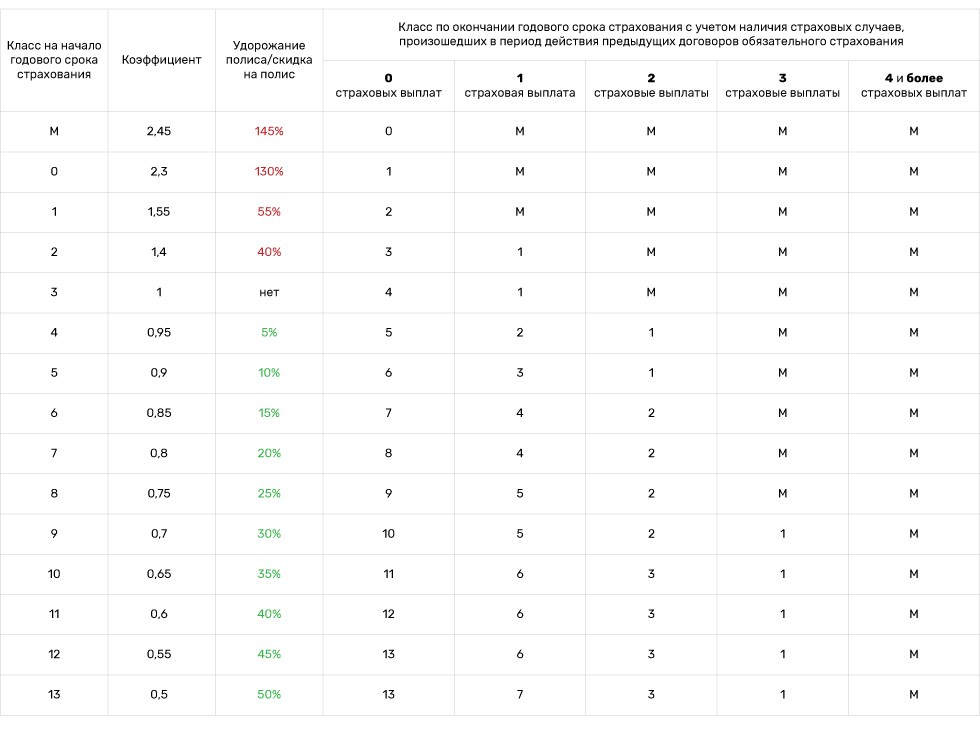

Для того, чтобы максимально облегчить процесс определение текущего и будущего КБМ, рекомендует ознакомиться с таблицей, которая представлена ниже:

| Класс | КБМ | Класс, который будет присвоен с учётом ДТП | ||||

| 0 ДТП |

1 ДТП |

2 ДТП |

3 ДТП |

4 ДТП |

||

| М | 2,45 | М | М | М | ||

| 2,3 | 1 | М | М | М | М | |

| 1 | 1,55 | 2 | М | М | М | М |

| 2 | 1,4 | 3 | 1 | М | М | М |

| 3 | 1 | 4 | 1 | М | М | М |

| 4 | 0,95 | 5 | 2 | 1 | М | М |

| 5 | 0,9 | 6 | 3 | 1 | М | М |

| 6 | 0,85 | 7 | 4 | 2 | М | М |

| 7 | 0,8 | 8 | 4 | 2 | М | М |

| 8 | 0,75 | 9 | 5 | 2 | М | М |

| 9 | 0,7 | 10 | 5 | 2 | 1 | М |

| 10 | 0,65 | 11 | 6 | 3 | 1 | М |

| 11 | 0,6 | 12 | 6 | 3 | 1 | М |

| 12 | 0,55 | 13 | 6 | 3 | 1 | М |

| 13 | 0,5 | 13 | 7 | 3 | 1 | М |

Для того, чтобы правильно рассчитать КБМ с помощью этой таблицы, следует:

- Найти строку с текущим страховым классом, который по результатам поиска выдал портал РСА;

- Увидеть соответствующий ему коэффициент;

- Отыскать строчку, соответствующую количеству дорожно-транспортных происшествий, участником которых стал водитель.