Номер счета получателя платежа что это

В чем разница между лицевым и расчетным счетом карты Сбербанка

Многие граждане Российской Федерации являются клиентами Сберегательного банка. Люди часто сталкиваются с термином «банковские реквизиты», но не все знают его толкование. В этой связи возникает вопрос: лицевой счёт и расчётный счёт в Сбербанке это одно и тоже? Рассмотрим оба понятия и выясним, в чём между ними разница.

Лицевой счёт для физического лица

Л/с – это индивидуальная комбинация цифр, присваиваемая клиенту в процессе заключения договора с банком для учёта финансовых операций. Уникальный номер закрепляется за физлицом, если он открывает кредитный, дебетовый счёт. Назначение лицевого счёта – перечисление денежных средств юридическим лицам, банку при погашении процентов по кредиту.

Как узнать номер счёта

Многие люди часто путают номер банковской карточки с номером лицевого счёта. Это не одно и то же. Номер пластика – это комбинация из 16 цифр, л/с состоит из 20 цифр.

Лицевой счёт используют при совершении денежных переводов внутри одного банка и между другими финансовыми организациями, проводимыми в пользу юрлиц.

Важно! Номер банковской карты прикрепляется к л/с карты Сберегательного банка. Когда осуществляется замена банковского продукта, счёт остаётся прежним.

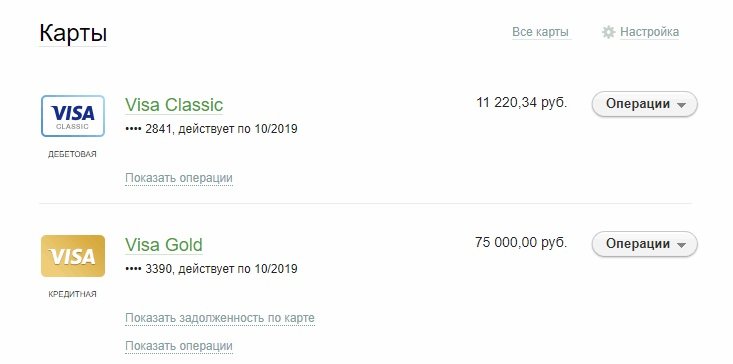

Чтобы посмотреть лицевой счёт сбербанковской карточки, пользуются несколькими способами:

- Договор с банком. Чтобы найти номер счёта карты, внимательно изучите экземпляр сбербанковского договора. Он располагается в левой нижней части (20 цифр). На конверте с ПИН-кодом для пластика легко найти искомые данные – слева от кода будет напечатан карточный счёт.

- Система «Сбербанк Онлайн». Если вы уже зарегистрированы на официальном сайте финансового учреждения, действуйте, следуя описанному ниже алгоритму:

- пройдите в личный кабинет, введя идентификационные данные;

- укажите разовый пароль, высланный на мобильный телефон;

- перейдите в категорию «Карты» и щёлкните на интересующий вариант (если пластиков несколько);

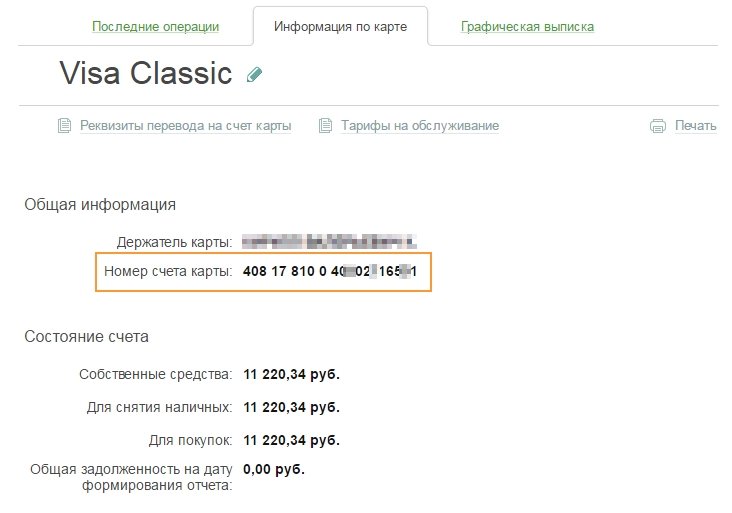

- найдите раздел «Информация по карте»;

- номер л/с будет в позиции «Общая информация».

- Терминал самообслуживания или банкомат. Чтобы проверить реквизиты, пластиковую карточку помещают в устройство, набирают PIN-код. Открывают категорию «Региональные платежи» и нажимают на позицию «Реквизиты счёта». В открывшемся окошке появятся искомые сведения. Их можно переписать или распечатать на чеке.

- Отделение Сбербанка. Чтобы узнать комбинацию л/с, банковскому служащему предъявляют паспорт и пластиковую карту. Он выдаст распечатку. В строке «Счёт получателя» отобразятся реквизиты.

- Звонок на горячую линию. Наберите номер 8(800) 555-55-50 и сообщите оператору следующие данные: номер карточки, паспортные данные, кодовое слово. И вы получите запрашиваемые сведения.

Расчётный счёт для физического лица

Р/с представляет собой учётную запись, формируемую физлицом при занятии предпринимательской деятельностью. Данный финансовый инструмент необходим в следующих случаях:

- Сохранение капитала.

- Оплата банковских услуг.

- Проведение расчётов между другими лицами.

- Получение денежных средств от клиентов.

Пользователями расчётных счетов являются индивидуальные предприниматели, юридические лица и организации. Реквизиты доступны для всех.

Р/с, открытые физическими лицами, именуют текущими. Номер состоит из 20 цифр. По трём первым комбинациям легко определить назначение финансового инструмента. 408 – оплата процентов по кредитным договорам, 423 – совершение депозитных операций.

Расчётный счёт у каждого физлица индивидуальный и несвязан с номером пластиковой карты или номером договора о вкладе или кредите.

Чтобы оперировать денежными средствами, находящимися в банке, достаточно знать номер пластика. Когда заходит речь о совершении взаимных расчётов между ИП и контрагентами, поставщиками и клиентами, нужен номер р/с. Его можно посмотреть в договоре в нижней части или в конверте с картой. Он прописывается там, где указана фамилия, имя и отчество.

Двадцатизначный номер р/с можно увидеть в квитанции об оплате, осуществлённой посредством пластиковой карточки. Надёжный способ получения информации – обращение в отделение Сберегательного банка, также можно сделать звонок на горячую линию или воспользоваться интернет-банкингом.

В чём отличие лицевого и расчётного счёта

Расчётный и лицевой счёт карты Сбербанка различаются целевым назначением. Первый оформляется для учёта финансовых операций, осуществляемых с определённым лицом. Второй открывают индивидуальные предприниматели и юридические лица для проведения ежедневных расчётов. Понять, в чём различия между двумя финансовыми инструментами сложно – по сути дела, это одно и то же, но с существенным отличием.

Важно! Лицевые счета присваиваются физлицам. Расчётные – в основном юридическим лицам и организациям. Физические лица, являющиеся ИП, тоже открывают р/с, но пользуются ими только в рамках коммерческой деятельности.

Общие признаки данных понятий – это открытие с целью осуществления финансовых операций. Банки ограничивают переводы для физических лиц юрлицам. Иногда устанавливают запреты на транзакции.

Л/с используется для решения задач личного характера: погашения коммунальных платежей, оплаты услуг связи и т.п. Р/с владелец может использовать для хранения капитала, оплаты услуг, на него поступают переводы с аккаунтов других финансовых учреждений.

Каждый клиент Сберегательного банка должен понимать, чем отличаются расчётные и лицевые счета карт Сбербанка и как узнать их номера. Л/с создаётся для осуществления транзакций между банковским учреждением и владельцем. Финансовый инструмент используется для хранения собственных сбережений и перевода денег в пользу юридических лиц. Л/с могут владеть только физлица. Р/с служит кошельком для индивидуальных предпринимателей, юридических лиц. На счету аккумулируются средства, перечисленные от клиентов.

Назначение платежа: что писать плательщику в соответствующей графе платежного поручения

При осуществлении безналичных операций в банке, платежных центрах или онлайн часто требуется заполнить платежное поручение. Необходимо сделать это корректно, в противном случае ваши деньги могут уйти не туда, или остаться на расчетном счете, потому что банк заблокирует операцию по переводу. Наибольшие затруднения вызывает заполнение графы “Назначение платежа”. Что писать в ней для разных видов операций, мы и рассмотрим в статье.

Зачем заполнять платежное поручение

Платежное поручение – специальный документ для перечисления денежных средств. Это своего рода распоряжение плательщика банку перевести определенную сумму на счет получателя. Получателями могут быть физические лица, люди, занимающиеся частной практикой (нотариусы, адвокаты и пр.), ИП, государственные органы, коммерческие предприятия и организации.

В каких случаях физическому лицу может потребоваться заполнить платежное поручение:

- Перечисление денег другому человеку на его расчетный счет по реквизитам. В некоторых банках такая операция обходится дешевле, чем перевод на карту.

- Денежный перевод индивидуальному предпринимателю или предприятию при оплате товаров и услуг.

- Переброска собственных средств с одного р/с на свой же другой счет (расчетный, брокерский, ИИС).

- Погашение кредитов.

- Перечисление налогов по реквизитам конкретного отделения налоговой инспекции.

- Перечисление оплаты за оказание жилищно-коммунальных услуг. Такая операция встречается все реже, потому что обслуживающие организации высылают плательщикам уже готовые платежки с заполненными реквизитами. Их останется только оплатить онлайн по штрихкоду, QR-коду или в банке.

- Благотворительные взносы, пожертвования (например, в школы, детские сады) и другие социальные выплаты.

Общие требования к заполнению

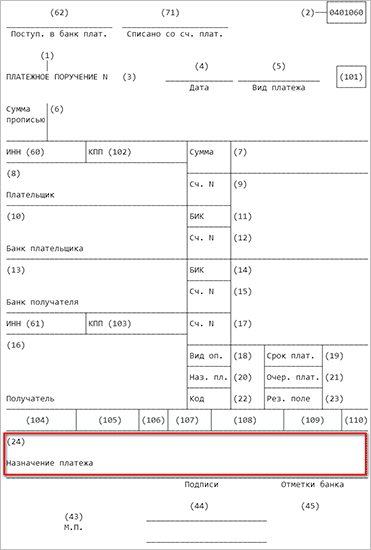

Правильно заполненное поручение гарантирует своевременное исполнение операции. Оно может быть в бумажном или электронном виде. Правила оформления регулируются Центробанком. Бланк платежки состоит из полей, в которых записываются реквизиты. Каждая графа предназначена строго для определенного реквизита. Нас интересует поле 24 “Назначение платежа”.

Центробанк установил ограничение по количеству символов в 24-й графе – 210 знаков (для электронного формата документа). И обозначил, какую информацию она должна содержать:

- назначение платежа (например, плата за оказанные услуги, поставку товара, выполненные работы, пожертвование, заработная плата);

- наименование конкретных товаров, работ и услуг, за которые переводятся деньги (например, за транспортные услуги, монтаж окон, поставку компьютерной техники);

- вид оплаты (окончательная оплата, авансовые платежи, частичная оплата);

- номера договоров с датами их составления, на основании которых производится перечисление денег;

- указание на другие документы (накладные, ведомости, приказы, акты и пр.);

- другие детали оплаты (например, период, за который делается платеж в случаях с арендой, оплатой коммунальных услуг);

- выделение НДС (“Включая НДС”) или информация о том, что налога нет (“Без НДС”, “НДС не облагается”).

Жестких требований к тексту нет. Главный принцип – указать всю необходимую информацию об операции, ее суть, цель перечисления денег: за что, на каком основании, за какой период и т. д.

Оформление графы “Назначение платежа” в зависимости от его вида

Платежи физических лиц бывают нескольких видов. В зависимости от этого и текст в поле назначения меняется. Рассмотрим самые популярные операции и примеры заполнения 24-й графы.

Перечисление налогов и взносов

В первую очередь надо указать наименование налога. Например, “Транспортный налог”. Далее, месяц, за который идет перевод. Этой информации вполне достаточно. Если перечисляете взнос в Пенсионный фонд, то разумнее будет указать еще и номер своего СНИЛС. Оплачиваете штраф – напишите основание для этого, т. е. номер и дату документа, по которому вам начислена сумма за нарушение.

Оплата товаров и услуг

Простая фраза “За поставку товара” не пройдет. Надо конкретизировать операцию. Например, “За поставку компьютерной техники по договору от 07.10.2019 № 10. Без НДС.” Или “Аванс за транспортные услуги по договору № 20 от 8.10.2019, включая НДС в сумме 1 000 руб.”.

В последнее время увеличилось количество блокировки р/с со стороны банков ИП и физических лиц, которые принимают оплату без оформления документов. Одни хотят уйти от налогов, другие отслеживают такие подозрительные операции и приостанавливают все движение денег по счету до выяснения причин.

Представьте ситуацию, когда мастер по маникюру принимает на дому клиентов, которые перечисляют ему 1 000 руб. на банковскую карту. И таких переводов в день может быть не один и не два. В назначении платежа люди либо ничего не пишут, либо пишут стандартные фразы типа “Возврат долга” или “Дарение”.

Большая вероятность, что в один прекрасный момент банк заинтересуется такими поступлениями, заблокирует р/с и потребует дать документальные основания. А сделать это будет совсем не просто.

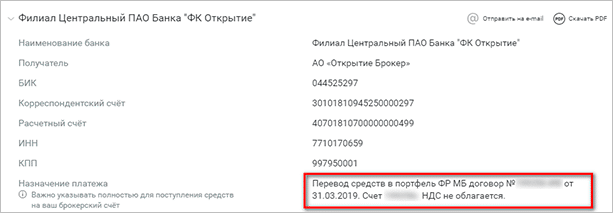

Предприятия и организации часто подсказывают, что именно надо написать в поле 24. Например, я ежемесячно пополняю свой брокерский счет по реквизитам банка. Брокер дает вот такой шаблон, в котором просто копирую текст из поля и вставляю его в платежку.

Перевод самому себе или родственнику

Иногда приходится перебрасывать деньги с одного счета на другой. Они могут быть в одном или разных банках. Чтобы перестраховаться и не нарваться на санкции банков, лучше в поле назначения написать “Перевод собственных средств” или “Перевод на свой счет”.

Сама часто так поступаю и думаю, что не одна такая. Перевожу деньги дочери, маме и прочим родственникам. Как правило, происходит это через мобильный банк или интернет-банк, например, Сбербанк Онлайн. При перечислении на банковскую карту поля назначения платежа нет, но есть графа “Сообщение получателю”. Вот в нем и рекомендую написать цель операции.

Например, “Денежный перевод от мамы”, “Материальная помощь”, “Подарок ко дню рождения” и пр. Налогом на доходы это не облагается, поэтому вопросов у банка не возникнет. Если перечисление делаете по реквизитам, то графа 24 обязательно появится.

Оплата коммунальных услуг

В большинстве случаев мы оплачиваем уже готовые квитанции от обслуживающих организаций. Достаточно их отнести в ближайший расчетный центр, банк, отделение почты или банкомат.

Процедура еще больше упрощается, если воспользоваться кодом услуги в виде штрихкода или QR-кода на квитанции. Заходите в мобильное приложение, сканируете полученный счет телефоном, все данные моментально появляются на экране. Осталось внимательно их проверить и ввести дополнительную информацию (например, показания счетчиков для оплаты за газ, воду, электричество).

Если вы оплачиваете коммунальные услуги по реквизитам организации, то в 24-й графе надо написать, за что платите и за какой период, а также указать номер своего лицевого счета. Например, “За вывоз ТБО за октябрь 2019 года. Лицевой счет плательщика № 12345”.

Заключение

Мы разобрали, что такое поле “Назначение платежа” в платежном поручении и основные рекомендации по его заполнению. Основной совет – указывать достаточную информацию, которая бы помогла банку четко понять, что вы оплачиваете и на каком основании. Не проходят фразы по типу “За товары”, “За услуги” и пр.

Чтобы выполнять безналичные операции без проблем, надо придерживаться этих простых рекомендаций и не пытаться обмануть систему. В самый неподходящий момент она может вас проконтролировать.

Что значит ключ счета получателя указан неверно ?

Пользователи Сбербанк Бизнес Онлайн периодически сталкиваются с сообщением в системе «Ключ счета получателя неверен», которое может сопровождаться кодом ошибки [Code 11.3]. Как правило, оно возникает при создании платежного поручения и осуществлении оплат банковским переводом. Как следствие, операция прерывается, а до получателя не доходит нужная сумма. Почему так происходит, что предпринять для устранения неполадок, а также как в последствии избежать подобной ошибки, подробнее в данной статье.

Что значит ключ счета получателя?

Чтобы разобраться с причиной возникающей ошибки и способом ее устранения, необходимо понять, что означает ключ счета получателя. Данное сообщение появляется у клиентов Сбербанка, использующих Сбербанк Бизнес Онлайн для работы с расчетным счетом. В свою очередь, услуга доступна для подключения индивидуальным предпринимателям и юридическим лицам.

Получив логин и пароль для входа в систему у пользователя появляется возможность дистанционно управлять своим счетом и совершать следующие операции:

- Формировать и отправлять платежки;

- Подключать дополнительные сервисы документооборота с налоговыми органами;

- Создавать выписки и выгрузки в программы бухгалтерского учета;

- И многие другие.

Ошибка «указан неверно ключ счета получателя» как раз и возникает в первой группе финансовых операций.

Ключ счета получателя – набор сведений об адресате, которому направляются денежные средства. Это необходимая информация для отправления платежных поручений. Иначе говоря, это реквизиты, состоящие из групп символов:

- Первая состоит из 5 цифр и сообщает о банковском балансе;

- Вторая указывает на валюту счета и состоит из 3 цифр;

- Следующим идет символ № 9, который и является тем самым ключом счета. Он выполняет функцию контрольного разряда, а вот его значение присваивается Центральным Банком.

- Следующая группа из 4 знаков указывает на банковский филиал, в котором открылся счет клиента;

- Крайняя цифра указывает на открытый расчетный счет.

Ключ счета получателя может принимать разные значения и в большинстве случаев должен быть 2, 3, 4, 7 или 9. Однако, диапазон возможных вариантов определен от 1 до 9. Стоит отметить, что цифра присваивается единожды и в последующем не может меняться в рамках расчетного счета.

Причины ошибки «ключ счета получателя неверен».

Возникающая ошибка информирует о том, что банковская автоматизированная система не распознает заполненные реквизиты. Как следствие, в автоматическом режиме счет адресата признается в качестве несуществующего со всеми вытекающими последствиями. Причинами возникшего сбоя, как правило, являются:

- Некорректно указан банковский БИК получателя;

- При вводе счета получателя допущена ошибка в одной или нескольких цифрах;

- Одновременная неточность в обоих полях.

- На момент формирования платежного документа счет получателя не действует.

Таким образом, основными причинами во сплывающем сообщении являются ошибки в банковских данных получателя. Как правило, они допускаются исполнителем на стороне отправителя платежа. Однако, в редких случаях неверный ключ счета получателя может указывать на прекращение существования расчетного счета или организации в целом.

Что предпринять в таких случаях?

Если при формировании платежки показалось, что введен неверный ключ счета получателя, а он должен быть другим, например, 5 или 8, то необходимо уточнить указанные реквизиты.

Во-первых, следует провести сверку имеющихся реквизитов и заполненных в полях БИК, расчетный и корреспондентский счет. Если будут выявлены несоответствия, то скорректировать значения на верные и повторить попытку отправки платежного поручения.

Во-вторых, если проверка сделана, а введенные значения соответствуют имеющимся, необходимо связаться с самим получателем с просьбой уточнить свои реквизиты и выслать их повторно. Возможно, именно контрагент предоставил неверные сведения для совершения платежа. Мог быть указан старый расчетный счет, а также допущены неточности в цифрах.

Если оба варианта не дали результата, и все равно возникает ошибка «ключ счета получателя неверен», то следует обратиться в службу поддержки Сбербанка по номеру 0321 или 8 (800) 555 — 57 – 77.

Как избежать ошибки неверного ключа получателя?

Итак, следствие возникновения ошибки «ключ счета получателя неверный» возникает из-за неправильно составленного платежного поручения. Поскольку, именно на основании данного документа осуществляется платеж, следует учитывать, что только соблюдение правил заполнения и точные данные позволят успешно провести финансовую операцию.

Работая с системой Сбербанк Бизнес Онлайн, необходимо внимательно проверять следующие поля при создании платежек:

- Наименование контрагента, который является получателем платежа;

- ИНН, а также КПП адресата;

- Номера расчетного и корреспондентского счетов;

- БИК банка назначения;

- Сумма, а также назначение платежа.

Стоит отметить, что часть полей заполняется системой автоматически. Вместе с тем, часть данных контрагента могут быть заполнены также автоматом на основании указанного пользователем ИНН. Однако, полностью доверять сформированным реквизитам не следует. И лучше еще раз проверить их, убедившись в корректности. При выявлении неточностей большинство значений можно отредактировать.

Если ответственный по формированию платежных документов все сделал правильно, то при отправке платежного поручения будут отсутствовать любого рода ошибки. Система проинформирует пользователя об успешной операции статусом «Принято»

Заключение.

Итак, ключ счета получателя неверен информирует клиента Сбербанка о невозможности выполнения финансовой операции. Ошибка возникает в результате некорректного заполнения платежного поручения. В частности, присутствуют неточности в указании банковских реквизитов адресата. Как правило, сбой легко устраняется силами самого плательщика. Для этого необходимо внимательно проверить поля БИК, расчетный, а также корреспондентский счет контрагента и исправить неверные значения. В свою очередь, внесенные изменения должны устранить данную ошибку.

Хотя, банковская система всячески информирует клиента о допущенных неточностях при формировании финансовых документов, не пропуская их в оплату, нередки случаи, когда платеж совершался по ошибочным реквизитам и деньги уходили совершенно другому юридическому лицу. Чтобы избежать подобных неприятностей, лучше уделить внимание заполнению и проверке платежных поручений.

Реквизиты, необходимые для выполнения Международного перечисления

Валюта

Государство назначения

Реквизиты

В любой валюте, кроме RUB в Россию и USD в США

Страны ЕС и Европейской экономической зоны 1

- название получателя, регистрационный номер/ персональный код;

- номер счета получателя IBAN;

- название банка получателя;

- SWIFT-код банка получателя (8 или 11 знаков);

- GBP в Великобританию допускается короткий номер счета получателя с кодом банка Sort Code (6 цифр ).

Прочие страны, которые не входят в ЕС и Европейскую экономическую зону

- название и адрес получателя;

- номер счета получателя;

- в Канаду перед номером счета получателя обязательно указать TRANSIT NUMBER (5 цифр);

- название и адрес банка получателя;

- SWIFT-код банка получателя (8 или 11 знаков);

- SWIFT-код банка-корреспондента, если известен;

- в Объединенные Арабские Эмираты – в начале поля «Цель платежа» необходимо указать код цели платежа (Purpose of Payment Code). Вводя код, необходимо соблюдать формат: /BENEFRES/AE//. /…, где в «. » нужно указать 3-значный код из списка (ENG, PDF).

- название и адрес получателя;

- номер счета получателя;

- название и адрес банка получателя ;

- ABA или Fedwire Routing номер (9 цифр) или SWIFT-код банка получателя;

- SWIFT-код банка-корреспондента, если известен

Получатель:

- для частных лиц – фамилия, имя и отчество;

- для частных лиц (индивидуальных предпринимателей) – наименование индивидуального предпринимателя и форма предпринимательской деятельности (ИП);

- для юридических лиц – название предприятия и форма предпринимательской деятельности (OOO, OAO, ЗAO, и т.д.);

- ИНН (идентификационный номер налогоплательщика) резидентов России – нужно заполнять только для юридических лиц (состоит из 10 цифр) и для частных лиц – индивидуальных предпринимателей (состоит из 12 цифр);

- КПП (код причины постановки на учет) состоит из 9 цифр;

- адрес и город получателя;

Номер счет получателя:

- расчетный счет в рублях состоит из 20 цифр , начинается на 4, седьмая цифра – 1

Банк получателя:

- полное название (а также филиала) и адрес (город, страна);

- код БИК (МФО) состоит из 9 цифр, начинается на 04. ;

- номер корреспондентского счета в Центральном банке России состоит из 20 цифр, начинается на 301. Последние три цифры корреспондентского счета всегда совпадают с последними тремя цифрами кода БИК;

- если счет получателя находится в банке, который является филиалом банка-получателя, то необходимо указать номер корреспондентского счета, который состоит из 20 цифр, начинается на 303. Он указывается в графе “номер счета банка получателя в корреспондент-банке”

Цель платежа:

- Цель перечисления обязательно должна начинаться с кода валютной операции VO в скобках: установленный Центральным банком России обязательный к указанию код из 5 цифр – соответствует информации, указанной в платежном поручении. Список кодов VO находится здесь (PDF). Далее указывается точная и ясная цель платежа, которая включает в себя название товара или услуги, номер и дату принятого счета или договора, размер НДС. Если товар или услуга не облагается налогом, необходимо указать BEZ NDS; Например, (VO10030) ZA UGOLX PO DOGOVORU NO2, NDS 500 RUB или (VO10030) ZA UGOLX ScoT NO2, BEZ NDS

Указывая код VO, статус резидента всегда указывате относительно России. Если Вы – житель Латвии и осуществляете перечисление предприятию/жителю России, то в России Вы – нерезидент, а получатель – резидент. То есть Вам необходимо выбрать из списка кодов код «Платеж нерезидента резиденту».

Если платеж предназначается бюджету Российской Федерации (штраф, пошлина и т.п.), обязательно нужно указать код бюджетной классификации Российской Федерации – КБК (в коде КБК должно быть 20 знаков) и Общероссийский Классификатор Территорий Муниципальных Образований – код ОКТМО (должен содержать 8-11 знаков). Если платеж предназначается некоммерческой организации (счет получателя начинается с 40703 и 14-й символ в счете «4» (40703хххххххх4хххххх)), то в платеже также обязательно должны быть указаны код КБК и код ОКТМО. Эту информацию можно узнать только от получателя платежа в России.

1 EEA (European Economic Area): Исландия, Норвегия, Лихтенштейн и страны ЕС -Австрия, Бельгия, Болгария, Чешская Республика, Дания, Франция, Греция, Хорватия, Эстония, Ирландия, Италия, Кипр, Латвия, Великобритания, Литва, Люксембург, Мальта, Нидерланды, Польша, Португалия, Румыния, Словакия, Словения, Испания, Венгрия, Германия, Швеция.

2 Для успешного выполнения платежа в российских рублях в платежном поручении все поля данных заполнять на русском языке латинскими буквами, согласно таблице транслитерации русских-латинских букв (PDF).

-

Как оформить лицевой счет на квартиру

-

Как оплатить штраф гибдд пешеходу

-

Как оплатить yota через банковскую карту

-

Как можно узнать баланс

-

Как зарегистрироваться в альфа банке

-

Как вычесть ндс

-

Как вернуть скидку кбм

-

Инвестпроект что это такое

-

Где срочно взять 200 000 рублей

-

Где находится cvc код на карте

-

Где заказывать одежду для продажи в интернете

-

Внеоборотные активы что к ним относится

detector