Усн или енвд что выгоднее

УСН и ЕНВД: в чем разница

Автор: Нина Шевченко, бухгалтер-консультант Линии консультаций компании «ГЭНДАЛЬФ»

Материалы газеты «Прогрессивный бухгалтер», ноябрь 2018 г.

Применение специальных режимов налогообложения дает возможность бухгалтерам оптимизировать работу предприятия путем снижения налогового бремени. В частности, УСН и ЕНВД выбирают для того, чтобы упростить учет и сэкономить на уплате налогов в бюджет. Однако выгоднее применять спецрежимы предприятиям, не работающим с организациями, которые обязаны уплачивать НДС, иначе это может привести к потере клиентов, так как они не смогут получить вычет.

Особенности применения УСН

УСН в настоящее время довольно распространена в малом и среднем бизнесе. Это объясняется как небольшой налоговой нагрузкой, так и упрощением ведения учета (особенно это относится к ИП). При применении «упрощенки» налогоплательщик не уплачивает налог на прибыль, налог на имущество (в отношении тех объектов, по которым налоговая база не определяется как кадастровая стоимость), НДС (однако может стать налоговым агентом в ряде случаев согласно ст. 161 НК РФ) и вместо них платит лишь единый налог.

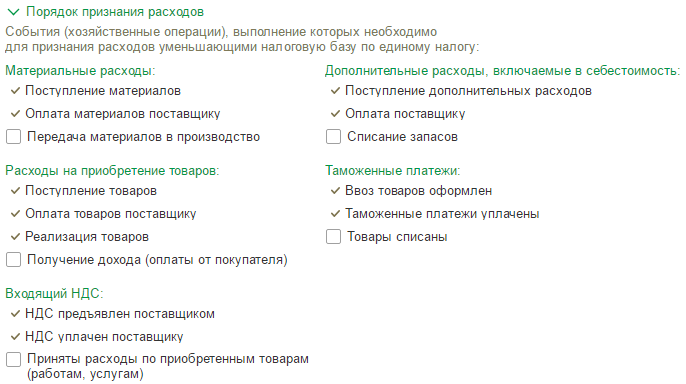

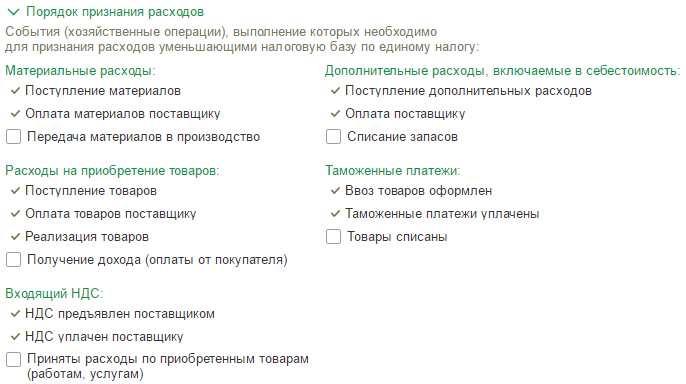

Также есть возможность выбрать применяемый объект налогообложения, и это позволит смягчить налоговые обязательства. Если расходы организации больше 60% от ее дохода, то наиболее подходящий для нее объект – «Доходы минус расходы». Однако перечень расходов, на которые уменьшается сумма полученного дохода, является закрытым. В программном продукте «1С:Бухгалтерия предприятия 8», ред. 3.0, есть возможность вы брать определенные условия для признания расходов.

Если же уровень расходов организации не достигает отметки в 60%, то рациональнее будет выбрать объект «Доходы». Однако и в применении этого объекта есть свои преимущества: сумма налога (авансового платежа) может быть уменьшена на сумму уплаченных страховых взносов (для ИП без работников – в полном размере, для остальных – не более чем на 50%).

Также существуют свои особенности по применению этого спецрежима, например, доходы и расходы организации будут учитываться по кассовому методу, а расходы на ОС и НМА будут учитываться ежеквартально равными частями в течение года.

Однако право применять УСН есть не у каждой организации, юрлицу или ИП необходимо соответствовать определенным требованиям. Если доходы компании за 9 месяцев не превышают 112,5 млн руб., то она вправе перейти на УСН. К тому же, необходимо, чтобы соблюдался лимит по остаточной стоимости основных средств на конец 2018 г. (150 млн руб.) и численности персонала (100 человек).

Основные аспекты ЕНВД

Сумма ЕНВД рассчитывается исходя из вмененного дохода (для каждого вида деятельности он свой) и никак не зависит от того, какую прибыль получает организация. Налог будет уплачиваться организацией, даже если прибыль равна нулю, так как сумма налога исчисляется, опираясь на потенциальный доход организации по определенному виду деятельности.

Организации, применяющие ЕНВД так же, как и при УСН, освобождаются от налога на прибыль, НДС и налога на имущества. Однако это освобождение относится только к доходам от видов деятельности на ЕНВД, если налогоплательщик занимается и другими видами деятельности, то доход от них облагается налогом по другим системам.

К примеру, компания работает с оптовой (ОСНО) и розничной (ЕНВД) торговлей. Продавец реализует товар в рознице, а менеджер работает с оптом. Кроме того, в организации работают грузчик, руководитель и главбух, которые заняты в обоих видах деятельности.

Зарплата продавца и менеджера относится на конкретные виды деятельности, а в случае с грузчиком, руководителем и главбухом – расходы распределяются, т.к. их нельзя отнести на определенную деятельность.

Компания вправе сама выбирать метод распределения расходов, но она должна установить его в учетной политике.

Компании на ОСНО обязаны уплачивать НДС в бюджет, а при применении ЕНВД НДС не уплачивают (кроме операций по импорту), следственно и на вычет «входного» НДС они не претендуют. Поэтому те, кто совмещают ОСНО и ЕНВД, должны вести раздельный учет НДС.

Также одно из основных отличий ЕНВД от УСН состоит в том, что на «упрощенку» предприятие переходит полностью, а на «вмененку» может как перейти целиком по всем видам деятельности (в случае, если все они установлены для ЕНВД), так и работать частично.

Что нас ждет в 2019 г.

Для налогоплательщиков, которые с нового года хотят применять спецрежимы, особенно важно ознакомиться с изменениями. В 2019 г. Правительство РФ планирует ввести ряд изменений в российское налоговое законодательство:

в документе «Основные направления бюджетной, налоговой и таможенно-тарифной политики на 2019 год и на плановый период 2020 и 2021 гг.» (утв. Минфином РФ) от 12.10.2018 указано, что для предпринимателей на УСН, которые используют онлайн-кассы и применяют объект налогообложения «доходы» будет отменена обязанность предоставления налоговой декларации. Поскольку инспекция может отслеживать все операции по поступлению в кассу или на расчетный счет, они сами будут определять сумму налога к уплате, следовательно, отсутствует необходимость в заполнении и сдаче отчетности самими налогоплательщиками;

согласно законопроекту № 497452-7 компании будут обязаны отправлять бухгалтерскую отчетность только в ИФНС в электронном варианте – больше не придется отправлять отчетность в Росстат;

согласно проекту Минэкономразвития России «Об изменениях коэффицентов-дефляторов на 2019 год» новое значение для исчисления ЕНВД составит 1,915. Следовательно, с 2019 г. сумма ЕНВД к уплате повысится на 2,5%.

Что выгоднее: УСН или ЕНВД

Что же выбрать: УСН или ЕНВД? Дать на этот вопрос точный ответ невозможно. У всех организаций и ИП могут быть разные уровни доходов и расходов и, как следствие, разная прибыль. Необходимо рассмотреть обе системы с точки зрения удобства. Исходя из всего вышесказанного, можно сделать вывод, что ЕНВД – наиболее простой режим. Учитывать доходы и расходы не требуется, но в то же время оптимизировать сумму налога, как в УСН, практически невозможно. Однако, применяя «упрощенку» придется вести КУДиР.

Применять ЕНВД выгоднее, когда бизнес приносит гораздо больший доход по сравнению с установленным вмененным, тогда организация платила бы сумму налогов куда меньше, чем при применении УСН.

Если реальный доход организации равен или меньше вмененного, тогда более уместно будет применение УСН. Важно определиться – какой объект налогообложения подходит именно вашей фирме.

Как выбрать систему налогообложения для участия в закупках

Действующие системы налогообложения

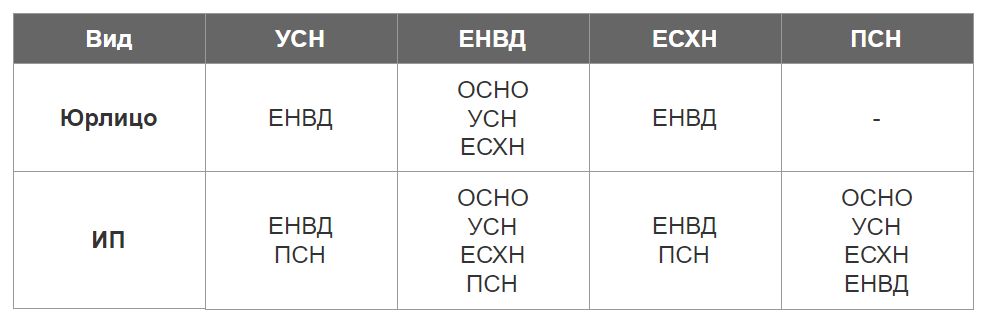

В первую очередь определим, что действующее фискальное законодательство предусматривает два типа систем налогообложения (СНО): основной, или общий режим обложения налогами, и специальный режим. Ко второму относятся:

- УСН — упрощенка, или упрощенная;

- ЕНВД — «вмененка», или единый налог на вмененный доход;

- ЕСХН — единый сельхозналог;

- ПСН — патентная.

Прежде чем обозначить: УСН или ЕНВД — что выгоднее, рассмотрим отличительные особенности действующих систем налогообложения в виде таблицы.

Совмещение систем налогообложения

Законодательно установлено, что совмещение систем налогообложения для экономических субъектов России не запрещается. Например, компания осуществляет несколько видов деятельности и вправе применять разные системы налогообложения для каждого из них.

Рассмотрим, какие совмещения допустимы. Допустимые варианты представлены в разрезе ИП и юридических лиц, а также в разрезе СНО:

В такой ситуации, когда компания совмещает несколько фискальных режимов, ведение раздельного учета по каждой СНО обязательно. В противном случае организацию или ИП ждут крупные штрафы, а также приостановление деятельности или арест расчетных счетов.

Как выбрать систему налогообложения

Для экономического субъекта, ведущего любой вид деятельности, необходимо определить вид СНО, что выгоднее: упрощенка, «вмененка», сельхозналог или ПНС. При определении подходящего фискального режима следует учитывать:

- Вид деятельности, который будет осуществлять организация или частный предприниматель. Законодательством предусмотрены дополнительные льготы для отдельных видов деятельности.

- Объемы производства, реализации и доходность субъекта. Поставщику необходимо грамотно спланировать масштаб реализации продукции или работ. При объемах денежных поступлений до 100 миллионов рублей в год выгоднее перейти на специальные режимы НО.

- Расходы, которые понесет компания. При значительных тратах на производство или реализацию целесообразнее выбрать системы, предусматривающие уменьшение налоговой базы на понесенные затраты. Однако не все расходы можно учесть. Полный перечень таких затрат закреплен в НК РФ. Данное условие актуально при определении, какой вид УСН выбрать. Например, УСН 6 % не позволяет учесть затраты при исчислении налогообложения.

- Штатная численность. Владельцу бизнеса необходимо определить количество штатных работников, которое потребуется для выполнения плановых показателей по объему производства, а также для обеспечения бесперебойной работы компании. При численности до 100 штатных единиц допустим переход на специальные СНО.

Обратите внимание, что выбрать УСН или ЕНВД, либо иные льготные СНО могут только субъекты, отвечающие особым условиям, обозначенным в НК РФ. Если условия не соблюдены, следует применять ОСНО, иначе компанию ждут серьезные штрафы.

Выбор налогообложения для госзакупок

Как мы отметили ранее, выбор зависит от вида деятельности, масштабов производства, штатной численности и прочих характеристик экономического субъекта. Однако если компания планирует участвовать в государственных закупках, то следует учитывать и другие требования. Например, максимальная и начальная цена госконтракта, при превышении которой поставщик не будет участвовать в закупках.

Таким образом, если субъект планирует получить прибыль до 100 млн рублей в год, численность сотрудников — не более 100 человек, а процент участия сторонних компаний в уставном капитале — до 20 %, то субъекту выгоднее выбрать УСН или ЕНВД.

Патентную СНО следует выбирать при условии, что расходы на приобретение патента не превысят стоимости вышеуказанных налогов.

При производстве товаров для сельского хозяйства и прочих услуг в данной сфере деятельности преимущественно выбирать ЕСХН. Сравните, УСН или ЕСХН, что лучше для вашей фирмы, с помощью таблицы, представленной выше. А при осуществлении нескольких видов деятельности рассмотрите совмещение ЕСХН и ЕВНД или другие варианты.

При крупных масштабах производства следует выбирать общий режим. Такой подход позволит компании получить возможность возмещения НДС и прочие льготы.

Обратите внимание, что окончательного ответа, что лучше — «вмененка», упрощенка или иной режим обложения, не существует. Однозначно сказать для ИП или ООО выбрать УСН или ЕНВД невозможно. Требуется оценить ключевые факторы (вид деятельности, объемы производства, затраты, штатная численность), сравнить показатели с законодательными условиями, а также оценить свои возможности и изучить успешный опыт конкурентов, и только потом принимать решение.

Усн или енвд что выгоднее для ип

УСН или ЕНВД

А вот с точки зрения трудоемкости ЕНВД можно рассматривать как наиболее простой режим. Ведь при УСН ИП должен вести учет доходов и расходов. При этом учет расходов необходим, если объектом налогообложения при УСН выбраны «доходы, уменьшенные на величину расходов».

- при ЕНВД налог уплачивается с предполагаемого дохода, который устанавливается для каждого конкретного вида деятельности для каждого региона и не зависит от реальных доходов и расходов. Не имеет значения, получен ли фактически доход, не учитываются и понесенные расходы (кроме взносов во внебюджетные фонды и некоторых других) (п. 2 ст. 346.32 НК РФ);

- при УСН же налог исчисляется с учетом фактических показателей деятельности: доходов, если они – объект налогообложения, либо доходов и расходов (если в качестве объекта выбраны «доходы, уменьшенные на величину расходов»). Чем больше доход (прибыль), тем выше налог.

Вмененка и упрощенка — в чем разница? УСН или ЕНВД — что выгоднее

«Вмененка» и «упрощенка» — в чем разница? Сегодня нужно будет разобраться в том, что собой представляют эти две системы налогообложения. Какие особенности имеет УСН и ЕНВД? Что лучше выбирать индивидуальному предпринимателю в том или ином случае? Ответить на все эти вопросы нам предстоит далее. На самом деле разобраться в плюсах и минусах предложенных систем налогообложения не так трудно, как кажется. А вот выбрать конкретный вариант для ИП — это уже более сложная задача. Многое зависит от типа деятельности и доходов предпринимателя.

Что именно выбрать? Это каждый предприниматель решает сам. Обычно при значительных расходах используется схема «доходы-расходы». Но если ИП не сильно тратится при ведении деятельности и получает не очень большую прибыль, можно остановиться на уплате 6% от всего дохода.

Что выгоднее — вмененка или упрощенка для ИП? В чем разница? Виды систем налогообложения

Налогообложение деятельности ИП имеет множество особенностей. Как правило, если хочется «посмотреть, что получится», отсутствуют значительные расходы и человек планирует работать «на себя», предпочтение отдается УСН с системой расчета платежей «доходы». Это наиболее подходящий способ ведения бизнеса для тех, кому не хочется заниматься дополнительной бумажной волокитой.

- Необходимо рассчитать приблизительные платежи ИП в виде налогов, а также прибыльность дела. Важно принять во внимание регулярность дохода.

- Сравнить суммы налогов при тех или иных режимах. Одновременно с этим придется учесть возможность максимального уменьшения платежей по закону.

- Проанализировать, какие изменения могут произойти при ведении бизнеса, сопоставить риски выхода за пределы использования УСН и ЕНВД.

- Изучить изменения в законодательстве РФ относительно специальных режимов.

Что лучше

Правильнее спросить: что выгоднее — ЕНВД или УСН? Выгода применения одного из рассматриваемых режимов, вмененки или упрощенки, для ООО или ИП может быть оценена только самим налогоплательщиком при сравнении конкретных показателей его деятельности для каждого из 2 режимов.

Вмененка или упрощенка — что выгоднее для ИП или ООО? Такой вопрос часто возникает у предпринимателей и небольших фирм, деятельность которых позволяет сделать выбор между этими 2 системами. Рассмотрим плюсы и минусы упрощенной и вмененной систем налогообложения.

Что выгоднее ЕНВД или УСН для ИП

Учитывая положительные и отрицательные стороны, сходства и различия выбранных систем налогообложения необходимо очень тщательно просчитать размер налога. В случае, если предполагается доход выше вменённого дохода – разумно выбрать ЕНВД. В случае, если размер дохода невелик или возможно полное отсутствие дохода – выбирать УСН «доходы». В случае, если имеется стабильный, но, возможно, небольшой доход – выбирать УСН «доходы минус расходы».

Базовая доходность и физические показатели чётко регламентированы п.3 ст.346.29 НК РФ и разнятся в зависимости от вида экономической деятельности. В зависимости от региона ведения деятельности базовая доходность может корректироваться на коэффициенты К1 и К2, регулируемы нормативными правовыми актами местных представительных органов.

Что выбрать для ИП: ЕНВД или УСН

При этих же условиях ИП Петров, который получил такую же выручку, рассчитывает налог по-другому. Его налог будет формироваться из базовой доходности бизнеса, коэффициента дефлятора, физического показателя, корректирующего коэффициента, установленного регионом, и ставки 15%.

Допустим, что два предпринимателя занимаются розничной торговлей. Этот вид деятельности походит для применения УСН и ЕНВД. Оба получили 500 тысяч выручки в 2015 году. Оба живут и ведут бизнес в поселке городского типа в Волоколамском районе Московской области – это важный факт. У обоих бизнесменов работают 5 наемных продавцов. ИП Иванов применяет УСН со ставкой 15%. Из 500 тысяч он вычел 250 тысяч на аренду торговой точки и уплатил налог 37500 рублей.

УСН или ЕНВД: что выгоднее

- УСН может применяться по отношению ко всей деятельности предприятия или ИП, а ЕНВД используется только применительно к конкретному виду деятельности;

- предусмотрены существенные различия в формировании налоговой базы при исчислении налога к уплате. При «вмененке» налог рассчитывается и уплачивается с дохода, которые для каждого вида деятельности заранее определен, в то время как при УСН налог идет с поступивших доходов или доходы минус расходы. Иными словами, при ЕНВД размер налога будет зависеть от нормативной стоимости показателя, а при УСН от размера поступившего дохода и произведенных расходов.

Для начинающего предпринимателя такие условия не очень выгодны, поэтому стоит обратить внимание на УСН. Данный режим подойдет для компании со средними оборотами торговли. Предприниматель получает возможность снизить налоговое бремя за счет средств, которые были уплачены в Пенсионный фонд РФ, в качестве взносов за работников. Недостатками в этом случае является обязательное использование ККМ и необходимость уплаты минимального налога в случае отсутствия оборотов:

УСН или ЕНВД: как правильно выбрать режим налогообложения

Чтобы определить, какой режим подойдет вам, оцените, высоки ли ваши расходы, которые вы сможете документально подтвердить. Если они составляют менее половины выручки, вам рекомендуется выбрать 6 % от доходов. В случае если расходы составляют половину или более от выручки, выгоднее выбрать 15 % от разницы доходы минус расходы.

Единый налог на вмененный доход (ЕНВД, или «вмененка») — специальный налоговый режим для определенных видов деятельности, которые определяются согласно ст. 346.26 Налогового кодекса Российской Федерации. ЕНВД может применяться в конкретном регионе по решению местных властей в отношении указанных в НК видов предпринимательской деятельности.

Что выбрать для ИП — ЕНВД или УСН

Показатели, которые используются для исчисления данного налога, весьма постоянные и если и меняются, то на общегосударственном уровне. Исключением является определение допустимых к ЕНВД видов деятельности, которые определять вправе местные власти. Данные списки в некоторых регионах очень ограничены.

Начинающий предприниматель так или иначе становится перед выбором: перейти на специальный режим налогообложения или остаться на общем. Общий режим имеет много подводных камней, а также требует довольно больших финансовых затрат, которые некоторые ИП просто не в силах «потянуть». В таком случае вопрос об использовании особого вида налогообложения становится ребром и требует выбора: ЕНВД или УСН для ИП будет предпочтительнее.

Вмененка и упрощенка – в чем разница

ИП-упрощенцы освобождаются от уплаты НДФЛ по ставке 13% в части доходов, полученных от предпринимательской деятельности (за работников, если они есть, платить надо в любом случае), а организации – от уплаты налога на прибыль, налога на имущество в ряде случаев (если он не рассчитывается по кадастровой стоимости и имущество не входит в соответствующий перечень), и от уплаты НДС (кроме ввоза товаров на таможенную территорию РФ и при совершении операций, предусмотренных ст 174.1 НК РФ).

По видам деятельности, не подпадающим под вмененный налог, должна применяться общая или упрощенная система налогообложения, а это требует ведения раздельного учета имущества, обязательств и хозяйственных операций. Раздельный учет обязателен и в случае, когда одновременно осуществляется несколько видов деятельности, облагаемых ЕНВД, а все это может повлечь лишние трудозатраты предпринимателя.

УСН и ЕНВД: в чем разница

Нина Шевченко, бухгалтер-консультант Линии консультаций компании «ГЭНДАЛЬФ».

Применение специальных режимов налогообложения дает возможность бухгалтерам оптимизировать работу предприятия путем снижения налогового бремени. В частности, УСН и ЕНВД выбирают для того, чтобы упростить учет и сэкономить на уплате налогов в бюджет. Однако выгоднее применять спецрежимы предприятиям, не работающим с организациями, которые обязаны уплачивать НДС, иначе это может привести к потере клиентов, так как они не смогут получить вычет.

Особенности применения УСН

УСН в настоящее время довольно распространена в малом и среднем бизнесе. Это объясняется как небольшой налоговой нагрузкой, так и упрощением ведения учета (особенно это относится к ИП). При применении «упрощенки» налогоплательщик не уплачивает налог на прибыль, налог на имущество (в отношении тех объектов, по которым налоговая база не определяется как кадастровая стоимость), НДС (однако может стать налоговым агентом в ряде случаев согласно ст. 161 НК РФ) и вместо них платит лишь единый налог.

Также есть возможность выбрать применяемый объект налогообложения, и это позволит смягчить налоговые обязательства. Если расходы организации больше 60% от ее дохода, то наиболее подходящий для нее объект – «Доходы минус расходы». Однако перечень расходов, на которые уменьшается сумма полученного дохода, является закрытым. В программном продукте «1С:Бухгалтерия предприятия 8», ред. 3.0, есть возможность вы брать определенные условия для признания расходов.

Если же уровень расходов организации не достигает отметки в 60%, то рациональнее будет выбрать объект «Доходы». Однако и в применении этого объекта есть свои преимущества: сумма налога (авансового платежа) может быть уменьшена на сумму уплаченных страховых взносов (для ИП без работников – в полном размере, для остальных – не более чем на 50%).

Также существуют свои особенности по применению этого спецрежима, например, доходы и расходы организации будут учитываться по кассовому методу, а расходы на ОС и НМА будут учитываться ежеквартально равными частями в течение года.

Однако право применять УСН есть не у каждой организации, юрлицу или ИП необходимо соответствовать определенным требованиям. Если доходы компании за 9 месяцев не превышают 112,5 млн руб., то она вправе перейти на УСН. К тому же, необходимо, чтобы соблюдался лимит по остаточной стоимости основных средств на конец 2018 г. (150 млн руб.) и численности персонала (100 человек).

Основные аспекты ЕНВД

Сумма ЕНВД рассчитывается исходя из вмененного дохода (для каждого вида деятельности он свой) и никак не зависит от того, какую прибыль получает организация. Налог будет уплачиваться организацией, даже если прибыль равна нулю, так как сумма налога исчисляется, опираясь на потенциальный доход организации по определенному виду деятельности.

Организации, применяющие ЕНВД так же, как и при УСН, освобождаются от налога на прибыль, НДС и налога на имущества. Однако это освобождение относится только к доходам от видов деятельности на ЕНВД, если налогоплательщик занимается и другими видами деятельности, то доход от них облагается налогом по другим системам.

К примеру, компания работает с оптовой (ОСНО) и розничной (ЕНВД) торговлей. Продавец реализует товар в рознице, а менеджер работает с оптом. Кроме того, в организации работают грузчик, руководитель и главбух, которые заняты в обоих видах деятельности.

Зарплата продавца и менеджера относится на конкретные виды деятельности, а в случае с грузчиком, руководителем и главбухом – расходы распределяются, т.к. их нельзя отнести на определенную деятельность.

Компания вправе сама выбирать метод распределения расходов, но она должна установить его в учетной политике.

Компании на ОСНО обязаны уплачивать НДС в бюджет, а при применении ЕНВД НДС не уплачивают (кроме операций по импорту), следственно и на вычет «входного» НДС они не претендуют. Поэтому те, кто совмещают ОСНО и ЕНВД, должны вести раздельный учет НДС.

Также одно из основных отличий ЕНВД от УСН состоит в том, что на «упрощенку» предприятие переходит полностью, а на «вмененку» может как перейти целиком по всем видам деятельности (в случае, если все они установлены для ЕНВД), так и работать частично.

Что нас ждет в 2019 г.

Для налогоплательщиков, которые с нового года хотят применять спецрежимы, особенно важно ознакомиться с изменениями. В 2019 г. Правительство РФ планирует ввести ряд изменений в российское налоговое законодательство:

- в документе «Основные направления бюджетной, налоговой и таможенно-тарифной политики на 2019 год и на плановый период 2020 и 2021 гг.» (утв. Минфином РФ) от 12.10.2018 указано, что для предпринимателей на УСН, которые используют онлайн-кассы и применяют объект налогообложения «доходы» будет отменена обязанность предоставления налоговой декларации. Поскольку инспекция может отслеживать все операции по поступлению в кассу или на расчетный счет, они сами будут определять сумму налога к уплате, следовательно, отсутствует необходимость в заполнении и сдаче отчетности самими налогоплательщиками;

- согласно законопроекту № 497452-7 компании будут обязаны отправлять бухгалтерскую отчетность только в ИФНС в электронном варианте – больше не придется отправлять отчетность в Росстат;

- согласно проекту Минэкономразвития России «Об изменениях коэффицентов-дефляторов на 2019 год» новое значение для исчисления ЕНВД составит 1,915. Следовательно, с 2019 г. сумма ЕНВД к уплате повысится на 2,5%.

Что выгоднее: УСН или ЕНВД

Что же выбрать: УСН или ЕНВД? Дать на этот вопрос точный ответ невозможно. У всех организаций и ИП могут быть разные уровни доходов и расходов и, как следствие, разная прибыль. Необходимо рассмотреть обе системы с точки зрения удобства. Исходя из всего вышесказанного, можно сделать вывод, что ЕНВД – наиболее простой режим. Учитывать доходы и расходы не требуется, но в то же время оптимизировать сумму налога, как в УСН, практически невозможно. Однако, применяя «упрощенку» придется вести КУДиР.

Применять ЕНВД выгоднее, когда бизнес приносит гораздо больший доход по сравнению с установленным вмененным, тогда организация платила бы сумму налогов куда меньше, чем при применении УСН.

Если реальный доход организации равен или меньше вмененного, тогда более уместно будет применение УСН. Важно определиться – какой объект налогообложения подходит именно вашей фирме.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.