Что такое дебетовый остаток

Для чего необходимы дебет и кредит

Бухгалтерский учет необходим для функционирования предприятия. Он позволяет получать доход от работы компании, фиксировать все поступления средств, расходы. Данные бухгалтерского учета постоянно меняются в зависимости от работы предприятия. Понятия дебета и кредита, можно сказать, являются одними из основных в бухучёте.

Что собой представляет дебет и кредит?

Дебет – это приход средств, прибыль компании. Источники поступлений могут быть самыми разными:

- реализация продукции;

- предоставление услуг;

- выплаты средств кредиторами.

Кредит – это расходы. Несмотря на наводящее название, данный пункт не обозначает кредитование. Это любые убытки организации:

- траты на сырье, нужное для производства продукции;

- выплата зарплат;

- выплата задолженностей перед кредиторами;

- приобретение продукции;

- расходы на ее транспортировку;

- налоги и различные сборы.

Кредит является уменьшением капитала, который принадлежит компании. Под капиталом подразумевается недвижимость, оборудование, деньги и прочие материальные объекты.

Особенности ведения счетов

Бухгалтерский учет предполагает двойную запись. Составляется таблица, в левую колонку которой вписывается дебет, а в правую – кредит. Большинство счетов разделяются на две категории:

- Активные. Такие счета включают активы организации. С их помощью фиксируется прибытие средств. Из данных счетов можно вычленить сведения о наличии денег на предприятии и их списании. Активные счета, в свою очередь, подразделяются еще на несколько категорий: для учета имущества компании, денежных средств, убытки общехозяйственного характера. Они включают в себя и дебет, и кредит. Первый, в данном случае, отображает поступление денег в кассу, пополнение материалов на складах, наличие задолженностей перед предприятием у других фирм. Кредит отображает уменьшение материальных объектов и средств.

- Пассивные. Рассматриваемые счета предназначаются для отображения источников средств компании, а также задолженностей и финансовых обязанностей перед надзорными структурами. Они подразделяются на категории: «НДС», «Расчеты с поставщиками». Колонка с дебетом фиксирует сокращение капитала, налоговые отчисления, выплаты заработной платы. Колонка с кредитом отображает приход средств, возврат долгов от дебиторов. К кредиту также относится повышение прибыльности при деятельности предприятия.

ВНИМАНИЕ! Значение дебета и кредита будет зависеть от того, к каким счетам они относятся. Если дебет находится на активном счете, он отображает приход средств, если на пассивном – расход.

Функции дебета и кредита

Любые операции, связанные с дебетом и кредитом, необходимо фиксировать для следующих целей:

- отслеживание объективного положения дел на предприятии,

- отслеживание важных показателей деятельности компании,

- возможность расчета чистой прибыли,

- предоставление данных для потенциальных инвесторов организации, партнеров, кредиторов.

ВАЖНО! Кредит и дебет – показатели работы предприятия. Они позволяют проверить стабильность компании и ее прибыльность. Правильное ведение бухгалтерской документации важно, прежде всего, для самой организации. К примеру, если дебет компании больше кредита, положение предприятия очень хорошее. Аналогичная оценка актуальна при совпадении показателей. Кредит, превышающий дебет, свидетельствует о дефиците бюджета.

Примеры

Понять функции и особенности рассматриваемых проводок проще на примере. Итак, предприятие совершило оплату за партию продукции, доставленной поставщиком. Дебиторская задолженность перед другими организациями увеличилась. Все изменения фиксируются на дебете счета №60. Данный счет отвечает за расчеты с поставщиками и прочими субъектами хозяйственной деятельности.

Активы предприятия, в связи с растратами, сокращаются. Поэтому нужно внести изменения в счет №51 под названием «Расчетный счет».

ВАЖНО! Бухгалтерский счет не может вестись произвольно. К нему предъявляются строгие требования. Сначала бухгалтер указывает дебет, а затем кредит.

Проводка, исходя из приведенных в примере условий, будет выглядеть следующим образом: Дебет 60, Кредит 51 «Оплата поставщику».

После оплаты поставщик предоставил товар предприятию. Он увеличил активы компании. Привезенная продукция фиксируется на счету 41 «Товары». Произошло также сокращение задолженности поставщика перед предприятием. Данное изменение фиксируется на счету 60 по кредиту.

Проводка будет выглядеть так: Дебет 41, Кредит 60 «Поставка товаров поставщиком».

Что значит «сводить дебет с кредитом»?

Сведение дебета с кредитом необходимо для получения баланса. Баланс предприятия дает представление о фактическом капитале компании. То есть, о материальных активах без учета расходов.

Рассмотрим простой пример. Расходы предприятия составили, в данном месяце, 100 000 рублей. Доходы его равны 150 000 рублей. То есть, баланс будет составлять 50 000 рублей.

Это самый примитивный пример, который в полной мере не отображает реальное ведение дел. Расходы и доходы включают в себя не только деньги, но и материальные ценности, оборудование и прочее имущество. Однако на примере денег проще понять особенности сведения дебета с кредитом.

В каких сферах используются проводки по дебету и кредиту?

Без приведенного бухгалтерского учета не обойдутся следующие предприятия:

- занимающиеся металлургической и производственной деятельностью;

- фирмы, предоставляющие услуги;

- супермаркеты;

- образовательные учреждения.

Бухгалтерский учет необходим для любого зарегистрированного юридического лица. Он потребуется для расчета налогов, определения состояния компании.

Что такое сальдо?

Сальдо компании также рассчитывается на основании кредита и дебета. Представляет собой оно разницу между доходами и расходами за определенное время. Позволяет определить чистый доход от деятельности компании. Для получения сальдо достаточно вычесть из показателей дебета показатели кредита.

Если сальдо положительное, то есть, доход превышает расход, это отражается на активных счетах в качестве дебетового сальдо. Если же расходы будут больше прибыли, показатель фиксируется на пассивном счете в качестве кредитового сальдо.

ВАЖНО! Компания может называться прибыльной в тот момент, когда на активных счетах дебет становится больше кредита. Показатели прибыльности или убыточности рассчитываются ежегодно. Возможно также получение промежуточных значений.

Дебет и кредит – бухгалтерские термины. Предполагают учет доходов и расходов в бухгалтерских документах. Показатели являются принципиальными для всех зарегистрированных компаний. С полученными значениями можно проводить различные операции. К примеру, получив разницу между дебетом и кредитом, можно получить показатели чистой прибыли предприятия.

Что такое Дебет и Кредит на понятном языке

Привет уважаемые читатели seoslim.ru! Бухгалтерский учет может многим показаться сложным и непонятным, однако в любом деле важно искать свою логику, и в бухгалтерском учете она есть.

Как только логика проводок и операций станет понятна, бухгалтерский учет станет незаменимым помощником в контроле за деятельностью бизнеса.

В чем смысл терминов Дебет и Кредит

Бухгалтерский учет основывается на принципе двойной записи, который предполагает минимум 2 проводки при одной операции: приходную и расходную.

Деньги не создаются из ничего и не исчезают бесследно. Ими платят за товар, услуги, работы, и бухгалтерский учет позволяет отслеживать, сколько и за что было уплачено, и что при этом было получено. Именно для этого и существуют понятия Дебет и Кредит.

По дебету чаще всего учитывают приход, а по Кредиту – расход.

В реальном бухучете все не так просто, так как существуют разные типы счетов, но об этом чуть позже. Главное не путать, что дебет ВСЕГДА находится слева, а кредит – справа.

Для того, чтобы изначально представлять, что такое Дебет и Кредит, нужно рассмотреть пример. Покупатель приходит в магазин, имея на карте 100 долларов, и покупает золотое кольцо за 90 долларов.

Тогда операция будет иметь вид:

Дебет расчетного счета магазина (так как деньги зачислятся на расчетный счет) и Кредит банковского счета покупателя (так как сумма спишется с его карты).

Вместе с тем, у магазина с прилавка исчезнет товар, то есть нужно сделать Кредит «Склада» или «Готовой продукции». Вместе с тем, товар окажется на «складе» покупателя.

Назначение Дебета

Дебет отражает все приходные операции по активным и активно-пассивным счетам.

Для таких счетов увеличение суммы по Дебету означает рост имущества предприятия. Если счет является пассивным, то приход по нему будет означать расход средств.

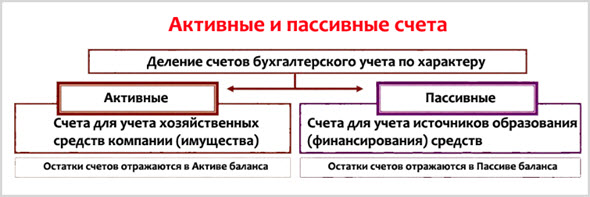

Типы счетов

Счета в бухгалтерском учете делятся на активные , активно-пассивные и пассивные . Бухгалтерский смысл дебета значительно меняется в зависимости от типа счета, поэтому понимать разницу счетов очень важно. У любой организации есть как имущество, так и источник, из которого оно сформировалось.

Самым простым примером активного и пассивного счета будет расчетный счет и уставный фонд. При регистрации предприятия учредитель вносит определенную сумму, именуемую уставным капиталом.

Таким образом фирма обретает имущество в виде денег на счету (либо товаров или основных средств), а источником этого имущества выступает вклад учредителя.

Имущество — это актив, а счета, которые учитывают имущество, именуются активными.

Вклад учредителя — это источник для имущества, пассив, а счета для учета источников формирования имущества называются пассивными.

Вклад учредителя будет проведен по кредиту «Уставный фонд» и, если не углубляться в тонкие детали бухгалтерии, деньги будут учтены по дебету «Касса» или «Расчетный счет», после дополнительной проводки через аналитический счет.

Активно-пассивные счета могут выполнять роль как активных, так и пассивных счетов в зависимости от конечного сальдо.

Сальдо — это разница между суммой по дебету и по кредиту.

Сальдо на конкретную дату, например, по счетам учета задолженностей, покажет, должна ли организация контрагентам, или нет. У активных счетов, сальдо ВСЕГДА дебетовое, то есть последний больше кредита, либо равен ему.

У пассивных, сумма записей по кредиту ВСЕГДА больше суммы записей по дебету. То есть сальдо будет кредитовое. А у активно-пассивных, сальдо может быть как по дебету, так и по кредиту.

В зависимости от результата, счет станет либо активным, либо пассивным. Классическим примером активно-пассивного счета является «Прибыли и убытки».

Если в конце отчетного периода сумма записей по кредиту выше суммы по дебету, это значит, что фирма получила прибыль, если наоборот – убыток.

Структура счетов

Каждый счет представляет из себя полезный источник информации. Для того, чтобы эту информацию можно было легко получать, счет должен быть структурирован. У каждого счета есть обязательный набор атрибутов.

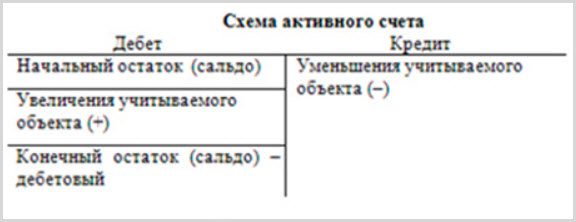

Классическая структура активного счета содержит:

- Столбец «Дебет»

- Остаток по дебету на начало периода (сумма записей, оставшихся на счету с предыдущего периода)

- Дебетовый оборот (сумма всех операций по Дебету за период)

- Остаток по дебету на конец периода

- Столбец «Кредит»

- Оборот по кредиту

В конце каждого отчетного периода по каждому счету подсчитывается остаток. Для этого рассчитывается сальдо за период, после чего оно прибавляется к начальному остатку.

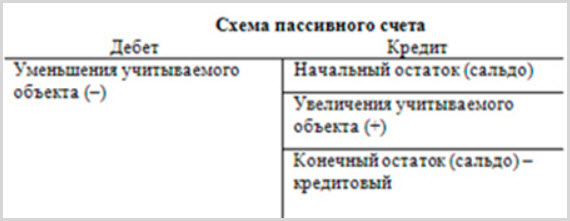

Экономический смысл, а, следовательно, и структура пассивных счетов отличаются от активных. Но отличия носят зеркальный характер, что очень легко запомнить.

Итак, классический пассивный счет:

- Столбец «Дебет»

- Оборот по дебету за период (дебетовый оборот)

- Столбец «Кредит»

- Остаток по кредиту на начало периода

- Оборот по кредиту за период (Кредитовый оборот)

- Остаток по кредиту на конец периода

В активно-пассивных счетах, где остаток может быть как дебетовым, так и кредитовым, сумма операций по дебету отнимается от суммы операций по кредиту, и уже в зависимости от результата, остаток со знаком «+» вносится либо в остаток по дебету, либо в остаток по кредиту.

Например, если кредитовый оборот будет выше, чем дебетовый, то счет будет пассивным с положительным кредитовым остатком.

Назначение кредита

Кредит выполняет зеркальную функцию для Дебета. Если он отражает приход и увеличение имущества в активных счетах, то кредит, наоборот, — отражает расход. Как вы поняли в пассивных счетах происходит все наоборот. Кредит показывает приход.

Например, счет «Уставный фонд» является пассивным, а кредитовой сальдо по нему показывает сумму уставного фонда, которую учредители вложили в бизнес.

Если операция будет проводится по дебету этого счета, это будет означать, что организация выплатила часть уставного фонда обратно учредителям, а, следовательно, кредитовое сальдо уменьшится, что означает снижение уставного фонда.

Виды счетов

Счета в бухгалтерском учете классифицируются по многим показателям.

Например, по экономическому смыслу счета делятся на три больших группы:

- Учет имущества

- Производство (это, например, «Основные средства», «Сырье и материалы» и другие)

- Обращение («Касса» и «Расчетный счет», «Склад готовой продукции» и прочие)

- Учет источников имущества

- Собственные средства («Уставный фонд», «Нераспределенная прибыль»

- Привлеченные средства («Расчеты с кредиторами», «Краткосрочные кредиты и займы» и прочее)

- Учет хозяйственных процессов и результатов

- Производство («Основное производство», «Общепроизводственные расходы»)

- Обращение («Выручка», «Заготовление и приобретение материалов»)

- Финансовые результаты («Прибыли и убытки», «Прочие доходы и расходы»)

Кроме этого, счета в бухгалтерском учете классифицируются по назначению и структуре, однако эта классификация уже носит более теоретический характер, она мало кому пригодится.

Понятия Дебета и Кредита на практике

Банки Сегодня Лайв

Статьи, отмеченные данным знаком всегда актуальны. Мы следим за этим

А на комментарии к данной статье ответы даёт квалифицированный юрист а также сам автор статьи.

![]()

Возможности современной жизни таковы, что каждый может стать бизнесменом, открыть собственное дело и ему необходимо знать азы бухгалтерского учета, понимать, каким образом производится приходование и списание денежных средств, разновидности счетов.

В основе бухгалтерского учета находится бухгалтерский баланс, счет и двойная запись. На счетах бухгалтерского учета отражается в денежном выражении имущество компании, ее долгов, поступлений и списаний. Благодаря счетам, владелец может контролировать движение своих средств и производить различные денежные операции.

Какие бывают счета

Счета бухгалтерского учета бывают активными и пассивными.

Активные счета – это счета, на которых расположены все активы предприятия. Пассивные аккумулируют источники средств их приобретения.

Планом счетов бухгалтерского учета предусмотрена классификация каждой приходной и расходной статьи по операциям, связанным с производственной деятельностью. Каждому счету присваивается свой номер для удобства осуществления операций.

Формирование бухгалтерского счета

Каждый счет состоит из Дебета, Кредита и сальдо. Остаток активного счета находится в дебете, сальдо пассивного – в кредите.

Дебет – это то, что есть у владельца счета, дебиторская задолженность подразумевает долг владельцу счета.

Дебетовые статьи:

- Оплата продукции, реализация услуг;

- Поступление сырья, материалов, товаров для реализации;

- Приобретение основных средств;

- Остаток денег в кассе и расчетном счете;

- Дебиторская задолженность и т. д.

Кредит – это то, кому должен владелец счета, его затраты на приобретение сырья и материалов.

Статьи:

- Затраты на сырье и материалы,

- Задолженность по заработной плате рабочим и управленческому персоналу;

- Остаток задолженности поставщикам и подрядчикам, банкам, другим кредиторам;

- Задолженность по налогам и сборам и т. д.

Двойная запись

Все бухгалтерские проводки формируются по принципу двойной записи. Это означает, что они отражаются одновременно в дебите и кредите. Приходование средств по активным счетам производится по дебету, и одновременно в кредите отражается запись, о произведенных затратах в этой же сумме.

Например, при приобретении товаров для реализации, операция в бухгалтерском учете отображается следующим образом:

Дт сч. 41 – активный счет «Товары», т. е. поступление товаров отражается по дебету счета, а реализация по кредиту.

Кт сч. 60 – активно-пассивный счет «Расчеты с поставщиками и подрядчиками». На нем учитываются все операции, которые связаны с приобретением товаров, принятыми работами и оказанными услугами.

На активном счете дебет отражает приход средств, других материальных ценностей в денежном выражении, кредит – снижение имущества компании, расход средств.

На пассивном счете наоборот – по дебету отображаются расходование фондов, снижение капитала и прибыли. По кредиту отражаются операции по возврату кредитов, увеличение прибыли.

Все операции по дебету и кредиту каждого счета ежемесячно суммируются и в итоге выводится сальдо. Оно представляет собой разность меду дебетом и кредитом счетов. Дебетовое сальдо отображает состояние счета, когда дебет превышает кредит, т. е. превышение доходов над расходами. Кредитовое сальдо отображает превышение кредита над дебетом.

Определение дебета и кредита требуется для подведения промежуточных итогов деятельности компании за определенный период.

Дебетовые и кредитные карты банков

Что означают дебет и кредит легко уяснить, когда клиент пользуется карточными продуктами банков. На счете дебетовых карт находятся собственные деньги держателя: заработная плата, пенсия, пособия и т. д. По счетам кредитных карт отображается движение заемных средств пользователя. При получении денег в долг на счет дебетовой карты, задолженность будет отображена на отдельном ссудном пассивном счете.

Отражение операций в бухгалтерском балансе

Бухгалтерский баланс представляет собой одну из основных форм отчетности, которая отражает финансово-хозяйственное состояние компании на отчетную дату. Его главным правилом является равновесие активов и пассивов. Если данное правило не соблюдается, это означает, что распределение средств было сделано неверно.

Баланс состоит из двух частей – актив и пассив. Левая сторона баланса является дебетовой, правая кредитовой. Выведение баланса на отчетную дату выглядит, как фотоснимок состояния финансово-хозяйственной деятельности компании в данный момент. Завтра, при покупке новых производственных материалов, начислении заработной платы, уплаты кредитов и т. д. ситуация будет совершенно иной.

Например, компания производит покупку производственных материалов безналичным перечислением с расчетного счета на сумму 100 тыс. р.

Проводки:

- В день операции Дт сч. 60 (расчеты с поставщиками0 100 тыс. р., Кт сч. 51 (расчетный счет) 100 тыс. р., т. е. производится уменьшение денег на расчетном счете, за счет этого увеличивается счет «Расчеты с поставщиками».

- Когда производственные запасы будут доставлены до потребителя, проводки следующие: Дт сч. 10 (сырье и материалы), Кт. сч. 60 (расчеты с поставщиками).

Таким образом, соблюдено равновесие между активом и пассивом баланса.

Значение терминов

Бухгалтерский учет в виде разделения счетов на дебетовые и кредитовые предоставляет пользователям следующие возможности:

- Выведение финансового результата деятельности: получение прибыли или убытка за отчетный период;

- Быть в курсе финансовых дел компании, иметь представлении о результате работы за определенный период, на текущий момент, необходимости пополнения оборотных средств, источников их привлечения;

- Управлять потоками денежных средств, вырабатывать стратегические решения для улучшения производственной деятельности компании;

- Составление аналитических документов и отчетов для предоставления в налоговые органы, в банковские структуры при оформлении кредитов, аккумулирование сведений для инвесторов и т. д.

На комментарии к данной статье ответы даёт квалифицированный юрист а также сам автор статьи.

Что такое дебет и кредит простым языком

Бухгалтерский учет для простого обывателя нечто сложное для понимания. Тем не менее, многие из нас часто слышат и даже употребляют в разговорной речи два термина: дебет и кредит. Но что дебет и что кредит знают далеко не все, а, точнее, что означают на самом деле два этих слова. Стоит разобраться, что такое дебет и кредит простым языком, понятным тем, кто далек от бухгалтерии.

Определение

Любое коммерческое предприятие не может существовать без бухгалтерского учета, ведь его основная задача – получить доход от своей деятельности. Чтобы рассчитать чистую прибыль, нужно из общего дохода вычесть расходы. На языке бухгалтера дебет – это приход, кредит – это расход на активных счетах, а на пассивных счетах наоборот.

Объяснить простым языком, что такое дебет и что такое кредит можно следующим образом: дебет – это прибыль от деятельности предприятия, реализации товаров или услуг, кредит – это затраты на сырье, материалы, зарплаты и прочее.

Трудно представить современное предприятие без бухгалтерского учета, его ведение обязательно для всех предпринимателей – это требование регламентировано на законодательном уровне. Дебет и кредит – это основа бухгалтерского учета, два этих термина зародились более 500 лет назад и впервые упоминались в книге итальянского предпринимателя «Трактат о счетах и записях». Кстати, в переводе с латинского «дебет» – мне должны, «кредит» – я должен.

Как разобраться в бухгалтерских счетах

Чтобы четко понять, что такое дебет, что кредит нужно рассмотреть, как они отражаются в бухгалтерских проводках. Бухгалтерский счет – это таблица с двумя колонками, с правой стороны отображается приход средств, с левой — расход. По другом, способ ведения бухгалтерского учета, с помощью которого определяется оборот денежных средств, называется двойная запись.

Чтобы более четко понять эти два определения рассмотрим принцип ведения бухгалтерского учета по методу ведения двойной записи. Любая хозяйственная операция на предприятии должна быть зафиксирована в бухгалтерском отчете, причем все транзакции отображаются в обоих колонках одновременно.

Простыми словами, в чем заключается суть двойной записи. Итак, любая хозяйственная операция должна быть занесена в виде записи. Если говорить что дебет, кредит простыми словами – это две колонки в журнале, то запись по каждой транзакции делается и в той, и в другой.

На предприятие поступило сырье для производства. Его стоимость 10000 рублей – это хозяйственная операция, которая заносится как двойная запись по кредиту – «60 расчеты с поставщиками» и по дебету «10 Материалы».

Из данного примера, видно, что за поставленный товар у предприятия возросла дебиторская задолженность перед поставщиком, что отображается в левой колонке. Зато у предприятия пополнился склад с сырьем, а это тоже его имущество, поэтому запись отображается в правой колонке, как приход.

Отличия

Кредит в бухгалтерии – это уменьшение активов, то есть той группы счетов, которая входит в собственность организации. К ней относится вся собственность, в том числе недвижимая, все материальные ценности и денежные средства. Дебет, наоборот, увеличение актива, прибыль и доход, причем, неважно, в чем она выражения в материальной прибыли, в виде оборудования, недвижимости, сырья, или в денежном выражении. Это первое и основное различие между двумя понятиями.

На пассивных счетах, отражается кредит, как увеличение долговых обязательств компании, а дебет их уменьшение. А на пассивных счетах ведется учет источников образования хозяйственных средств. Простыми словами, это заработная плата сотрудникам предприятия, уставной и резервный капиталы, налоги и сборы.

Что такое сальдо

Основная задача бухгалтерского учета – вывести остаток между приходом и расходом, чтобы выявить чистый доход от деятельности предприятия. Если говорить простыми словами, то эта разница между суммами записей, то есть дебет за вычетом кредита.

Сальдо – это разница между доходами и расходами за определенный промежуток времени.

В бухгалтерском учете если доход больше расхода, то он отображается на активном счете, как дебетовое сальдо. А если наоборот, расходы превысили прибыль, то на пассивном счете как кредитовое сальдо.

Именно таким образом и осуществляется суммарная оценка денежных операций на предприятии за определенный промежуток времени. Здесь нетрудно понять, что предприятие становится прибыльным, в тот момент, когда на активных счетах дебет превышает кредит. Кстати, прибыльность или убыточность предприятия подсчитывается в конце года, промежуточные значения в расчет не берутся.

Итак, четко понять, что такое дебет и кредит в бухгалтерии не так сложно. Это, говоря простым и понятным языком доходы и расходы, именно те показатели, которые позволяют оценить и рассчитать чистую прибыль от деятельности компаний.