Что такое банкротство физ лица

Что такое банкротство физического лица, чем грозит, что дает, что нужно для этого и чем опасно

Если долги растут, как снежный ком, а денег для их погашения нет, человек может огласить себя банкротом. В условиях экономического кризиса в стране это может стать единственным выходом из сложившейся ситуации для многих людей.

Разберемся, что такое банкротство физического лица. Это неспособность гражданина выполнять свои финансовые обязательства и рассчитываться с кредиторами.

Длительное время в РФ не было закона о банкротстве. Он был принят в 2015 году. Подобная легальная процедура позволяет в судебном порядке списать с человека долги, в том числе потребительские, ипотечные и автомобильные кредиты.

Что нужно для объявления себя банкротом?

Существует два условия для возникновения подобной ситуации:

Если размер задолженности превысил 500 тыс. руб., человек обязан обратиться с заявлением в региональный суд о признании его обанкротившимся. Подать документы в государственную инстанцию нужно в месячный срок.

При меньшей сумме долга процедура не является обязательной, но гражданин имеет право на обращение в арбитражный суд с целью рассмотрения сложившейся ситуации.

Остается понять, что нужно для банкротства физического лица. После обращения в судебные органы признание человека банкротом возможно в случае, если у него нет финансовой возможности погашать реструктуризированный долг в течение 3-х лет.

Имущество должника, кроме его единственного жилища, домашней обстановки и персональных вещей, распродают. Долги гасят за счет средств, полученных в результате продажи, остальной долг списывают, иными словами «прощают».

Внимание! Процедура банкротства физического лица не избавит от долгов по алиментам или выплат по возмещению вреда здоровью или жизни.

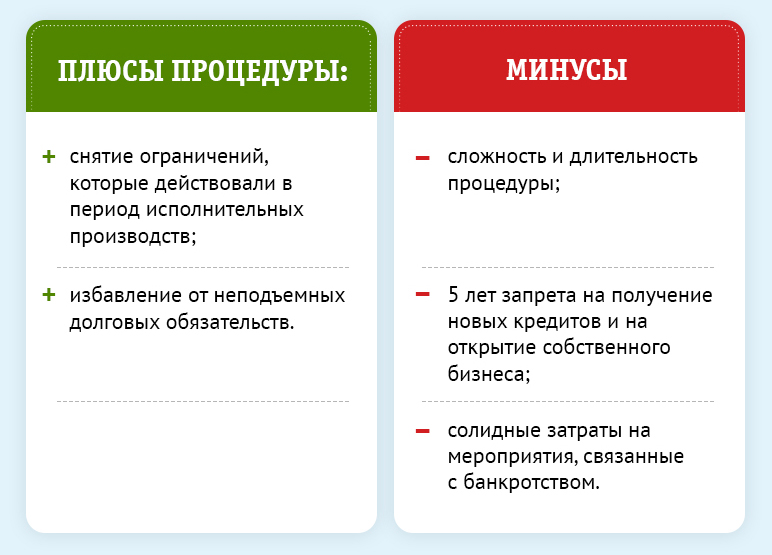

Преимущества и недостатки банкротства

Сначала стоит сказать, что дает банкротство физического лица. В получении подобного статуса есть определенные плюсы:

Наконец-то будет решен вопрос с погашением, реструктуризацией или прощением долга. Человека перестанут беспокоить коллекторы.

Задолженность прекратит расти, поскольку больше не будет начислений пени, процентных отчислений и штрафных санкций по просроченным кредитам.

Вы полностью избавляетесь от задолженности, даже если денег от распроданного имущества недостаточно для полного погашения долга.

У должника не смогут потребовать более того имущества, которое есть в собственности и может быть продано. Это не касается жизненно необходимых предметов и вещей, а также одной жилплощади, не пребывающей в ипотеке.

Чтобы понять недостатки сложившейся ситуации, рассмотрим, чем опасно банкротство физического лица:

Кредитная история должника будет подпорчена. В будущем станет сложнее получить кредит.

Деньги и распроданное имущество перейдет в собственность других людей. Обычно в месяц можно тратить не больше 50 тыс. руб., если в судебном порядке не будет назначена другая сумма.

На протяжении трех лет после процедуры гражданин не может быть назначен на руководящие должности или стать соучастником управления компании.

Статус обанкротившегося человека выдают на пятилетний срок. В течение этого времени банкрот обязан каждый раз сообщать о нем при получении кредита или финансового займа.

Пока длится процедура банкротства, выезд из страны запрещен. Хотя в некоторых случаях делают исключение, например, при необходимости присутствия на похоронах родственника.

Процедура оглашения себя банкротом не является бесплатной. Придется заплатить более 30 тысяч рублей, из них 300 руб. госпошлины, 25 тыс. руб. судебного депозита и минимум 15 тысяч выделить на расходы управляющего.

Процедура объявления банкротства

Рассмотрим, что такое процедура банкротства. Сначала подают заявление в арбитражный суд. При обращении нужно иметь пакет необходимых документов, доказывающих вашу неплатежеспособность.

В каждом конкретном случае набор бумаг будет отличаться. Также обратиться с подобным иском могут налоговые органы или сами кредиторы.

После рассмотрения дела назначают судебное заседание. На нем гражданин должен доказать свою неспособность выполнять долговые обязательства в связи со сложившейся финансовой ситуацией, которая не изменится в скором будущем.

Судебные органы примут решение о начале процедуры или отклонении заявления с признанием его необоснованным. Судебное решение будет оглашено в срок от 2-х недель до 3-х месяцев.

Важно! Если у человека в собственности есть дорогое движимое и недвижимое имущество, при попытке огласить фиктивное банкротство предусмотрена административная ответственность.

После одобрения заявления судебными органами на сумму долга больше не налагают пеню, процент или штрафы. Коллекторы и кредиторы не имеют права требовать от вас погашения долга.

Решение вопросов относительно продажи имущества и погашения части долга возлагают на финансового управляющего. После этого есть три сценария дальнейших действий:

В любой момент вы можете самостоятельно договориться с кредиторами и через финансового управляющего подписать с ними мировое соглашение. Однако при его несоблюдении процедура будет возобновлена.

Можно составить план реструктуризации задолженности на 3 года, и сумма ежемесячных выплат будет меньше, чем до обращения в суд. Однако такой вариант приемлем при наличии постоянного дохода, отсутствии судимости по статьям за финансовые махинации, а также, если в ближайшие 5 лет вы не объявляли себя банкротом и не реструктуризировали долги на протяжении 8 лет.

При невозможности реализации первых двух вариантов имущество должника распродают для погашения финансовой задолженности. После оглашения гражданина банкротом он в течение одного рабочего дня обязан передать все свои банковские карты управляющему, а имущество на продажу вносят в список.

После продажи собственности и погашения части долга остальную задолженность списывают, а все бумаги управляющий передает в суд для завершения процедуры банкротства.

Риски банкротства

Отвечая на вопрос, чем грозит банкротство физическому лицу, стоит учитывать размер минимального прожиточного минимума и доход банкрота. Если размер ежемесячных выплат (пенсия или зарплата) выше установленного минимального прожиточного уровня, то человеку придется отдавать часть денег на погашение долга.

Еще один риск связан с расторопностью финансового управляющего, поскольку процедура банкротства будет признана завершенной только после проведения всех мероприятий и подачи отчета в суд.

Пока процесс не завершен, вы будете нести финансовые потери. Именно поэтому многое зависит от выбора кандидатуры управляющего. Его лучше подобрать до подачи заявления.

Последствия

Самые неприятные последствия для обанкротившегося человека ощутимы на протяжении реализации имущества. Обычно данный период растягивается на полгода.

В течение этого срока запрещено:

пользоваться банковскими картами и счетами, а также проводить операции с валютой;

все денежные выплаты (пенсия и зарплата) будут в полном распоряжении управляющего;

нельзя покупать и продавать имущество, а также брать кредиты или выступать поручателем при получении кредитных средств другим лицом.

После завершения процедуры предусмотрены следующие длительные ограничения:

на протяжении 5 лет нельзя повторно заявить о банкротстве физического лица;

скорее всего, вам не дадут выгодные кредиты, потому что вы обязаны при обращении в финансовое учреждение уведомлять о своем банкротстве;

банкрот не может занимать руководящие должности;

статус индивидуального предпринимателя будет утрачен на этот срок, и восстановить его нельзя.

Перечисленные последствия распространяются только на обанкротившихся граждан, долги которых были списаны после распродажи имущества. Если долг был реструктуризирован или подписано мировое соглашение с кредиторами, то описанные выше ограничения вас не коснутся.

Ну что же, мы разобрались, что значит банкротство физических лиц и рассмотрели последствия. В некоторых случаях подобная процедура является реальным шансом на новую финансовую жизнь без долгов. Особенно это касается тех граждан, чей долг превысил 500 тыс. руб. при сохранившейся возможности погашать часть задолженности.

Сделай репост – выиграй ноутбук!

Каждого 1 и 15 числа iBook.pro розыгрывает подарки.

- Нажми на одну из кнопок соц. сетей

- Получи персональный купон

- Выиграй ноутбук LENOVO >Подробно: ibook.pro/konkurs

LENOVO IdeaPad Intel Core i5, 8ГБ DDR4, SSD, GeForce, Windows 10

Банкротство физического лица: что это такое, плюсы и минусы банкротства

Что такое банкротство физического лица? Всё, что нужно знать об этой процедуре

Понятие «банкротство» часто фигурирует в интернете, однако не всем известно его значение. Некоторым кажется, что процедура применима только к предприятиям. Разберемся в том, что такое банкротство физического лица и в каких ситуациях оно возможно.

Содержание:

Основные понятия о банкротстве

Под официальным банкротством подразумевается разорение, признание физического лица неспособным выплатить свои долги кредиторам.

Суждения о том, что должнику всё простят и «отпустят с миром» ошибочны. Так что такое банкротство физ лиц? Это не снисходительная мера, а оптимальный выход из создавшихся денежных трудностей.

Когда физическое лицо заявляет о том, что хочет объявить себя банкротом, его финансовые обязательства пересматривают и предлагают ему новые схемы платежей.

Если есть соответствующее решение арбитражного суда, то имущество банкрота пускают с молотка, чтобы на вырученные деньги покрыть если не все долги, то хотя бы их часть. Если какой-то кредит остался невыплаченным после такой меры, то его просто списывают.

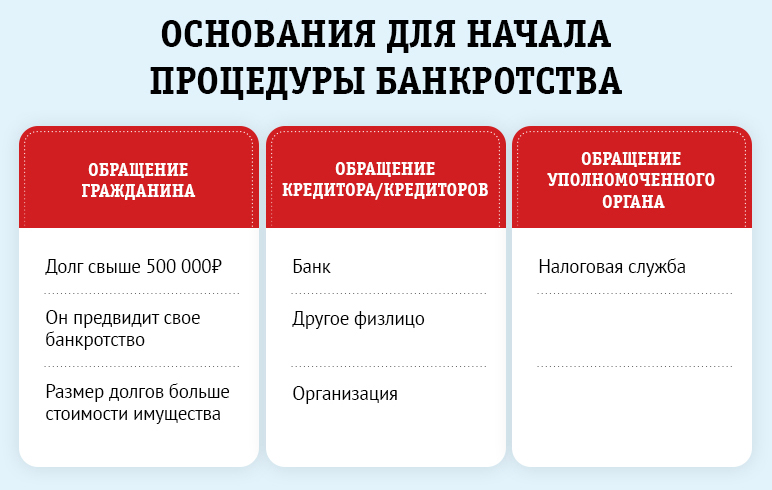

Инициатива о начале процедуры банкротства может исходить как от самого должника, так и от его кредиторов, если они полностью осведомлены о текущем материальном положении заемщика. Приложить руку к запуску процедуры могут и федеральные органы, например, налоговая служба.

На каких основаниях физическое лицо могут признать банкротом

Оговорюсь: не каждого человека могут признать неспособным совершать выплаты. Без веских оснований ничего не получится, а вместо списания долгов можно приобрести еще больше финансовых проблем.

Вот, что нужно для банкротства физического лица.

Какие виды долговых обязательств могут стать основаниями для запуска процедуры:

- все виды кредитов, в том числе ипотечный;

- микрозаймы;

- долги перед другими физическими лицами;

- задолженность перед жилищно-коммунальной и налоговой службами;

- долги перед различными государственными и негосударственными фондами;

- займы в ломбардах;

- некоторые типы штрафов.

Само физическое лицо может стать инициатором банкротства, если понимает, что в течение длительного времени не будет ничего выплачивать. Самая распространенная причина нарушения договора с кредиторами — потеря работы, а, соответственно, и прежнего дохода.

В небольшом видео мой коллега рассказывает о том, чего ждать в связи с возросшим количеством дел о банкротстве физических лиц:

Плюсы и минусы банкротства физического лица

Объяснив, что такое банкротство физического лица, стоит сказать, что, как и в каждом деле, в банкротстве есть положительные и отрицательные стороны.

Часто должник опасается процедуры именно по причине предстоящих трат. Сумма выйдет приличная, ведь нужно будет ежемесячно оплачивать услуги юриста и выделять средства на иные судебные расходы.

Стоимость процедуры складывается из суммы государственной пошлины, расходов на услуги арбитражного управляющего и затрат на юридическую помощь. В общем, чтобы обанкротиться, придется заплатить не менее 100 000₽, поэтому стоит начинать процедуру только при наличии серьезных оснований для этого, тщательно всё взвесив.

Часто спрашивают о том, можно ли обойтись без помощи специалиста. Сразу скажу: не стоит даже и пытаться. Если хотите, чтобы процесс прошел быстрее и плодотворнее, то компетентный человек просто необходим.

Немаловажен моральный аспект: многим людям тяжело признать себя банкротом и тем самым расписаться в собственной финансовой несостоятельности. Однако процедура позволяет не утонуть в долгах и впоследствии снова иметь возможность реализовать свои материальные желания.

Когда люди начинают задумываться о том, что такое банкротство физического лица, минусы приходят в голову в первую очередь. Причина в том, что мало кто знает специфику процедуры, а многие видят только одну сторону банкротства.

Они уверены, что покупать имущество должников на торгах неэтично. Моральные терзания тут неуместны: человек оказался в финансовой яме не из-за вас, и тот факт, что вы получите выгоду с покупки его активов, ему никак не повредит, а даже наоборот.

Если вас интересует эта тема, приходите на бесплатный мастер-класс. Я и моя команда расскажем вам о том, как приобретать технику, автомобили и другие активы банкротов в 2-3 раза дешевле рыночной стоимости даже без собственных вложений.

Кликни по кнопке и запишись на бесплатный мастер-класс, чтобы узнать о 5 шагах Формулы Доктора Ватсона, как скупать автомобили, квартиры и дома на торгах по банкротству со скидкой 50 – 90%!

Процедура банкротства физического лица

На правовом уровне отсутствует определение, что такое банкротство физического лица, но косвенно понятие можно вывести из ст. 25 ГК РФ и главы 10 . Основное нормативное регулирование отношений осуществляется Федеральным законом от 26.10.2002 № 127-ФЗ. Законодатель не создал отдельный закон о банкротстве физических лиц; 2019 год не принес изменений в рассматриваемую процедуру.

Порядок действий при банкротстве физического лица: пошаговая инструкция

Инициатором процедуры может выступать сам гражданин, уполномоченный орган или конкурсный кредитор. Руководствуясь порядком, показанным ниже, значительно легче проходит процедура банкротства физического лица; пошаговая инструкция 2019 года включает в себя следующие пункты:

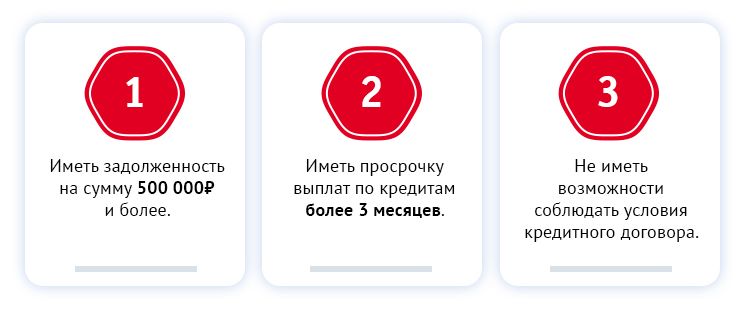

- Определить, подходите ли вы под критерии самой процедуры. Два основных критерия, без которых невозможно начать процесс: сумма долга перед кредиторами составляет не менее 500 000 руб., просрочка исполнения обязательства составляет больше 3 месяцев. Если вышеизложенные признаки присутствуют, можно переходить к составлению заявления.

- Подготовить документы. Заявление должно содержать наименование суда, размер задолженности перед кредиторами, обоснование, почему вы не можете оплатить образовавшуюся задолженность, информацию о вашем имуществе и исполнительных производствах (если они имеются), наименование саморегулируемой организации, перечень прилагаемых документов. Чтобы сделать более понятным банкротство физических лиц, официальный сайт Арбитражного суда города Санкт-Петербурга и Ленинградской области содержит список необходимых документов к заявлению.

- Обратиться в суд. Когда все документы у вас подготовлены, необходимо направить их в Арбитражный суд. Обращение осуществляется в зависимости от вашего местонахождения. Вы можете использовать один из следующих способов для передачи документов: обращение в канцелярию суда, направление по почте, подача в электроном виде через систему «Мой арбитр». На этом этапе вам также необходимо оплатить государственную пошлину за рассмотрение дела и внести денежные средства для того, чтобы финансовый управляющий смог принять участие в процессе.

- Получить определение суда. Если вы направили полный комплект документов и верно составили заявление, дело рассматривается в течение 3 месяцев. По результатам рассмотрения суд может вынести одно из 3 определений: о введении реструктуризации ваших долгов, об оставлении без рассмотрения, о прекращении производства по делу. В случае введения реструктуризации определяется финансовый управляющий и дата судебного заседания.

- Получить акт суда о признании банкротом. При отсутствии утвержденного судом плана реструктуризации или в случае несоответствия требованиям п. 1 ст. 213.13. Федерального закона от 26.10.2002 № 127-ФЗ суд признает гражданина банкротом. На этом этапе оплата всех долгов производится в порядке очередности за счет имущества должника.

Если какие-то из ваших долгов носят изначально кредитный характер, к ним также применяется вышеописанный порядок. Поэтому вопросов, как оформить банкротство физического лица по кредитам, в данном случае возникнуть не должно.

Что дает признание гражданина банкротом

Одной из главных задач при проведении рассматриваемой процедуры является восстановление финансового положения наряду с удовлетворением требований кредиторов. Нередко процедуру используют недобросовестные граждане, чтобы избавиться от своих долгов. Для пресечения этого законодатель установил негативные последствия, которые применяются к гражданину при окончании процедуры. На правовом уровне установлены последствия банкротства физического лица; 2019 год не принес изменений в этой области. В качестве последствий можно выделить следующие:

- В случае присвоения статуса банкрота вы не сможете в течение следующих пяти лет вновь воспользоваться данной процедурой, чтобы избавиться от своих долгов.

- При удовлетворении требований кредиторов и реализации вашего имущества может остаться неоплаченная задолженность, в этом случае долги будут считаться погашенными.

- На протяжении 3 лет гражданин, признанный банкротом, не сможет занимать руководящую должность в организации. Для кредитных организаций такой срок равен 10 годам. Для страховых компаний и Пенсионного фонда — 5 лет.

- Суд может внести ограничение на пересечение границы.

- В случае обращения в банк за кредитом вам необходимо будет указывать информацию о том, что вы проходили процедуру банкротства.

Из изложенных пунктов видно, что дает банкротство физического лица. И такое последствие, как признание погашенным долга, на оплату которого нет средств, для кого-то станет выходом из кризисной ситуации, а для другого — возможностью злоупотребить правом. Поэтому законодатель установил ответственность за фиктивное банкротство в ст. 197 УК РФ и административную ответственность в ст. 14.12 , 14.13 КоАП РФ .

Какие расходы вы понесете

В соответствии с пп. 5 п. 1 ст. 333.21 НК РФ , вам необходимо будет заплатить госпошлину за рассмотрение дела. Она составит 300 руб.

На стадиях процедуры, в которых принимает участие арбитражный управляющий по банкротству физических лиц, необходимо производить оплату его услуг. Услуги финансового управляющего состоят из двух частей. Первая часть обойдется гражданину в 25 000 руб., такая сумма установлена по п. 3 ст. 20.6. Федерального закона от 26.10.2002 № 127-ФЗ. Вне зависимости от срока проведения процедуры стоимость не меняется и остается фиксированной. Вторая составляет 7 % и рассчитывается в зависимости:

- от размера оплаченной задолженности в период реструктуризации долгов;

- от суммы денежных средств, полученных в результате продажи имущества должника.

В случае использования процедуры реализации имущества необходимо опубликовать данные на специальных ресурсах в сети Интернет. Стоимость такого размещения на один месяц в 2018 году в среднем составляла 10 000 руб.

Вы также будете обязаны оплачивать почтовые расходы на отправку корреспонденции и публикации газете «Коммерсантъ». Такие расходы могут составить до 10 000 руб.

Суд, рассматривающий дело, может вынести судебный акт о прекращении производства по делу, если вы не в состоянии оплатить судебные расходы или вознаграждение финансовому управляющему, поэтому в данном случае прекращается и такой процесс, как банкротство физического лица; ФЗ о банкротстве закрепляет это положение в ст. 57.

Последствия процедуры банкротства для гражданина

Перед тем как решиться на такой ответственный шаг как объявление себя банкротом, нужно понимать все последствия несостоятельности физического лица, которые повлечет за собой данная процедура. Последствия банкротства гражданина имеют как негативную, так и положительную сторону.

Последствия несостоятельности гражданина для должника

После того, как судья посчитает, что заявление физического лица о признании его банкротом обосновано, должник почувствует первые последствия старта процесса банкротства на себе. В ходе процесса в части имущественных и материальных прав в отношении должника вводятся следующие ограничения:

- приобретение новой собственности (недвижимости, автомобилей, предметов роскоши и пр.) и продажа имеющейся допускается исключительно с согласия финансового управляющего (оно вряд ли будет получено, так как это приведен к уменьшению конкурсной массы для погашения долгов перед кредиторами);

- запрет на заключение безвозмездных договоров по отчуждению собственности (подобные сделки за последние три года аннулируются) и совершение сделок в пользу взаимозависимых лиц;

- все регистрационные операции с имуществом гражданина выполняет от лица должника управляющий;

- все банковские счета и депозиты банкрота закрываются – зарплата и прочие поступления в его адрес передаются под контроль управляющего, для чего открывается специальный счет в банке;

- самостоятельное открытие новых банковских счетов физическим лицом не допускается;

- управляющий имеет право на блокировку всех банковских карточек физлица-должника;

- в отношении физического лица вводятся ограничения на участие его в сделках в качестве гаранта и поручителя, он не может закладывать имущество, приобретать и продавать долги;

- вводится запрет на приобретение долей в уставном капитале, акций;

- суд может ввести запрет на выезд за пределы РФ;

- залоговое имущество подлежит реализации, даже если речь идет об единственной квартире физлица;

- реальная возможность в последствии потерять все свое дорогостоящее имущество, если будет введен этап реализации;

- должнику придется понести немалые финансовые траты на процедуру признания несостоятельности.

Помимо отрицательных моментов последствий банкротства, которые приведены выше, физическое лицо сможет ощутить и ряд положительных изменений:

- на размер задолженности перестают начисляться проценты;

- в отношении физлица может быть введена процедура реструктуризации, которая предполагает комфортный график погашения долгов, на который не требуется получать разрешение банка;

- штрафы и пени на просроченный долг замораживаются, что приводит к его заморозке;

- открытые исполнительные производства у приставов останавливаются (кроме тех, которые связаны с алиментами и делам по причинению вреда здоровью;

- все претензии и требования от кредиторов и коллекторов передаются через арбитражный суд и финансового управляющего, прямые контакты (звонки/встречи) с физическим лицом запрещаются.

Но даже после окончания процесса банкротства должник еще не скоро сможет вернуться к своему привычному комфортному существованию. На физическое лицо в последствии процедуры несостоятельности буду наложены следующие ограничения:

- невозможность получить кредит без упоминания факта своей несостоятельности в течение 5 лет;

- запрет на занятие управленческих должностей в течение 3 лет;

- запрет на учреждение ООО или открытие ИП (ведение бизнеса);

- испорченная кредитная история (все этапы банкротства будут в ней отображаться в обязательном порядке), что существенно снизит шансы на получение нового кредита на рыночных условиях.

Но в конечном итоге результат процедуры банкротства физического лица оправдывает ожидания ее инициатора: должник получает освобождение от долговых обязательств, даже если фактически не все требования удалось погасить в ходе реализации имущества или реструктуризации или вообще кредиторам не удалось ничего получить. Причем аннулируются все обязательства за редким исключением: не подлежат списанию алименты, взыскания по делам о причинении вреда здоровью. Банки и иные кредиторы по окончанию процесса более не вправе требовать у должника погашения долгов.

Последствия банкротства физического лица для кредиторов

Последствия процедуры банкротства физического лица для кредиторов следующие:

- есть риски, что лазейками в законе воспользуются недобросовестные заемщики, которые намеренно будут выходить на просрочку по кредитам в целях их неоплаты (в результате банкам придется повышать процентную ставку по крупным кредитам для всех заемщиков);

- высокая вероятность погашения обязательств должника в неполном объеме;

- невозможность взыскать проценты и штрафные санкции с должника, их начисление с момента старта процесса приостанавливается (появляется упущенная прибыль).

Но есть для кредиторов и положительные стороны последствий несостоятельности физического лица. Они получают возможность взыскать хоть какие-то средства по проблемным кредитам для погашения долгов через процедуру реализации. Поэтому нередко они сами становятся инициаторами процедуры.

Результат несостоятельности гражданина для налоговой

Налоговая инспекция может выступать кредитором в делах о банкротстве физлиц наряду с банками и другими займодавцами. Обязанность по уплате налогов возлагается не только на предпринимателей, но и на рядовых граждан. Задолженность может образоваться по налогам по имуществу, НДФЛ с проданной квартиры, автомобиля и по прочим налогооблагаемым сделкам.

Последствия банкротства физического лица для Налоговой инспекции аналогичны тем, которые распространяются на рядовых кредиторов. ФНС может включить свои требования в реестр кредиторов и тогда они будут погашаться в ходе реструктуризации или реализации имущества. Но риск того, что обязательства физлица не будут исполнены в полном объеме весьма велик и тогда бюджет недополучить часть налогов.

Результат банкротства физического лица для семьи должника

Хоть процесс признания физического лица финансово несостоятелен и сугубо индивидуален, но зачастую он затрагивает интересы других лиц. Нередко весьма болезненные последствия процедура банкротства имеет для родственников, особенно ближайших:

- совместная собственность, в которой есть доля супруга/супруги принудительно продается, а супругу(е) полагается лишь денежная компенсация в пределах ее (его) доли;

- права родственников в процессе банкротства достаточно ограничены, фактически они не могут влиять на него.

Правовые последствия процедуры несостоятельности гражданина

Некоторые правовые последствия банкротства для физического лица не столь очевидны. Законодатели предусмотрели ответственность гражданина, если предпринимаемые им шаги имели признаки преднамеренности, фиктивности или неправомерности.

Преднамеренное банкротство карается по ст.196 УК. Когда речь идет о преднамеренном банкротстве? Например, физическое лицо одолжило своему знакомому крупную сумму в долг. По окончании действия долговой расписки он не стал истребовать задолженность назад и это привело в последствии к невозможности расплатиться с кредиторами.

Фиктивное банкротство также преследуется по Уголовному кодексу (ст.197). В данном случае должник лишь создает видимость своей несостоятельности, чтобы списать свои долги и кредиты или получить временную отсрочку.

К числу неправомерных действий физического лица можно отнести различные махинации с имуществом (утаивание его от кредиторов и управляющего, тайная продажа или уничтожение и пр.), приоритет в расчетах в пользу одних кредиторов в ущерб другим (без соблюдения очередности или правила пропорциональности), противодействие работе финансовго управляющего.

Можно ли избежать негативных последствий банкротства физического лица?

Избежать всех негативных последствий банкротства физического лица вряд ли удастся, но есть пути для их минимизации:

- разработка и добросовестное исполнение графика реструктуризации позволит избежать этапа реализации имущества и сохранить его;

- можно попробовать договориться с кредиторами и заключить с ними мировое соглашение, тогда процедура банкротства будет остановлена.