Как оформить ипотеку с материнским капиталом

Покупка квартиры в ипотеку с использованием средств материнского капитала

Как думаете ждать нам этого или нет?

Объектом договора купли-продажи с использованием материнского капитала может выступать как готовая квартира на первичном или вторичном рынке, так и жилье в строящемся доме по договору долевого участия. Воспользоваться денежными средствами возможно по достижении ребенком 3-х летнего возраста, но если жилье приобретается по договору ипотеки или у семьи уже имеется заключенный договор жилищного кредитования, то погасить его можно в любое время с момента рождения малыша.

Одним из необходимых условий предоставления ипотечного кредита под материнский капитал является целостность денежных средств, обеспеченных сертификатом. То есть, если до этого семья направила часть денег на обучение ребенка, то банк может отказать в займе.

Банки, кредитуя заемщиков, требуют, что бы первоначальный взнос в размере от 10 до 25% от стоимости приобретаемого жилья вносился самими покупателями. Если заемщики решили сделать его с помощью средств сертификата , то придется пройти через дополнительное кредитование. Дело в том, что Пенсионный фонд может перечислить денежные средства, только убедившись, что договор купли-продажи заключен, прошел государственную регистрацию и покупатель получил на руки свидетельство о собственности.

В таких случаях банки предлагают прокредитовать заемщика на сумму первоначального взноса, установив проценты в размере 10,50% равную ключевой ставке ЦБ, действующей на сегодняшний день. Как только сделка будет зарегистрирована и Пенсионный фонд получит все доказательства ее законности, то деньги по материнскому капиталу будут направлены в кредитное учреждение.

Таким образом, заемщиком будет получено два кредита один на короткий срок и покрываемый через ПФ деньгами материнского сертификата и второй – основной на погашение оставшейся суммы продавцу недвижимости.

Этапы сделки

Поэтапно придется проделать несколько шагов для достижения результата:

- выбираем банк, у которого имеется программа ипотечного кредитования с использованием материнского капитала;

- подаем предварительную заявку и прикладываем необходимые документы для заемщика: сведения о доходах в виде справки с места работы или декларации о доходах, заполняем анкету, представляем копию трудовой книжки или свидетельство о регистрации в качестве предпринимателя;

- сообщаем сведения о приобретаемом жилье: готовое жилье в новом доме, на стадии строительства, квартира на вторичном рынке или индивидуальный дом, его стоимость и информация о продавце и дополняем документами о собственности или иных правах на имущество. Банк должен одобрить недвижимость, поскольку именно она будет обеспечивать возврат кредита, будучи в залоге. Ряд банков может одобрить заявку без предоставления сведений о недвижимости, которой необходимо воспользоваться в срок от 1 до 3 месяцев – это время дается на поиск нужного варианта недвижимости;

- при одобрении заявкипредставляем полный пакет документов на жилье: свидетельство о собственности (выписка из Росреестра с 15.07.2016 года), справку об отсутствии обременений и долгов по коммунальным услугам, справка о составе семьи продавца, согласие органов опеки при наличии несовершеннолетних детей, технический и кадастровый паспорта и пр.

- уведомляем отделение Пенсионного фонда о желании приобрести недвижимость. Подаем заявку по установленной форме с приложением документов на квартиру и одобрение банка;

- банк будет проводить оценку недвижимости с привлечением независимого эксперта. Результаты оценки влияют на сумму кредита, именно цена, определенная оценщиком является для банка основополагающей, а не та, которую предлагает продавец;

- заключение кредитного ипотечного договора.В нем стороны оговаривают сроки кредитования, сумму, процентную ставку, график ежемесячных платежей, возможность досрочного погашения, в том числе с помощью средств материнского капитала. Указывается состав имущества, которое будет в залоге у банка, оформляется закладная;

- одновременно с кредитным соглашением заключается договор купли-продажи жилья. Составляется акт приема-передачи квартиры и оплачивается первоначальный взнос. Банку предоставляется расписка продавца о его получении или платежное поручение о перечислении денег. Либо банк сам, кредитуя заемщика на сумму взноса, перечисляет их владельцу жилья;

- оплачивается государственная пошлина в адрес регистрационной палаты в лице Росреестра. Размер пошлины при заключении договора ипотеки составляет для физических лиц – 1000 рублей. По договору купли-продажи государственная пошлина за регистрацию договора уплачивается в сумме 2000 рублей, по тысяче каждая из сторон если они граждане и 22000 рублей юридические лица;

- подаются документы в Росреестр для регистрации. Необходимо приложить все бумаги, по ипотеке, купле-продаже, поскольку регистрируются два действия: залог и переход права собственности от продавца к покупателю;

- производится страхование предмета ипотеки и жизни, здоровья заемщика. Это обязательное требование, которое выдвигают банки с целью сохранности имущества, а так же чтобы в случае утраты заемщиком трудоспособности или его смерти погасить долг из страховой суммы. Договор со страховой компанией нужно будет заключать ежегодно до момента полного расчета с банком;

- в Пенсионный фонд представляется зарегистрированный договор купли-продажи и свидетельство о собственности на владельца материнского капитала.Купленное жилье должно быть при этом желательно оформить в долях на родителей и ребенка.

Представленные на последнем этапе документы являются основанием для перечисления денег Пенсионным фондом из средств материнского капитала в погашение части кредита перед банком. Условие о регистрации недвижимости на всех членов семьи и (или) детей после использования на покупку жилья средств МК является обязательным и подлежит выполнению на основании нотариально заверенного обязательства. В противном случае через полгода-год прокурор, по сообщению из Пенсионного фонда, обяжет собственника жилья сделать это через суд.

Можно ли использовать материнский капитал как первоначальный взнос по ипотеке?

23 мая 2015 года был подписан Федеральный закон № 131-ФЗ от 23.05.2015, согласно которому направить материнский капитал теперь можно на уплату первоначального взноса по ипотеке при покупке или строительстве жилья. Ранее при оформлении жилищного кредита или займа средства маткапитала разрешалось использовать только на погашение основного долга и процентов.

Так как сертификат на материнский капитал не считается надежным подтверждением платежеспособности заявителя, условием многих банков является дополнительное предоставление собственных средств. Для оформления ипотеки нужно собрать необходимые документы (перечень которых может отличаться) и предоставить их кредитной организации. После заключения кредитного договора (займа) необходимо подать заявление о распоряжении в Пенсионный фонд (ПФР). Иногда перед обращением в банк нужно получить справку из ПФР об остатке неизрасходованных средств сертификата на материнский (семейный) капитал (МСК).

Условия использования мат капитала как первоначальный взнос по ипотеке

Хотя законом разрешено использовать материнский капитал на уплату первоначального взноса (ПВ) по ипотеке, на практике банки могут отказать в оформлении такого кредита или займа. Дело в том, что заемщик, предоставляющий средства МСК в качестве первого взноса, может считаться неплатежеспособным.

У банка могут возникнуть и другие сложности, например:

- Если в залоге у банка окажется квартира с несовершеннолетними собственниками, то с последующей реализацией такого жилья возникнут неизбежные сложности.

- Обязательным условием использования средств сертификата МСК на улучшение жилищных условий является оформление приобретенного или построенного за маткапитал жилья в общую долевую собственность всех членов семьи. То есть сделку с покупкой жилья за маткапитал может оспорить любое заинтересованное лицо (органы опеки и попечительства, прокуратура, дети собственников), если собственник не выполнил обязательство по выделению долей супругу и детям.

Необходимо понимать, что первоначальный взнос не может быть меньше 10% от оценочной стоимости приобретаемого жилья. Часто на его уплату помимо МСК нужно внести дополнительные средства. Многие банки оформляют ипотеку при внесении 15% от стоимости жилья за счет капитала и дополнительно требуют предоставить как минимум 5% собственных наличных средств.

Например, если заемщик собирается приобрести однокомнатную квартиру стоимостью 3 млн. рублей, то сертификата размером 453026 рублей хватит только на уплату 15%, дополнительно будет необходимо предоставить 150000 рублей (остальные 5%).

Размер взноса за счет личных сбережений заемщика часто зависит от того, каким документом была подтверждена платежеспособность. Если подтвердить доходы справкой 2НДФЛ, то внесение собственных средств может не требоваться. Когда доходы подтверждаются справкой по форме банка, скорее всего заемщику нужно будет дополнительно внести 10% собственных средств (от стоимости квартиры).

Порядок уплаты первоначального взноса маткапиталом

Стандартный порядок оплаты материнским капиталом первоначального взноса по ипотечному кредиту или займу выглядит следующим образом:

- Получение в Пенсионом фонде справки об остатке неиспользованных средств материнского капитала (не всегда обязательно обращаться за справкой до подачи заявки в банк, документ может быть предоставлен в течение 90 дней после одобрения заявки по кредиту).

- Подача требуемых документов в банк для рассмотрения заявки.

- В случае положительного решения — выбор объекта недвижимости.

- Предоставление в банк документов по объекту недвижимости.

- Подписание кредитной документации.

- Регистрация права на жилье в Росреестре.

- Получение жилищного кредита.

- Обращение в ПФР с заявлением о распоряжении и необходимыми документами.

- Перечисление средств материнского капитала банку в срок, не превышающий месяца и 10-ти рабочих дней с даты регистрации заявления.

Перечень требуемых документов может отличаться у разных банков, общий список выглядит следующим образом:

- Сертификат на маткапитал.

- Справка из Пенсионного фонда об остатке неиспользованных средств сертификата — действительна в течение 30-ти дней с момента выдачи.

- В случае если доходы и трудовая занятость не подтверждаются:

- Заявление от заемщика.

- Паспорт с отметкой о регистрации.

- Дополнительный документ, удостоверяющий личность (загранпаспорт, водительское удостоверение, военный билет и т.д.).

- При подтверждении доходов и занятости:

- Заявление от заемщика (созаемщика)

- Паспорт с отметкой о регистрации.

- При временной регистрации — подтверждение регистрации по месту пребывания.

- Подтверждение финансового состояния и трудовой занятости заемщика (созаемщика) — справка по форме 2-НДФЛ или справка по форме банка. Документ действителен в течение месяца с даты выдачи.

- При оформлении залога на иной объект недвижимости — документы по залогу.

Документы по кредитуемой недвижимости могут быть предоставлены в течение 90 дней с момента принятия банком положительного решения по выдаче кредита.

В Пенсионный фонд необходимо предоставить следующие документы:

- Заявление о распоряжении маткапиталом.

- Сертификат МСК.

- Паспорт и СНИЛС заявителя.

- Копия договора (кредитного или займа) на покупку или строительство жилья.

- Копия ипотечного договора, прошедшего государственную регистрацию.

Поделиться мнением Отменить ответ

Комментарии 16

![]()

В статье не весь перечень документов для предоставления в ПФР, а это очень важно. Сама сейчас оформила ипотеку, уже ее оплачиваю, а деньги МСК от ПФР застройщик так и не получил из-за неполного и/или неправильно оформленного пакета документов. Например, я брала у СБЕРа и мой муж априори является созаемщиком по кредитному договору. Доход его не учитывают, единственный участник дду тоже я одна. Поэтому мы оба должны оформить нотариальное обязательство на выделение доли всем членам семьи. Я долго удивлялась, причем тут муж, ведь это я должна ему долю. Ну, это отдельная песня.

И еще один немаловажный факт — это подтверждение задолженности. Это из разряда «иди туда, не знаю куда» или «как плохо нынче без друга-юриста». В общем, должна быть справка об остатке долга за квартиру от застройщика, но при этом нужно учесть, что мск — это первоначальный взнос по кредиту и вносите вы его не на счет застройщика, а на счет в банке. Банк дает справку, что он вам все отдал и вы ему ничего не должны. Застройщик дает справку, что вы должны ему на его реквизиты (а это не так, т.к. вы должны банку — ведь это первоначальный взнос. Банк делает доп. соглашение, что вы можете внести средства на счет застройщика, но это нарушает правила ПФР и п.2 ч.2 ст.8 ФЗ от 29.12.2006 № 256-ФЗ. Согласно этим правилам вы не можете мск перевести непосредственно застройщику, если ребенку нет 3-х лет. В общем, бегаем мы по кругу уже четвертый месяц.

А вам всем желаю удачи, надеюсь моя информация пригодится.

Как приобрести квартиру с использованием материнского капитала

Президент России Владимир Путин предложил продлить программу «материнский капитал» до 31 декабря 2021 года. Проект закона дает возможность использовать средства для оплаты услуг дошкольного образования, в частности, на оплату ухода и присмотра за ребенком уже с момента его рождения. Также средства материнского капитала можно будет получать в виде ежемесячных выплат тем семьям, которые особо нуждаются.

Материнский (семейный) капитал – это форма государственной поддержки семей, оказываемая родителям при рождении или усыновлении второго, третьего и последующих детей

Программа материнского капитала начала действовать в 2007 году, сумма сертификата составляла 250 тысяч рублей.

В настоящее время размер выплаты составляет 453 026 рублей

Кто имеет право на материнский капитал?

Женщина, гражданка РФ, родившая или усыновившая второго и последующих детей после 1 января 2007 года.

Мужчина, гражданин РФ, который является единственным родителем или усыновителем двух и более детей после 1 января 2007 года.

Ребенок до 18 лет, рожденный в 2007 году или позднее, в случае смерти родителей или усыновителей или лишения их родительских прав.

На что можно потратить материнский капитал?

В законе № 256-ФЗ от 29 декабря 2006 года предусмотрены четыре возможности использовать господдержку:

Улучшение жилищных условий

Накопительная пенсия матери

Обучение ребёнка в образовательном или воспитательном учреждении

Адаптация и социальная интеграция детей-инвалидов

Также можно подать заявление в Пенсионный фонд на выплату суммы на срочные нужды в счет материнского капитала и получить до 25 000 рублей. Сделать это можно только один раз в год.

Где и как можно получить сертификат на материнский капитал?

Чтобы получить сертификат на материнский капитал, нужно обратиться в отделение Пенсионного фонда по месту жительства или в МФЦ. При себе нужно иметь комплект документов:

Заявление на получение маткапитала (образец заявления можно найти на сайте Пенсионного фонда).

Паспорт или другой документ, удостоверяющий личность.

Свидетельства о рождении всех детей (для усыновленных — свидетельства об усыновлении).

Тот же комплект документов можно использовать и при получении сертификата через сайт Госуслуг.

Рассчитывайте, что решение о предоставлении государственной поддержки (а значит, и сертификата) придётся ждать минимум 30 дней.

Как использовать материнский капитал для улучшения жилищных условий?

Улучшение жилищных условий – самое популярное на сегодня направление реализации материнского капитала.

Всего за время действия программы маткапитала сертификаты на него получили 8,5 миллионов семей. Две трети из них, пять миллионов, потратили его на улучшение жилищных условий. В том числе 3,2 миллиона семей частично или полностью погасили с его помощью ипотечные кредиты.

Вы можете потратить средства в двух случаях:

Если хотите купить новое жилье посредством любой законной сделки (в ипотеку, единовременной покупкой, посредством участия в кооперативе и т.д.).

Если планируете построить или реконструировать частный дом.

Жилье, приобретенное (построенное, реконструированное) с использованием средств материнского капитала, оформляется в общую собственность родителей и детей

В данном случае материнский капитал может быть использован до достижения ребёнком трёхлетнего возраста.

Кроме того, жильё, на которое планируется потратить материнский капитал, обязательно должно находиться на территории России.

Материнский капитал может быть направлен на уплату первоначального взноса или погашение основного долга и уплату процентов по кредиту

Погашение долга по ипотеке средствами материнского капитала

Для погашения действующего кредита на приобретение (строительство) жилья необходимо взять в банке справку о сумме долга по кредиту, предоставить её в Пенсионный фонд вместе с заявлением о распоряжении материнским капиталом. В течение месяца ваше заявление будет рассмотрено, и если нарушений не будет найдено, Пенсионный фонд переведёт сумму материнского капитала в банк для погашения вашего кредита.

Материнским капиталом нельзя погасить штрафы и неустойки по жилищному кредиту – только основной долг и проценты.

Материнский капитал в качестве первоначального взноса по ипотеке

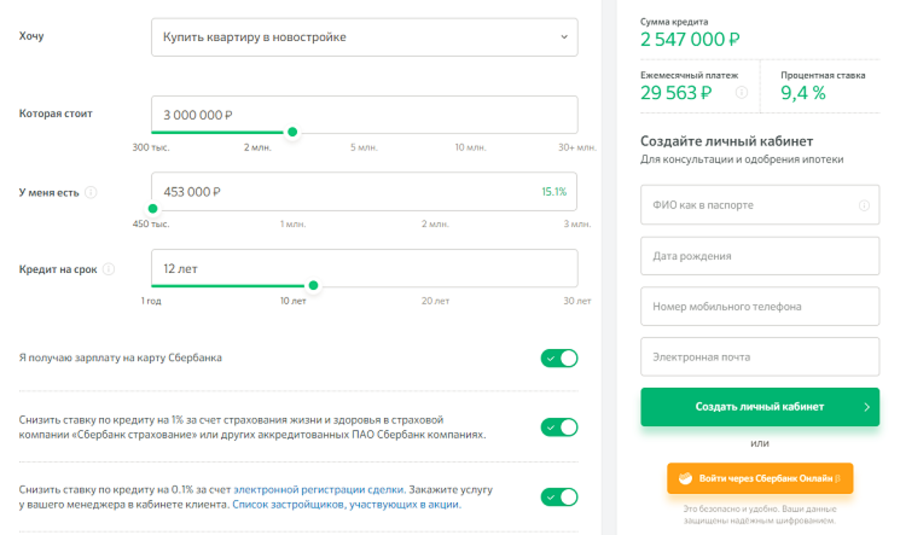

В случае использования материнского капитала в качестве первоначального взноса нужно также получить согласие Пенсионного фонда, которое предоставить в банк. Первоначальный взнос должен составлять не менее 15% от стоимости выбранной недвижимости. Если суммы материнского капитала будет недостаточно для покупки, придётся добавлять к нему собственные средства.

Имея материнский капитал в качестве первоначального взноса, можно рассчитывать на квартиру стоимостью 3 млн руб. При сроке кредита 12 лет и ставке 9,4% ежемесячный платеж составит 29,5 тыс. руб.

Рассчитать, какую квартиру в своем городе вы можете приобрести, используя материнский капитал, можно на DomClick.ru

Какие документы потребуются?

Список документов использования маткапитала для покупки или строительства жилья:

Письменное заявление матери (или другого держателя сертификата) о распоряжении деньгами (или их частью).

Сертификат на материнский капитал.

Паспорт или другой документ, удостоверяющий личность и место жительства матери.

Страховое свидетельство обязательного пенсионного страхования матери.

Свидетельство о браке (в случае, если мать или другой держатель сертификата состоит в браке).

Документ на приобретение или строительство жилья (ипотечный договор, договор на покупку жилья, акт освидетельствования строительных работ и т.д.).

Как оформить ипотеку под материнский капитал

28 августа 2019

Поделитесь с друзьями

С 2007 года тысячи женщин получили от государства материнский капитал. Денежные средства выплачиваются за рождение или усыновление второго и последующих детей. Потратить материнский капитал можно только на цели, установленные законом. Наиболее популярна покупка недвижимости в готовом или строящемся доме. Об условиях выдачи ипотечного кредита под материнский капитал, о старых и новых правилах и ограничениях, а также обзор банков, предоставляющих такой кредит – в нашей статье.

Условия предоставления ипотеки

Условия оформления займа на покупку недвижимости с использованием материнского капитала зависят от банка. Преимущественно для одобрения заявки необходимо:

1. Соответствовать основным требованиям.

- возраст 21 – 75 лет;

- стаж на актуальном месте работы не менее 6 месяцев:

- общий рабочий стаж не менее 1 года.

2. Предоставить полный пакет документов. Основанием для рассмотрения заявки служат:

- заявление, подкрепленное паспортом либо вторым документом (военный билет, водительские права, страховое свидетельство);

- справка по форме 2-НДФЛ или по форме банка;

- сертификат на маткапитал или справка-уведомление из Пенсионного Фонда РФ.

3. Получить одобрение банка и обеспечить перечисление материнского капитала в счет ипотеки.

Через полгода после одобрения заявки на займ стоит обратиться в ПФ РФ для перечисления суммы в счет гашения ипотеки.

Нюансы оформления ипотеки с маткапиталом

| 1 – 3 созаемщика | Суммарный доход позволит увеличить лимит кредитования. Некоторые категории заемщиков могут снизить кредитный лимит (инвалиды, иждивенцы, лица с плохой кредитной историей) |

| Супруги-созаемщики | При получении ипотеки супруги автоматически становятся созаемщиками и совместными собственниками приобретаемого жилья |

| Супруг не является созаемщиком | Для исключения супруга из сделки оформляют брачный контракт. Основанием для исключения из сделки супруга также является отсутствие у него гражданства РФ |

| Выделение доли ребенку | При покупке недвижимости за счет средств материнского капитала часть квартиры документально закрепляется за новорожденным. В дальнейшем продажа жилья до достижения ребенком 18 лет возможна только с согласия органов опеки |

| Объект должен соответствовать требованиям банка | Недвижимость в первичном фонде можно купить только у аккредитованного застройщика. Приобретение вторичного жилья должно быть одобрено оценочной комиссией банка |

Некоторые финансовые организации не разрешают использовать материнский капитал в качестве первоначального взноса. Для выдачи ипотеки потребуется дополнительно внести 10 – 20 % от стоимости объекта из собственных средств.

Как применить материнский капитал на покупку жилья

Материнский капитал нельзя обналичить и потратить деньги по своему усмотрению. Операции с сертификатом производятся исключительно безналичным путем. Аналогично работает и ипотека: средства перечисляются от банка к продавцу объекта недвижимости, минуя заемщика.

Вот как улучшить условия проживания при помощи материнского капитала:

1. Покупка готового объекта недвижимости. Ипотека и маткапитал позволяют приобрести как квартиру, так и жилой дом. Во втором случае требуется увеличить сумму первоначального взноса до 30 – 50 процентов.

2. Приобретение квартиры на стадии строительства. Часть банков предлагают льготные процентные ставки на покупку нового жилья у аккредитованных застройщиков.

3. Уплата средств материнского капитала в счет ипотеки. Средства можно направить на гашение ранее оформленного займа.

Вне ипотечного займа сертификат может быть реализован

- на строительство жилья без обращения в специализированные компании;

- как компенсация реконструкции и ремонта помещения;

- на строительство индивидуального дома силами строительной фирмы;

- в виде платежа в счет жилищного кооператива.

Банки, одобряющие ипотеку под материнский капитал

Практически у всех банков, работающих с ипотечными займами, есть программы для клиентов с материнским капиталом. Рассмотрим самые надежные организации:

Сбербанк России

- процентная ставка 8,4 %;

- молодым семьям предоставляется скидка до 0,5 процентов базовой ставки по ипотеке на период кредитования;

- для подтверждения дохода достаточно зарплатной карты Сбербанка;

- при покупке жилья через дружественный ресурс можно сэкономить еще 0,3 процента.

- процентная ставка 9,7 %;

- на квартиры большей площади ставка меньше;

- участвует в программе государственной поддержки – возможно снижение ставки до 5 %;

- возможно рефинансирование оформленного займа.

Россельхозбанк

- процентная ставка 9,5 %;

- одобряет заявки на ипотеку на основании двух документов;

- участвует в программе государственной поддержки;

- возможно рефинансирование оформленного займа.

Новые правила использования материнского капитала

С апреля 2019 года утверждены новые правила в отношении сертификатов на материнский капитал. Целью закона стала минимизация риска нецелевого использования бюджетных средств. Среди основных поправок 2019 года:

1. Запрещено гашение некоторых займов. Кредиты, оформленные в организациях, не входящих в официальный перечень, не подлежат оплате за счет материнского капитала.

2. Запрещено приобретение ветхих объектов недвижимости. Намеренная покупка аварийного жилья с перспективой обмена на квартиры в иных домах теперь под запретом.

3. Необходимо согласовать строительство жилого дома с местной администрацией. Разрешение на возведение недвижимости предоставляется в Пенсионный Фонд РФ.

Использование материнского капитала для получения или гашения ипотеки упрощает приобретение жилья. С сертификатами работают практически все финансовые организации. Учитывайте ограничения и улучшайте жилищные условия для себя и своих детей.

Поделитесь с друзьями:

Как выгодно рефинансировать кредит

Что такое дебетовая карта

Как рассчитать эффективную процентную ставку по кредиту

Квартира или апартаменты: какое жилье выгоднее для покупки?

Галина Петриченко

Очень хорошая социальная мера от государства, чтобы маткапитал на улучшение жилищных условий использовать. Но, как обычно, у нас в стране любое благое начинание будет обставлено так, что устанешь бегать, ждать, потратишь кучу нервов, пока всё правильно оформишь и получишь саму услугу. Вот почему только несколько банков оформляют ипотеку под материнский капитал, остальным банкам государство не доверяет, что ли? Расширять список нужно.

Войдите или зарегистрируйтесь, чтобы оставить комментарий