Как можно вернуть страховку по кредиту

Можно ли вернуть страховку по кредиту?

Проценты по кредиту не единственная причина большой переплаты. Также банки вынуждают заемщиков оформлять страховку. Но эта услуга не всегда обязательная, а часть потраченных средств можно будет вернуть. Ниже мы рассмотрим, можно ли вернуть страховку по кредиту и как это сделать.

Добровольное страхование

Добровольное страхование – сопутствующая услуга при выдаче кредита. Это дополнительная гарантия, которую получает банк. В случае невыплаты займа, долг будет получен от страховой компании. Страховки оформляются нескольких видов:

- на жизнь и здоровье заемщика;

- от финансовых рисков;

- на залоговое имущество.

Страхование имеет свои преимущества. Страхование здоровья и финансовых рисков обычно идут в комплекте. Если материальное положение заемщика ухудшится (потеря работы, длительная нетрудоспособность по болезни), остаток по кредиту (или часть выплат) покрывается страховой компанией. Это удобно как для банка, так и для заемщика.

Право на отказ от навязанной страховки

Несмотря на все свои достоинства, оформление страховки – дополнительные траты. Заемщик выплачивает страховую премию (первоначальный платеж) и ежемесячные взносы вместе с основной суммой долга. Это финансово тяжело, поэтому для облегчения финансовой нагрузки рекомендуется отказаться от страховки.

В соответствии со ст. 958 Гражданского Кодекса РФ гражданин может отказаться от страховки в любой момент. При этом банк не имеет права увеличивать процент по кредиту или другим образом ухудшить условия выдачи займа. Однако это правило действует не всегда.

Заемщик не может получить кредит без оформления страховки, если речь идет о залоговом займе. В таком случае обязательно необходимо застраховать имущество. Это указано в ст. 343 ГК РФ.

Обратите внимание! Так как ипотека – залоговый кредит, то страхование обязательно. Даже если гражданин оформляет кредит по льготной или гос.программе.

Особенности страхования в банках

Возврат первоночального взноса

Существует понятие “период охлаждения” – это срок, в течение которого клиент может отказаться от страхования после заключения договора кредитования. У заемщика есть 5 рабочих дней, в течение которых он должен подать заявление в страховую компанию. Деньги, которые были выплачены в качестве страховой премии, возвращаются в полном объеме.

Написать заявление можно по почте, в таком случае датой подачи заявления будет считаться дата штампа на вашем письме.

Справка! Некоторые банки увеличивают период охлаждения до 2 недель.

Невозможно вернуть первоначальный взнос по страховке, если:

- договор уже вступил в силу, т.е. по истечению периода охлаждения;

- заключен договор залогового кредитования;

- соглашение носит коллективный характер;

- наступил страховой случай.

Внимание! Большинство банков предлагают клиенту оформить договор коллективного страхования. Вернуть по нему деньги можно только в случае, если сам кредитор идет навстречу.

Страховые случаи

Страховые случаи прописываются в соглашении. Это может быть:

- смерть заемщика;

- временная или постоянная утрата трудоспособности;

- потеря работы (кроме случаев увольнения по собственному желанию);

- непоправимый урон имуществу (для залогового кредитования).

Подробности можно уточнить в собственном соглашении или у страховщика. Страховать кредит можно как у партнерских организаций, так и у любых других.

Как вернуть страховку после выплаты кредита: пошаговая инструкция

В банках обычно клиенту не сообщается напрямую, можно ли вернуть страховку после погашения кредита. Однако такая возможность есть. С большой долей вероятности получить все затраты на выплату страховки не получится, только часть средств. Для этого нужно:

- Написать заявление о возврате страховых денег и отдать его менеджерам банка. Вместе с заявлением подготавливаются и другие подтверждающие документы.

- Дождаться решения. Его выносят в течение месяца, но точные сроки рекомендуется уточнять в конкретном банке.

- В случае положительного решения деньги будут переведены на счет клиента в течение 10 дней.

- В случае отказа гражданину необходимо обратиться в суд.

Внимание! Подача заявления в банк – обязательная процедура. В суде необходимо предъявить переписку с банком, чтобы подтвердить отказ этой организации и невозможность мирного урегулирования ситуации.

Остается еще вопрос, можно ли вернуть страховку, если кредит погашен досрочно. Ответ – да. Инструкция для возврата аналогична предыдущей. Только обращаться нужно будет в страховую компанию.

Помощь с возвратом страховки

Вернуть страховку по кредиту достаточно сложно. Банки и страховые компании стараются найти лазейку в договоре, поэтому даже через суд отстоять свои интересы непросто. Поэтому можно обратиться за профессиональной помощью брокеров или юристов. Они:

- занимаются получением всех необходимых бумаг и подачей их в соответствующие инстанции;

- получают оплату после успешной защиты интересов клиента в размере 10-15% от суммы возврата;

- ускоряют процедуру получения ответа;

- помогают защитить интересы клиента в суде.

Сотрудничество с брокером облегчит возврат денег. А стоимость услуг довольно невысокая, по сравнению с сэкономленными деньгами по страховке.

Документы

Для возврата страховки по кредиту потребуется:

- заявление;

- паспорт заемщика;

- справка о погашении кредита (из банка);

- договор страхования;

- кредитный договор;

- чеки об оплате страховых взносов.

Если представлять клиента будет брокер, дополнительно необходима нотариально заверенная доверенность. А при обращении в суд кроме указанных документов потребуется копия переписки с банком или страховой (заявление о возврате страховки и ответ компании).

Причины отказа

Не всегда даже через суд заемщику удается вернуть часть потраченных на страховку средств. Первоначальный отказ из банка обычно связан с:

- Формой соглашения. Отсудить что-то по коллективным договорам страхования практически невозможно.

- Наличие просрочек в ходе погашения кредита. Задержки с оплатой могут быть расценены как страховой случай. Даже без ведома клиента страховая могла погасить пеню или штраф за просрочку.

- Страховые случаи. Страховой случай мог наступить даже если просрочек не было. Например, квартира в ипотеку сгорела или машину, купленную в автокредит угланил.

- Пропуск сроков. Обращаться за возвратом средств нужно сразу же после погашения кредита. Это касается и случаев с досрочным погашением. Не нужно ждать, пока наступит дата окончания соглашения о страховке. По закону этот договор заканчивает действие одновременно с полной выплатой кредитных обязательств.

- Отсутствие необходимых документов. Рекомендуется сохранять все чеки и квитанции об оплате кредита и страховых взносов. Благодаря этим документам можно отследить график платежей и подтвердить добросовестные выплаты со стороны клиента.

Могут быть и другие причины отказа, но они должны быть обоснованы. Для того, чтобы отказ не стал неожиданностью, необходимо внимательно читать договор страхования и кредита до подписания. Например, в некоторых договорах нет упоминания о том, что возврат по страховке возможен. Это можно расценивать как прямой отказ.

Заключение

Вернуть деньги по страховке за потребительский кредит возможно. Чем больше была сумма займа, тем выше выплаты по страховке. А значит, возврат средств станет хорошим бонусом после выплаты кредита. А еще лучше изначально отказаться от страховки. Банк не имеет право навязывать эту услугу.

Если не понимаете как вернуть страховку или нет времени разбираться, то советуем обратиться к специалистам, которые помогут вернуть страховку по кредиту живыми деньгами на ваш счет.

Как вернуть страховку после выплаты кредита

При оформлении кредита банки практически всегда навязывают гражданам страховку. Именно навязывают, порой заставляя покупать полиса обманным путем. Понятно, что у людей часто возникают вопросы, связанные с возвратом денег. А можно ли вернуть стоимость полиса, если кредит уже выплачен?

Специалист Бробанк.ру отвечает, как вернуть страховку после выплаты кредита, в каких ситуациях это сделать невозможно. О возврате денег в период охлаждения, при досрочном гашении.

| Макс. сумма | 2 000 000 Р |

| Ставка | От 9% |

| Срок кредита | До 3х лет |

| Мин. сумма | 50 000 руб. |

| Возраст | От 18 лет |

| Решение | через 1 мин. |

Реально ли вернуть деньги, если кредит уже погашен

При заключении договора кредитования заемщику предлагают приобрести полис страхования. Даже если предложение навязанное, по факту клиент подписывает договор со страховщиком, ставит на нем подпись. С этого момента услуга начинает действовать. И отказаться от нее в дальнейшем можно далеко не всегда.

Есть обязательные виды страхования — это страхование залоговой недвижимости и КАСКО при автокредитовании. Все остальные полиса — добровольные.

Страховка стандартно оформляется на тот же срок, что кредит. Например, он берется за 3 года, тогда и полис будет действовать так же. Стоимость услуги в большинстве случаев включается в кредит. В итоге, если кредит на 100000, а страховка стоит 20000, в договоре будет фигурировать выданная сумма в 120000 рублей.

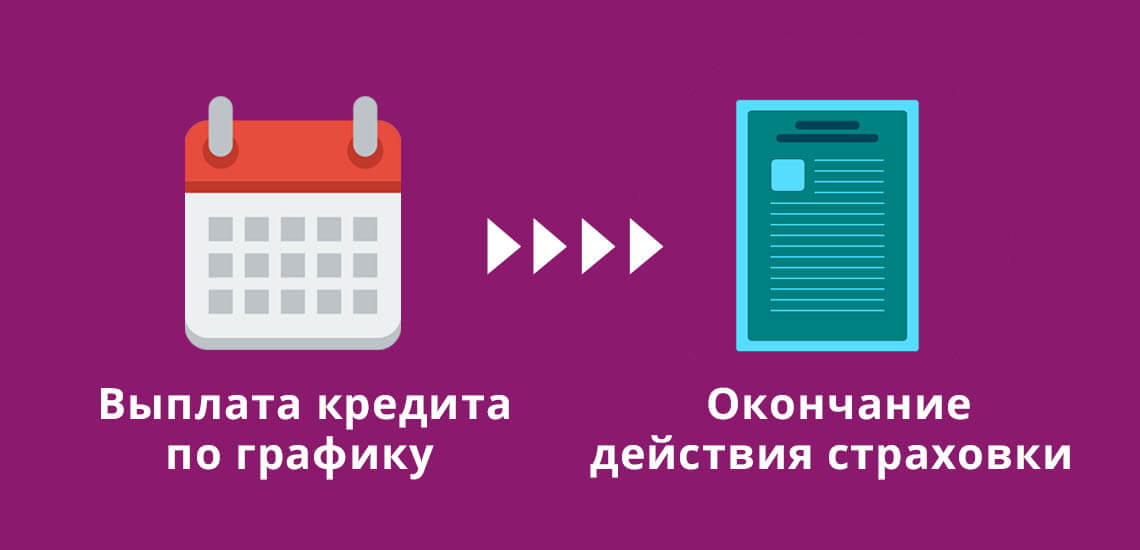

Когда заемщик выплачивает задолженность по графику, срок действия страховки заканчивается. В этом случае ни о каком возврате не может быть речи. Услуга уже считается оказанной, несмотря не то, что страховой случай не наступил. Это актуально для всех видов страхования, не только для полисов, покупаемых по кредиту.

Некоторые банки на собственных условиях выплачивают заемщику полную или частичную стоимость полиса при благополучном гашении кредита. Но это их добровольная инициатива, встречается она редко. Есть смысл обратиться в обслуживающий банк и узнать, действует ли такая схема. Обычно, если она есть, о ней рассказывают при оформлении кредита и продаже полиса.

Если кредит погашен досрочно

В этом случае можно говорить о возврате средств, но только о части. Получается, что кредитный договор прекращен, а договор со страховщиком продолжает действовать. В этом случае его смысл пропадает, он уже не связан с кредитом, поэтому можно оформить возврат.

Возврату будет полагаться не полная сумма. За срок, в который клиент фактически пользовался услугой, плата все равно будет взята, так как услуга считается оказанной, полис в течение этого времени действовал.

Например, вы оформили кредит на срок в 3 года, плата за страхование на этот период — 60000, она была сразу включена в тело ссуды. Ровно через 2 года после заключения договора вы обратились в банк и закрыли задолженность полностью досрочно. Соответственно, последний год услугой страхования вы пользоваться не будете, поэтому можете вернуть 20000 рублей (год стоимости услуги — 20000).

Как вернуть страховку по кредиту в этом случае:

- Для начала нужно выполнить непосредственно досрочное гашение. То есть заблаговременно обратиться в банк, написать заявление, положить необходимую сумму на счет. В назначенный день происходит списание всей суммы и закрытие кредитного счета в связи с исполнением обязательств.

- Через пару дней можно обращаться в банк, чтобы взять документы, которые станут свидетельством того, что кредит закрыт. Предварительно лучше обратитесь к страховой компании по горячей линии и узнайте, какие бумаги нужны для получения выплаты.

- Обращение в страховую компанию, предоставление требуемых документов и реквизитов счета для перевода. Здесь уже на месте скажут, сколько будет рассматриваться заявление.

- В положенный срок, если никаких проблем не выявлено, страховая компания отправляет на счет гражданина деньги в необходимом объеме, то есть по итогу перерасчета.

Бывает и так, что страховые компании отказывают. Если вы уверены в своей правоте, нужно обращаться в суд. Дело это затратное, поэтому если речь о небольшой сумме, граждане просто опускают руки и отказываются от задуманного. Но, конечно, если речь о десятках тысяч рублей, отстаивать свои права нужно.

Некоторые банки заключают со страховыми компаниями договора, в рамках которых они сами, как агенты, могут принимать заявление не возврат части уплаченной страховой премии при досрочном погашении. Поэтому, придя в банк с намерением закрыть ссуду досрочно, поинтересуйтесь и механизмом возврата страховки. Возможно, все реально сделать в рамках одного окна.

Возврат в период охлаждения

Центральный Банк стал инициатором того, чтобы в России был внедрен период охлаждения в страховании. Этому поспособствовала не совсем добропорядочная работа кредитных компаний и многочисленные жалобы граждан, которым навязывали страховые услуги, порой обманным путем.

В итоге теперь граждане могут передумать, отказаться от услуги, если вдруг поняли, что она им не нужна. То есть вы можете оформить кредит со страховкой, а завтра передумать и отказаться от нее, забрав уплаченные деньги.

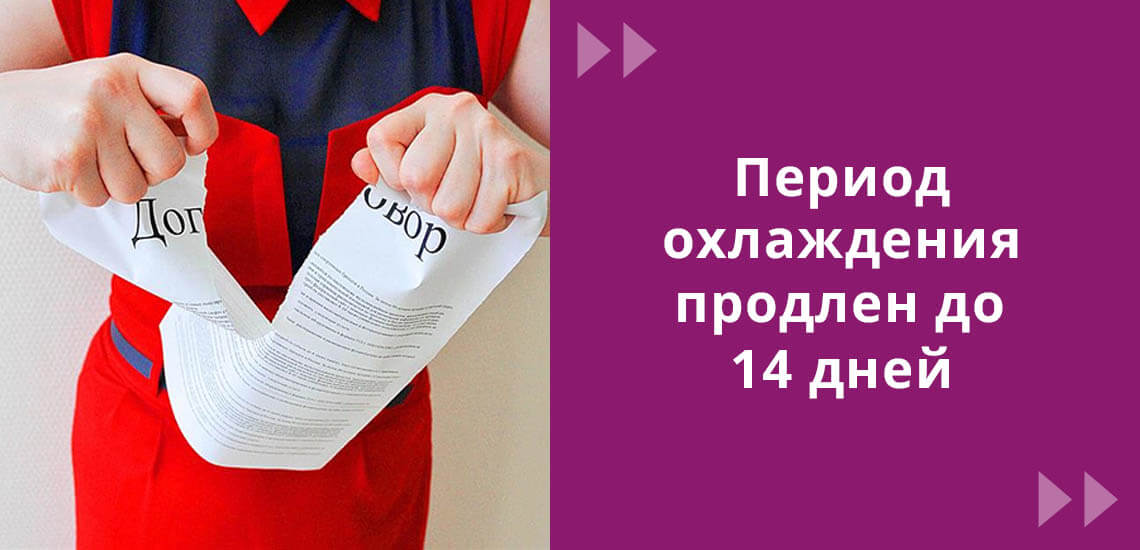

Изначально период охлаждения составлял всего 5 дней, но на текущий момент он увеличен до 14 дней.

Как все происходит в этом случае:

- Вы оформили кредит со страховкой, но быстро пришли к выводу, что она вам не нужна. При этом не важно, оплачивалась ли стоимость полиса отдельно, или была включена в тело кредита.

- Обращаетесь к страховой компании. Лучше сначала позвонить по горячей линии, чтобы узнать, какие документы нужны для оформления отказа.

- Посещаете офис страховой компании, пишите заявление, приносите все необходимые документы и реквизиты расчетного счета для перевода.

- Заявление рассматривается в течение 10 дней, после чего компания делает клиенту перевод. Сроки зачисления денег на банковский счет — до 3-х рабочих дней.

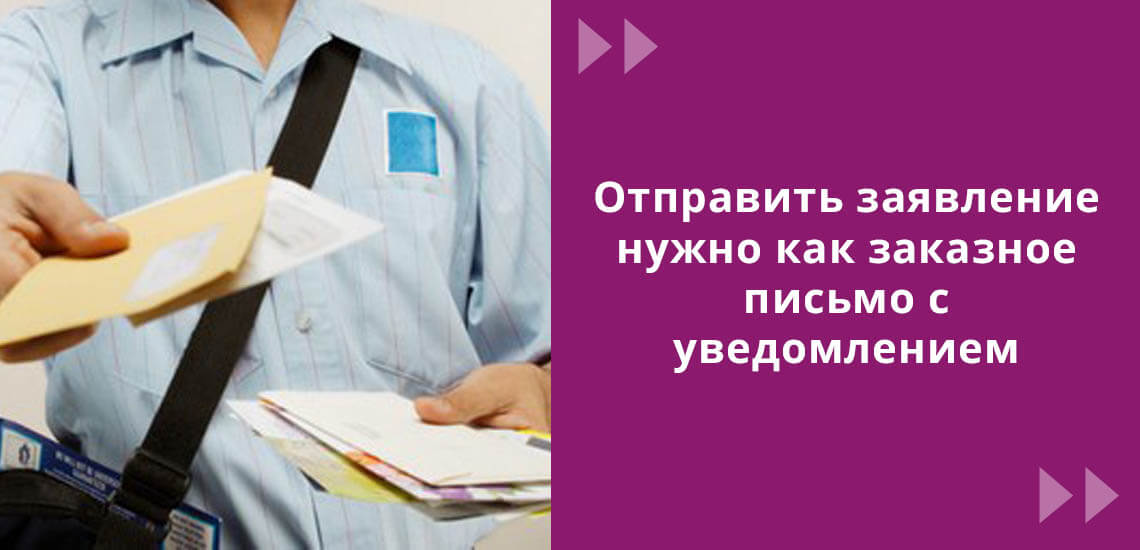

Многие страховые компании не имеют широкой филиальной сети. Если в больших городах проблем не возникает, то в небольших офисов просто нет. Законодатель предусмотрел этот момент: не обязательно обращаться к страховщику лично, можно послать обращение по почте.

Узнавайте, какие документы нужны, бланк заявления найдете на сайте компании или просто возьмите любой образец в интернете. Отправляйте письмо на юридический адрес страховщика, это должно быть заказное письмо с уведомлением. Датой начала рассмотрения обращения будет дата получения письма.

Срок доставки не входит в 14 дней. Вы можете отправить письмо хоть на 14-й день после покупки полиса. Подтверждением установленного срока будет дата на почтовом штемпеле.

Если стоимость полиса была включена в кредит, то полученные деньги лучше направить на частичное досрочное гашение ссуды.

Сложные ситуации

Банки порой идут на хитрость, чтобы граждане не могли отказываться от страховок. Например, продают не индивидуальный полис, а подключают клиента к коллективному страхованию. И страховщики не принимают отказы в таком случае. Но есть прецеденты, когда люди обращались в суд и выигрывали дело, возвращая деньги.

Некоторые банки маскируют страховки под выдачу карт, например, так можно «попасть» в Восточном банке. Человек покупает карту с высокой стоимостью обслуживания, а страховка дается ему якобы в подарок. И по документам ничего вернуть будет нельзя, это не страховка, а просто карта, которая дает доступ к страховым услугам. Так что, будьте внимательными.

Как вернуть страховку по кредиту

Не все знают, можно ли вернуть страховку по кредиту при досрочном погашении и после погашения. Процедура имеет особенности, которые нужно учитывать клиентам банков. Не стоит вступать в конфликт сразу, ведь существуют эффективные способы получения назад денег за страховку по займу. Образец заявления на возврат страховки по кредиту при досрочном погашении в статье.

Для чего нужно страхование кредита

Можно ли вернуть деньги за страховку по кредиту? Когда клиенты берет у банка деньги, им предлагается застраховать свою ответственность и жизнь. Благодаря такому полису родственникам не придется выплачивать за него деньги, если он, например, потеряет работу, здоровье или умрет.

От чего предложат застраховаться во время оформлении займа:

- инвалидность;

- увольнение с работы;

- тяжелое заболевание;

- ухудшение денежного состояния;

- смерть.

Если клиент оформляет потребительский кредит, то он страхует ответственность перед банком и свою жизнь. Клиенты, берущие ипотеку, дополнительно страхуют предмет залога от его порчи.

По гражданскому законодательству России страховать потребительские кредиты необязательно, хотя банки создают обратное впечатление для своих клиентов. В случае оформления ипотеки от страхования ответственности Вы также имеет право отказаться, а вот страхование залога будет обязательным.

Можно ли вернуть страховку по кредиту

Договор страхования в банке заключается на таких условиях, по которым обычно есть шанс получить назад деньги за страховку. По закону о возврате страховки по займу, заемщик имеет право расторгнуть договор, когда не нуждается в дальнейшем предоставлении услуг, оговоренных в нем.

В этом случае страховщики претендуют на оплату того срока страховки, который уже прошел. Если долг был погашен точно в срок, то вернуть деньги за страхование становится невозможно. Получить обратно часть своих средств Вы можете в случае досрочного погашения кредита и при разрыве соглашения.

Как вернуть страховку по кредиту

Компенсация средств за страховой полис возможен в следующих вариантах:

- отказ от полиса в срок 30 дней со дня заключения договора;

- отказ более чем через 30 дней возможен, но в этом случае возврату подлежит не более 50%;

- возврат страховки после выплаты займа раньше срока.

Ответим на ваш вопрос за 5 минут!

Как получить деньги:

- составить заявление;

- приложить необходимый пакет документов (он будет рассмотрен ниже);

- направить документы в офис страховщика;

- убедиться в проставлении отметки о принятии на заявлении;

- ждать действий страховщиков.

Если страховщики отказываются принимать заявление или ничего не делают для его удовлетворения, то необходимо подать жалобу на действия страховщика в Центральный Банк РФ, поскольку именно он лицензирует такие компании в Москве и регионах, а также в Прокуратуру и Роспотребнадзор.

Ответим на ваш вопрос за 5 минут!

Можно ли вернуть страховку после погашения кредита

Ответ на вопрос возможен ли возврат страховки по кредиту после погашения кредита зависит от того в какой срок был погашен заем. Вернуть деньги за услугу страхования после погашения задолженности точно в срок, установленный банком, невозможно.

Возврат страховки по кредиту при досрочном погашении

Но возврат страховки по кредиту при досрочном погашении вполне вероятен. В этом случае действие договора еще не закончилось, а услуга уже не предоставляется, то есть переплату за полис обязаны компенсировать.

- Нужно ознакомиться с договором займа. Некоторые банки составляют его так, что вернуть часть платы за полис не получится даже обратившись в суд. Поэтому читать договор необходимо до его заключения.

- Если условия договора предусматривают возврат страховки по кредиту после погашения, то выясняете, какая фирма является страховщиком.

- Адресуете на имя страховой фирмы заявление на возврат страховки по займу в сбербанке и других банках (образец заявления о возврате страховки будет приведен ниже).

- К заявлению прикрепляете все нужные документы.

- Передаете документы страховщикам. Это делается лично или по почте.

- При получении заявления, сотрудник компании должен поставить соответствующую отметку.

- Если страховщики не хотят удовлетворять ваше заявление, то необходимо подать жалобу на имя руководителя.

- Когда и руководитель не принимает мер, чтобы вернуть ваши деньги, то нужно писать жалобу в Прокуратуру или Роспотребнадзор, а также в Центральный Банк РФ.

Можно ли вернуть страховку по кредиту до и после его погашения?

При кредитовании банки предлагают своим клиентам страхование, поэтому важно знать, как вернуть страховку по кредиту и с какими сложностями и нюансами придется столкнуться при возврате. Основная проблема заключается в том, что банковские сотрудники практически навязывают страхование заемщикам, и многие соглашаются, опасаясь получить отказ в выдаче денежных средств. Нередко страховка просто включается в общую сумму при заключении договора на кредитование, и клиент узнаете о ней уже после подписания.

Если возникла необходимость в получении займа, нужно знать, что от страховки можно отказаться еще на этапе подачи заявления, сообщив о своем нежелании оформлять ее. Страхование кредита оформляется с целью свести к минимуму риски кредитодателя и заемщика. В том случае, когда клиент не сможет выплатить кредит, то банк получит необходимую сумму от страховой компании. Таким образом, финансовое учреждение защищает себя от невыплаченных займов, проблем и сложностей при их возврате. Для заемщика возможный плюс страхования в том, что при возникновении страховых рисков банк не подаст на него в суд, и он не останется без имущества.

Как вернуть деньги за страховку по кредиту после подписания договора займа?

Если возникает необходимость в срочном получении денег, многие граждане соглашаются на любые условия. Они верят, что без страхования оформление кредита невозможно, и подписывают все предлагаемые документы. Отправляясь в финансовое учреждение, следует знать, что страховка при кредитовании является добровольной услугой, поэтому клиент должен сам решить оформлять ее или отказаться.

Часто бывают ситуации, когда заемщики узнают о страховании уже после подписания договора займа. В этих и подобных случаях банковского клиента волнует возврат страховки по кредиту и возникает вопрос – реально ли вернуть деньги за страхование после подписания договора и получения заемных средств.

Потенциальным заемщикам и гражданам, взявшим кредит, нужно знать, что уже действует закон, регламентирующий возвращение страховки. Теперь у каждого есть возможность забрать свои деньги за навязанное и ненужное страхование.

Как получить обратно страховку по кредиту?

Еще несколько лет назад заемщик, подписавший при оформлении кредитного договора согласие на страхование, не мог вернуть свои средства. При обращении в страховую компанию или финансовое учреждение он получал отказ, аргументируемый добровольным подписанием страхового договора. Возвращение страховки через суд редко завершалось положительно, поскольку сложно было доказать, что услугу навязали или включили в договор помимо воли заемщика. Только в исключительных случаях некоторые банки возвращали страховую сумму, поэтому чаще всего граждане просто теряли свои средства.

В начале лета 2016-го года Банком России, регулирующим кредитование и страховой рынок, было объявлено, что заемщики могут вернуть страховой полис и забрать заплаченную сумму. Возврат страховки по кредиту был возможен, если заявитель обратился в течение 5-ти дней после подписания заявления. И страховая компания была обязана возвратить полученные деньги. С 2018-го года срок обращения для возвращения страховых средств увеличили до 14-ти дней. Согласно законодательству страховка возвращается довольно быстро и на протяжении 10-ти дней деньги отдаются заемщику.

Обязательное и добровольное страхование по кредиту

Финансовыми учреждениями предлагается добровольное и обязательное оформление страховки в зависимости от вида получаемых кредитов.

Обязательным является следующее страхование:

- недвижимости – страховка обязательно оформляется при получении ипотеки или при кредитовании под залог недвижимости. Согласно законодательству такой кредит должен быть защищенным от различных рисков;

- КАСКО – при оформлении кредита на покупку автомобиля, банковое учреждение, как правило, обязывает заемщиков оформить страховой полис на покупаемый автомобиль. Это необходимо для финансовой защищенности банка.

Если обратиться за возвращением страховой суммы в течение первых 14-ти дней после заключения кредитного договора, то можно вернуть деньги практически без проблем и без судебного разбирательства.

Как получить страховку: подробная инструкция для заемщиков

- Необходимо действовать в течение первых 14-ти дней после подписания заявления и получения страхового полиса.

- Нужно составить заявление-отказ от договора по страхованию и обратиться с ним к страховщику. В заявлении обязательно нужно указать банковскую карту или другие реквизиты, чтобы страховщик смог перечислить деньги. Для справки. Возвращать заемщику деньги за услуги страхования обязана страховая компания, поэтому обращаться для решения всех возникших вопросов и возврата денег необходимо только к ней, а не в банковское учреждение, выдавшее кредит. Это нужно знать, чтобы не потерять время и не упустить возможность вернуть денежные средства.

- Как правило, на протяжении 10-ти дней заемщик должен получить возвращенные средства за навязанное страхование. Если этого не произойдет, то гражданин имеет право обратиться с жалобой в органы Роспотребнадзора.

Что еще нужно знать?

Не всегда обязательно обращаться в страховую компанию, некоторые банковские учреждения разрешают оформлять возврат в своих офисах. Особенно те, которые являются партнерами страховщиков. Еще один важный момент – если страховая компания находится в другом городе, тогда заявление на отказ необходимо отправить заказным письмом и обязательно чтобы было уведомление и опись. Это необходимо для подтверждения, что заемщик обращался за возвратом страховой суммы.

Возврат страховки по потребительскому кредиту при досрочном погашении

Возможно ли вернуть страховку после погашения потребительского кредита? Еще один вопрос, актуальный для большинства заемщиков, поскольку страхование оформляется на весь период кредитования. Следует знать, что после выплаты всей заемной суммы досрочно можно по закону получить часть денег, уплаченных за страховые услуги. Возврат страховки по потребительскому кредиту после его погашения раньше срока определяется путем расчета, при котором из общей страховой суммы вычитается страховка за время пользования кредитом.

Можно ли вернуть страховку по истечении 14-ти дней, если кредит еще не погашен?

Вопрос, актуальный для заемщиков, не сразу узнавших о возможности возвращения страховой суммы после подписания договора кредитования. По истечении 14-ти дней после оформления услуги страхования возвращение страховой суммы согласно законодательству невозможно. Но клиент может обратиться в свой банк для решения этого вопроса, поскольку в некоторых финансовых учреждениях предусмотрена возможность отказаться от страховки и вернуть свои деньги даже после того, как закончится 14-дневный срок, предусмотренный законом.

Например, клиентам Сбербанка дается 30 дней на возвращение страховой суммы. Но таких лояльных банков всего лишь несколько, основная масса финансовых учреждений, навязавших страхование, не дает возможности вернуть деньги после 14-ти дней. Поэтому, если вы взяли кредит не в Сбербанке или в ВТБ, то не затягивайте с подачей заявления на отказ от страховых услуг.

Воспользуйтесь юридической помощью

Если обращение за возвратом сделано после 14-ти дней, то практически во всех случаях клиентов ожидает отказ, обоснованный добровольным подписанием заявления на страхование кредитования. Но, если заемщик не согласен с навязанными услугами, можно попробовать вернуть страховую сумму через суд с помощью юристов. Профессионалы, знакомые со всеми тонкостями и нюансами законодательства, возможно и смогут помочь, в зависимости от конкретного случая и условий страхования. Но, как показываете практика, довольно сложно вернуть свои деньги за страховку по истечении 14-дневного срока. Финансовые учреждения аргументируют отказ тем, что клиент сам подписал заявление на услуги страхования и оплатил их, дав тем самым свое согласие.

Совет от специалиста по кредитованию

Как правило, услуги страхования чаще всего навязываются при получении потребительских кредитов. Если человеку потребовались заемные деньги на крупную покупку, то банки обязательно включают страховку в договор кредитования и потом приходится тратить время и силы, чтобы отказаться от нее. Если вы не можете обходиться без потребительских кредитов, то нужно знать о существовании карты рассрочки, по которой можно покупать в рассрочку без навязанного страхования и других переплат.