Что значит дебет и кредит

Понятия Дебета и Кредита на практике

Банки Сегодня Лайв

Статьи, отмеченные данным знаком всегда актуальны. Мы следим за этим

А на комментарии к данной статье ответы даёт квалифицированный юрист а также сам автор статьи.

![]()

Возможности современной жизни таковы, что каждый может стать бизнесменом, открыть собственное дело и ему необходимо знать азы бухгалтерского учета, понимать, каким образом производится приходование и списание денежных средств, разновидности счетов.

В основе бухгалтерского учета находится бухгалтерский баланс, счет и двойная запись. На счетах бухгалтерского учета отражается в денежном выражении имущество компании, ее долгов, поступлений и списаний. Благодаря счетам, владелец может контролировать движение своих средств и производить различные денежные операции.

Какие бывают счета

Счета бухгалтерского учета бывают активными и пассивными.

Активные счета – это счета, на которых расположены все активы предприятия. Пассивные аккумулируют источники средств их приобретения.

Планом счетов бухгалтерского учета предусмотрена классификация каждой приходной и расходной статьи по операциям, связанным с производственной деятельностью. Каждому счету присваивается свой номер для удобства осуществления операций.

Формирование бухгалтерского счета

Каждый счет состоит из Дебета, Кредита и сальдо. Остаток активного счета находится в дебете, сальдо пассивного – в кредите.

Дебет – это то, что есть у владельца счета, дебиторская задолженность подразумевает долг владельцу счета.

Дебетовые статьи:

- Оплата продукции, реализация услуг;

- Поступление сырья, материалов, товаров для реализации;

- Приобретение основных средств;

- Остаток денег в кассе и расчетном счете;

- Дебиторская задолженность и т. д.

Кредит – это то, кому должен владелец счета, его затраты на приобретение сырья и материалов.

Статьи:

- Затраты на сырье и материалы,

- Задолженность по заработной плате рабочим и управленческому персоналу;

- Остаток задолженности поставщикам и подрядчикам, банкам, другим кредиторам;

- Задолженность по налогам и сборам и т. д.

Двойная запись

Все бухгалтерские проводки формируются по принципу двойной записи. Это означает, что они отражаются одновременно в дебите и кредите. Приходование средств по активным счетам производится по дебету, и одновременно в кредите отражается запись, о произведенных затратах в этой же сумме.

Например, при приобретении товаров для реализации, операция в бухгалтерском учете отображается следующим образом:

Дт сч. 41 – активный счет «Товары», т. е. поступление товаров отражается по дебету счета, а реализация по кредиту.

Кт сч. 60 – активно-пассивный счет «Расчеты с поставщиками и подрядчиками». На нем учитываются все операции, которые связаны с приобретением товаров, принятыми работами и оказанными услугами.

На активном счете дебет отражает приход средств, других материальных ценностей в денежном выражении, кредит – снижение имущества компании, расход средств.

На пассивном счете наоборот – по дебету отображаются расходование фондов, снижение капитала и прибыли. По кредиту отражаются операции по возврату кредитов, увеличение прибыли.

Все операции по дебету и кредиту каждого счета ежемесячно суммируются и в итоге выводится сальдо. Оно представляет собой разность меду дебетом и кредитом счетов. Дебетовое сальдо отображает состояние счета, когда дебет превышает кредит, т. е. превышение доходов над расходами. Кредитовое сальдо отображает превышение кредита над дебетом.

Определение дебета и кредита требуется для подведения промежуточных итогов деятельности компании за определенный период.

Дебетовые и кредитные карты банков

Что означают дебет и кредит легко уяснить, когда клиент пользуется карточными продуктами банков. На счете дебетовых карт находятся собственные деньги держателя: заработная плата, пенсия, пособия и т. д. По счетам кредитных карт отображается движение заемных средств пользователя. При получении денег в долг на счет дебетовой карты, задолженность будет отображена на отдельном ссудном пассивном счете.

Отражение операций в бухгалтерском балансе

Бухгалтерский баланс представляет собой одну из основных форм отчетности, которая отражает финансово-хозяйственное состояние компании на отчетную дату. Его главным правилом является равновесие активов и пассивов. Если данное правило не соблюдается, это означает, что распределение средств было сделано неверно.

Баланс состоит из двух частей – актив и пассив. Левая сторона баланса является дебетовой, правая кредитовой. Выведение баланса на отчетную дату выглядит, как фотоснимок состояния финансово-хозяйственной деятельности компании в данный момент. Завтра, при покупке новых производственных материалов, начислении заработной платы, уплаты кредитов и т. д. ситуация будет совершенно иной.

Например, компания производит покупку производственных материалов безналичным перечислением с расчетного счета на сумму 100 тыс. р.

Проводки:

- В день операции Дт сч. 60 (расчеты с поставщиками0 100 тыс. р., Кт сч. 51 (расчетный счет) 100 тыс. р., т. е. производится уменьшение денег на расчетном счете, за счет этого увеличивается счет «Расчеты с поставщиками».

- Когда производственные запасы будут доставлены до потребителя, проводки следующие: Дт сч. 10 (сырье и материалы), Кт. сч. 60 (расчеты с поставщиками).

Таким образом, соблюдено равновесие между активом и пассивом баланса.

Значение терминов

Бухгалтерский учет в виде разделения счетов на дебетовые и кредитовые предоставляет пользователям следующие возможности:

- Выведение финансового результата деятельности: получение прибыли или убытка за отчетный период;

- Быть в курсе финансовых дел компании, иметь представлении о результате работы за определенный период, на текущий момент, необходимости пополнения оборотных средств, источников их привлечения;

- Управлять потоками денежных средств, вырабатывать стратегические решения для улучшения производственной деятельности компании;

- Составление аналитических документов и отчетов для предоставления в налоговые органы, в банковские структуры при оформлении кредитов, аккумулирование сведений для инвесторов и т. д.

На комментарии к данной статье ответы даёт квалифицированный юрист а также сам автор статьи.

Что такое Дебет и Кредит на понятном языке

Привет уважаемые читатели seoslim.ru! Бухгалтерский учет может многим показаться сложным и непонятным, однако в любом деле важно искать свою логику, и в бухгалтерском учете она есть.

Как только логика проводок и операций станет понятна, бухгалтерский учет станет незаменимым помощником в контроле за деятельностью бизнеса.

В чем смысл терминов Дебет и Кредит

Бухгалтерский учет основывается на принципе двойной записи, который предполагает минимум 2 проводки при одной операции: приходную и расходную.

Деньги не создаются из ничего и не исчезают бесследно. Ими платят за товар, услуги, работы, и бухгалтерский учет позволяет отслеживать, сколько и за что было уплачено, и что при этом было получено. Именно для этого и существуют понятия Дебет и Кредит.

По дебету чаще всего учитывают приход, а по Кредиту – расход.

В реальном бухучете все не так просто, так как существуют разные типы счетов, но об этом чуть позже. Главное не путать, что дебет ВСЕГДА находится слева, а кредит – справа.

Для того, чтобы изначально представлять, что такое Дебет и Кредит, нужно рассмотреть пример. Покупатель приходит в магазин, имея на карте 100 долларов, и покупает золотое кольцо за 90 долларов.

Тогда операция будет иметь вид:

Дебет расчетного счета магазина (так как деньги зачислятся на расчетный счет) и Кредит банковского счета покупателя (так как сумма спишется с его карты).

Вместе с тем, у магазина с прилавка исчезнет товар, то есть нужно сделать Кредит «Склада» или «Готовой продукции». Вместе с тем, товар окажется на «складе» покупателя.

Назначение Дебета

Дебет отражает все приходные операции по активным и активно-пассивным счетам.

Для таких счетов увеличение суммы по Дебету означает рост имущества предприятия. Если счет является пассивным, то приход по нему будет означать расход средств.

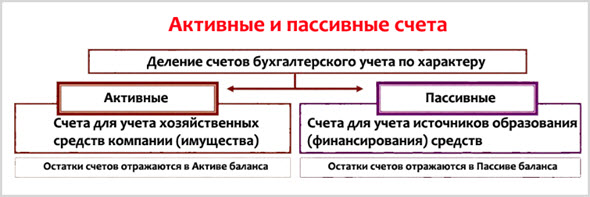

Типы счетов

Счета в бухгалтерском учете делятся на активные , активно-пассивные и пассивные . Бухгалтерский смысл дебета значительно меняется в зависимости от типа счета, поэтому понимать разницу счетов очень важно. У любой организации есть как имущество, так и источник, из которого оно сформировалось.

Самым простым примером активного и пассивного счета будет расчетный счет и уставный фонд. При регистрации предприятия учредитель вносит определенную сумму, именуемую уставным капиталом.

Таким образом фирма обретает имущество в виде денег на счету (либо товаров или основных средств), а источником этого имущества выступает вклад учредителя.

Имущество — это актив, а счета, которые учитывают имущество, именуются активными.

Вклад учредителя — это источник для имущества, пассив, а счета для учета источников формирования имущества называются пассивными.

Вклад учредителя будет проведен по кредиту «Уставный фонд» и, если не углубляться в тонкие детали бухгалтерии, деньги будут учтены по дебету «Касса» или «Расчетный счет», после дополнительной проводки через аналитический счет.

Активно-пассивные счета могут выполнять роль как активных, так и пассивных счетов в зависимости от конечного сальдо.

Сальдо — это разница между суммой по дебету и по кредиту.

Сальдо на конкретную дату, например, по счетам учета задолженностей, покажет, должна ли организация контрагентам, или нет. У активных счетов, сальдо ВСЕГДА дебетовое, то есть последний больше кредита, либо равен ему.

У пассивных, сумма записей по кредиту ВСЕГДА больше суммы записей по дебету. То есть сальдо будет кредитовое. А у активно-пассивных, сальдо может быть как по дебету, так и по кредиту.

В зависимости от результата, счет станет либо активным, либо пассивным. Классическим примером активно-пассивного счета является «Прибыли и убытки».

Если в конце отчетного периода сумма записей по кредиту выше суммы по дебету, это значит, что фирма получила прибыль, если наоборот – убыток.

Структура счетов

Каждый счет представляет из себя полезный источник информации. Для того, чтобы эту информацию можно было легко получать, счет должен быть структурирован. У каждого счета есть обязательный набор атрибутов.

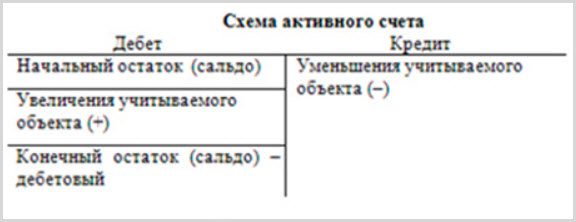

Классическая структура активного счета содержит:

- Столбец «Дебет»

- Остаток по дебету на начало периода (сумма записей, оставшихся на счету с предыдущего периода)

- Дебетовый оборот (сумма всех операций по Дебету за период)

- Остаток по дебету на конец периода

- Столбец «Кредит»

- Оборот по кредиту

В конце каждого отчетного периода по каждому счету подсчитывается остаток. Для этого рассчитывается сальдо за период, после чего оно прибавляется к начальному остатку.

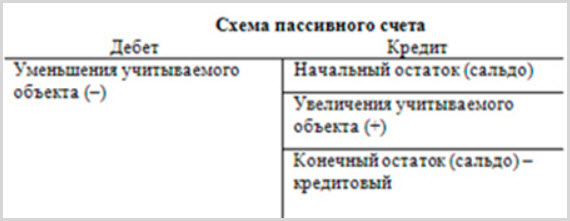

Экономический смысл, а, следовательно, и структура пассивных счетов отличаются от активных. Но отличия носят зеркальный характер, что очень легко запомнить.

Итак, классический пассивный счет:

- Столбец «Дебет»

- Оборот по дебету за период (дебетовый оборот)

- Столбец «Кредит»

- Остаток по кредиту на начало периода

- Оборот по кредиту за период (Кредитовый оборот)

- Остаток по кредиту на конец периода

В активно-пассивных счетах, где остаток может быть как дебетовым, так и кредитовым, сумма операций по дебету отнимается от суммы операций по кредиту, и уже в зависимости от результата, остаток со знаком «+» вносится либо в остаток по дебету, либо в остаток по кредиту.

Например, если кредитовый оборот будет выше, чем дебетовый, то счет будет пассивным с положительным кредитовым остатком.

Назначение кредита

Кредит выполняет зеркальную функцию для Дебета. Если он отражает приход и увеличение имущества в активных счетах, то кредит, наоборот, — отражает расход. Как вы поняли в пассивных счетах происходит все наоборот. Кредит показывает приход.

Например, счет «Уставный фонд» является пассивным, а кредитовой сальдо по нему показывает сумму уставного фонда, которую учредители вложили в бизнес.

Если операция будет проводится по дебету этого счета, это будет означать, что организация выплатила часть уставного фонда обратно учредителям, а, следовательно, кредитовое сальдо уменьшится, что означает снижение уставного фонда.

Виды счетов

Счета в бухгалтерском учете классифицируются по многим показателям.

Например, по экономическому смыслу счета делятся на три больших группы:

- Учет имущества

- Производство (это, например, «Основные средства», «Сырье и материалы» и другие)

- Обращение («Касса» и «Расчетный счет», «Склад готовой продукции» и прочие)

- Учет источников имущества

- Собственные средства («Уставный фонд», «Нераспределенная прибыль»

- Привлеченные средства («Расчеты с кредиторами», «Краткосрочные кредиты и займы» и прочее)

- Учет хозяйственных процессов и результатов

- Производство («Основное производство», «Общепроизводственные расходы»)

- Обращение («Выручка», «Заготовление и приобретение материалов»)

- Финансовые результаты («Прибыли и убытки», «Прочие доходы и расходы»)

Кроме этого, счета в бухгалтерском учете классифицируются по назначению и структуре, однако эта классификация уже носит более теоретический характер, она мало кому пригодится.

Что такое дебет и кредит

Бухгалтерский учет необходим для законного и прозрачного ведения деятельности любого предприятия. Ключевыми терминами бухучета являются “дебет” и “кредит”. Задачей бухгалтера считается их правильное сведение. Люди, далекие от этого сегмента часто слышат выражение “свести дебет с кредитом”, но смысл этих понятий и всего процесса в целом сможет объяснить не каждый.

Дебет и кредит простыми словами

Бробанк: раскрывать эти два термина лучше с использованием простой формы изложения. Сложные бухгалтерские речевые обороты не несут для обывателя никакой информационной ценности. Первостепенной обязанностью бухгалтера можно по праву назвать учет товарно-материальных ценностей предприятия.

Любая деятельность связана с приходами и расходами. Предприятие или предприниматель всегда что-то покупает, продает, списывает, берет в аренду или в лизинг, привлекает специалистов, пользуется услугами. При этом каждый товар или услуга рассчитываются в определенных единицах измерения: топлива — в литрах, товары — в штуках, денежные средства — в рублях (иной валюте).

Для нормального функционирования предприятия все эти процессы необходимо подбить в один итог. После этого получается вычислить прибыль и убыток предприятия. Без сведения дебета с кредитом сделать это будет невозможно. Более того, в бухгалтерском учете дебет и кредит — это две основные величины, вокруг которых строиться вся работа бухгалтера.

Кредит и дебет отражаются по принципу двойной записи, которую выводит специалист в бухгалтерском учете. Запись должна содержать всего две основные колонки: приходную и расходную. По современным правилам учета используется следующая схема:

- Дебет — приходные операции предприятия.

- Кредит — расходные операции предприятия.

Специалист должен подбить под этими двумя направлениями итог и вывести конечный баланс. Именно это полученное значение помогает с точностью определять прибыль предприятия, исключая все основные и побочные траты. В первом случае речь идет о левой стороне учета, а во втором — о правой. Каких-либо других вариантов сведения дебета с кредитом не существует.

Что такое дебет

Ключевое значение здесь имеет наименование счета. В бухгалтерском учете принято различать три вида счетов: активные,пассивные, активно-пассивные. Под активными счетами предприятия подразумевается размещение средств (покупка активов), для последующего получения прибыли. Яркими примерами операций по активным счетам считается приобретение недвижимости с целью его продажи по большей стоимости, либо инвестирование в какой-либо проект.

По пассивным счетам отражается привлечение средств предприятием. Примером операции по пассивному счету является оформление банковской ссуды или кредита. В этом случае предприятие запускает средства в оборот для получения прибыли, но с последующей оплатой обязательств.

Следовательно, по активному счету дебет всегда отражает приход средств. Предприятие получает прибыль за счет размещения собственных средств или активов, с последующим погашением текущих расходов. То есть по активным счетам дебет всегда означает приход денежной массы.

И наоборот, по пассивному счету дебет всегда подразумевает расход средств. Если по пассивному счету происходит увеличение дебета, то речь идет об уменьшении собственных средств организации. Несколько примеров:

- Предприятие в лизинг выдало оборудование контрагенту — активный счет, по которому дебет подразумевает приход денежной массы.

- Предприятие берет в лизинг оборудование — пассивный счет, по которому дебет означает расход средств.

Изначально термин происходит от латинского “debitum”, что означает “задолженность” или “долг”. Отсюда и возникает знакомый многим сложный термин “дебиторская задолженность”. Следовательно, толкования у данного понятия нет. Дебет может подразумевать как расход, так и приход денежной массы. Все зависит от того, по какому счету проводится операция.

Что такое кредит

Правильное употребление термина — крЕдит, с постановкой ударения на первый слог. Это правая сторона бухгалтерского учета, которая также имеет сложную и неоднородную структуру. Происходит от латинского понятия “credit”, которое прямо переводится, как “верить” или “доверять”. Отсюда пошло использование расхожего термина “кредит доверия”.

Как и в первом случае, ключевое значение здесь имеет счет, по которому проводится операция. По активным счетам прибавление кредита означает увеличение реальных или потенциальных убытков предприятия. По пассивным счетам, наоборот, прибавление кредита считается увеличением собственных и оборотных средств предприятия.

При этом чаще всего термин используется для обозначения размера обязательств предприятия. Кредиторская задолженность — это масса обязательств компании, которую она должна выполнить перед контрагентами (это то, что должны мы, а не нам). Но опять же, важно установить наименование операции.

Для чего сводятся дебет с кредитом

Важно понимать, что сами по себе эти два значения не имеют никакой важности или ценности. Рассматриваться они должны только в связке, которая получила наименование корреспонденции (корреспондентского счета). Основная цель сведения — вычисление сальдо (итога). Данный итог может быть как дебетовым, так и кредитовым (не кредитным).

Этот момент зависит от того, по какому именно счету производится расчет сальдо. После вывода конечной величины, итог отображается в конкретной части баланса. Изначально по счету может не оставаться остатка, поэтому для расчета сальдо бухгалтер ожидает совершение последней операции.

Если остаток есть, то выведение конечного сальдо осуществляется по простой математической формуле, которая в течение длительного времени используется в бухгалтерском учете. Выглядит она следующим образом:

С-до к. = С-до н. + Увеличение – Уменьшение

При этом выведенное сальдо — это не только математический расчет с целью получения какого-либо итога или суммы. Сальдо рассчитывается для того, чтобы бухгалтер мог сделать определенное утверждение или вывод. К примеру, к концу года на счету компании осталась сумма в 5 000 000 рублей рублей — данная формулировка (утверждение) и называется сальдо.

Получается, что кредит и дебет — это две неотъемлемые друг от друга составляющие, которые сводятся для получения конечного итога. Этим самым итогом является сальдо, который, в свою очередь, может быть как дебетовым, так и кредитовым.

Описание принципа двойной записи на примере

Сведение кредита с дебетом производится по принципу двойной записи. Как уж было отмечено, в левой стороне указывается дебет, в правой — кредит. На примере реальной и достаточно частой операции эта схема будет выглядеть более понятно.

Организация расплачивается с поставщиком за партию товара. После списания средств с расчетного счета, дебиторская задолженность организации — то, что должны ей контрагенты, увеличивается. По договору с поставщиком предприятие должно получить партию товара, которая пополнит запасы на складе и будет зафиксирована бухгалтером в виде актива.

В графу кредита вписывается та сумма, которая уходит на оплату товара. В данном случае предприятие несет расход, который учитывается в правой графе бухгалтерского учета. Именно такая форма используется бухгалтерами по данному виду операций. Соответственно, сальдо в данном случае рассчитывается путем вычета его стоимости от суммы, которую компания выручит от его реализации.

Обратный принцип: предприятие оформляет ссуду или кредит на 1 000 000 рублей. В данном случае кредит подразумевает под собой приход средств. Но одновременно с привлечением средств формируется и дебиторская задолженность, которую предприятие должно будет погасить.

Что такое дебет и кредит простыми словами

Мало кому в обыденной жизни нужны принципы ведения бухгалтерской отчетности. Но, тем не менее, почти каждый человек периодически использует в своем лексиконе термины, относящиеся к бухгалтерии, например, дебет и кредит. Использовать-то использует, а вот значение их объяснить вряд ли сможет. Попробуем разобраться, что такое дебет и кредит простыми словами, без применения спецтерминов.

Что такое дебет

Вся бухгалтерия ведется по принципу двойной записи. Суть его такова: если какое-то имущество поступило на баланс организации, то с баланса должно уйти (быть списано) ровно такое же количество имущества. Таким образом, любое действие отображается в документах в двух колонках – приходной и расходной.

Пример: Дама купила в магазине платье. У магазина в результате той операции будет две записи — о приходе денежных средств, полученных за покупку, и о расходе платья.

Для простоты ведения двойной записи и были введены термины дебета и кредита. Что такое дебет? Это всего лишь приход о счету.

Структура

В дебете счета могут содержать записи по следующим разделам:

- внебюджетные фонды – данные о нематериальных активах, не входящих в состав основных средств компании;

- производственные резервы – данные о приспособлениях, используемых компанией при ведении производственной деятельности;

- производственные издержки;

- произведенные товары;

- финансовые ресурсы – данные о денежных средствах предприятия, хранящихся в его кассе или на балансе.

Таким образом, ответ на вопрос «дебет — это приход или расход», будет таким: «дебет – это данные обо всем имуществе, имеющимся на балансе компании, т.е. о ее активах».

Что такое кредит

Чем отличаются дебет и кредит? Если первый описывает приходную часть счетов компании, то второй содержит данные о ее расходной части. Продолжая пример с платьем: при продаже в магазине будут внесены изменения в дебет счета и кредит счета. В дебетовой графе появится запись о поступившей выручке, а в кредитной — о расходе в виде товарной единицы (платья).

Виды счетов и структура

Многие граждане для упрощения понимания используют такую трактовку понятий: дебет — мы должны, кредит — нам должны. Это, в принципе, верное объяснение. Но не во всех случаях. Толкования дебета и кредита варьируют в зависимости от того, по какому типу счета ведутся записи.

Всего существует две категории счетов:

- активные – по ним ведется учет движения имущества, принадлежащего компании;

- пассивные – используются для учета капитала компании, а также обязательств, существующих у нее пред контрагентами.

Разберем, что означает дебет и кредит по каждому типу счетов.

Отличия дебета и кредита

На счетах активного типа рассматриваемые нами разделы используются следующим образом:

- дебетовый – отражает поступление на баланс компании денежных средств и материалов, фиксирует возвраты задолженностей контрагентами;

- кредитный – служит для отображения расхода активов.

Для пассивных счетов назначение разделов выгладит несколько иначе:

- дебетовый – отражает расходы на оплаты налогов и з/п и прочие, связанные с уменьшением объемов собственных средств компании;

- кредитный – применяется для фиксации денежных поступлений, в том числе возвратов задолженностей от третьих лиц.

Как можно заметить, предназначение разделов у разных типов счетов прямо противоположно друг другу. Единственным сходством в данном случае можно считать структуру разделов. У кредитного она будет включать в себя все те же подразделы, что и у дебетового (перечислены выше).

Двойная запись в бухучете

Как уже говорилось выше, по каждому счету в бухгалтерской документации могут осуществляться как дебетовые, так и кредитовые проводки. При поступлении на предприятие какого-либо актива, он вносится в дебетовую часть соответствующего счета. В дальнейшем при списании или перемещении этого актива, он переносится в кредитную часть.

Такой порядок записей применяется, в том числе, и при перемещении актива внутри предприятия. К примеру, если в компанию поступили материалы для производства, они вносятся в дебетовую часть активного счета «Материалы». Далее, при перемещении части или всего объема поступлений в производственный раздел, материалы переносятся в кредитную часть указанного счета. И одновременно они должны быть отражены в дебете соответствующего счета на производстве.

Ежемесячно бухгалтер подсчитывает обороты за период по дебетовой и кредитовой частям всех имеющихся в компании счетов. Получившееся сальдо по каждому из счетов переносится на новый отчетный месяц.

Сведение дебета с кредитом

Выражение — сводить дебет с кредитом – хоть раз в жизни использовал каждый. Но что оно означает? С учетом всего сказанного выше ясно, что эта фраза из уст бухгалтера обозначает сведение баланса предприятия. В процессе происходит подсчет дебетовой и кредитной части всех счетов, определение чистой прибыли, выявление общей рентабельности организации.

Чтобы определить рентабельность предприятия, необходимо подвести суммы дебетовых и кредитных разделов активных счетов, а затем сравнить полученные результаты. Если сумма дебета больше, чем сумма кредитовых частей, это означает, что предприятие успешно ведет свою деятельность и имеет некоторую прибыль. Если же дебет получился равным кредиту, это значит, что компания «сработала в ноль» — без убытков, но и без прибыли.

Перед сведением баланса обычно проверяются все задолженности контрагентов перед предприятием. По каждой составляется акт сверки, который направляют должнику с целью возврата долгов. В акте указываются выписки из дебетовой и кредитной частей активных и пассивных счетов.

Основные проводки

Проводкой называется запись об операции, произведенной по какому-либо счету. В них отображается тип события, произошедшего в хозяйственной жизни предприятия (приход или расход), а также последствия этого события для финансовой жизни компании.

Заключение

Бухгалтерский учет – это целая наука. Из одной короткой статьи понять все ее тонкости невозможно. Но, надеемся, что текст помог читателя в общих чертах разобраться с понятиями дебета и кредита.