Как считаются проценты по кредитной карте

Всё про проценты по кредитной карте Сбербанка — когда и как начисляются, примеры

p, blockquote 1,0,0,0,0 –>

В Сбербанке начисление процентов по кредитным картам происходит в несколько схем. Всё зависит не только от той ставки, что указана в договоре, но и действий самого клиента. Он может использовать лимит, преимущества льготного периода. Иногда владелец кредитной карты вовремя возвращает долг, а иногда — нет. Как начисляются проценты, что происходит во всех случаях, мы расписали в нашем материале.

p, blockquote 2,0,0,0,0 –>

Схема, как начисляются проценты по кредитной карте Сбербанка с примерами

p, blockquote 3,0,0,0,0 –>

У всех кредитных карт Сбербанка есть свои условия пользования и, конечно же, проценты. В среднем, они составляют от 23 до 26 % годовых. Они начисляются именно за пользование кредитом. Средства на карте становятся им в том случае, если клиент использовал их и не ввернул своевременно. Под своевременностью понимают льготный период. Он равен от 20 до 50 дней в Сбербанке.

p, blockquote 4,0,1,0,0 –>

Каждый месяц происходит расчёт остатка задолженности. Уже на неё начисляются проценты. Если заёмщик их не возвращает на отчётную дату, то происходит следующее. К сумме невозвращённого долга добавляются начисленные проценты, если клиент тоже их не погасил в качестве обязательно платежа. И уже на следующий месяц проценты будут рассчитываться исходя именно из этой суммы, уже большей.

p, blockquote 5,0,0,0,0 –>

Но всё не так просто. В Сбербанке, если не вносить обязательный платёж, изменяется сама процентная ставка. Теперь она, из-за просрочки, становится повышенной и равна 36 % годовых. То есть при неуплате хотя бы процентов по кредитной карте в следующем месяце нужно вносить уже большую их сумму. Это будет до тех пор, пока клиент не погасит хотя бы их. Тогда ставка становится прежней. Но если он не делает хотя бы этого, то могут даже начисляться штрафы в виде пени. Со временем, из-за испорченной истории кредитов, сокращается и лимит по карте.

p, blockquote 6,0,0,0,0 –>

Кредитный лимит и процентная ставка по кредитной карте Сбербанка

p, blockquote 7,0,0,0,0 –>

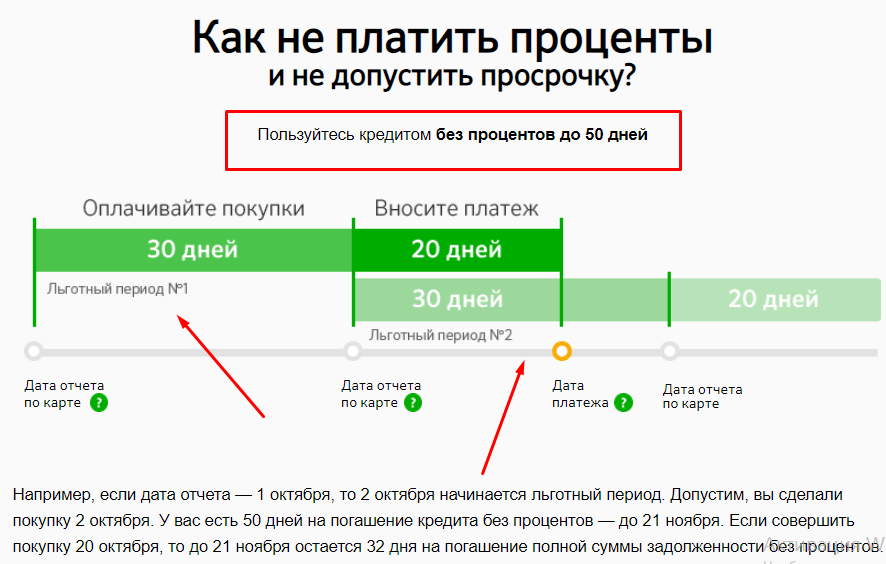

Мы подробно расписали нам, как рассчитываются проценты по кредитной карте, но немного задели вопрос о льготном периоде в Сбербанке. Сейчас он играет ключевую роль в использовании пластика. Если раньше такого льготного (грейс) периода не существовала, то теперь он действует по всем кредитным картам. Он равен 50 дням, но иногда равен и 20 дням, если смещается дата погашения. Об этом поговорим далее.

p, blockquote 8,0,0,0,0 –>

Пока вам нужно знать, что такое сам льготный период в Сбербанке. Под ним понимает то количество дней, в течение которых кредитными деньгами на карте клиент распоряжается бесплатно. Он не обязан вносить никаких процентов, а они и не начисляются. То есть если, к примеру, на карте банк представил лимит в размере 5000 рублей, то в течение 50 дней средствами можно пользоваться как угодно. Даже потратив их всех, вам не нужно оплачивать проценты.

p, blockquote 9,1,0,0,0 –>

Если вы всё вернёте назад на кредитную карту, то снова баланс становится прежним.

p, blockquote 10,0,0,0,0 –>

Проценты не начисляются, а клиент опять имеет право пользоваться восстановленным лимитом, к примеру, теми же 5000 рублями. То есть, простыми слова, работает схема: взял с карты, вернул, снова потратил, снова вернул. Но возвращать важно вовремя, пока льготный период не подошёл к концу. Он составляет 50 дней, а минимальная его продолжительность — 20 дней.

p, blockquote 11,0,0,0,0 –>

Когда льготный период в Сбербанке уменьшается

p, blockquote 12,0,0,0,0 –>

Итак, мы выяснили, что льготный период есть во всех кредитках сбербанка. Сейчас его максимальная продолжительность равна 50 суткам. Так и есть, если вы приобрели что-то или сняли деньги с баланса в первый же день отчётного периода, то есть на дату начала льготного периода.

Дело в том, что при подписании договора на карту, вам сразу же устанавливают:

p, blockquote 13,0,0,0,0 –>

- Сам кредитный лимит. Сумма средств самого сбербанка, которую он назначил клиенту. Деньги принадлежат не ему, он в праве их использовать или вовсе не трогать. Но если средства тратятся, то лимит нужно восстановить до завершения льготного периода. Растраченные деньги являются собственностью Сбербанка.

- Льготный период. Практически всегда он равен 50 дням. Сразу же устанавливается отчётная дата начала периода, например 3 число каждого месяца. Спустя 50 дней с этой даты льготный период заканчивается.

Иногда льготный период сокращается, становится меньше из-за того, что деньги были потрачены позже отчётной даты начала льготного периода. Например, 3 числа каждого месяца начинается срок отчёта. Клиент снял средства с лимита не 3 числа, а на 10 дней позже, тринадцатого. Пример: с кредитной карты было потрачено 2000 рублей 13 февраля.

Льготный период длится с 3 февраля по 9 марта, то есть 50 дней. Но так как покупка была сделана 13 февраля, а не третьего, то всё равно вернуть деньги требуется 9 марта. Это дата окончания льготного срока. Следовательно он сократился на 10 дней. Погасить задолженность требуется за 40, а не 50 дней.

p, blockquote 14,0,0,1,0 –>

Ответ, как считаются проценты по кредитной карте Сбербанка с льготным лимитом

p, blockquote 15,0,0,0,0 –>

Проценты Сбербанк просто так никогда не начислит. Они всегда составляют одну и ту же цифру, согласно договору, пока он не завершится. Начисляется процентная ставка на сумму долга в таких случаях:

p, blockquote 16,0,0,0,0 –>

- Когда по кредитной карте не был вовремя восстановлен её лимит. Попросту владелец пластика не вернул долг в течение действия льготного периода. Тогда на сумму задолженности начисляется обычная годовая ставка.

- Если не просто не погашена задолженность, но и не внесён обязательный платеж—проценты. Важно погашать хотя бы их, если основной долг невозможно оплатить. Если и проценты не возвращаются ежемесячно, то ставка становится повышенной. Проценты резко возрастают почти в 1,5 раза.

Это основные случаи, когда кредитный лимит превращает не просто в долг, а в задолженность с процентами. При уклонении от погашения сбербанк вы праве насчитывать штрафы, снижать размер кредитного лимита.

p, blockquote 17,0,0,0,0 –>

Выводы

p, blockquote 18,0,0,0,0 –> p, blockquote 19,0,0,0,1 –>

Кредитные карты Сбербанка обладают не просто процентной ставкой, но и льготным периодом, лимитом. Из-за этого за использование денег со счёта клиенту часто вообще не нужно ничего платить. Но при просрочках, несвоевременном возврате суммы, снятой с лимита, начисляются проценты. Есть и основная годовая ставка, и повышенная. Последняя устанавливается, если владелец кредитки не вносит обязательный платёж в виде процентов. В договоре ставка указывается не месячная, а годовая.

(Пока оценок нет)

(Пока оценок нет)

Формула расчета кредита

Для каждого, кто решил оформить кредит самым важным вопросом всегда будет: “размер предстоящей переплаты”. Так, посчитать приблизительную сумму переплаты можно практически на любой официальной странице банка с помощью кредитного калькулятора. Еще вы можете сразу обратиться в банк, и попросить кредитного менеджера рассчитать вам размер желаемого кредита с учетом процентов, но это очень затратная процедура по времени, тем более что сравнить захочется несколько кредитных продуктов разных банков. Чтобы не обходить каждый банк, существуют простые формулы расчета кредитов, которые мы предлагаем вам к рассмотрению.

Состав суммы кредита

Сумма кредита — это совокупная величина расходов заемщика, которые он понесет после получения займа. В состав кредитной суммы входят:

- основная сумма, запрошенная в виде кредита;

- проценты, установленные за пользование кредитными деньгами;

- страховки;

- дополнительные комиссии.

Это могут быть далеко не все затраты кредитующегося, сюда также можно отнести затраты на услуги оценщика или комиссия за уплату ежемесячного платежа через кассу банка.

Что влияет на размер ставки по кредиту?

Банки, рекламируя свои услуги, чаще всего указывают минимальную ставку процента. Однако не стоит сразу бежать оформлять кредит, если по телевизору замелькала фраза: “кредит от 8%”. Ведь самое важно здесь “ОТ”. На величину ставки влияет множество факторов:

- ставка будет меньше, если сумма займа — больше;

- чем дольше срок кредитования, тем ниже проценты;

- рассчитывать на меньшую ставку сможет тот, кто является зарплатным клиентом банка в котором планируется оформление кредита;

- для сотрудников партнерских организаций банка тоже предусмотрены сниженные ставки процента;

- непосредственно влияет на величину ставки тип кредита (с поручителем, без обеспечения, с обеспечением), чем больше у банка гарантий, тем ниже ставка;

- наличие справки с подтвержденным доходом гарантирует более лояльное отношение банка, и как следствие более низкие проценты.

Полная стоимость кредита — это и есть та самая величина, отражающая все затраты заемщика, которые он понесет в процессе уплаты основного долга по кредиту. Раньше эту информацию банк старался умалчивать, дабы клиент не передумал оформлять кредит. Однако, согласно закону от 2014 года, банк обязуется указывать эту сумму на первой странице кредитного договора и на обязательном графике платежей. Причем размер этой записи должен быть максимально большим, дабы избежать дальнейших недоразумений.

Рассчитать этот показатель можно по простой формуле:

- СК — сумма кредита;

- СВК — сумма всех комиссий (разовых и ежемесячных);

- % — проценты по кредиту.

Страховые платежи

Страховые платежи представляют собой добровольные выплаты, направленные на уменьшение рисков в случае наступления страхового случая. К ним относят: страхование жизни, здоровья, имущества. Конечно, при оформлении ипотеки, избежать страхования имущества не удастся. А вот оформить отказ от страховки здоровья вполне возможно.

Скрытые платежи

К скрытым платежам чаще всего относят дополнительные затраты заемщика, о которых он не был уведомлен сразу, или просто не обратил на них внимание, так как чаще всего в договоре они указываются мелким шрифтом. Заботясь о благополучии граждан, государство обязало банки показывать все дополнительные затраты заемщику до момента оформления кредита. В случае выявления таковых после подписания договора, клиент может обратиться с заявлением в суд и взыскать с банка потраченные деньги.

Расчет процентов

Для начисления процентной ставки банки используют два метода: аннуитетный и дифференцированный. Основное отличие каждого из методов в скорости выплаты процентов по кредиту.

Дифференцированные платежи предполагают уплату ежемесячного платежа в разной сумме на протяжении всего срока действия кредитного договора, при котором в первую очередь выплачиваются проценты банку, а ближе к концу кредитного соглашения погашается основная сумма задолженности. Стоит отметить, что проценты насчитываются каждый раз на остаток кредитного долга. Для расчета такого способа оплаты кредита используют формулу:

Сумма платежа = остаток по займу*% по кредиту*количество дней/100/365

Формула расчета кредита аннуитетными платежами

Аннуитетные платежи отличаются тем, что клиент выплачивает задолженность равными долями. На сегодняшний день — это самый распространенный вид начисления процентов. Для расчета суммы ежемесячного платежа можно использовать простую формулу:

Размер ежемесячного платежа = СЗ*(П+(П/(1+П)*СК-1)), где

СЗ — сумма займа;

П — ставка процента за один месяц;

СК — срок кредитования.

Формула расчета процентов по кредиту

Для того чтобы рассчитать проценты по кредиту нужно воспользоваться простой формулой:

Процент по кредиту = Остаток задолженности*(ставка %/12).

Следовательно, мы получим размер ежемесячной переплаты по кредиту.

Формула расчета ежемесячного платежа по кредиту

Для того чтобы узнать сумму необходимую для внесения в качестве ежемесячного платежа, без учета процентов, нужно от ранее рассчитанной суммы ежемесячного платежа вычесть проценты:

Размер платежа без % = Размер ежемесячного платежа – проценты по кредиту относительно каждого отчетного месяца.

Как правильно выбрать оптимальный кредит?

Для того чтобы выбрать идеальный вариант кредитования, следует осуществить просчет каждого из возможных вариантов платежей. Только на основании детального анализа можно понять какой из видов начисления процентов наиболее выгодный. Также следует учитывать все скрытые комиссии, страховки и другие обязательны платежи.

Важным моментом при выборе кредита и способа начисления процентов является наличие возможности досрочного погашения займа. Например, в случае дифференцированного кредитования вы в первую очередь выплачиваете проценты, поэтому спешить с погашением долга нет смысла, вы все равно ничего не выгадаете.

Как рассчитать кредит в Excel?

Самый надежный и достоверный способ расчета суммы будущих процентов и размера общей переплаты по кредиту при каждом из видов начисления процентной ставки, является использование программного обеспечения excel. Благодаря множеству формул, все что вам необходимо — задать условия для проведения расчетов, а дальше система выполнит все действия сама.

Для того чтобы максимально разобраться со всеми формулами, предлагаем ознакомиться с подробным видео о расчете кредитов в «Эксель».

По сути, для того чтобы рассчитать нужные показатели, будет достаточно потратить не более 15 минут собственного времени. Соответственно, сделав предварительные подсчеты, вы сразу сможете для себя определить максимально удачные условия кредитования.

Как начисляются проценты по кредитной карте Сбербанка?

Кредитная карта – это довольно хорошая вещь в умелых руках, но при неправильном пользовании она может превратиться в геморрой. Именно поэтому перед тем как оформить кредитку от любого банка, стоит тщательно ознакомиться с условиями кредитования, а также продумать до мелочей бюджет и то как именно будет вестись выплата. В данной статье мы рассмотрим: как именно начисляются проценты по кредитной карте Сбербанка? Что утаивает зеленый банк от клиентов и предоставляет только в договоре? – и многие мелкие нюансы…

Условия кредитования по всем кредиткам

| Процент у обычных карточек | 23,9 – 27,9% |

| Процент у премиальных | От 21,9% |

| Комиссия за снятие наличных в банкоматах Сбербанка | 3%, но не меньше 390 рублей за раз |

| Комиссия за снятие наличных в банкоматах др. банков | 4%, но не меньше 390 рублей за раз |

| Штраф при просрочке | 36% годовых |

| Льготный период | 50 дней |

| Сумма минимального ежемесячного платежа | 5 % от суммы долга + начисленные проценты |

| Сроки погашения | Может варьироваться. Написано в договоре |

Как узнать точные проценты по кредитной карте Сбербанка? Нужно посмотреть в ваш договор, который вы получали при оформлении пластика. Дело в том, что процент может немного меняться от суммы, которую он возьмет на кредитный счет.

Беспроцентный период

Грейс-период – это определенный срок, в течение которого клиент может тратить деньги, и если до конца периода он успел выплатить долг, то клиент не переплачивает. Состоит из:

- 30 дней расчетный период – когда владелец карточки тратит деньги.

- 20 дней платежный период – Клиент должен выплатить долг за предыдущий период. Те деньги, которые он не успел выплатить облагаются стандартной процентной ставкой.

Процентная ставка и штрафы

Это, наверное, самый главный параметр, который и определяет удобность кредиток от того или иного банка. В Сбербанке по сравнению с многими есть небольшой минус – у них нет отдельной процентной ставки для наличных.

К примеру Тинькофф банке ты платишь довольно небольшой долг по кредиту, но если снимешь наличные в банкомате, то ты мало того, что заплатишь комиссию, так еще это будет считаться отдельной суммой с повышенной процентной ставкой.

Начисление и расчет процентов вычисляется по формуле:

Где С – это сумма, которую вы потратили за месяц. П – это процентная ставка, которая у вас указана в договоре.

Пример

У клиента Василия стандартная кредитный пластикVisa Classic с кредитным условием – 27,9% (1% это 0,01). Он за месяц прокутил 15 000 рублей. Тогда сумма начисления будет такой:

15 000 х 0,279/365 х30 = 339,04

Долг на следующий месяц будет 15 339 рублей 4 копейки. По регламенту минимальная сумма платежа будет составлять 5% + процентный, который набежали за месяц. Проценты мы посчитали, значит минимальную плату, которую должен внести Василий будет 5% от 15 339,04. Попробуем подсчитать:

15 339,04 х 0,05 = 766,95

Нужно помнить, что если клиент не успел вовремя и в срок выплатить долг, то ему накладываются штрафные санкции по задолженности и просроченная сумма вырастает на 36%.

Многие спрашивают про калькулятор для кредиток от Сбербанка, но его к сожалению нет даже на официальном сайте из-за того, что продукты и условия могут меняться от типа продукта и от самого клиента.

По займам и кредитам вы можете узнать по это ссылке – http://www.sberbank.ru/ru/person/credits/money/consumer_unsecured .

ПРИМЕЧАНИЕ! Минимальная плата может меняться от типа продукта, а также от индивидуального пакета условий. Лучше всего смотреть в самом договоре. Мы же привели пример по стандартным условиям Сбербанка.

Как платить долг?

В этом нет ничего сложного, достаточно на саму карту перевести деньги и долг будет засчитан. Для этого можно использовать:

- Прямой перевод на счет или карту с других банков.

- Оплата и перевод с электронных кошельков.

- Перевод с другой дебетовой карты или накопительного счета.

- Оплата в отделении банка в кассу.

Калькулятор кредитной карты

| №, Месяц | Сумма платежа Платеж | Проценты + долг | Остаток долга |

|---|

Отзывы о калькуляторе кредитных карт

Этот калькулятор очень удобен и позволяет производить разные расчеты по кредитной карте:)

Оставить отзыв Отменить ответ

Калькулятор расчета процентов по кредитке

Калькулятор кредитной карты используется для расчета минимального ежемесячного платежа по картам с возобновляемым кредитным лимитом (револьверным кредитным карточкам).

Револьверные кредитные карты представляют собой банковские карточки с лимитом кредитования, за использование которого клиент должен ежемесячно платить некоторую сумму (в пределах 5-10% возникшей задолженности). Например, в этом месяце вы совершили покупку на 10000 рублей, в следующем – необходимо внести на счет не менее 500 рублей (при 5% минимальном платеже). И так будет происходить каждый месяц до полного погашения кредита.

Если заемщик, оформивший кредитную карту, не знает всех тонкостей обслуживания займа, он не сможет правильно оценить собственные возможности по выполнению взятых на себя обязательств, что может привести к нежелательным последствиям – просрочкам, штрафам, начислению пени. Все эти обстоятельства оказывают негативное влияние на кредитную историю и впоследствии могут помешать при оформлении другого кредитного продукта. Поэтому крайне важно своевременно погашать начисленные по кредиту проценты, внося минимальный платеж в установленные банком сроки. Не рекомендуем затягивать с такими платежами, чтобы не портить свою репутацию как заемщика.

Если вы хотите оформить кредитную карту с длительным беспроцентным (льготным) периодом (например, Альфа-Банк 100 дней без процентов, Росбанк #120подНОЛЬ, MTS CASHBACK, АТБ 90 даром, УБРиР 240 дней без процентов, Тинькофф Платинум) и планируете погашать всю сумму задолженности в течение этого срока, онлайн-калькулятор кредитной карты вам не понадобится.

В случаях, когда тарифом не предусмотрен льготный период, или вы намерены распоряжаться кредитным лимитом более длительное время, нужно знать размер минимального платежа, который потребуется ежемесячно возвращать банку. Кроме того, при активном пользовании кредиткой не всегда можно быстро и точно произвести необходимые расчеты. В такой ситуации и нужен калькулятор платежей по кредитной карте.

Возможности онлайн калькулятора кредитной карты

Раньше для расчета процентов по кредитной карте необходимо было запрашивать в банке-кредиторе специальную распечатку. Сегодня рассчитать платежи по кредитке можно в онлайн-режиме с помощью калькулятора. Пользователи сервиса Бробанк.ру, могут выбрать подходящий вариант выплаты кредита:

- минимальный платеж;

- ежемесячный платеж;

- желаемый срок погашения кредита.

Чтобы получить график платежей по кредиту, достаточно ввести в соответствующие поля следующую информацию по кредитной карте Сбербанка, Тинькофф, ВТБ, Альфа-Банка или любого другого финучреждения:

- размер минимального платежа в процентах или рублях, срок погашения;

- сумма кредита;

- максимальный лимит кредитной карты;

- процентная ставка.

Нажав на кнопку «Рассчитать», вы сможете увидеть график платежей по месяцам в течение всего срока пользования заемными средствами. В графике будет представлена следующая информация:

- примерный размер ежемесячного платежа;

- срок выплат (количество месяцев);

- сумма выплат;

- остаток долга;

- размер переплаты по кредитной карте.

Таким образом, вы сможете представить максимально достоверную картину предстоящих платежей и спланировать семейный бюджет на ближайшую перспективу. Кроме того, вы сможете прикинуть, как изменится график платежей, если понадобится потратить с карты или внести на счет ту или иную сумму.

Воспользовавшись калькулятором и определившись с кредитным продуктом, можно перейти непосредственно к заполнению онлайн-заявки на выбранную кредитную карту. Готовый «пластик» вместе с необходимыми документами можно забрать в ближайшем отделении банка или у курьера.