На какой срок выдается кредитная карта сбербанка

Кредитная карта Сбербанк на 50 дней без процентов

Вам нужен беспроцентный кредит на 50 дней? Тогда получите кредитную карту в Сбербанке и пользуйтесь имеющимися на ней средствами бесплатно в течение льготного периода. Прежде, чем оформить этот банковский продукт, изучите условия.

Кредитная карта Сбербанк на 50 дней: условия пользования льготным периодом

Если у вас есть кредитка, вам обязательно нужно знать про льготный период кредитования – до 50 дней, в течение которых не начисляются проценты.

Как рассчитывается льготный период

Он состоит из двух частей: первая — 30 дней отчетного, вторая – 20 дней платежного периода.

Если отчетный период начинается 8-го мая, и в тот же день совершается покупка, тогда остается 50 дней на возврат задолженности без начисления процентов – до 27 июня. Если же оплата карточкой произведена 22 мая, значит до 27 июня осталось 35 дней (15 отчетного и 20 платежного периода).

На возврат задолженности под 0% может оставаться разное время, от 20 до 50 дней.

На официальном сайте банка www.sberbank.ru/ru/person/bank_cards/credit/graceperiod есть калькулятор, показывающий принцип работы беспроцентного периода. Укажите в нем дату формирования отчета и совершения покупки. Сервис рассчитает оставшийся льготный период.

Начало отчетного периода смотрите в выписке по вашей карте или в Сбербанк Онлайн.

Как узнать кредитный лимит

Он устанавливается индивидуально, посмотреть его можно:

- Через Мобильный банк, отправив SMS на номер 900 с текстом: БАЛАНС 1234, где 1234 последние четыре цифры кредитки.

- В Личном кабинете интернет-банка

- Через приложение Сбербанк Онлайн для телефона

- Запросив баланс в банкомате

Как лучше тратить деньги

Оплачивайте товары и услуги безналичным расчетом без комиссии, везде, где есть платежный терминал. В магазине предъявите карту кассиру и подтвердите списание денег, введя ПИН-код.

Для подтверждения оплаты через интернет, на ваш телефон придет СМС-код. Никому не называйте его, даже, если вы ничего не заказывали. Без этого пароля транзакция не пройдет.

Снятие наличных

Выполняется через кассу или банкомат. Это не лучшее решение, за выдачу наличных в Сбербанке предусмотрена комиссия 3%, а в других банках 4%, в обоих случаях не менее 390 р.

Погашение задолженности

Пополнить карту можно через:

- Сбербанк Онлайн

- Мобильный банк

- Банкомат и устройство самообслуживания

- Кассу банка

Плюсы и минусы кредитных карт

К преимуществам относятся:

- 0% до 50 дней

- Участие в бонусной программе «Спасибо от Сбербанка»

- Деньги всегда под рукой, вам не нужно идти в банк и рассказывать о целях займа

- Технология 3D-Secure для защиты покупок в интернете

- SMS-уведомления

- Скидки до 20% на покупки в магазинах от Visa и MasterCard

- Автоплатеж за услуги ЖКХ, Штрафы ГИБДД, оплата мобильного телефона и т.д.

- При снятии наличных снимается комиссия 3% в Сбербанке и 4 % в других банках, но не менее 390 р.

- Не самые низкие проценты, если выйти за рамки льготного периода

Кредитки Сбербанка: виды и процентные ставки

| Карта | Лимит | Ставка | Цена |

| Visa и MasterCard Gold | 600 000 р. | 23,9% — 27,9% | 0 – 3 000 р. |

| «Подари жизнь» Visa Gold | 600 000 р. | 23,9% — 27,9% | 0 – 3 500 р. |

| Аэрофлот Visa Gold | 600 000 р | 23,9% — 27,9% | 3 500 р. |

| Visa Classic / MasterCard Standard | 600 000 р. | 23,9% — 27,9% | 0 – 750 р. |

| Аэрофлот Visa Signature | 3 000 000 р. | 21,9% | 12 000 р. |

| Visa Classic / MasterCard Standard Momentum | 600 000 р. | 23,9% | |

| «Подари жизнь» Visa Classic | 600 000 р. | 23,9% — 27,9% | 0 – 900 р. |

| Аэрофлот Visa Classic | 600 000 р. | 23,9% — 27,9% | 900 р. |

| Visa Classic / MasterCard Standard | 200 000 р. | 27,9% | 750 р. |

| Visa Signature и MasterCard World Black Edition | 3 000 000 р. | 21,9% — 25,9% | 4 900 р. |

Как оформить кредитную карту в Сбербанке

- Возраст: 21 – 65 лет

- Гражданин РФ

- Временная или постоянная регистрация на территории России

- Подтверждение дохода

- Стаж не менее 6 месяцев на текущем месте работы, общий — не менее 1 года.

- Обратитесь в отделение Сбербанка

- Предъявите документы

Перечень документов уточняйте в банке. Кредитная карта оформляется около 15 минут.

Получив карточку, активируйте её. Для этого запросите баланс в банкомате, позвоните на Горячую линию или попросите об активации у банковского сотрудника. Вводить ПИН-код вам нужно самостоятельно.

Бесплатная кредитная карта Сбербанка на 50 дней: условия

Бесплатная кредитная карта Сбербанка на 50 дней: условия

Кредитными картами Сбербанка можно пользоваться 50 дней без процентов. Это достигается за счет подключения к ним льготного периода. Льготный или грейс-период — срок, в течение которого заемщик может пользоваться линией кредита бесплатно. Главное условие — погасить в установленный срок задолженность в полном объеме. Но льгота не так проста как кажется на первый взгляд.

Специалист Бробанк.ру разобрался, как работает бесплатная кредитная карта Сбербанка на 50 дней. Как именно действует льготный период, на какие кредитки банка он распространяется. И самое главное — как правильно посчитать срок действия грейса: если сделать неверные расчеты, придется платить все проценты.

Какими картами Сбербанка можно пользоваться 50 дней бесплатно

К счастью заемщиков абсолютно все кредитные карточки Сбербанка подключены к грейс-периоду. Так что, какой бы продукт вы не выбрали, в любом случае возможность бесплатного кредитования будет. Можете выбирать кредитку из любой группы:

- Классические. Это стандартная, золотая и премиальная карты. Первые варианты характеризуются кредитным лимитом до 300-600 тысяч рублей и ставкой 23,9-27,9% годовых. А вот по премиальной Сбербанк может устанавливать лимит до 3 млн. рублей по сниженным ставкам (21,9-25,9%).

- Аэрофлот. Точно так же — есть три варианта карт разного класса. Стандартная и золотая выпускаются с лимитом в 300-600 тысяч рублей, ставка по ним — 23,9-27,9%. Кредитка Аэрофлот Signature — особый продукт банка, который выдается только по персональному предложению. Ко всем кредиткам линейки Аэрофлот подключена система накопления бонусных миль. Чем выше статус карты, тем серьезнее алгоритм начисления миль. Как уже понятно из названия линейки, бонусы можно потратить на услуги Аэрофлота.

- Подари жизнь. Есть классический и золотой вариант, лимиты и ставки стандартные. Пользуясь такой карточкой, заемщик участвует в благотворительности: половина стоимости годового обслуживания и 0,3% от расходных операций направляются в фонд «Подари жизнь» (0,3% — за счет банка, а не клиента, он пользуется картой как обычно).

К счастью заемщиков абсолютно все кредитные карточки Сбербанка подключены к грейс-периоду

Вне зависимости от типа и класса кредитной карты Сбербанка льготный период всегда — до 50 дней.

Суть льготного периода

Бесплатная кредитная карта Сбербанка на 50 дней — возможность пользоваться деньгами банка, не платя проценты. Если грамотно применить эту возможность, фактически держатель будет оплачивать только годовое обслуживание.

Важные условия пользования для заемщиков:

- Действие грейса распространяется только на безналичные операции. То есть: если вы просто оплачиваете покупки, процентов за эти операции можно избежать. Если же вы обналичили счет или вывели деньги с карты любым методом, за эти транзакции ставка будет начислена в полном объеме.

- Если пропустить дату окончания льготного периода, Сбербанк начислит проценты за все 50 дней пользования деньгами. Так что, со сроками нужно быть крайне внимательными.

- 50 дней — условная цифра, Сбербанк так и пишет — ДО 50 ДНЕЙ. То есть по факту может быть и 30, и 40, и 49 — в каждом случае срок будет индивидуальным, его нужно рассчитывать.

- Грейс возобновляем: заканчивается один, заемщик может сразу пользоваться картой бесплатно в рамках другого.

У клиентов есть возможность пользоваться деньгами банка, не платя проценты

Пользование льготным периодом не освобождает заемщика от необходимости вносить ежемесячный платеж. При появлении просрочки льгота действовать не будет.

Как бесплатно пользоваться кредитной картой Сбербанка 50 дней

Самое важное — понять, как именно рассчитывается льготный период. Часто заемщики делают неверные расчеты и в итоге удивляются, когда банк начисляет проценты. Если почитать отзывы, можно сделать вывод, что такие ситуации встречаются. Чтобы не оказаться в числе граждан «с претензиями», сразу изучите алгоритм действия льготного периода, тогда и проблем не будет.

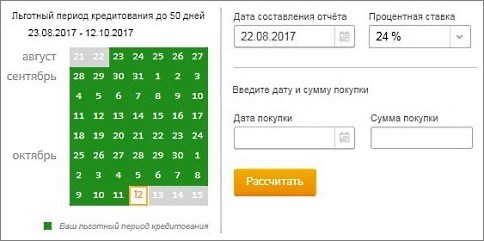

Пример расчета льготного периода:

- Определяем число месяца, когда банк назначил отчетный день по кредитке. Именно с отчетного дня начинается действие льготного периода Сбербанка в 50 дней. Дату отчетного дня вы увидите на конверте с кредиткой при ее получении в офисе. Пусть в нашем случае это будет 7 число.

- С 7 числа начинает действие отчетный период. Это срок в 1 календарный месяц, то есть 30 или 31 день. В этот срок заемщик пользуется кредитной картой, а по истечении отчетного периода он закрывается: банк делает расчеты и выставляет счет. В нашем случае условный отчетный период – с 7 марта по 7 апреля. Все операции, совершенные после 7 апреля, попадут уже в следующий отчет.

- Далее наступает платежный период (иначе его называют периодом погашения). Это срок в 20 дней, на протяжении которого банк делает расчет за предыдущий отчетный месяц, выставляет заемщику счет и ждет его погашения. Если у нас день отчета 7 числа, то за операции, проведенные с 7 марта по 7 апреля, банк выставит счет примерно 12 апреля и оповестит об этом клиента СМС-сообщением. Теперь до 27 апреля (7 апреля + 20 дней) нужно внести платеж.

Чтобы не оказаться в числе граждан «с претензиями», сразу изучите алгоритм действия льготного периода

Последний день платежного периода — это же и заключительный день действия грейса. Получается, что льгота состоит из 30 дней отчетного периода и 20-ти дней платежного, которые следуют друг за другом. Вот и получаются 50 дней.

Почему грейс может действовать меньше 50 дней

Не факт, что человек, получив кредитную карту на руки, тут же начнет ею пользоваться по назначению. Например, вы получили ее в отчетный день 7 марта, то есть льготный период начинается в этот день и заканчивается 27 апреля. Но воспользовались вы картой в первый раз для оплаты товара только 25 марта: получается, что до 27 апреля, когда льгота кончится, останется только 33 дня.

Сбербанк применяет именно такую форму расчета грейса. В каждом банке своя система. Сбер использует отчетную дату, которой обычно является дата выдачи кредитной карты или ее выпуска. Другие банки начинают отчет льготы со дня первой платежной операции. Единого алгоритма нет, поэтому и нужно внимательно изучать условия каждого банка.

Советы заемщикам

Сбербанк не предоставляет калькулятор для расчета грейс-периода, но и самостоятельно лучше ничего не считать, можно ошибиться. По сути, дата окончания льготы — это последний день платежного периода, то есть крайний день, когда заемщик должен внести ежемесячный платеж. Эту дату можно увидеть в Сбербанк Онлайн, также банк пришлет СМС-напоминание. Закроете полностью долг до этой даты — процентов не будет.

Если учесть все моменты и соблюдать правила, вы вообще не будете платить проценты

Другие важные советы:

- Если вы примените снятие наличных, часть процентов будет в любом случае начислена. В идеале лучше вообще не пользуйтесь обналичиванием, иначе просто запутаетесь.

- Старайтесь любыми способами закрыть долг до окончания льготы. Продержите деньги на счету хотя бы сутки, а после можете снова пользоваться лимитом уже в следующем грейс-периоде.

Прежде чем оформить кредитную карту Сбербанка с бесплатными 50-ю днями, внимательно изучите алгоритм действия грейса и его подводные камни. Если учесть все моменты и соблюдать правила, вы вообще не будете платить проценты.

Кредитная карта Сбербанка: условия, проценты и программы банка

Общие условия

Любая кредитка с момента ее получения привязывается к вашему рублевому счету. Выдача такого платежного инструмента может быть одобрена тому соискателю, который на момент подачи заявления уже исполнился 21 год, более того, потенциальный заемщик обязан быть гражданином Российской Федерации. Есть также и верхнее возрастное ограничение: для женщин это 52 года, для мужчин – на пять лет больше. Правда, существует определенный карточный продукт, молодежная кредитка, которая выдается клиентам от 18 до 30 лет.

Погашение заемных средств, независимо от того, какого вида кредитная карта от ПАО Сбербанк России у вас на руках, должно происходить ежемесячно. Платеж рассчитывается следующим образом: определяете 5% от общей суммы задолженности и прибавляете проценты, размер которых заранее был согласован с банком.

Если возникает необходимость обналичить средства с кредитной карточки, то будьте готовы к тому, что банкомат Сбербанка снимет комиссию в размере 3% от суммы, а аппараты сторонних банков – 4%.

К положительным сторонам оформления кредитки в Сбербанке относят тот факт, что ее получить может не только частное лицо. Банк выдает кредитные карты и предпринимателям, несмотря на то, что другие банковские структуры категорически не приемлют такое явление.

Дополнительные расходы

Кроме того, что вам придется погашать сам кредит, а также оплачивать проценты за пользование заемными средствами, могут возникнуть дополнительные затраты, связанные с использованием кредитной карточки:

- комиссия за снятие наличных составляет 3% от суммы (при условии, что используется банкомат Сбербанка);

- в том случае, если регулярная оплата по каким-либо причинам просрочена, размер ставки возрастает до 38% годовых.

Еще один момент, который может повлиять на увеличение трат – это страховой платеж. Многочисленные отзывы клиентов свидетельствуют о том, что пренебрегать страхованием кредита нельзя: во-первых, эта процедура значительно повышает шансы потенциального заемщика на положительное решение кредитного комитета, во-вторых, станет эффективным защитным средством в случае возникновения каких-либо сложностей.

Преимущества

В сравнении с кредитными карточными продуктами других банков, сбербанковские аналоги обладают рядом неоспоримых преимуществ:

- Простая процедура оформления (сеть отделений Сбербанка – одна из самых разветвленных в нашей стране, поэтому пройти несложный алгоритм действий можно в любом удобном месте).

- Проценты за использование ссудных средств гораздо ниже, чем у банков-конкурентов.

- Револьверная кредитная линия по кредитке дает возможность использования только что внесенных средств (часть задолженности, которую вы уже погасили, снова можно использовать).

- Удобные приложения для эффективного управления карточным счетом – Мобильный банк и Сбербанк Онлайн. Используя данные ресурсы, любой платеж можно совершить быстро и надежно, даже если он не проходит через терминал самообслуживания или банкомат.

- Возможность экстренного снятия денег – условия обслуживания по кредитной карте Сбербанка предполагают такую услугу, если карта потеряна или украдена.

Разновидности карт

- Кредитная карта Сбербанка «Молодежная» – условия пользования предполагают наличие льготного периода и процентную ставку в 24%. Эта кредитка доступна тем клиентам, кому уже исполнился 21 год, но еще нет 30. На такой карте устанавливается револьверная кредитная линия, ежегодный платеж за обслуживание которой составляет 750 рублей. Как свидетельствуют отзывы держателей, эта карта является лидером по заказам такой услуги, как индивидуальный дизайн. Как узнать, что это значит? Посетите официальный сайт Сбербанка, там можно подробно ознакомиться с нюансами услуги.

- МТС-карточки. Этот продукт выпускается в сотрудничестве с мобильным оператором МТС в двух классах: классическая и золотая кредитная карта. Основным преимуществом такого пластика является то, что совершая покупки с его помощью, вы можете собирать бонусные баллы для оплаты услуг связи от МТС. Срок действия карточки может закончиться через 3 года, процент за использование средств составляет от 18 до 24%, установлена револьверная (возобновляемая) кредитная линия.

- Револьверная кредитная карточка «Аэрофлот». Это рублевая кредитка, с установленным годовым обслуживанием в 900 рублей и процентной ставкой 19–24%. Срок действия такого пластика будет заканчиваться через традиционных 3 года с момента выпуска. Плюс такой карты в том, что держателю начисляются виртуальные бонусные баллы за каждый платеж, с помощью которых можно частично компенсировать стоимость билетов на перелеты с авиакомпанией Аэрофлот.

- Классическая револьверная кредитка. Судя по тому, какие отзывы представлены на официальном сайте Сбербанка, этот вид пластика является самым распространенным. Причин тому несколько: карта обладает полным набором функциональных особенностей, при этом она недорога в обслуживании.

- Мгновенные карты. Это экспресс-кредитки, которые не являются именными. Возможно, вы задаетесь вопросом: как узнать кассиру торговой точки, что карта ваша? Исключительно благодаря пин-коду – электронному аналогу личной подписи. В остальном же такая карта ничем не отличается от прочих, предлагаемых Сбербанком.

Несмотря на разнообразие видов, все кредитные карты Сбербанка предлагают исключительно выгодные условия пользования. Срочно нужна деньги – добро пожаловать в Сбербанк!

Как правильно пользоваться кредитной картой Сбербанка

Как правильно пользоваться кредитной картой

Незнание часто порождает множество слухов, большинство из которых далеки от действительности. Так, люди, наслушавшись разговоров о том, что проценты по кредитной карте просто непосильные и плати-не плати, все равно останешься должен, не только не оформляют кредитку специально, но и стараются от нее избавиться, получив, например, в рамках зарплатного проекта.

Однако, дело не в карточке, и даже не в банке, а исключительно в том, кто ее использует. Ни один банк не будет обманывать своих клиентов: все, что вам предстоит ему выплатить за пользование ссудой, четко прописано в договоре. Как правило, если оплачивать покупки кредитной картой – это очень выгодно и не требует дополнительных выплат, то вот снятие наличных в банкомате обернется необходимостью платить серьезные проценты.

Следовательно, правило первое: никогда не снимать наличные с кредитной карты!

Это послужит двойной выплате процентов: собственно, за снятие наличных, плюс сам процент по кредиту. Учитывая, что сегодня картой можно расплатиться практически в любом магазине, острой необходимости снимать наличные нет.

Льготный период кредитной карты

Не забывайте о том, что практически каждая кредитная карта имеет свой льготный период. Если вы вернете взятые средства, проценты вам не начислят вообще. Однако мало кто обращает внимание на формулировку «Бесплатное пользование кредитом до 50 дней». Вот это самое «до» не одного человека заставило таки заплатить проценты.

Дело в том, что счет дням следует вести не от дня покупки, а от расчетного дня по выпискам вашей карты. Более подробно узнать о льготном периоде кредитной карты Сбербанка вы можете в статье.

Например: выписка по вашей кредитке проводится 10 числа каждого месяца. Следовательно, сделав покупку по карте 11 числа, вы можете спокойно выплачивать деньги, частями или полностью, на протяжении почти двух месяцев. Однако, расходовав средства карты 8 числа, вы сами сократите свой льготный период до 20 дней.

Если все же нужны именно наличные средства, постарайтесь снять их так, чтобы расход денег с кредитки квалифицировался как покупка. Сделать это вполне возможно, о том, как именно – мы расскажем немного позже. Причем сложного или противозаконного в таких способах абсолютно ничего нет.

Внимание! Льготные период кредитной карты распространяется только на покупки, оплаченные безналичным путем! По операциям со снятием наличных денег вы остаетесь сразу без льготного периода и вынуждены выплатить комиссию за снятие наличных в размере 3% от сумму снятия, но не менее 390 рублей (при снятии в банкомате Сбербанка). Поэтому советуем без надобности не снимать наличные в банкомате с кредитной карты.

Другие способы

Еще один способ «удешевить» для себя пользование кредитной картой – это внимательно изучить все услуги, которые банк включил в ваш договор и отключить те, в которых у вас нет необходимости, но платить за них вам все равно приходится. В перечне дополнительных платных услуг обычно состоит смс-оповещение о всех движениях по счету, страхование как собственно самого кредита, так и вашей жизни (кстати, довольно немаленькая сумма!) и множество других, часто бесполезных.

Что вы теряете, отключив все эти услуги? Ничего. В любом банке сегодня есть возможность отслеживать всю информацию на персональной страничке в интернете, соответственно, смс-оповещения не нужны в принципе. Да и страхование, как таковое, вам не пригодится.

Внося ежемесячный платеж, не стоит ориентироваться на ту сумму, которую банк указывает, как минимально необходимую. К сожалению, все рассчитано так, что минимальными платежами можно вообще не расплатиться за кредит – только выплачивать проценты по ссуде. Ну или к тому дню, когда вы все же рассчитаетесь с долгом, переплата будет просто невероятной. Погашать кредит следует быстро и крупными суммами, только тогда удастся избежать лишних расходов.

Сколько можно потратить денег по кредитной карте Сбербанка

Потратить по кредитной карте можно ограниченную сумму – она еще называется кредитным лимитом карты. Кредитный лимит возобновляется, когда вы пополняете карту!

Откуда я могу узнать свой лимит по кредитной карте?

Вы можете его узнать любым удобным способом:

- Отправив СМС на номер 900 (Отправьте СМС с текстом «БАЛАНС 1234» на номер 900, где 1234 — последние 4 цифры карты)

- В приложении Сбербанк Онлайн

- В Личном кабинете Сбербанк Онлайн

- Запросив баланс в банкомате

По кредитной карте можно тратить свои личные средства, если внести их на карту сверх кредитного лимита.

Как узнать когда у меня крайний срок оплаты по кредитной карте?

При подключенной услуге Мобильный Банк от Сбербанка вам заблаговременно придет СМС с суммой оплаты и со сроком погашения.