Какой кредит выгоднее аннуитетный или дифференцированный

Что лучше — аннуитетный или дифференцированный платеж?

Кредиты играют важную роль в жизни населения со средним достатком. Тем, кто не может позволить себе единовременную оплату из собственных средств при покупке недвижимости или другого дорогостоящего имущества, кредиты очень сподручны. Вот только будущий процесс выплат по таким заёмным средствам для многих изначально остаётся загадкой, и что такое аннуитетный и дифференцированный платёж — знают немногие.

Кредиты играют важную роль в жизни населения со средним достатком. Тем, кто не может позволить себе единовременную оплату из собственных средств при покупке недвижимости или другого дорогостоящего имущества, кредиты очень сподручны. Вот только будущий процесс выплат по таким заёмным средствам для многих изначально остаётся загадкой, и что такое аннуитетный и дифференцированный платёж — знают немногие.

Чтобы сориентироваться в ежемесячных взносах по кредиту и не остаться перед фактом неподъёмных сумм, рассмотрим, какие бывают виды платежей.

Виды платежей по кредитам

Уже после подписания кредитного договора заёмщик вдруг обнаруживает, что первые взносы по кредиту существенно превышают тот возможный лимит, который он может безболезненно выделить на погашение кредитных сумм из своих доходов. В дальнейшем, чтобы сводить концы с концами и не допустить просрочек по оплате, кредитополучателям приходится «затянуть поясок потуже» или занимать у знакомых и друзей недостающие суммы. В чём же разница между аннуитетным и дифференцированным платежами и какой платёж выгоднее?

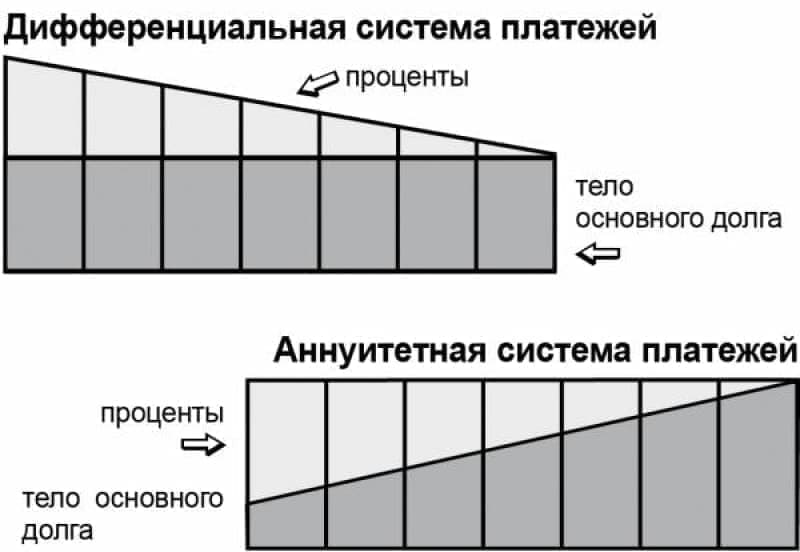

Дифференцированные платежи

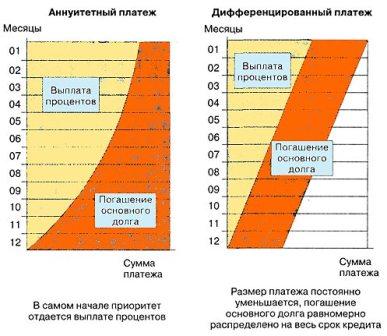

Ещё в недавние времена в российской (советской) практике кредитования применялся только один вид платежей — дифференцированный. Дифференцированный платёж заключается в том, что на первые месяцы выплат приходятся максимальные суммы, в которые входит часть основного долга и проценты по кредиту.

Ещё в недавние времена в российской (советской) практике кредитования применялся только один вид платежей — дифференцированный. Дифференцированный платёж заключается в том, что на первые месяцы выплат приходятся максимальные суммы, в которые входит часть основного долга и проценты по кредиту.

При дифференцированных платежах сумма основного долга, так называемое тело долга, делится равными частями на весь срок платежа, а вот проценты ежемесячно начисляются на остаток долга. Соответственно, в первый месяц суммы платежей наиболее велики, потому что проценты по кредиту существенны.

А к концу срока выплаты будут минимальны. Дифференцированные платежи удобны для тех, у кого доход не носит характер неизменной величины, и через некоторое время может появиться возможность досрочно погасить долг. В этом случае переплата по кредиту будет меньше, чем при аннуитетном расчёте.

Далеко не каждый кредитополучатель может позволить себе выплачивать в первые месяцы суммы, складывающиеся при дифференцированном расчёте платежей. Ему придётся отказаться от подобного кредита, либо взять сумму меньшую, чем необходимо, чтобы беспроблемно расплачиваться по долговым обязательствам. Такому заёмщику больше подойдёт аннуитетный вид платежа.

Аннуитетные платежи

Отличие аннуитетного платежа от дифференцированного в том, что сумма ежемесячного взноса всегда неизменна, но вот структура этой суммы меняется из месяца в месяц. Основную часть в первые месяцы составляют проценты по кредиту, а сумма тела долга — минимальна. Таким образом банк страхует риски недополучения прибыли в случае досрочного погашения кредита заёмщиком. Подобный график погашения платежей с ежемесячной суммой — константа очень выгоден людям, имеющим фиксированный доход:

Отличие аннуитетного платежа от дифференцированного в том, что сумма ежемесячного взноса всегда неизменна, но вот структура этой суммы меняется из месяца в месяц. Основную часть в первые месяцы составляют проценты по кредиту, а сумма тела долга — минимальна. Таким образом банк страхует риски недополучения прибыли в случае досрочного погашения кредита заёмщиком. Подобный график погашения платежей с ежемесячной суммой — константа очень выгоден людям, имеющим фиксированный доход:

- нет необходимости каждый месяц сверяться с графиком платежей, чтобы заранее зарезервировать нужную сумму для оплаты кредита;

- равные доли платежа позволяют исключить возможность остаться без средств к существованию после уплаты ежемесячного взноса.

Формулы расчёта кредитных платежей

Для того, что бы определить для себя, что лучше: аннуитетный или дифференцированный платёж, можно заранее просчитать по формулам ежемесячные суммы:

- общего платёжа;

- начисляемых процентов;

- суммы основного долга;

- остатка кредита на начало и конец месяца.

Формула расчёта дифференцированного платежа:

- НП — начисленные проценты в периоде;

- ОК — остаток кредита в месяце;

- ПС — процентная ставка по кредиту.

Такая формула часто применяется банками и кредитными учреждениями для расчёта дифференцированных платежей. Общую сумму переплаты по этому виду кредита можно увидеть в таблице:

Формула расчёта аннуитетного платежа:

- АП — общий аннуитетный платёж в периоде;

- СК — первоначальная сумма кредита;

- ПС — процентная ставка по кредиту;

- КП — количество месяцев (периодов).

Данная формула считается основной для расчёта аннуитетных платежей и применяется основным количеством банков и кредитных организаций, используясь в большинстве кредитных калькуляторов. Полученные результаты по ежемесячному погашению кредита и сумме переплаты за пользование займом, можно увидеть в таблице:

Из приведённых расчётов видно, что окончательная сумма переплаты по дифференцированному виду платежа несколько ниже, чем при аннуитетном расчёте. Если сумма кредита существенна, то разница будет более чем очевидна. Таким образом, прежде чем заключить договор по кредитованию, необходимо взвесить все плюсы и минусы обоих видов платежей: дифференцированного и аннуитетного.

Видео: Что выбрать — аннуитетный или дифференцированный платеж?

Итого

Предварительный расчёт поможет определить, что выгоднее заёмщику: переплатить в итоге определённую сумму или удовлетвориться фиксированным ежемесячным платежом. В наступившем 2019 году правильный расчёт и определение потенциала своего финансового состояния будет более чем актуально.

Сравним аннуитетные и дифференцированные платежи в 2019 году

Планируете купить квартиру в ипотеку, тогда для вас будет актуален вопрос – Какие платежи выбрать аннуитетные или дифференцированные?

Попробуем разобраться с данным вопросом.

Сравним оба варианта на примере ипотеки. В чем разница между данными типами платежей, какие выгоднее для заемщика, какие удобнее удобнее для погашения кредита, плюсы и минусы обоих вариантов.

Что такое аннуитетные платежи?

Аннуитетные платежи – это когда банку платим каждый месяц одинаковую сумму на протяжении всего периода кредитования.

- большая часть – это проценты за пользование кредитом

- меньшая часть – это платежи в счет погашения основного долга

К концу выплат по ипотечному кредиту данное соотношение меняется.

- Основная часть процентов выплачивается в первые 3-5 лет кредита.

- Начинать гасить ипотеку досрочно нужно в первые годы кредита.

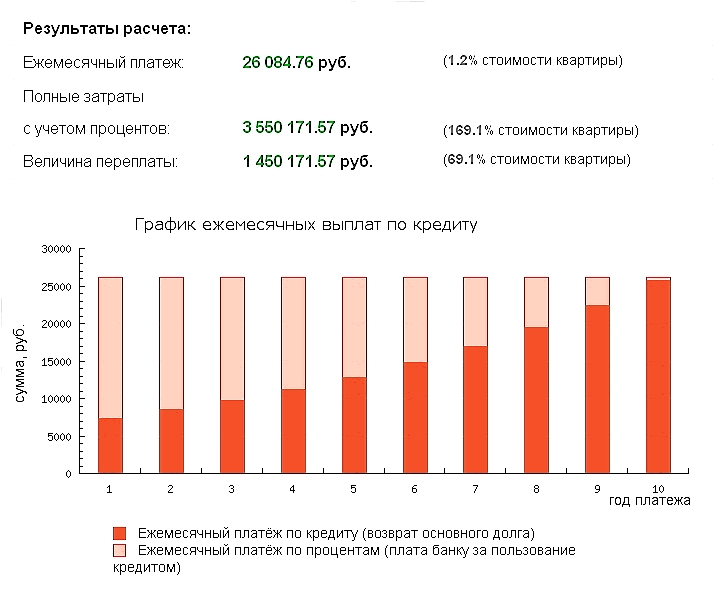

Ниже можете посмотреть пример расчета ипотеки с аннуитетными платежами на 10 лет.

Когда возьмете в банке примерный расчет графика платежей, то обратите внимание, какую часть от ежемесячных платежей по ипотеке составляют проценты в начале срока и в конце.

Что такое дифференцированные платежи

Дифференцированные платежи – это когда каждый месяц платим одинаковую сумму в счет погашения основного долга, проценты из месяца в месяц уменьшаются.

- Большая часть основного долга будет погашена на несколько лет быстрее, чем при аннуитете.

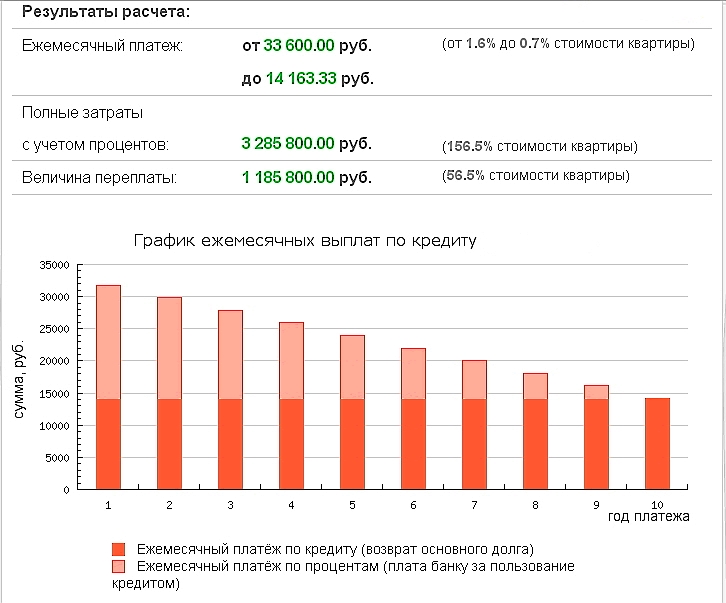

Ниже можете посмотреть пример расчета ипотеки с диф. платежами на 10 лет.

Первое время платежи будут большие, но чем ближе к завершению, тем меньше они будут становиться, и тем легче для семейного бюджета.

Сравним в чем разница между аннуитетными и дифференцированными платежами

С каким типом платежей дадут больше денег?

Дифференцированные платежи в месяц больше на 25-30% чем аннуитетные!

Отсюда вытекает следующая закономерность.

С диф. платежами сумма ипотечного кредита которую может одобрить банк будет меньше. При аннуитете можно купить более дорогую квартиру.

Учитывайте данный момент, если вам потребуется большая сумма.

С какими платежами быстрее будет погашаться основной долг?

При диф. платежах большая часть основного долга будет погашена быстрее.

Простой пример.

Если взять на 10 лет ипотеку, то половина основного долга будет выплачена через 5 лет, а при аннуитетном платеже только через 7-8 лет.

Это наглядно видно на графиках выше.

Можно сокращать на выбор размер платежей или срок кредита

Что дает уменьшение размера платежей при досрочном погашении?

- С диф. платежами при досрочном погашении сокращается их размер.

- С аннуитетными платежами можно сократить размер или срок выплат.

Допустим у вас есть какая-то сумма, вы вносите ее досрочно. Тем самым размер платежей станет меньше, соответственно и нагрузка на семейный бюджет также уменьшится.

Подборка способов как экономить деньги в семье если у вас ипотека //moi-ipodom.ru/kak-ekonomit-dengi.html

В случае временных затруднений, платить по графику станет легче. Если же уменьшается срок, то в трудную минуту легче вам не станет от осознания того что осталось платить не 15, а 10 лет. Платеж как был большим, так большим и остался.

Важно знать! Не все банки позволяют при досрочном погашении уменьшать размер аннуитетных платежей, некоторые сокращают только срок. Заранее уточняйте.

В каком случае больше вычет за проценты по ипотеке?

При получении вычета за проценты по ипотеке, с аннуитетными платежами вернуть можно большую сумму.

Хотя можно ли считать это плюсом, если в итоге заплатите больше. Достаточно спорный вопрос. Нужно считать для каждой ситуации отдельно.

С какими платежами будет меньше переплата?

При аннуитетных платежах разница переплате будет на 15% больше, чем при диф. платежах.

Если брать небольшой кредит на пару лет, то эта разница может показаться не существенной, но если у вас ипотека на 15-20 лет и должны вы банку 3 000 000 рублей, то невольно задумаетесь.

Миф о аннуитетных платежах

С аннуитетом проще планировать семейный бюджет при ипотеке.

Мне сразу хочется задать вопрос тем, кто это придумал.

– Что сложного в учете дифференцированных платежей?

Вы знаете, что максимальный платеж допустим 12 тыс. рублей в месяц (самый первый), а дальше он уменьшается.

Если не хочется каждый раз заглядывать в график платежей, то платите максимальную сумму, а остаток пусть лежит на счете. Со временем там накопится небольшой запас, который в случае чего вас подстрахует.

Когда решите сравнивать, то возьмите в расчет еще и инфляцию

К примеру, если взяли ипотеку в 2014 году на 20 лет, то через 10 лет дифференцированные платежи уменьшатся и не будут казаться большими, а вот аннуитетные останутся без изменений.

Хотя через десять лет с большой вероятностью вы просто погасите ипотеку досрочно.

Какой вид платежа выбрать по ипотеке?

Однозначного ответа на данный вопрос нет.

Нужно считать что будет выгоднее в зависимости от конкретной ситуации, поэтому и сравнивать лучше всего именно для ситуации, со всеми вытекающими «за» и «против».

К примеру, если в банке при досрочном погашении части кредита уменьшают размер аннуитетного платежа, а не только срок кредитования. Можно рассмотреть и аннуитет.

Таким образом получим несколько положительных моментов:

- Изначально платеж будет меньше.

- После частичного, досрочного внесения денег платеж станет еще меньше.

- Платить по графику будет намного проще чем с диф. платежами.

Если же вы не планируете гасить ипотеку досрочно в самом начале, то дифференцированный платеж будет выгоднее, переплата по ипотеке меньше.

Аннуитетный платеж — что это, его плюсы и минусы, в чем состоит разница с дифференцированным платежом и какой вариант выбрать

Здравствуйте, уважаемые читатели блога KtoNaNovenkogo.ru. Система платежей по кредиту существенно влияет на его стоимость.

Поэтому при выборе наиболее удобного кредитного предложения от банков следует обращать внимание не только на процентную ставку и отсутствие дополнительных комиссионных сборов, но и на то, какую систему выплат предложил банк: аннуитетный платёж или дифференцированный.

Аннуитетный и дифференцированный платежи — разница

Ещё несколько лет назад в РФ была распространена только дифференцированная система выплат. Её суть в том, что ближе к окончанию срока кредитования объём регулярных выплат существенно сокращался.

Сначала заёмщик выплачивал свой основной долг, то есть «тело кредита». Выплаты делались регулярно равными частями. Тогда в первые несколько месяцев, а то и лет, ежемесячные платежи оказывались большими, это понятно, ведь проценты начислялись на всю сумму, а она пока еще мало уменьшилась.

Но время шло, и основной долг сокращался, параллельно уменьшались процентные выплаты. Следовательно, ближе к окончанию срока размер выплат уменьшался тоже.

В последнее время намного шире распространён аннуитетный платёж — это выплата задолженности равными суммами на протяжении всего заранее установленного срока кредитования.

То есть если заёмщик взял кредит, и регулярный платёж был определён, допустим, в 100 руб., эту сумму заёмщик будет выплачивать весь срок кредитования, несмотря на то, что остаток долга постепенно уменьшается.

Система проста и выгодна для финансово-кредитных организаций, и в какой-то мере для заёмщиков.

В российскую практику кредитования система аннуитетных платежей пришла из Европы, где банкиры давно оценили её удобство.

Действительно, аннуитетные выплаты делать намного проще психологически: всегда равная сумма даёт возможность грамотно планировать собственный бюджет. Заранее снимаются также вопросы и претензии к банку, относительно расчёта выплат, так как сумма всегда неизменна.

Банк тоже не в убытке. Заёмщик выплачивает очень большую долю процентов по кредиту сразу, до того как начались изменений в «теле кредита».

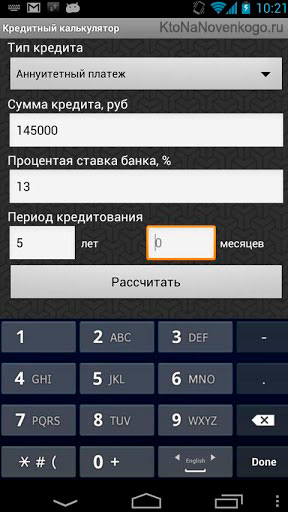

Расчёт аннуитетного платежа по формуле на калькуляторе

Расчёт по формуле аннуитетного платежа — сложный, и вручную его делать не всегда представляется возможным. Но каждый банк предлагает специализированный онлайн-калькулятор.

В него можно ввести условия выдачи кредита: общую сумму, срок и ставку, и в автоматическом режиме получить сумму регулярного платежа.

В расчётах необходимо выполнить такие действия:

- найти коэффициент аннуитета;

- затем общую сумму долга умножить на найденный коэффициент.

Формула для нахождения коэффициента аннуитета:

где i — процентная ставка по кредиту за один месяц, 1/12 часть годовой

n – число регулярных выплат.

Пример расчёта. Исходные данные: Кредит выдан на 1 млн. руб. и сроком на 20 лет, то есть, на 240 мес. Для простоты расчетов ставку возьмём 12%.Тогда по формуле получим:

- «0.01» – 1/12 ставки;

- «240» – число месяцев.

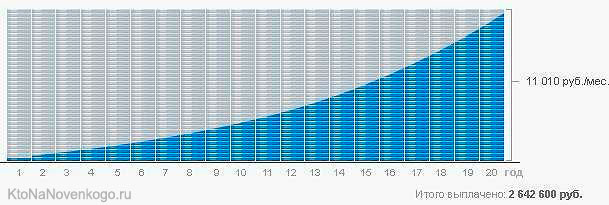

Каждый месяц из 20 лет заёмщик будет выплачивать банку 11 011 руб.

Какая часть аннуитетного платежа является процентами, а какая уменьшает долг

Чтобы рассчитать процентную составляющую, нужно ещё не выплаченную часть кредита умножить на процентную ставку за год, а потом разделить на 12, чтобы получить её величину за один месяц. Как только заёмщик получил кредит, сумма первых платежей будет вычисляться так:

1 000 000 х 0.12 / 12 = 10 000

Получается, что из выплаты в 11 011 руб. проценты составляют 10 тыс. (90% от суммы платежа) — это вознаграждение банку за возможность пользоваться кредитом, и только 1011 руб. – основной долг.

Если посмотреть на приведенный выше график становится понятно, что при аннуитете вы сначала выплачиваете проценты банку за выданный кредит и лишь к концу срока кредитования выплаты будут по большей части состоять именно из погашения основного долга.

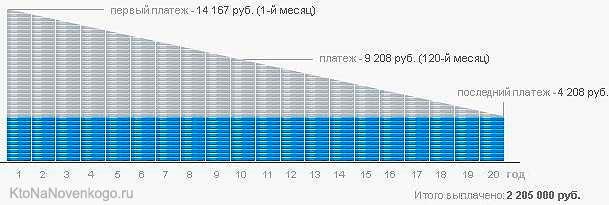

А вот так будет выглядеть график дифференцированных платежей при тех же исходных данных:

Ситуация с соотношением оплаты услуг банка и основного долга выглядит тут получше.

В приведенном выше видео поясняется, как провести расчеты и сравнить, какой вариант платежей будет вам наиболее выгоден и удобен. Полезный материал.

Основные минусы аннуитетного платежа

Процентная составляющая будет превышать само тело долга в течение половины срока выплат, и только через 10 лет (для этого конкретного примера) большая доля выплат придётся уже на сам основной долг.

Значит, что при аннуитетном платеже банк забирает свой доход в виде заплаченных процентов заранее, ещё до того, как закончится срок кредитования.

Наиболее ярко это проявляется тогда, когда заёмщик решит досрочно рассчитаться с банком. Тогда может оказаться, что по прошествии половины кредитного срока сумма основного долга снизилась всего-то на 15 — 20 процентов.

Получается, что для банка аннуитетный платёж предполагает максимальное сохранение прибыли, даже если заемщик надумает делать досрочные выплату. А для заёмщика такой платёж означает большую общую переплату.

Плюсы аннуитета

Но всё же, плюсов у аннуитетных платежей в сравнении с дифференцированными, ничуть не меньше. Хотя бы потому, что отсутствует риск случайной недоплаты при дифференцированном исчислении, и следовательно, начисления штрафов и пеней.

Есть и ещё одно преимущество, скорее, психологического плана. Равномерная нагрузка в течение всего периода исключит ситуацию, при которой начальные платежи будут слишком большими – неподъёмными.

Следовательно, выбирая такую систему выплат, можно рассчитывать успешно справиться с намного большей суммой кредита без просрочек и испорченной кредитной истории.

Это очень важно при крупном кредитовании, например, при ипотеке (что это?). И это, вероятно, наиболее важная разница между аннуитетным и дифференцированным платежом.

Большинство заёмщиков даже при наличии выбора между аннуитетным и дифференцированным платежом выбирает аннуитет: в этом случае процент одобрения кредита намного выше. Банк при согласовании заявки на кредит предъявляет к платёжеспособности заёмщика меньшие требования.

Аннуитетные платежи оказываются выгоднее и при предоставлении налоговых вычетов при ипотеке. Согласно российскому законодательству, проценты по ипотеке возвращаются через НДФЛ (что это такое?) по мере их уплаты. Тогда при выплатах по аннуитету в несколько первых лет такие платежи превышают сумму основного долга.

Какой вид выплат выгоднее однозначно сказать нельзя: всё решает предложение банка, и условия кредитования. Но если у заемщика небольшой доход, или он сам не уверен в его стабильности, предпочтение следует отдавать аннуитету.

Дифференцированный и аннуитетный платежи: достоинства и недостатки, особенности, сравнение

Почти всегда заемщики погашают кредиты равными (т. е. аннуитетными) платежами. Фактически ежемесячные взносы могут быть и разными – от большего к меньшему (т. е. дифференцированными). Для минимизации переплаты более выгодны именно они.

Однако для принятия окончательного решения о том, какие платежи выбрать – аннуитетные или дифференцированные – нужно взвесить и другие факторы. В первую очередь стоит оценить собственную платежеспособность.

В чем разница между видами платежей

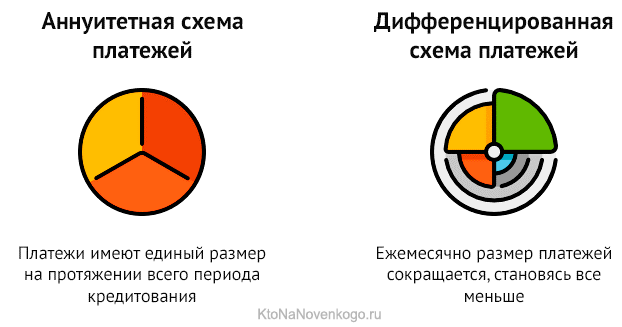

В самом названии этих терминов заложен их главный смысл:

- Дифференцированные – неравные платежи (в первое время они больше, затем постепенно уменьшаются).

- Аннуитетные – равные платежи на протяжении всего срока кредитования.

Отличия между ними очевидны:

- в первом случае сначала существенная сумма идет на погашение основного долга, и в меньшей степени – на проценты;

- во втором случае сначала гасятся в основном проценты, а затем – основной долг.

Благодаря быстрому погашению основного долга дифференцированный платеж позволяет сэкономить. Поэтому на первый взгляд может показаться, что он существенно выгоднее, чем аннуитетный.

Однако, чтобы ответить на этот вопрос однозначно, необходимо провести соответствующие расчеты.

Какие платежи выгоднее: практические примеры

Для примера можно привести такую практическую ситуацию.

Заемщик получает потребительский кредит в 100 тыс. руб. под 17% на срок 12 мес. Возможны 2 варианта:

- В случае с аннуитетными платежами он ежемесячно будет вносить по 9120 руб. и в результате переплатит за все время 9500 руб.

- В случае с дифференцированными платежами клиент сначала заплатит 9631 руб., на следующий месяц – 9513 руб., а последний платеж составит 8451 руб. Поскольку основной долг будет уменьшаться немного быстрее, переплата составит 9200 руб.

Таким образом, даже в случае небольшой суммы дифференцированный платеж оказывается несколько выгоднее: в данном примере на 300 руб., т.е. чуть больше, чем на 3%.

Это практически неощутимая сумма, однако разница становится заметнее, если речь идет о крупных кредитах. Обычно это займы на покупку квартиры, другой недвижимости, на приобретение дорогого автомобиля, открытие собственного дела и т. п.

Для примера можно рассмотреть другую практическую ситуацию.

Заемщик берет 6,5 млн руб. (примерно $100 тыс.) на срок 10 лет по ставке 10%. В этом случае разница по переплате между дифференцированным и аннуитетным платежами составит порядка 550 тыс. руб. (около $8,5 тыс.), что очень ощутимо.

Эта разница возникает благодаря тому, что при дифференцированных взносах в первую очередь погашается тело кредита, поэтому и процентов на оставшийся долг начисляется все меньше и меньше.

Недостатки дифференцированных платежей

В подавляющем большинстве случаев банки предлагают именно аннуитетную схему погашения, поскольку она более выгодна для них благодаря существенной переплате.

Если же в договоре будут предусмотрены дифференцированные платежи, заемщик рискует столкнуться с несколькими трудностями:

- От него потребуют подтверждения достаточно высокого дохода, поскольку ежемесячная плата по кредиту не должна превышать 50% заработка.

- Банк может снизить общую сумму займа, чтобы обезопасить себя от лишних рисков невозврата.

- Также кредитные организации могут предложить более высокую процентную ставку или дополнительные платежи (страховки, комиссии и т. п.), чтобы компенсировать свои потери.

- можно не получить всю требующуюся сумму или оформить кредит на не вполне выгодных условиях;

- в случае с дифференцированным платежом риск просрочки особенно сильно возрастает в первые месяцы, когда нужно вносить довольно большую сумму.

Какой платеж выбрать: практические советы

Ответ на вопрос о том, какой платеж выбрать, неоднозначный. Математически выгоднее дифференцированная схема, поскольку она всегда дает меньшую переплату.

Если срок и/или сумма кредита небольшая, то эта разница практически неощутима. Поэтому заемщик может смело выбирать традиционную аннуитетную систему, если он:

- берет небольшую сумму (до 300-500 тыс. руб.);

- имеет средний фиксированный доход (зарплата, пенсия, доход от сдачи жилья в аренду);

- может планировать частичное досрочное погашение, но не уверен в этом полностью.

Когда размер дохода в обозримом будущем хорошо известен и в целом его можно назвать средним или даже небольшим, дифференцированные платежи будут слишком тяжелыми для заемщика. Банк, скорее всего, не одобрит такую схему.

Однако она оптимально подойдет тем клиентам, которые:

- имеют стабильный, довольно высокий доход, который они могут подтвердить соответствующими документами;

- желают и могут быстро гасить кредит уже с первых месяцев;

- берут довольно крупные займы (порядка миллионов рублей);

- заключают кредитные договоры на большой срок (от 5 лет).

Таким образом, математическая разница по переплате не всегда означает, что одна схема погашения однозначно лучше другой.

На самом деле заемщику также нужно учесть и свои финансовые возможности, чтобы погашение займа было не только выгодным, но и комфортным.