Индивидуальный пенсионный коэффициент что это такое

Что такое индивидуальный пенсионный коэффициент и как его рассчитать

Ко мне очень часто обращаются люди предпенсионного возраста, чтобы я им объяснила, как в России рассчитывается трудовая пенсия по старости. Многие люди знают, что на итоговый размер пенсии как-то влияет ИПК, но не знают подробностей. Данная статья является кратким пересказом моего объяснения.

Как рассчитывается пенсия?

Сегодня действуют новые правила для расчета страховой пенсии, которые распространяются на всех граждан РФ. Эти правила гласят, что любая пенсия состоит из 2 частей:

- Фиксированная выплата. Эта величина является постоянной, а ее размер пересматривается ежегодно исходя из уровня инфляции. Сегодня доплата составляет 4982 рубля и 90 копеек. Некоторым гражданам полагается повышенная добавка к пенсии (граждане, которые работают на Крайнем Севере, инвалиды, некоторые военные и так далее).

- Страховая выплата. Эта величина определяется в зависимости от того, сколько пенсионных баллов заработал человек в течение трудового периода. Количество баллов умножается на специальный параметр, который называют стоимостью 1 балла. Этот параметр также пересматривается ежегодно исходя из уровня инфляции, а в 2019 году стоимость одного балла составляет 81 рубль и 49 копеек.

Также необходимо помнить, что получить трудовую пенсию по старости можно только в случае выполнения следующих условий:

- Достигнут возраст выхода на пенсию. Мужчины могут выходить на пенсию в возрасте 60 лет, женщины — 55 лет.

- За всю свою жизнь человек заработал не менее 13,8 страховых баллов (данные на 2019 год).

- Общий трудовой стаж составляет не менее 9 лет (данные на 2019 год).

Что такое ИПК?

ИПК — это специальный коэффициент, который получают путем суммирования всех страховых баллов, которые человек заработал в течение трудового периода. Также на общий размер ИПК косвенно влияют трудовой стаж, тип работы и некоторые другие параметры. Некоторым неработающим гражданам также могут назначаться страховые баллы:

- Уход за ребенком в возрасте до 1,5 лет.

- Срочная армейская служба.

- Уход за инвалидом.

- Период пребывания с супругом-военным в местах, где в силу объективных причин нельзя найти работу.

- Сопровождение супруга-дипломата за рубежом в период его службы.

Все пенсионные сбережения, которые были перечислены в ПФР до 2015 года, были преобразованы в страховые баллы согласно специальной формуле. После 2015 года размер ИПК подсчитывается исходя из суммы отчислений в Пенсионный фонд по следующей формуле: ИПК = (ФКПО/МКПО) x 10. Расшифровка:

- ФКПО — фактическое количество пенсионных отчислений. Эта величина представляет собой всю сумму денег, которые вы перечислили в ПФР во время работы.

- МКПО — максимальное количество пенсионных отчислений. Эта величина представляет собой всю сумму денег, которую вы могли бы внести в ПФР, если бы получали максимальную зарплату. Размер максимальной зарплаты индексируется каждый год с учетом инфляции, а 2019 году она составляет 1051000 рублей, в 2017 году — 876000 рублей.

- 10 — поправочный коэффициент, на который в конце нужно умножить, чтобы получить общее количество баллов ИПК.

Также следует помнить, что общее количество страховых баллов не должно быть выше определенного предела. Пороговый предел пересматривается каждый год в соответствии с планом пенсионной реформы, а в 2019 году человек может заработать не более 8,7 пенсионных баллов. Если после подсчета оказалось, что размер пенсии меньше прожиточного минимума, то такому человеку также полагается социальная доплата.

Пример расчета пенсии

Формула для расчета пенсии выглядит следующим образом: ОРП = (ИПК x С1Б + ФД) x ПК. Расшифровка:

- ОРП — общий размер пенсии.

- ИПК — общее количество страховых баллов. Для подсчета этого параметра нужно сложить все страховые баллы, которые заработаны в предыдущем периоде.

- С1Б — стоимость одного пенсионного бала. В 2019 году размер этого коэффициента составляет 81 рубль и 49 копеек.

- ФД — фиксированная доплата. В 2019 году размер доплаты составляет 4982 и 90 копеек.

- ПК — повышающий коэффициент. По умолчанию этот коэффициент равен 1, однако он может быть увеличен, если человек вышел на пенсию поздно либо отказался от получения пенсии.

- Пусть у нас имеется пенсионерка Татьяна Федорова. Ей 55 лет, ее трудовой стаж составляет 25 лет. В 2015 году была произведена конвертация ее страховых баллов за предыдущие учетные периоды — она заработала 70 баллов. Также предположим, что Татьяна Федорова не работала в 2015 и 2016 годах, однако в 2017 году она проработала в течение 12 месяцев. Каждый месяц она получала 20000 рублей (то есть за год она заработала 240000 рублей). Каждый месяц она отчисляла деньги в ПФР по ставке 16%.

- Сперва рассчитаем ее ИПК. До 2015 года она заработала 70 баллов. Также она работала в 2017 году: ИПК = (ФКПО/МКПО) x 10 = ((240.000 x 0,16)/(876.000 x 0,16)) x 10 = 2,7 балла. Таким образом, за свою жизнь она заработала 70 + 2,7 = 72,7 балла.

- Теперь рассчитаем пенсию: ОРП = (ИПК x С1Б + ФД) x ПК = (72,7 x 81,49 + 4982,9) x 1= 10907 рублей и 23 копейки. Обратите внимание, что наша пенсионерка Татьяна Федорова вышла на пенсию сразу, поэтому для нее значение ПК составляет 1.

Заключение

Подведем итоги. Каждый работающий человек получает специальные страховые баллы ИПК. Итоговая величина индивидуального пенсионного коэффициента сильно влияет на размер пенсии по старости. На размер ИПК влияет количество денежных отчислений в Пенсионный фонд. Также на этот параметр косвенно влияет трудовой стаж, тип работы и другие параметры. Некоторые люди могут получать страховые баллы, если они даже не работают. Основные случаи — уход за инвалидом или пенсионером, срочная армейская служба и так далее.

Что такое индивидуальный пенсионный коэффициент и порядок его вычисления

Сфера пенсионного обеспечения граждан регулярно претерпевает реформы и прочие законодательные коррективы. Еще буквально несколько лет назад пенсионное пособие россиян было стабильной величиной, формирующейся на базе общего трудового стажа, уровня доходов, а также возраста пенсионера. С 2015 года в России действует абсолютно иная система расчета ежемесячных пенсионных обеспечений — основным параметром формирования пособия гражданина стал его индивидуальный пенсионный коэффициент.

Сфера пенсионного обеспечения граждан регулярно претерпевает реформы и прочие законодательные коррективы. Еще буквально несколько лет назад пенсионное пособие россиян было стабильной величиной, формирующейся на базе общего трудового стажа, уровня доходов, а также возраста пенсионера. С 2015 года в России действует абсолютно иная система расчета ежемесячных пенсионных обеспечений — основным параметром формирования пособия гражданина стал его индивидуальный пенсионный коэффициент.

ИПК (индивидуальный пенсионный коэффициент) — что это такое?

Индивидуальный пенсионный коэффициент (ИПК) является параметром, размер которого размера напрямую влияет на право получения страхового пенсионного обеспечения. По факту — это количество приобретенных в течение трудовой деятельности баллов, которые конвертируются из пенсионных отчислений с учетом длительности страхового стажа, продолжительности нетрудовых периодов в жизни гражданина, а также прочих показателей. Важно подчеркнуть следующее: при расчете ИПК для пенсионера, учитывается каждый год его работы, при этом, речь идет именно о той деятельности, что отражена в трудовой книжке человека, и с доходов за которую его работодатель оплачивает налоги и прочие сборы.

По сути, для того, чтобы получать ежемесячную гражданскую пенсию по достижению соответствующего возраста, человеку следует заработать минимальное количество пенсионных баллов за его прошлые трудовые периоды.

Внедрение индивидуального пенсионного коэффициента (ИПК) было инициировано российским правительством. Правовую основу проведения новых способов расчета составляют ФЗ №№ 400, 424, 427.

Согласно новациям в пенсионной сфере, денежный эквивалент ИПК пересчитывается ежегодно в привязке к инфляционному показателю отечественной экономики.

Величина индивидуального пенсионного коэффициента

Страховое пенсионное обеспечение выплачивается гражданам, которые имеют страховой стаж и достигли пенсионного возраста, при этом, значение их рассчитанного индивидуального коэффициента на текущий год составляет не менее 8,70. Ежегодно к этому параметру прибавляется 2,4 балла, пока общее значение не будет равно 30. ИПК устанавливается в день вступления в пенсионный возраст, а,если человек выходит на заслуженный отдых досрочно — на следующий день с момента окончания трудовой деятельности. Кроме того, начиная с 2015 года параметр ИПК устанавливается также и за каждый календарный год.

Согласно законодательным новациям, денежный эквивалент одного балла ИПК дважды в год должен определяться российским правительством (данная норма приостановлена до начала 2019 года). По состоянию на 2018 год один пенсионный балл оценивается в 81 рубль 49 копеек.

Существует понятие минимальной и максимальной величины ИПК. Не заработав необходимый минимум баллов в течение трудовой жизни, человек не сможет выйти на заслуженный отдых и получать страховую пенсию — в его распоряжении будет лишь обязательное социальное пенсионное пособие.

Отметим также и тот факт, что государство устанавливает разные максимальные параметры ИПК для тех граждан, кто продолжил накопительный формат и отказался от совершения страховых отчислений. Согласно новациям в пенсионной сфере, застрахованные лица смогут постепенно увеличивать свой ИПК: до 2021 года значения всех пенсионных параметров граждан будет умножаться на 10, в то же время, максимальное значение ИПК при совершении накоплений будет на уровне 6,25.

Правила расчета ИПК

Как очевидно, величина ИПК напрямую зависит от сумм доходов от “белой” зарплаты, стажа работы, а также средств, которые отчислялись в Пенсионный фонд в течение трудовой жизни гражданин. В 2018 году значение ИПК составляет умноженная на коэффициент повышения ИПК сумма вычислений за два временных периода: до 2015 года, и после него.

Расчет за период до 2015 года производится по следующей формуле:

Страховая пенсия гражданина (СП) до конца 2014 года разделяется на страховой пенсионный коэффициент (СПК) — его значение на 1 января 2015 года составляет 64,1 рубля. К итоговому значению следует прибавить сумму коэффициентов за нетрудовые периоды (военная служба, вынужденное прерывание трудовой деятельности по причине ухода за инвалидом и т. п.).

С начала 2015 года ИПК составляет результат делений суммы страховых взносов (СВ) на сумму нестраховых периодов (НСВ), умноженный на 10. Сама же формула выглядит следующим образом: ИПК = СВ/НСВ * 10.

Таким образом, на основе полученной величины ИПК можно вычислить и само значение будущей страховой пенсии (СП). Формула для ее расчета, согласно пояснениям ПФР, выглядит так:

СП = ИПК * СИПК + ФВ, где СИПК – это эквивалент одного пенсионного балла в рублях, а ФВ – фиксированная государственная выплата. Напомним, по состоянию на середину 2018 года денежный эквивалент 1 балла ИПК составляет 81,49 рублей, а базовая фиксированная выплата – 4982,90 рубля.

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему – позвоните прямо сейчас:

Что такое ИПК и как он рассчитывается?

Новый принцип расчёта пенсионных выплат был введён в 2015 году. Такое радикальное изменение связано с проводимой правительством реформой, активно внедряемой в пенсионное обеспечение для снижения нагрузки на государственную казну.

Изменения базируются на законодательных нормах, отражённых в Федеральном законе под номером 400 (в его редакции от 2015 года).

Что это такое?

Такой подсчёт подразумевает присвоение балльной оценки всем трудовым периодам, в которые работодателями в Пенсионный фонд вносились определённые страховые суммы. Формирование таких взносов происходит согласно выбранному тарифу. Может отчисляться 10 или 16% от получаемой ежемесячно заработной платы.

Баллы, начисленные за один год, равны отношению средств на страховом счёте будущего пенсионера (уже размещённых в ПФ) к взносам, которые гипотетически можно получить из максимального размера зарплаты, подлежащей обложению взносами согласно законодательным нормам.

Если вы хотите узнать, как решить именно Вашу проблему, обращайтесь через форму онлайн-консультанта или звоните по телефонам:

От чего зависят размеры?

Правительством ежегодно определяется стоимость одного балла – корректировка его  стоимости производится дважды, в феврале и апреле. В эти месяцы происходит автоматический перерасчёт пенсионных средств (без заявления со стороны граждан), начисленных для всех пенсионеров. Такая индексация позволяет привести стоимость балла в соответствии с показателями инфляции и ростом цен.

стоимости производится дважды, в феврале и апреле. В эти месяцы происходит автоматический перерасчёт пенсионных средств (без заявления со стороны граждан), начисленных для всех пенсионеров. Такая индексация позволяет привести стоимость балла в соответствии с показателями инфляции и ростом цен.

Пенсионные выплаты формируются из двух основных составляющих — фиксированной части и страховых средств, проиндексированных с учётом стоимости одного балла.

Чтобы иметь право на достойную пенсию, рассчитанную по новой формуле, необходимо получать высокую заработную плату.

В этом случае ИПК будет максимально возможным, так как всё зависит от размера страховых отчислений за каждый год трудовой деятельности. При расчётах баллы будут рассчитаны для каждого года, входящего в страховой стаж, отдельно.

Суть реформы и новых принципов расчёта пенсионных выплат заключается в конвертировании трудовой деятельности в пенсионные баллы. В свою очередь, баллы конвертируются в рубли. И если количество ИПК полностью в руках работника, то стоимость баллов будет целиком зависеть от правительства и показателей инфляции, на которые ориентируются чиновники при указании ежегодной стоимости.

Если вы хотите узнать, как решить именно Вашу проблему, обращайтесь через форму онлайн-консультанта или звоните по телефонам:

Максимальные и минимальные значения

Согласно 55-й статье Федерального закона под номером 400 предусмотрено постепенное повышение максимального значения коэффициента (такие изменения будут происходить ежегодно):

- 7,83 для 2016 года;

- 8,26 для 2017 года;

- 8,70 для 2018 года;

- 9,13 для 2019 года;

- 9,57 для 2020 года и так далее.

Если определённый расчётным путём коэффициент выше допустимого в текущем году значения, все дальнейшие расчёты производятся с учётом максимального значения. Например, при расчёте получено значение в 8,5, а текущее значение на 2017 год составляет всего 8,26. В дальнейших расчётах будет учтено максимальное значение для текущего года (8,26), а не полученное ранее значение (8,5).

Оно достигнет 30 баллов или ИПК. До указанного года длится переходный период, который предусматривает начисление пенсионных выплат при меньших значениях:

- 6,6 для 2015 года;

- 9 для 2016 года;

- 11,4 для 2017 года и так далее.

Ежегодное увеличение составляет 2,4 балла.

Достоинства и недостатки

Новый порядок и принципы расчёта пенсионных выплат воспринимаются обществом неоднозначно, так как наряду с очевидными преимуществами у балльной системы имеются ощутимые для граждан недостатки.

К положительным моментам относят:

- снижение нагрузки на государственный бюджет;

- стимуляцию работников к более продолжительному трудовому стажу (чем дольше работаешь, тем больше будешь получать в старости);

- корреляцию стоимости одного балла в зависимости от экономической ситуации в стране.

Очевидные недостатки — это:

- невозможность для граждан, имеющих невысокую заработную плату, заработать достаточное количество коэффициентов (в такой неприятной ситуации находится около 1,2 миллиона человек!);

- сложность в расчётах — фактически невозможно точно установить сумму пенсионных выплат до самого момента выхода на заслуженный отдых (такие расчёты под силу только специалистам из Пенсионного фонда).

Определённую настороженность вызывает также повышение минимального страхового стажа.

Именно такой минимум будет достигнут к 2024 году (происходит увеличение на один год с каждым наступающим календарным годом).

Как вычислить баллы?

Для определения величины ИПК необходимо размер страховой части пенсионных средств (накопительная и фиксированная часть в расчётах не учитывается!) разделить на установленный правительством максимальный размер страховых взносов, а затем умножить полученную цифру на десять.

Для определения величины ИПК необходимо размер страховой части пенсионных средств (накопительная и фиксированная часть в расчётах не учитывается!) разделить на установленный правительством максимальный размер страховых взносов, а затем умножить полученную цифру на десять.

При расчётах берутся показатели по страховой части за минувший год (по состоянию на 31 декабря) и размер максимальных взносов, установленный в наступившем году (с 1 января).

Расчёты производятся следующим образом:

- 80 000 необходимо разделить на 187 200 (максимальный размер взносов, полученных с зарплаты, подлежащей обложению взносами в текущем году);

- а затем полученную цифру умножают на 10 (0,43 умножить на 10) — коэффициент будет равен 4,3.

Размер страховой ставки также имеет значение. При равных размерах заработной платы, но разных ставках, будет получен разный коэффициент.

24 000 рублей (страховые отчисления) разделить на 187 200 (максимально допустимый взнос), а затем умножить на десять (0,128 умножить на 10). Коэффициент равен 1,28.

При той же заработной плате, но при ставке отчислений в 16%:

Расчет вашего больничного — непростая процедура. Как это правильно сделать, вы узнаете в материале по ссылке.

Вы хотите чтобы ваш больничный был оплачен, хотя вы уже не работаете? Читайте нужную вам статью.

Использование калькулятора

Самостоятельные расчёты не всегда дают точный результат. Ведь для окончательного определения пенсионных выплат приходится учитывать сразу несколько важных факторов. Например, нужно точно знать, за какие периоды могут начисляться дополнительные баллы, и в каком именно количестве они начисляются.

Либо обратиться в местное отделение Пенсионного фонда с просьбой провести предварительный расчёт. В последнем случае точный результат вычислений гарантирован профессионализмом сотрудников ПФ.

Но даже они не смогут дать стопроцентной гарантии, что пенсионные выплаты, которые будут назначены по достижении старости, начислят именно в том размере, который указан в предварительных расчётах. Во многом такая неточность связана с ежегодным изменением стоимости балла и экономической нестабильностью в целом.

Или задайте вопрос юристу на сайте. Это быстро и бесплатно!

Сколько баллов для будущей пенсии вы заработаете в 2019 году: пример расчета

Чем больше зарплата, тем больше баллов. Чем больше баллов, тем больше пенсия.

Минимум баллов

С 2015 года пенсионные права граждан формируются в индивидуальных пенсионных коэффициентах (баллах). Все ранее сформированные пенсионные права были конвертированы в пенсионные коэффициенты и учитываются при назначении страховой пенсии.

Количество пенсионных баллов зависит от начисленных и уплаченных страховых взносов в систему ОПС.

Существует минимум баллов, который надо набрать, чтобы в принципе получить право на пенсию. С 2015 года этот минимум постепенно повышается.

Например, в 2019 году для оформления пенсии надо иметь 16,2 баллов.

Таблица 1. Минимальное количество баллов, дающих право на страховую пенсию:

Минимальное количество баллов

Максимальные баллы

По итогам каждого года на индивидуальные лицевые счета россиян зачисляются пенсионные баллы, количество которых зависит от размера зарплаты. Однако есть ограничение. Какой бы высокой не была ваша зарплата, больше максимального значения баллов вы не получите.

Таблица 2. Максимальные баллы:

Максимальное количество баллов за год

Формула балла

ИПК = СВ / СВмз * 10

ИПК — индивидуальный пенсионный коэффициент (балл);

СВ — сумма взносов по индивидуальному тарифу (ваша зарплата за год * 16 %);

СВмакс — сумма взносов по индивидуальному тарифу с предельной базы (предельная база * 16 %).

То есть для того, чтобы высчитать количество начисляемых вам баллов, вам нужно взносы со своей зарплаты поделить на взносы с предельной базы и умножить полученный результат на 10.

Формулу можно упростить по правилам математики, поставив в числитель вашу годовую зарплату, а в знаменатель — предельную базу.

Предельная база по страховым взносам на каждый год устанавливается Правительством. В 2019 году по взносам на ОПС она составляет 1 150 000 рублей.

Таблица 3. Предельная база по взносам на ОПС:

Предельная база по взносам на ОПС, руб.

Примеры

А теперь посчитаем, сколько баллов вы заработаете за этот год. Для подсчета нам понадобится только размер вашей зарплаты. Все остальные составляющие элементы формулы нам известны.

Пример 1

Допустим, ваш оклад 20 000 рублей, годовая зарплата — 240 000 рублей.

ИПК = (240 000 / 1 150 000) * 10 = 2,087 балла.

Именно столько баллов должно быть зачислено на ваш ИЛС за 2019 год.

Для сравнения рассчитаем баллы за прошлый год, которые уже зачислены на ваш ИЛС. Исходные данные используем все те же — оклад 20 000 рублей.

ИПК = (240 000 / 1 021 000) * 10 = 2,351 балла.

Зайдите в свой личный кабинет на сайте ПФР и проверьте начисленные баллы за 2018 год!

Добавим, чем выше размер предельной базы, ежегодно устанавливаемой властями, тем меньше баллов вы будете зарабатывать при прочих равных условиях.

Пример 2

Допустим, вы работаете на поставки и ваш оклад 10 000 рублей, годовая зарплата — 120 000 рублей.

ИПК = (120 000 / 1 150 000) * 10 = 1,043 балла.

Именно столько баллов должно быть зачислено на ваш ИЛС за 2019 год.

Для сравнения рассчитаем баллы за прошлый год, которые уже зачислены на ваш ИЛС. Исходные данные используем все те же — оклад 10 000 рублей.

ИПК = (120 000 / 1 021 000) * 10 = 1,175 балла.

Кстати, на сайте ПФР есть калькулятор расчета баллов за текущий год.

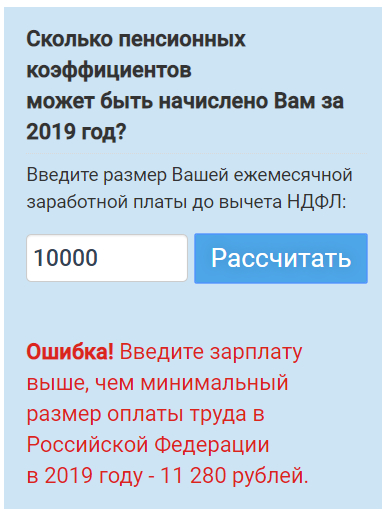

Но если вы попытаетесь рассчитать там баллы с зарплаты в 10 тыс. рублей, у вас ничего не получится. По мнению пенсионщиков, такой зарплаты не существует.

Переводим зарплату в баллы

Для вашего удобства мы составили таблицу по переводу зарплаты в баллы, а также перевод баллов в реальные деньги, которые вы получите, выйдя на пенсию.

Стоимость балла взята в ценах 2019 года (87,24 руб.)

Из таблицы вы увидите, какую прибавку к будущей пенсии заработали, добросовестно трудясь весь этот год.

Таблица 4. Количество баллов в зависимости от зарплаты:

Зарплата за месяц, руб.

Зарплата за год, руб.

Стоимость заработанных баллов (прибавка к пенсии)