Факторинг проводки у покупателя

Отражение факторинга в бухгалтерском учете

Главная страница » Блог » Отражение факторинга в бухгалтерском учете

Важным показателем, характеризующим уровень финансовой устойчивости организации, является наличие или отсутствие в компании дебиторского долга. Несмотря на тот факт, что по своей сути дебиторский долг является активом организации, в тех случаях, когда деятельность сопровождается большой величиной дебиторской задолженности, возникают определенные риски. К счастью, существует полезный финансовый инструмент под названием факторинг, позволяющий свести на нет риски возможной неуплаты.

Что такое факторинг и когда он полезен?

По сути своей факторинг — это обмен будущей выручки на деньги. Вы продали товар и выставили за него счет клиенту. Счет — это будущая выручка, денег на руках у вас нет. Банк или факторинговая компания берет этот счет и оплачивает его раньше, чем это сделает ваш покупатель. Так в расчетах между продавцом и клиентом появляется посредник — фактор. Он может, помимо оплаты, вести торговый документооборот.

Еще одной сферой применения факторинга является кредитование, то есть, когда организация принимает решение привлечь большой объем кредитных ресурсов под залог.

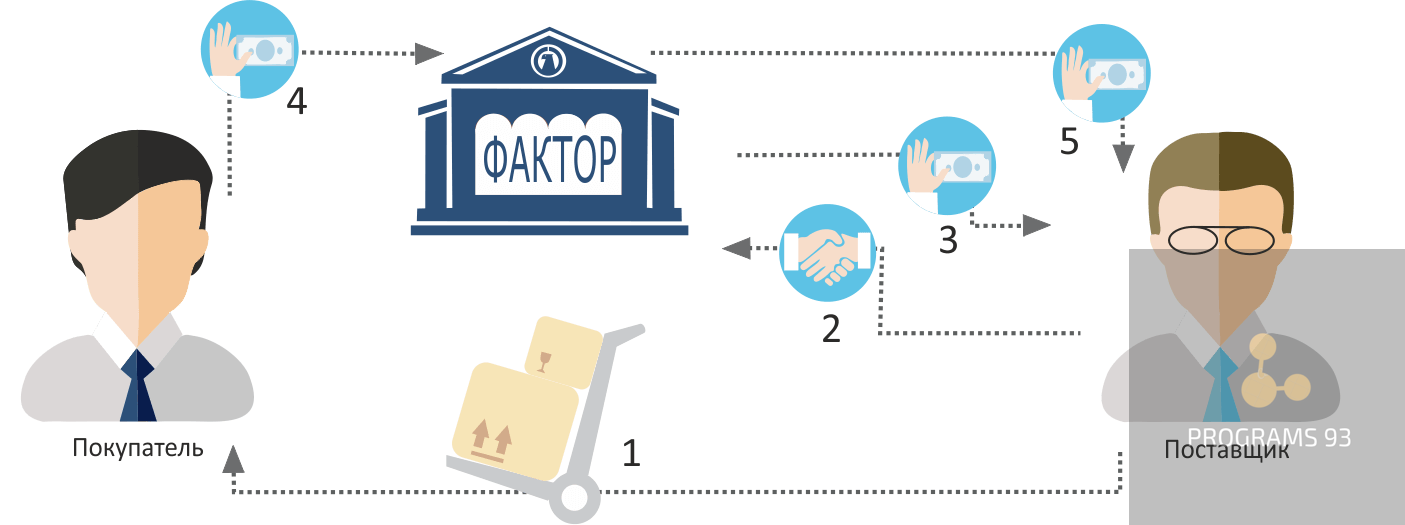

Как реализуются операции факторинга?

Схему организации факторинговой операции для наглядности можно представить в виде цепочки следующих операций:

- Организация, выступающая в роли поставщика, передает своему контрагенту ценности (товары, услуги);

- Организация, являющая дебитором, частично оплачивает поставку;

- Посредник при этой сделке – организация – фактор – осуществляет доплату до полной суммы по заключенному договору на поставку ценностей;

- Организация, которая приобрела ценности, оплачивает фактору не только сумму доплаты по договору, но и величину комиссии за совершение сделки и предоставленный период рассрочки.

Отражение в бухгалтерском учете операций факторинга

Операции факторингового сопровождения сделки должны найти свое отражение в бухгалтерском учете компании.

В соответствии с принятой практикой бухгалтерского учета факторинговых операций, а также на основании ПБУ 10/99, комиссионное вознаграждение должно быть включено в состав операционных расходов фирмы.

Данное требование актуально для целей именно бухгалтерского учета. Что касается учета налогового, то величину вознаграждения необходимо включить в состав внереализационных расходов.

Проводки

Рассмотрим, какими записями на счетах бухгалтерского учета следует отразить факторинговые операции.

- Д62 К90 – в учете отражено возникновение непогашенного дебиторского долга;

- Д90 К68 – с произведенной реализации начислен НДС;

- Д76 К91/1 – денежные требования были переданы организации – фактору;

- Д91/2 К62 – произведено списание требования, которое передано организации-фактору;

- Д51 К76 – организацией-фактором были перечислены на расчетный счет денежные средства;

- Д91/2 К76 – в пользу организации-фактора начислена комиссия за оказываемые услуги;

- Д19 К76 – с величины комиссии учтен НДС;

- Д68 К19 – НДС был принят к вычету.

Организации могут быть также оказаны услуги факторинга с регрессом, то есть возвратом денег фактору. В этом случае, необходимо сделать такие записи на счетах учета:

- Д76 К51 – операция возврата денежных ресурсов организации-фактору;

- Д76/2 К76 – в связи с непогашением задолженности, выставлена претензия в адрес контрагента.

Таким образом, взаимоотношения с организацией-фактором осуществляются с использованием счета 76 «Расчеты с прочими дебиторами и кредиторами», а главной особенностью факторинга является то, что он является своего рода куплей-продажей дебиторской задолженности.

Плюсы и минусы факторинга

Операции факторинга представляют собой важный финансовый инструмент, позволяющий компании контролировать уровень имеющейся дебиторской задолженности. Тем не менее, его применение сопряжено, как с преимуществами, так и с недостатками. Среди положительных особенностей факторинга можно выделить следующие:

- Позволяет осуществлять контроль над дебиторским долгом фирмы, что по своей сути является соблюдением требований налогового законодательства РФ, которое обязывает компании периодически проводить ревизии дебиторских долгов;

- Минимизировать риски, связанные с неоплатой долга;

- Отсутствие необходимости изымать средства из оборота по причине заключения факторингового договора.

Несмотря на множество преимуществ, имеются и существенные недостатки. Среди них, самыми существенными являются высокий размер комиссионных, выплачиваемых организации-фактору, а также тот факт, что финансировать можно не более 90 процентов от величины задолженности.

Как не ошибиться при отражении факторинга в учете? Обращаемся к специалистам!

Специалисты по бухгалтерскому и налоговому учеты знают все тонкости учета и помогут вам не только привести отчетность в порядок, но и, по возможности, сократить расходы.

Мы приглашаем обращаться за консультационными услугами, а также ведением бухгалтерского учета в компанию «ПРОГРАММЫ 93»!

Почему нас выбирают?

- Командная работа. Сотрудничаете не с одним специалистом, а с целой командой, а значит вы больше не зависите от одного человека и получаете многоуровневый контроль качества работ.

- Специалисты различных сфер. В нашей компании работают не только профессиональные бухгалтера, но и юристы.У нас есть доступ к актуальной информации обо всех нововведениях в законодательстве.

- Большой опыт работ. Более 9-ти лет работы c системой налогообложения в строительстве позволяет заранее предугадывать возможные ошибки и проблемы.

- Возможность сократить выплаты. Мы изыскиваем возможности для сокращения налоговых выплат.

Позвоните по номеру, указанному на сайте или заполните форму обратной связи, чтобы мы могли сориентировать вас по стоимости ведения бухгалтерского учета и рассказать, как начать сотрудничество!

Факторинг проводки у покупателя

Новости

Конкурс “Лучший бухгалтер-расчётчик заработной платы”

Фирма КАМИН информирует о предоставлении новой услуги – “Аренда 1С-КАМИН:Зарплата. Версия 5.0.”

Календарь событий

| пн | вт | ср | чт | пт | сб | вс |

| 25 | 26 | 27 | 28 | 29 | 30 | 1 |

| 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| 9 | 10 | 11 | 12 | 13 | 14 | 15 |

| 16 | 17 | 18

|

19 | 20 | 21 | 22 |

| 23 | 24 | 25 | 26 | 27 | 28 | 29 |

| 30 | 31 | 1 | 2 | 3 | 4 | 5 |

Факторинг

По договору факторинга (договору финансирования под уступку денежного требования) одна сторона (финансовый агент) передаёт или обязуется передать другой стороне (клиенту) денежные средства в счёт денежного требования клиента (кредитора) к третьему лицу (должнику), вытекающего из предоставления клиентом товаров, выполнения им работ или оказания услуг третьему лицу, а клиент уступает или обязуется уступить финансовому агенту это денежное требование.

Услуги в рамках договора факторинга могут оказывать как банки, так и иные коммерческие организации. На практике финансовыми агентами чаще всего выступают банки.

В общем случае договор факторинга является возмездным. За свои услуги банк может взимать комиссию:

- за обработку переданных на факторинг документов (на отгруженные товары, выполненные работы, оказанные услуги);

- административное управление задолженностью;

- предоставление денежных средств клиенту.

Учёт у продавца

Поступления от продажи денежных требований (активов, отличных от денежных средств, продукции, товаров) признаются прочими доходами по бухгалтерскому учёту «Доходы организации». Эти доходы признаются на дату перехода требования к банку (дату подписания акта об уступке требования) в сумме, установленной договором факторинга.

Одновременно стоимость уступаемого требования (сумма задолженности покупателя) признаётся прочим расходом по бухгалтерскому учёту «Расходы организации». Указанные расходы признаются в сумме уступленного требования (дебиторской задолженности).

Комиссия, удерживаемая банком по договору факторинга, может рассматриваться как расходы, связанные с оплатой услуг, оказываемых кредитными организациями, и учитываться в составе прочих расходов.

Перед отражением операций факторинга необходимо убедиться, что в настройках функциональности в разделе «Расчёты» установлен флажок «Факторинговые операции».

Продавцу необходимо отразить в программе следующие учётные операции:

Реализация товаров – в программе отражается документом «Реализация (акт, накладная)», вид операции «Товары (накладная)».

При проведении документа в регистр бухгалтерии вводятся проводки:

- по дебету счёта 62.01 и кредиту счёта 90.01.1 – на сумму выручки от реализации товаров с НДС;

- по дебету счёта 90.02.1 и кредиту счёта 41.01 – на стоимость реализованных товаров либо кредит 43 – на плановую стоимость готовой продукции;

- по дебету счёта 90.03 и кредиту счё- та 68.02 – на сумму НДС по операции реализации товаров.

Налоговый учёт

При проведении документа в налоговом учёте фиксируется:

- по кредиту счёта 90.01.1 («Сумма НУ Кт») – доход от реализации товаров в сумме выручки от реализации без НДС;

- по дебету счёта 62.01 («Сумма НУ Дт») – дебиторская задолженность покупателя (соответствует сумме выручки от реализации с НДС);

- по дебету счёта 90.02.1 («Сумма НУ Дт») и кредиту счёта 41.01 («Сумма НУ Кт») – стоимость реализованных товаров по данным налогового учёта.

Счета 68.02 и 90.03 для целей налогового учёта в программе не используются, поэтому в налоговом учёте на этих счетах ничего не фиксируется.

Заключение договора факторинга отражается документом «Передача задолженности на факторинг»

При проведении документа в регистр бухгалтерии вводятся проводки:

- по дебету счёта 76.13 и кредиту счёта 91.01 – на сумму передаваемой на факторинг задолженности;

- по дебету счёта 91.02 и кредиту счёта 62.01 – на сумму списываемой с учёта задолженности покупателя.

Счёт 76.13 «Расчёты с факторинговыми компаниями» – «предопределённый» счёт для учёта в программе расчётов по договорам факторинга. Аналитический учёт ведётся по факторинговым компаниям (субконто «Контрагенты») и заключённым с ними договорам (субконто «Договора»).

Аналитический учёт факторинговых операций на счетах 91.01 «Прочие доходы» и 91.02 «Прочие расходы» в программе ведётся с использованием предопределённой статьи прочих доходов и расходов «Уступка права требования по договору факторинга».

При проведении документа в налоговом учёте фиксируется:

- в первой бухгалтерской записи:

– по дебету счёта 76.13 («Сумма НУ Дт») – дебиторская задолженность факторинговой компании (соответствует переданной на факторинг сумме задолженности покупателя);

– по кредиту счёта 91.01 («Сумма НУ Кт») – доходы от реализации прав требования по договору факторинга;

- во второй бухгалтерской записи:

– по дебету счёта 91.02 («Сумма НУ Дт») – расходы от реализации прав требования по договору факторинга;

– по кредиту счёта 62.01 («Сумма НУ Кт») – списываемая с учёта задолженность покупателя.

Поступление денежных средств по договору факторинга в программе отражается документом «Поступление на расчётный счёт», вид операции «Оплата от факторинговой компании».

При проведении документа в регистр бухгалтерии вводится проводка по дебету счёта 51 и кредиту счёта 76.13 на сумму поступивших денежных средств – для бухгалтерского учёта.

При проведении документа в налоговом учёте фиксируется погашение дебиторской задолженности факторинговой компании («Сумма НУ Кт») – для налогового учёта.

Учёт вознаграждения банка по договору факторинга в программе отражается документом «Поступление (акт, накладная)», вид операции «Услуги факторинга».

При проведении документа в регистр бухгалтерии вводятся проводки:

- по дебету счёта 91.02 и кредиту счёта 76.13 – на стоимость услуг факторинга без НДС;

- по дебету счёта 19.03 и кредиту счёта 76.13 – на сумму НДС по услугам факторинга.

При проведении документа в налоговом учёте фиксируется:

- в проводке Дт 91.02 Кт 76.13:

– по дебету («Сумма Дт НУ») – расходы на стоимость услуг факторинга без НДС;

– по кредиту («Сумма Кт НУ») – кредиторская задолженность перед факторинговой компанией на стоимость услуг без НДС;

- в проводке Дт 19.03 Кт 76.13:

– по кредиту («Сумма Кт НУ») – кредиторская задолженность перед факторинговой компанией на сумму НДС со стоимости оказанных услуг.

Счёт 19.03 для целей налогового учёта в программе не используется, поэтому на этом счёте в налоговом учёте ничего не отражается.

Поступление остатка денежных средств по договору факторинга в программе отражается документом «Поступление на расчётный счёт», вид операции «Оплата от факторинговой компании».

При проведении документа в регистр бухгалтерии вводится проводка по дебету счёта 51 и кредиту счёта 76.13 на сумму поступивших денежных средств – бухгалтерский учёт.

При проведении документа в налоговом учёте фиксируется погашение дебиторской задолженности факторинговой компании («Сумма НУ Кт») – налоговый учёт.

Бухгалтерский учет факторинговых операций

Важным показателем, характеризующим уровень финансовой устойчивости организации, является наличие или отсутствие в компании дебиторского долга. Несмотря на тот факт, что по своей сути дебиторский долг является активом организации, в тех случаях, когда деятельность сопровождается большой величиной дебиторской задолженности, возникают определенные риски.

Несмотря на это, существует полезный финансовый инструмент под названием факторинг, позволяющий свести на нет риски возможной неуплаты.

Что такое факторинг простыми словами, и в каких случаях он полезен компании

Сущность факторинга сводится к следующему: организация, называемая фактором, осуществляет финансирование дебиторских долгов. В качестве таких компаний чаще всего выступают банковские организации.

Еще одной сферой применения факторинга является кредитование, то есть, когда организация принимает решение привлечь большой объем кредитных ресурсов под залог.

Как операции факторинга реализуются на практике

Схему организации факторинговой операции для наглядности можно представить в виде цепочки следующих операций:

- Организация, выступающая в роли поставщика, передает своему контрагенту ценности (товары, услуги);

- Организация, являющая дебитором, частично оплачивает поставку;

- Посредник при этой сделке – организация – фактор – осуществляет доплату до полной суммы по заключенному договору на поставку ценностей;

- Организация, которая приобрела ценности, оплачивает фактору не только сумму доплаты по договору, но и величину комиссии за совершение сделки и предоставленный период рассрочки.

Отражение в бухгалтерском учете операций факторинга

Операции факторингового сопровождения сделки должны найти свое отражение в бухгалтерском учете компании.

В соответствии с принятой практикой бухгалтерского учета факторинговых операций, а также на основании ПБУ 10/99, комиссионное вознаграждение должно быть включено в состав операционных расходов фирмы. Данное требование актуально для целей бухгалтерского учета. Что касается учета налогового, то величину вознаграждения необходимо включить в состав внереализационных расходов

Факторинг: проводки

Рассмотрим, какими записями на счетах бухгалтерского учета следует отразить факторинговые операции.

- Д62 К90 – в учете отражено возникновение непогашенного дебиторского долга;

- Д90 К68 – с произведенной реализации начислен НДС;

- Д76 К91/1 – денежные требования были переданы организации – фактору;

- Д91/2 К62 – произведено списание требования, которое передано организации-фактору;

- Д51 К76 – организацией-фактором были перечислены на расчетный счет денежные средства;

- Д91/2 К76 – в пользу организации-фактора начислена комиссия за оказываемые услуги;

- Д19 К76 – с величины комиссии учтен НДС;

- Д68 К19 – НДС был принят к вычету.

Организации могут быть также оказаны услуги факторинга с регрессом, то есть возвратом денег фактору. В этом случае, необходимо сделать такие записи на счетах учета:

- Д76 К51 – операция возврата денежных ресурсов организации-фактору;

- Д76/2 К76 – в связи с непогашением задолженности, выставлена претензия в адрес контрагента.

Таким образом, взаимоотношения с организацией-фактором осуществляются с использованием счета 76 «Расчеты с прочими дебиторами и кредиторами», а главной особенностью факторинга является то, что он является своего рода куплей-продажей дебиторской задолженности.

Плюсы и минусы факторинга

Операции факторинга представляют собой важный финансовый инструмент, позволяющий компании контролировать уровень имеющейся дебиторской задолженности. Тем не менее, его применение сопряжено, как с преимуществами, так и с недостатками. Среди положительных особенностей факторинга можно выделить следующие:

- Позволяет осуществлять контроль над дебиторским долгом фирмы, что по своей сути является соблюдением требований налогового законодательства РФ, которое обязывает компании периодически проводить ревизии дебиторских долгов;

- Минимизировать риски, связанные с неоплатой долга;

- Отсутствие необходимости изымать средства из оборота по причине заключения факторингового договора.

Несмотря на множество преимуществ, имеются и существенные недостатки. Среди них, самыми существенными являются высокий размер комиссионных, выплачиваемых организации-фактору, а также тот факт, что финансировать можно не более 90 процентов от величины задолженности.

Как учитывать факторинг или продажу дебиторской задолженности по МСФО?

Факторинг – довольно распространенная форма финансирования для торговых компаний. Рассмотрим на примере порядок учета факторинга в соответствии с правилами (IFRS) 9 «Финансовые инструменты».

Для чего нужно продавать (переуступать) дебиторскую задолженность?

Многие компании регулярно продают свою дебиторскую задолженность кому-то другому.

Для этого есть несколько причин:

- Им нужны денежные средства и они не хотят (или не могут) ждать, пока их собственные клиенты оплатят инвойсы (отгрузку).

- Они не хотят иметь дело с кредитным риском своих клиентов.

- Они не хотят нанимать дополнительных сотрудников, которые будут обзванивать клиентов, чтобы напомнить им о сроках и просроченных платежах. Другими словами, они не хотят беспокоиться о взыскании дебиторской задолженности.

- Они пытаются «очистить» свои финансовые отчеты и улучшить показатели ликвидности.

Что такое факторинг?

В современном деловом мире факторинг дебиторской задолженности или продажа дебиторской задолженности с дисконтом – это обычная практика финансового менеджмента.

Вот как это работает:

- Вы (производитель продуктов питания) продаете свою продукцию клиентам и выставляете инвойсы.

- Поскольку инвойсы подлежат оплате через 90 дней (если вы имеете дело с крупными розничными сетями, то сроки погашения еще больше), вы не можете позволить себе ждать поступления денежных средств и продаете дебиторскую задолженность фактору (факторинговой компании).

Дебиторская задолженность продается с дисконтом, который представляет собой:- Вашу плату за то, что вы получаете деньги немедленно (проценты по кредиту, предоставленному фактором),

- Выручку факторинговой компании.

- Ваши клиенты (ритейлеры) оплачивают счета-фактуры непосредственно факторинговой компании.

Теперь главный вопрос:

Следует ли исключить проданную дебиторскую задолженность из финансовой отчетности?

Это зависит от обстоятельств.

Фактически, вам необходимо решить, были ли выполнены условия для прекращения признания финансового актива или нет.

МСФО (IFRS) 9 «Финансовые инструменты» очень дотошен в вопросе прекращения признания. По IFRS 9 гораздо легче признать актив, чем прекратить его признание.

По этой причине МСФО (IFRS) 9 содержит большое дерево решений (параграф B3.2.1), помогающее определить, следует ли прекращать признание вашего актива или нет:

Когда вы продаете дебиторскую задолженность, вам необходимо оценить, передаете ли вы практически все риски и выгоды от владения или нет.

Затем, если вы этого не делаете, вам необходимо оценить, сохраняете ли вы контроль над дебиторской задолженностью или нет.

Существует много типов факторинговых соглашений с различными условиями. Можно выделить три основных типа:

- Факторинг без регресса (англ. ‘factoring without recourse’) – в этом случае фактор покупает у вас всю дебиторскую задолженность без права возврата вам (т.е., если ваши клиенты не платят, то это проблема фактора).

- Факторинг с регрессом (англ. ‘factoring with recourse’) – в этом случае фактор имеет право вернуть вам безнадежную дебиторскую задолженность.

- Факторинг с ограниченным регрессом или факторинг с гарантией (англ. ‘factoring with limited recourse’) – в этом случае вы гарантированно не несете убытки до определенной суммы, а фактор может вернуть дебиторскую задолженность только в рамках этой гарантии.

Рассмотрим на примере, как следует учитывать первые два типа.

Пример учета факторинга без регресса.

ABC – торговая компания. В связи с нехваткой денежных средств она решает передать дебиторской задолженность факторинговой компании за 90% от номинальной стоимости.

Общая сумма переданной дебиторской задолженности составляет 300 000 д.е. Фактор не имеет права возвращать дебиторскую задолженность ABC.

Как учесть эту операцию?

ABC передает все риски и выгоды от дебиторской задолженности факторинговой компании.

В результате ABC прекращает признание дебиторской задолженности полностью, поскольку критерии прекращения признания по МСФО (IFRS) 9 выполняются.

- Дебет. Денежные средства: 270 000 д.е. (300 000 * 90%).

- Дебет. Прибыли и убытки – Финансовые расходы (см. примечание ниже): 30 000 д.е.

- Кредит. Дебиторская задолженность: 300 000 д.е.

Примечание. Большую часть этих финансовых расходов составляют проценты, поскольку факторинг является формой кредитования фактором. Поэтому, если эти расходы являются существенными, вы должны начислять процентные расходы и признавать их в течение периода финансирования (а не единоразово, как показано здесь).

В этом случае, если клиенты не заплатят фактору или обанкротятся, это проблема фактора, а не компании ABC. В этом заключается самое большое преимущество факторинга без регресса.

С другой стороны, дисконт может быть значительно выше, чем при факторинге с регрессом.

Пример учета факторинга с регрессом.

Та же ситуация, что и выше. Но на этот раз компания ABC передает дебиторскую задолженность за 96% от номинальной суммы.

Общая сумма переданной дебиторской задолженности составляет 300 000 д.е. Фактор имеет полное право вернуть дебиторскую задолженность ABC, если она станет безнадежной.

Как учесть эту операцию?

ABC сохраняет некоторые риски, связанные с дебиторской задолженностью, переданной факторинговой компании. Кредитный риск клиентов не был передан, поскольку у фактора есть право на возврат.

В результате ABC сохраняет дебиторскую задолженность на балансе, поскольку критерии прекращения признания в МСФО (IFRS) 9 не выполняются.

Сумма, полученная от факторинговой компании, признается как обязательство.

- Дебет. Денежные средства: 288 000 д.е. (300 000 * 96%).

- Дебет. Прибыли и убытки – финансовые расходы: 12 000 д.е.

- Кредит. Обязательство по возврату средств: 300 000 д.е.

Если клиент обанкротится, и фактор применит право регресса, необходимо сделать следующие проводки:

- Дебет. Обязательство по возврату средств: 10 000 д.е. (сумма безнадежной дебиторской задолженности).

- Кредит. Денежные средства: 10 000 д.е.

Когда клиенты платят фактору, ABC делает следующие проводки (на основе отчета, предоставленного фактором):

- Дебет. Обязательство по возврату средств: 50 000 д.е. (сумма, фактически собранная фактором).

- Кредит. Дебиторская задолженность: 50 000 д.е.

Учет факторинга с ограниченным регрессом.

Наиболее распространенным типом факторинга является нечто среднее между этими двумя крайними случаями, описанными выше.

Факторы часто требуют гарантию возврата в рамках определенной суммы.

В результате фактор не имеет права на полный возврат номинальной суммы дебиторской задолженности, но только в пределах гарантированной суммы.

В этом случае компания частично сохраняет контроль над дебиторской задолженностью и при передаче этой задолженности не может полностью прекратить ее признание.

Учет факторинга по IFRS 9 также связан с проблемой определения бизнес-модели, что влияет на классификацию и оценку дебиторской задолженности – см. IFRS 9 – Факторинг дебиторской задолженности по МСФО (IFRS) 9