Класс в страховании осаго что это

Класс водителя для ОСАГО

В последние годы стоимость полиса ОСАГО неуклонно растет. В результате, определенный процент водителей пытаются сэкономить, не оформляя автогражданку и тем самым нарушая законодательство об ОСАГО. Но есть более простой, а главное законный способ сэкономить на покупке полиса – это безаварийная езда, на основе которой автовладельцу присваивается водительский класс. О том, как сэкономить на покупке страховки и как узнать класс водителя ОСАГО, мы и расскажем в нашей статье.

Что такое водительский класс?

На окончательную стоимость полиса ОСАГО влияют порядка 10-12 коэффициентов, каждый из которых учитывает свои особенности. Одним из самых лояльных и позволяющим прилично сэкономить на покупке полиса является коэффициент бонус-малус. Он зависит от водительского класса и количества аварийных ситуаций, в которых побывал конкретный автовладелец за прошлый страховой период.

При присвоении водительского класса учитываются три основных показателя:

- количество обращение в страховую компанию за возмещением в результате ДТП за прошлый страховой период;

- возраст водителя: чем водитель моложе, тем ниже класс водителя;

- общий стаж езды за рулем: чем меньше опыта, тем ниже класс водителя.

Но сам по себе этот показатель, ни на что не влияет. Он приобретает особое значение в привязке к коэффициенту – бонус-малус (КМБ). Этот коэффициент присваивается именно автомобилисту, а не транспортному средству. В этой связки КБМ может оказывать существенное влияние на стоимость полиса.

Формирование итоговой стоимости полиса по автогражданке

Водительский класс начинается с буквенного значения М, далее от 0 до 13-ти. Изначально каждому автовладельцу присваивается третий водительский класс и коэффициент равный единице. В таком положении данный показатель не влияет на стоимость полиса ОСАГО. Далее существуют варианты:

- За прошлый страховой период водитель становился участником ДТП. В этом случае его класс снижается, а коэффициент увеличивается, тем самым повышая общую стоимость страховки. Правда, если водитель не обращался в страховую за возмещением, то этот инцидент на водительский класс не повлияет.

- За прошлый страховой период водитель в ДТП не попадал. В этом случае водительский класс увеличивается, а коэффициент снижается, тем самым снижая общую стоимость полиса ОСАГО.

Так, за год безаварийной езды скидка на полис ОСАГО в следующем году составит 5%. Максимум, что можно получить по этому показателю – это 50% по 13-му водительскому классу. Существенная экономия за безаварийную езду на дорогах. Но если за один страховой год водитель попадает четыре раза попадет ДТП и столько же раз обратиться в страховую за возмещением, то максимум, куда может опуститься его водительский коэффициент – это до буквенного значения М, приравниваемый к коэффициенту 2,45, а стоимость полиса возрастет до 145%.

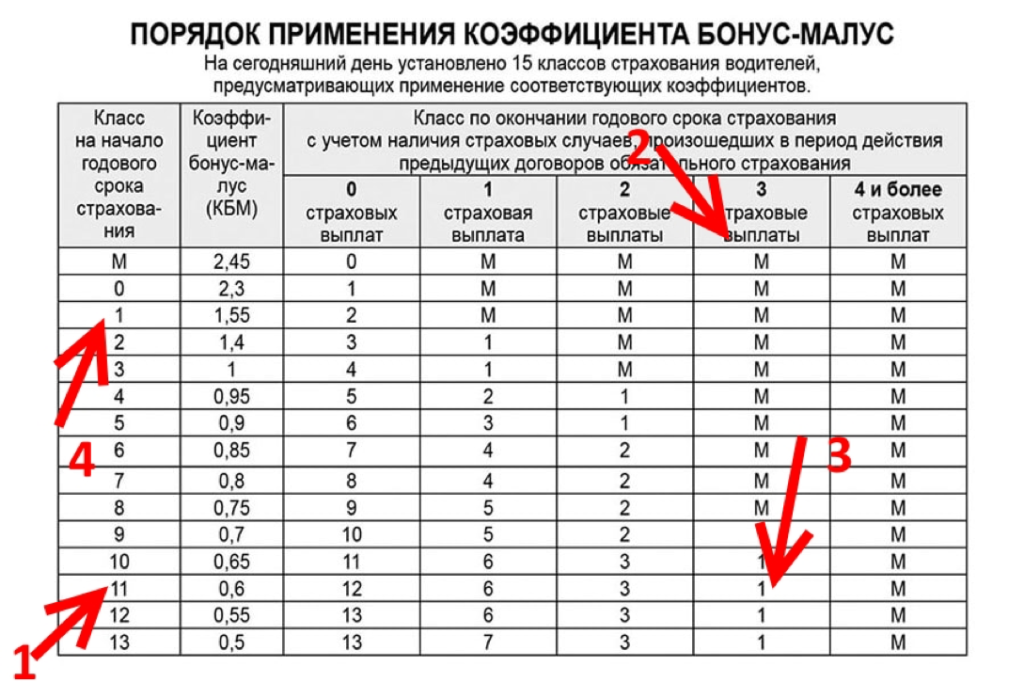

Ниже в таблице классов водителя по ОСАГО наглядно можно увидеть взаимосвязь всех показателей относительно коэффициента бонус-малус:

Эта таблица является официальной и обязательной для всех страховых компаний. Поэтому можете смело на нее ссылаться в разговоре с представителем страховщика.

Важно: каждый водитель при первом оформлении полиса ОСАГО начинает с 3-его класса.

Как определить класс водителя при ОСАГО?

Чтобы проверить класс водителя для ОСАГО достаточно просто иметь доступ в интернет. Эту информацию можно узнать на официальном сайте Российского союза автостраховщиков (РСА) или на любом другом сайте, где предоставляется такого рода информация.

Для этого в соответствующих графах нужно ввести следующие параметры:

- Фамилия, Имя, Отчество;

- число, месяц и год рождения;

- номер водительского удостоверения.

После этого вам будет предоставлена информация о вашем водительском классе. Такой вариант фиксации информации позволяет снизить риск мошенничество со стороны страховых компаний и накапливать скидки по коэффициенту бонус-малус вне зависимости от того с какой страховой компании заключается договор по ОСАГО.

Такой простой доступ к данной информации обуславливается тем, что информация по каждому автовладельцу хранится в общей базе. К ней имеют доступ все страховые компании, имеющие лицензию на выдачу полиса по автограждакнке.

Для чего нужно знать свой водительский класс?

Информацию о своем водительском классе нужно знать абсолютно каждому автовладельцу. Это может пригодиться в следующих случаях:

- Оформления полиса ОСАГО в новой страховой компании – в базах РСА порой встречаются ошибки, в результате которой скидка по водительскому классу может сгореть.

- Если стоимость полиса ОСАГО необоснованно завышена – стоит проверить, а правильно ли страховщик указал коэффициент бонус-малус.

Если вы увидите, что ваш водительский класс снижен, а страховая компания не желает вносить изменения, то смело можете подавать заявление в Прокуратуру или Роспотребнадзор. Максимальный срок, в который государственные органы обязаны рассмотреть ваше заявление – это 30-ть дней.

Если в правила дорожного движения не нарушаете и в ДТП не попадаете, то регулярно отслеживайте свой водительский класс. Это поможет вам существенно сэкономить на ОСАГО в следующем страховом периоде.

Видео по теме

Таблица КБМ — рассчитываем свой класс на примерах

Калькулятор

переплаты

по ОСАГО

Ваш стаж (полных лет)

- 1

- 2

- 3

- 4

- 5

- 6

- 7

- 8

- 9

- 10+

Если у вас было ДТП

Результат может отличаться в зависимости от наличия ДТП по вашей вине.

Калькулятор

переплаты

по ОСАГО

Текущий класс водителя (КБМ)

Калькулятор

переплаты

по ОСАГО

ВНИМАНИЕ!

Ваша скидка на ОСАГО должна быть 45 %!

Например при базовой стоимости полиса в 8 200 рублей, ваша цена должна быть 5 200 р. — экономия бы составила 3000 р.

Калькулятор

переплаты

по ОСАГО

Скидка на ОСАГО больше, чем Вам полагается.

Калькулятор

переплаты

по ОСАГО

Ваш КБМ соответствует стажу.

В рамках закона цена по ОСАГО определяется по тарифам, которые утверждены на законодательном уровне. При этом важно учитывать, что они одинаковы для всех страховщиков, которые продают защиту лично или онлайн.

Делая расчет, учитывается такой показать, как коэффициент бонус-малус (КБМ). Данный показатель определяется по специальной таблице КБМ 2019, которая с 2002 года остается неизменной.

| Класс | КБМ | Подорожание – Скидка |

Количество страховых случаев (выплат), произошедших в период действия предыдущих договоров ОСАГО | ||||

|---|---|---|---|---|---|---|---|

| 1 | 2 | 3 | 4 | ||||

| Класс, который будет присвоен | |||||||

| M | 2,45 | 145% | M | M | M | M | |

| 2,3 | 130% | 1 | M | M | M | M | |

| 1 | 1,55 | 55% | 2 | M | M | M | M |

| 2 | 1,4 | 40% | 3 | 1 | M | M | M |

| 3 | 1 | нет | 4 | 1 | M | M | M |

| 4 | 0,95 | 5% | 5 | 2 | 1 | M | M |

| 5 | 0,9 | 10% | 6 | 3 | 1 | M | M |

| 6 | 0,85 | 15% | 7 | 4 | 2 | M | M |

| 7 | 0,8 | 20% | 8 | 4 | 2 | M | M |

| 8 | 0,75 | 25% | 9 | 5 | 2 | M | M |

| 9 | 0,7 | 30% | 10 | 5 | 2 | 1 | M |

| 10 | 0,65 | 35% | 11 | 6 | 3 | 1 | M |

| 11 | 0,6 | 40% | 12 | 6 | 3 | 1 | M |

| 12 | 0,55 | 45% | 13 | 6 | 3 | 1 | M |

| 13 | 0,5 | 50% | 13 | 7 | 3 | 1 | M |

Таблица КБМ состоит из нескольких основных разделов:

- класс на начало срока страхования по полису;

- коэффициент, который учитывается в формуле при расчете;

- класс, который учитывается при заключении нового полиса, в зависимости от наличия или отсутствия страховых случаев.

Обратите внимание! Стоит принимать к сведению, что аварийный КБМ на новый срок применяется только в том случае, если застрахованный водитель был виновником ДТП.

Когда собственник машины или участник движения впервые посещает офис страховой, с целью покупки защиты, ему присваивается начальный — 3 класс. Именно от него будет происходить расчет вверх и вниз по таблице.

Пример № 1

После первого года действия ОСАГО у застрахованного водителя не было аварий. При расчете нового договора страховщик использует 4 класс, которому соответствует скидка 5%.

Для определения выполняется несколько простых шагов:

- Смотрится по таблице класс по полису ОСАГО, у которого заканчивается срок действия и необходимо продлить. В данном случае он равен 3 классу.

- После в верхнем разделе таблице определяется количество ДТП по вине застрахованного. Согласно приведенному примеру клиент управлял машиной без аварий.

- По столбику вниз следует опуститься до класса, который действовал на момент страхования и посмотреть новый. В нашем случае – это 4 класс.

- Посмотреть первый столбец таблице, где видно, что 4 классу соответствует коэффициент 0,95. Простыми словами, за год без аварий клиент получил бонус в размере 5%.

Расчет КБМ по таблице без аварий

Расчет КБМ по таблице без аварий

Пример № 2

Клиент проездил год и по ранее оформленному бланку у него был 11 класс. За весь срок действия страховки водитель стал виновником аварии три раза. При оформлении автогражданки на новый срок страховщик использует КБМ равный 1,55. Получается, ни о каком бонусе не может быть и речи. Наоборот, предусмотрен повышающий.

Для расчета выполняется несколько простых шагов:

- Смотрится по таблице класс, который был у водителя на момент ранее купленного договора. В нашем случае это 11 класс.

- После по верхней таблице определяется количество случаев. Данный водитель 3 раза был виновником аварии.

- Находясь на столбце с количеством аварий спуститься вниз до строчки с действующим классом и смотрится новый. В нашем примере это 1 класс аварийности.

- В первом столбце таблицы определяется новый показатель, который равен 1 КБМ. Клиент получает повышающий в размере 1,55. Получается, застрахованный участник движения на 55% переплатит от базовой стоимости договора за свою аварийность.

Расчет КБМ по таблице для виновника ДТП

Расчет КБМ по таблице для виновника ДТП

Что такое класс страхования по ОСАГО

Стоимость страховки складывается из нескольких составляющих, одним из которых является класс страхования. Большинство владельцев авто не знают, как правильно отнести себя к отдельному классу страхования, поэтому весь процесс расчета стоимости страхового полиса остается для них загадкой.

Что такое класс страхования ОСАГО

Класс страхования (коэффициент безаварийности) может быть как понижающим, так и повышающим коэффициентом для расчета ОСАГО. Класс зависит от количества дорожно-транспортных происшествий, произошедших по вине застрахованного лица. Если количество ДТП, совершенных данным водителем равно 0, то его класс водителя будет выше, следовательно, коэффициент, напротив, будет ниже. При приобретении водителем его первого автомобиля, класс страхования будет автоматически равен трем. Если же в течение последующего года автовладелец не попал в дорожно-транспортное происшествие, которое произошло по его вине, его класс страхования автоматически поднимается до одного.

При приобретении водителем его первого автомобиля, класс страхования будет автоматически равен трем. Если же в течение последующего года автовладелец не попал в дорожно-транспортное происшествие, которое произошло по его вине, его класс страхования автоматически поднимается до одного.

Если автовладелец в течение одного года не управляет своим транспортным средством и не оформляет на него полис (к примеру, если его авто находилось в ремонте), после оформления страховки, его класс будет снова равен трем.

Если в первый год управления авто произошла хотя бы одна страховая выплата, этот факт будет влиять на стоимость страхового полиса на протяжении последующих четырнадцати лет. Следовательно, вместо понижающегося, коэффициент будет повышающимся.

Принципы формирования стоимости страхового полиса

![]() Определение стоимости страхового полиса осуществляется с применением некоторых принципов:

Определение стоимости страхового полиса осуществляется с применением некоторых принципов:

- Марка автомобиля, на который производится оформление страхового полиса. Различные виды авто имеют различную степень безаварийности.

- Тип страхуемого транспортного средства. От типа авто зависит степень риска.

- Заключение договора должно проходить только по месту регистрации владельца автомобиля. В каждом отдельном регионе есть своя статистика дорожно-транспортных происшествий, на основе которого осуществляется подсчет рисков.

- Водительский стаж человека, на которого оформляется полис страхования. Чем опытнее автовладелец, тем меньше у него шансов стать участником происшествия на дороге.

- История вождения. Некоторые водители попадают в аварии постоянно, а некоторые, напротив, за время управления автомобилями не стали участниками ни одного дорожно-транспортного происшествия. Во втором варианте страховые риски гораздо ниже, поэтому и цена страхового полиса должна быть ниже.

После расчета базовой стоимости страхового полиса для каждого конкретного случая применяется поправка. Под подправкой поднимается процент, который должен заплатить застрахованный автовладелец.

Расчет процентов производится по специальной таблице, которая есть в каждой организации, занимающейся страхованием владельцев транспортных средств.

Как определить класс собственника ТС

Система ОСАГО представлена несколькими классами от 0 до 13.

Если у водителя нет истории страхования, ему по умолчанию проставляется 1 коэффициент. Такой коэффициент означает, что при расчете стоимости необходимо принимать во внимание все факторы, кроме истории вождения. Каждый год, если в течение него водитель не обращался за получением страховых выплат, его коэффициент будет повышаться.

После того, как водитель получит последний КБМ, ему будет предоставлена скидка в размере 50 процентов на стоимость страхового полиса.

За каждый страховой случай, когда водитель получает выплату по договору, цена его страхового полиса повышается, а КБМ понижается. Минимальный класс страховки «М» предусматривает стоимость страхового полиса в размере 145% от первоначальной цены. Чаще всего такой КБМ присваивается водителям, которые обращались за получением страховой выплаты более четырех раз за один календарный год.

За каждый страховой случай, когда водитель получает выплату по договору, цена его страхового полиса повышается, а КБМ понижается. Минимальный класс страховки «М» предусматривает стоимость страхового полиса в размере 145% от первоначальной цены. Чаще всего такой КБМ присваивается водителям, которые обращались за получением страховой выплаты более четырех раз за один календарный год.

Как проверить класс при страховании ОСАГО

Классы водителей ОСАГО представлены на сайте Российского союза автостраховщиков и прочих информационных ресурсах, который есть возможность узнать такие данные.

Дорогие читатели! В статье мы говорим о типовых способах разрешения юридических вопросов, однако ваш случай может быть индивидуальным. Мы поможем вам решить конкретно Вашу проблему – просто обратитесь к нашему юристу:

+7 (812) 407-34-78 (Санкт-Петербург)

Что такое класс страхования водителя ОСАГО и как его узнать онлайн

Сегодня каждый автовладелец может сэкономить на оформлении страховки при безаварийной езде. Каждый год, в течение которого водитель не оказался в ДТП, виновником которого он являлся, приносит ему скидку на страховку и увеличение класса страхователя. В этой статье мы узнаем, как рассчитать класс страхования ОСАГО

Что такое класс страхования

Класс страхования ОСАГО это коэффициент, который применяется страховой компанией для определения стоимости страховки. Существует 15 величин: М, 0, 1-…13.

Каждый последующий класс предполагает меньший коэффициент и соответственно уменьшает стоимость страховки. Если за год водитель не был виновником ДТП, при повторном заключении договора страхования применяется более высокий класс.

Если же водитель участвовал в ДТП, произошедшем по его вине, класс снижается, а стоимость страховки увеличивается. Классность коэффициента аварийности водителя в ОСАГО зависит от количества аварий за год — чем больше ДТП произошло у автовладельца, тем больше увеличится его коэффициент. Например, если за год у водителя случилось более трёх страховых случаев, ему присваивается самый низкий класс (М) даже если до этого у него был тринадцатый.

Какой класс присваивается при первом страховании

Водителю, который впервые оформляет полис ОСАГО, присваивается третий класс страхования. На сумму его страховки влияют следующий факторы:

- Тип автотранспорта (легковой, грузовой, автобус и т.д.);

- Марка и модель автомобиля (для каждой модели разрабатывается свой коэффициент в зависимости от того, как часто она попадала в ДТП);

- Место жительства (регионы анализируются в зависимости от частоты аварий и на основании этого анализа им присваиваются разные коэффициенты);

- Возраст водителя и водительский стаж (опытным и зрелым водителям присваивается более низкий коэффициент, который уменьшает стоимость страховки, и наоборот).

Третий класс присваивается только автовладельцам, впервые оформляющим полис ОСАГО. При смене страховой компании страхователь получает тот коэффициент, который был присвоен у предыдущего страховщика.

Как узнать класс страхователя

Каждый гражданин может определить класс водителя для ОСАГО онлайн. Для этого необходимо зайти на сайте Российского союза автостраховщиков (РСА). Нужно ввести в специальную форму ФИО, дату рождения и номер водительского удостоверения, после этого пользователю сайта будет доступна страховая история человека.

Общая база есть у всех страховщиков, которые работают в сфере автострахования. Они же заносят информацию в базы. При первичном обращении к страховщику данные автовладельца заносятся в базу. Если происходит ДТП по вине водителя, в базу вносится соответствующая информация и коэффициент страхователя растет. Если аварий не было, то коэффициент страхования ежегодно будет подниматься автоматически.

При обращении к другому страховщику, последний сможет без проблем проверить страховую историю автовладельца.

Бывает так, что автовладелец год не пользовался автомобилем и, соответственно, не оформлял страховку ОСАГО. В том случае при заключении договора по истечении года или больше автовладельцу присваивается 3 класс страхования (как клиенту, впервые оформляющему ОСАГО).

Что такое КБМ

КБМ ОСАГО или коэффициент Бонус-малус — это численное выражение класса страхования, которое и подставляется в формулу для подсчёта финальной стоимости полиса ОСАГО и соответственно увеличивает или уменьшает её.

Таблица коэффициентов

| Класс | Коэффициент |

|---|---|

| М | 2,45 |

| 2,3 | |

| 1 | 1,55 |

| 2 | 1,4 |

| 3 | 1 |

| 4 | 0,95 |

| 5 | 0,9 |

| 6 | 0,85 |

| 7 | 0,8 |

| 8 | 0,75 |

| 9 | 0,7 |

| 10 | 0,65 |

| 11 | 0,6 |

| 12 | 0,55 |

| 13 | 0,5 |

Таким образом, максимальный класс вождения ОСАГО позволяет автовладельцу платить за страховку лишь половину стоимости от первоначальной. После каждого года езды без аварий страхователь гарантированно получает 5-типроцентную скидку на страховку.

Ранее КБМ относился к конкретному автомобилю, поэтому после продажи машины и покупки новой аккуратный автовладелец лишался права на скидку. Сейчас все льготы закрепляются именно за страхователем и коэффициент применяется вне зависимости от автомобиля. Посмотреть свой КБМ можно также на официальном сайте РСА.

Как класс страхования и КБМ влияют на стоимость страховки

Рассмотрим пример: водитель 3 года не попадал в аварии, а на 4-том году страховая компания выплатила за него компенсацию, так как по его вине произошла авария. На момент аварии у автовладельца был 6 класс и 15% скидка

- 1 год – 3 класс,

- 2 – 4 кл.,

- 3 – 5 кл.,

- 4 (год аварии) – 6 класс КБМ 0,85.

После страховой выплаты класс страхования упадёт до 4, а скидка уменьшится до 5%. Если бы водитель избежал аварии, то в следующем страховом году его класс увеличился бы до 7, а скидка на страховку составила бы 20%.