Бир что это такое в бухгалтерии

Как правильно оформить декретный отпуск

Несуществующим в официальном законодательстве термином «декретный отпуск» принято называть период отсутствия на работе, связанный с материнством. До и после рождения потомства женщина получает от государства возможность временно не выполнять свои профессиональные обязанности, а посвятить себя семье, при этом не теряя ни в трудовом стаже, ни лишаясь финансовой помощи. Всем трудящимся представительницам прекрасного пола полезно знать, как оформляется этот вид отпуска, с которым приходится хоть раз в жизни, а часто и неоднократно, столкнуться большинству женщин. Важны нюансы столь часто оформляемого «отдыха» и работникам кадровых служб.

Декрет – отпуск комплексный

Под устойчивым жаргонизмом «декретный отпуск» на самом деле скрываются 2 различных отпуска, общей чертой у которых является лишь их связь с появлением ребенка.

- Отпуск по беременности и родам

- Отпуск, связанный с необходимостью ухода за ребенком до 1,5 или трехлетнего возраста.

- имеют различные основания;

- оформляются по отдельности и каждый по-своему;

- различной продолжительности;

- отличаются в оплате работодателем и государством.

Молва объединила их в общий «декретный отпуск», поскольку на практике в большинстве случаев они идут один за другим и не имеют перерывов между собой.

СПРАВКА! Законодательно право на отпуск, связанный с будущим материнством, регламентируется ст. 255-256 Трудового кодекса РФ. Специальный и трудовой стаж длительным декретом не прерывается.

Кому положен декретный отпуск?

ТК закрепляет право уйти в декрет любой работающей женщины, а именно:

- сотрудницы, оформившей трудовой договор (стаж работы значения не имеет);

- стоящей на учете в Службе занятости с официальным статусом не имеющей работы;

- студентки, обучающейся очно;

- женщине, находящейся на военной службе;

- женской части гражданского персонала военных учреждений.

ОБРАТИТЕ ВНИМАНИЕ! Некоторые виды выплачиваемых пособий в этом отпуске положены всем, а некоторые – только официально трудоустроенным будущим мамам.

Срок – важный вопрос при материнстве

При установлении продолжительности декретного отпуска и времени ухода в него законодательство ориентируется не только на естественные ритмы деторождения, но и на заключения ведущего беременную врача, что отражается в соответствующих правовых актах.

Каждый вид отпуска, составляющего декрет, имеет свои особенности по срокам.

Отпуск, предоставляемый по беременности и родам (БиР)

В последние месяцы, предстоящие родам, женщине становится тяжелы, а иногда и не под силу ее обычные рабочие обязанности, а часто – даже дорога к месту работы. Государство предоставляет ей возможность считаться временно нетрудоспособной, то есть оформить больничный лист на предродовой и послеродовой периоды. Продолжительность этих периодов различна:

- до предполагаемых родов женщине позволяется отдыхать 70 дней по календарю;

- после родов больничный продолжится еще на 70 дней, если роды были обычные, и на 86 – при осложненных родовых ситуациях (в частности, проведение кесарева сечения);

- если ожидается появление на свет не одного малыша, а сразу нескольких, счастливую маму отпустят отдыхать на 2 недели раньше – дородовой период составит 84 дня;

- родительнице двойни и большего количества детей после родов положено 110 дней оплачиваемого больничного;

- отсчет этих сроков начинается с выдачи в женской консультации больничного листа, что происходит при обычной беременности на 30-недельном сроке, а при многоплодной – на 28 неделе.

ВНИМАНИЕ! Если в предполагаемых датах, на которых основано оформление отпуска, возникли непредвиденные несоответствия (например, женщина родила раньше срока, переносила либо неправильно был вычислен срок беременности), сроки отпуска остаются неизменными. Чтобы его продлить, нужен новый больничный лист и на его основании оформление дополнительного отпуска.

При усыновлении маленького ребенка (до 3 месяцев) женщине также положен отпуск, аналогичный предоставляемому по БиР.

Инструкция будущим мамам: как оформить отпуск по БиР

- На сроке 30 недель (или 28, если ожидается больше 1 малыша), беременная получает у врача женской консультации листок нетрудоспособности и заверяет его у своего руководителя.

- Беременная сотрудница собственноручно пишет заявление на предоставление отпуска по беременности и родам своему работодателю. В этом документе обязательно проставляется причина будущего отсутствия на работе (БиР) и сроки, вычисленные по больничному листку. Сразу стоит добавить также пункт о просьбе начислить соответствующие пособия, иначе их оформлением придется заниматься отдельно.

- Отдел кадров на основании заявления и больничного листа оформляет приказ о предоставлении этого вида отпуска. Будущая мама полностью свободна от трудовых забот с даты, указанной в приказе.

Дополнительно нужно подготовить следующие документы:

- копию удостоверения личности;

- справку из бухгалтерии о доходах за последние 2 года;

- номер счета в банке или пластиковой карты (для перечисления пособий);

- справка из ЖК о том, что женщина встала на учет до 12-недельного срока (за раннюю постановку на учет положена дополнительная выплата).

Отпуск по уходу за малышом до 1,5 или 3 лет

Оформляется после рождения ребенка до истечения послеродовых отпускных дней: первый отпуск плавно перейдет во второй.

ВАЖНО! Этот вид отпуска, в отличие от первого, можно оформлять не только на мать ребенка, но и на любое лицо, которое будет осуществлять уход за ним – отца, родственника, опекуна, выбор за семьей ребенка: он возможен, если мать возобновила трудовую деятельность после появления малыша.

Трудовые гарантии находящимся в этом отпуске:

- сохранение рабочего места в «додекретном» объеме нагрузки;

- выплата ежемесячной «работодательской» компенсации;

- учет первых 1,5 лет ухода за ребенком в пенсионный стаж;

- невозможность увольнения до выхода на работу.

К СВЕДЕНИЮ! Разница между 1,5-летним и 3-летним отпуском лишь в выплате ежемесячного пособия от работодателя и пенсионном стаже. Это не разные виды отпуска, а один, оформляемый 1 раз, завершить который можно в любое удобное время до исполнения ребенку 3 лет.

Документальное оформление

- Мать или другой официально трудоустроенный близкий человек подает своему работодателю письменное заявление (в него также включаются требования о начислении 2 ежемесячных выплат – пособия и компенсации).

- Предоставление свидетельства о рождении малыша.

- Если отпуск оформляет не мама, нужна справка о том, что она не использует свое право на декрет.

- Оформление приказа отделом кадров (копию получает заявитель).

ВАЖНАЯ ИНФОРМАЦИЯ! Два декретных отпуска одновременно оформлять нельзя. Если до окончания декрета женщина собирается во второй, то даты в двух приказах не должны перекрывать друг друга. В такой ситуации женщине финансово выгоднее оформить пособие по БиР, чем продолжать получать компенсацию от работодателя. Таким образом, стоит написать заявление на выход на работу, а затем – на новый отпуск по второй беременности и родам.

Для усыновленных детей отпуск по уходу за ними оформляется в таком же порядке, как и для родных.

Когда снова на работу?

Вернуться в трудовой коллектив из декрета можно в любое время, предварительно уведомив работодателя заявлением. Если выход был досрочным, ему придется оформить соответствующий приказ. При возвращении по истечении 3 лет в дополнительном приказе нет необходимости.

Отпуск можно прерывать и возобновлять, причем даже несколько раз. Каждый такой акт сопровождается заявлением сотрудницы.

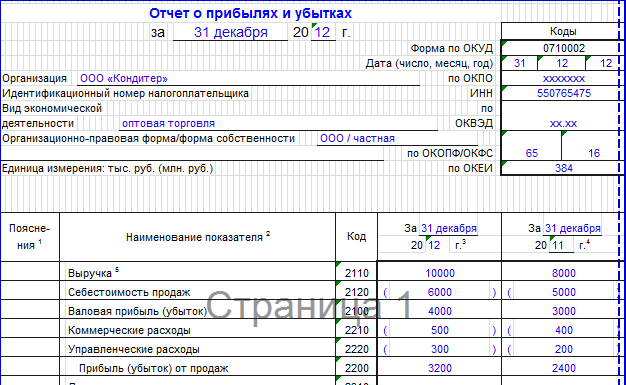

Проводки по пособию по беременности и родам

Проводки по пособию по беременности и родам

Похожие публикации

Декретные выплаты почти всегда вызывают сложности у бухгалтеров. Какие для начисления пособия по беременности и родам проводки необходимо отразить в учете – это один из многих вопросов, возникающих в процессе осуществления платежа в адрес будущей мамы.

Как отражается в учете пособие по беременности и родам

Оплата больничного листа по беременности и родам регулируется Законом от 29.12.2006 № 255-ФЗ. Обычная продолжительность нетрудоспособности, связанной с родами, составляет 140 дней. Но бывает, сотрудница продолжает работать уже после даты начала больничного. В этом случае оплате подлежат только те дни, которые сотрудница действительно использовала как отпуск по беременности и родам. За остальные дни выплачивается обычная заработная плата.

Так как пособие по БиР полностью компенсируется за счет средств ФСС, проводка для начисления выглядит так:

Выплата пособия отражается проводкой Дт 70 Кт 50 (51).

Для организаций, принимающих участие в пилотном проекте ФСС «Прямые выплаты», отсутствие декретницы будет понятно только из табеля учета рабочего времени. В бухгалтерском учете для начисления пособия по беременности и родам проводки отсутствуют, т. к. выплату в полном объеме осуществляет ФСС напрямую работнице. Но обязанность хранить весь пакет документов для назначения пособия остается за работодателем.

Доплата пособия по беременности в связи со сложными родами

Согласно Инструкции Минздрава России от 23.04.1997 № 01-97 дополнительный отпуск по беременности и родам назначается в случаях:

- сложных родов – 16 дней;

- родов при многоплодной беременности – 54 дня.

Максимальная продолжительность отпуска по беременности и родам составляет 194 дня. То есть, если при многоплодной беременности были сложные роды, то дополнительные дни не суммируются.

Для расчета дополнительного больничного листа используются те же правила, которые применяются для первичного листка нетрудоспособности. Но необходимо проверить, чтобы дополнительный листок являлся продолжением основного больничного с указанием его номера. В противном случае если медицинское учреждение при оформлении документа о продлении отпуска по беременности и родам не указало, что документ является продолжением, для расчета пособия следует использовать новый расчетный период во избежание споров с ФСС.

Для начисления доплаты пособия по беременности проводки будут такими же, как и для основного больничного листа:

- Дт 69 Кт 70 и Дт 70 Кт 51.

Проводки по пособию по беременности и родам при доплате до среднего заработка за счет работодателя

Часто средний заработок для расчета пособия по беременности и родам может быть гораздо ниже реального ежемесячного дохода сотрудницы. Работодатель может предусмотреть компенсацию разницы пособия, рассчитанного по правилам ФСС, и фактической зарплаты за счет собственных средств предприятия. Это обязательно должно быть прописано в трудовом или коллективном договоре. В противном случае такие дополнительные расходы нельзя будет принять для целей налогообложения прибыли или для целей расчета единого налога при УСН.

В трудовом или коллективном договоре должен быть прописан и алгоритм расчета доплаты до фактического заработка, т.к. в законодательстве такие доплаты не предусмотрены, но и запрета на них нет.

Для доплаты за счет средств организации пособия по беременности проводки будут зависеть от используемого на предприятии счета учета затрат:

-

на производстве или предприятии, оказывающим услуги, и т.п. проводка будет:

Дт 20 (23, 25, 26) Кт 70;

торговое предприятие отразит начисление проводкой:

Дт 44 Кт 70;

если сотрудник занят в сфере деятельности, не относящейся к обычной для этого предприятия, проводка может быть и:

В случае подобной компенсации от работодателя должен быть удержан НДФЛ, а также начислены страховые взносы на сумму доплаты.

Отражение в бухгалтерском учете пособия по беременности и родам зависит от того источника, за счет которого осуществляется выплата. По общим правилам источником является ФСС, а начисляется пособие по дебету 69 счета. Но иногда производится доплата и за счет средств работодателя, тогда начисление отражается на счете учета затрат, используемом для начисления зарплаты.

Чем отличается БДР от БДДС

107 616 просмотров

Бухгалтерские термины БДР и БДДС кажутся путанными и сложными, а заумные статьи ещё больше усложняют их понимание, поэтому мы решили буквально «на пальцах» показать, что это такое, чем отличаются данные бюджеты и зачем они нужны.

Бюджетирование и бюджеты: составление БДР и БДДС

Рассмотрим составление БДР и БДДС на примере. Представим обычную семью. Глава зарабатывает 100 тыс. рублей, а супруга сидит дома; она домохозяйка. Чтобы прожить «от зарплаты до зарплаты», жена подсчитывает все доходы и расходы семьи: учитывает оплату счетов, расходы на продукты, вещи первой необходимости, проще говоря, составляет бюджеты. Исходя из результатов их исполнения, домохозяйка планирует остатки денежных средств, оценивает будущие возможности семьи на отпуск, непреднамеренные траты, накопления.

Директор фирмы делает всё тоже самое, но по правилам бухгалтерского учета. Он соизмеряет доходы с расходами компании, аналогично подсчитывает планируемые остатки денежных средств, принимает решения об эффективности расходов. Всё это — элементы бюджетирования — планирования будущей деятельности компании, контроля результатов и подготовки управленческих решений на основе итоговых отклонений фактических показателей от плановых.

В основе бюджетирования лежат ключевые бюджеты — БДДС, БДР и ББЛ (бюджет доходов и расходов; бюджет движения денежных средств, бюджет по балансовому листу). Фактически они представляют собой план компании, который отражает два ключевых показателя:

- прибыль,

- остатки денежных средств.

В БДДР и БДР на примере домохозяйки и директора эти показатели выглядят так:

| Показатели | Домохозяйка | Директор компании |

|---|---|---|

| Прибыль | Достаточно ли зарабатывает супруг. | Выгодна ли деятельность компании, какая рентабельность моего бизнеса |

| Остатки денежных средств | Могу ли я оплатить все счета, отложить на отпуск и новую шубу | Есть ли у меня средства оплатить налоги, рассчитаться по заработной плате, сделать новые вложения |

Также бюджеты БДР и БДДС отражают объёмы продаж, цены на продукцию, материалы и т. п., то есть затрагивают те аспекты, которые максимально влияют на функционирование компании.

Формирование БДР и БДДС

Формирование БДР, БДДС, а также их достижение дают четкое понимание текущей и будущей финансовой ситуации фирмы с точки зрения прибыли и остатков денежных средств.

Обычно бюджетирование БДР, БДДС начинается с последнего. Примерный план движения денежных средств есть у всех в том или ином виде. БДДС состоит из разных блоков: основного, инвестиционного, финансовой деятельности, блока остатков на начало и конец периодов. Правила формирования БДДС и ДДС подразумевают планирование, учет и анализ:

- Направленность денежных потоков.

- Объемы конкретных выплат и поступлений.

- Даты совершения платежей и поступлений денег.

- Обороты денежных средств за период (с необходимой периодичностью).

- Остаток (сальдо) денежных средств в кассе и на счетах на конкретные даты.

- Источники формирования доходов предприятия.

- Направление расходования средств.

- Объемы доходов и расходов.

- Разницу ( прибыль либо убытки) между доходами и расходами за определенный период.

Оба бюджета на первый взгляд ничем не отличаются: деньги поступили, ушли, доходы и расходы зафиксированы. Тем не менее, разница между БДДС и БДР существует и объясняется она тем, что не всякое движение денег порождает доход или расход, так же, как и изменения в доходах и расходах предприятия не всегда происходят через выплаты и поступления.

Можно выделить три основных отличия отчетов БДР и БДДС:

| БДДС | БДР |

|---|---|

| Содержит только те операции, которые выражены в денежном эквиваленте. | Состоит из данных о себестоимости и выручке. |

| Распределяет потоки всех денежных средств по имеющимся счетам и кассам. | Формирует плановую прибыль. |

| Статьи БДР и БДДС повторяются, но есть отличие: некоторые отражаются в БДДС и отсутствуют в БДР и наоборот. НО основным результатом является – прогнозная величина прибыли и, конечно же, оценка рентабельности бизнеса. | |

В чем разница между БДР и БДДС на примере классификатора статей

(приведен не полный список).

| Классификатор статей | БДДС | БДР |

|---|---|---|

| Амортизация | + | |

| Ввод в действие основных фондов | + | |

| Списание материалов на стоимость продукции | + | |

| Отгрузка продукции | + | |

| Порча и прочие потери/ Недостачи по результатам инвентаризации | + | |

| Курсовые разницы | + | |

| НДС | + | |

| Поступления и платежи по инвестициям | + | |

| Получение/погашение кредитов (займы) | + | |

| Покупка основных фондов | + | |

| Платежи за продукции/услуги от покупателей | + | |

| Закупка материалов | + | |

| Капитальные ремонты | + | |

| Косвенные налоги | + |

Отдельно стоит отметить ещё одно отличие. БДДС — это важнейший документ по управлению текущим денежным оборотом предприятия. Он может составляться на год с разбивкой по месяцам, корректироваться в зависимости от текущего состояния с указанием плановых и фактических данных. Результат БДДС — это величина остатков денежных средств компании.

БДР фактически отражает баланс предприятия, и его форма схожа с формой 2 приложения «Отчет о прибылях и убытках», но, если в последнем все статьи строго регламентированы, то в БДР можно добавлять статьи, делая бюджет более детализированным. На многих ресурсах можно встретить заполнение БДР и БДДС с образцами в Экселе.

Образец формы 2 (бланк и заполнение)

Так или иначе, результат и анализ отчетности БДР И БДДС — это шаг на пути к повышению эффективности бизнеса. Главное на первых порах выстроить модель бюджетирования, проработать бюджеты и в итоге составить прогнозный баланс на основе БДР и БДДС.

Автоматизация бюджетов

Любой бюджет рано или поздно становится документом, отражающим факт хозяйственной деятельности, но работать с бумаги и цифрами «вручную» неудобно. Если заносить данные в Excel-файлы, затем вручную переносить итоги в БДДС, то вероятность ошибки очень высока и сложно сделать перерасчет при появлении условия «что, если».

От путаницы спасают автоматизированные системы. Они являются готовыми решениями контроля и анализа движения денежных средств, повышения платежной дисциплины, предсказуемости будущего финансового положения. Автоматизированные системы, в частности «Финансист», упрощают работу с бюджетами на крупных предприятиях, в больших организациях, сетевых компаниях. Они представляют собой удобный, настраиваемый сервис по бюджетированию планового/фактического БДР и БДДС и контролю за его исполнением, учитывая специфику деятельности предприятия, ключевые особенности построения прогнозного баланса, опираясь на фактические данные прошлого периода.

Что такое дебет и кредит простыми словами

- 1. Для чего нужен бухучет

- 2. Дебет и кредит

- 3. Что такое дебетовое и кредитовое сальдо

- 4. Кредитовый и дебетовый оборот

Выражение «свести дебет с кредитом» знакомо, наверное, каждому. При этом многие даже примерно не понимают, что это значит. Поэтому ниже попытаемся как можно проще объяснить, что же такое дебет и кредит.

Для чего нужен бухучет

Для чего придумали бухучет? Для того, чтобы учитывать имущество предприятия, его обязательства, капитал и вообще всю его деятельность.

Представьте, если бы считали товары в штуках, бензин в литрах, а деньги в рублях, то непонятно, как все это свести воедино? Как понять, получает предприятие прибыль или убыток, сколько товара осталось на складе и сколько денег лежит на расчетном счете?

Поэтому все операции, будь то поступление сумм на счета предприятия, списание материальных ценностей или расчеты с поставщиками, фиксируются в бухучете в денежном выражении.

Основное правило бухучета — принцип сохранения стоимости. Его суть в том, что если какое-то имущество «пришло», то столько же должно и «уйти». Или наоборот — при списании какой-то суммы нужно обязательно что-то получить взамен и записать это в приход.

Дебет и кредит

То, про что мы говорили выше, называется принципом двойной записи. Т. е. у любого действия в организации должно быть 2 операции — приходная и расходная.

Чтобы было легче вести такой учет, были введены понятия «дебет» и «кредит». Таким образом, каждый счет делится на две половинки: дебет – это приход, а расход – это кредит, левая и правая колонка счета соответственно.

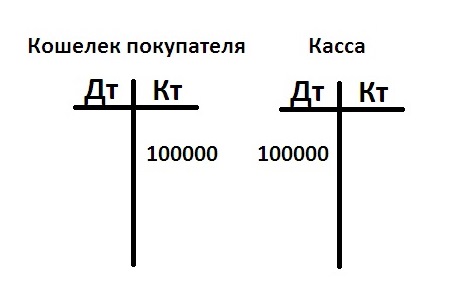

Чтобы было понятнее, представьте, что вы идете в магазин, достаете из кошелька (назовем его «Касса») 2 000 рублей и покупаете платье. В этом случае сумма уходит из кредита счета «Касса» и приходит дебету счета «Магазин». Чтобы отразить это в бухучете, надо взять оба этих счета и записать 2 000 рублей 2 раза:

Обратите внимание, что стоимость всегда уходит из кредита счета, а попадает в дебет. Такой перевод стоимости называется двойной проводкой.

Что такое дебетовое и кредитовое сальдо

Чтобы понять, что такое сальдо, обратимся снова к простому примеру.

Итак, вы решили открыть торговую точку по продаже теплиц. Дело было осенью. При этом, чтобы нам было проще, ни денег, ни долгов, ни даже самих теплиц у вашей организации пока нет. Но зато уже есть покупатель, который хочет купить у вас три теплицы на общую сумму 100 000 рублей и оставить их (теплицы) у вас на хранение до весны.

- Шаг 1. Покупатель оплачивает вам 100 000 рублей и спокойно ждет весны, т. е. теплицы вы ему пока не отгрузили. Составим бухгалтерскую проводку: т. к. деньги ушли из кошелька покупателя в вашу кассу, то получается такая двойная проводка (названия счетов у нас условные, конечно):

- Шаг 2. Почти всю полученную от покупателя сумму (а именно 90 000 рублей) вы решаете переложить на свой р/с в банке. Т. е. из вашей кассы эти деньги ушли (записываем в кредит), а на расчетный счет пришли (пишем в дебет). Так выглядит эта операция в двойной записи:

- Шаг 3. Вы находите изготовителя, который будет поставлять вам теплицы, и заключаете договор на сумму 160 000 рублей. При этом договариваетесь, что в этом месяце перечислите только половину суммы (т. е. 80 000 рублей), а остальное выплатите потом. Вы перечисляете поставщику 80 000 рублей с расчетного счета. В учете это отразится так:

- Шаг 4. Вам пришли теплицы от поставщика на сумму 160 000 рублей. Значит, в кредите счета «Поставщик» пишем 160 000, в дебете счета «Склад» сумма будет такая же:

На этом первый месяц вашей работы закончился и пора подводить итоги.

Кредитовый и дебетовый оборот

В конце месяца необходимо подсчитать дебетовые и кредитовые обороты, т. е. суммы, которые накопились по дебету и кредиту каждого счета за это время (на рисунке ниже эти суммы обведены голубым).

Для счета «Кошелек покупателя» кредитовый оборот составил 100 000 рублей, а дебетовый — 0.

«Касса»: дебетовый оборот — 100 000 рублей, кредит — 90 000 рублей.

«Р/с в банке»: дебетовый оборот — 90 000 рублей, кредит — 80 000 рублей.

«Поставщик»: дебетовый оборот — 80 000 рублей, кредит — 160 000 рублей.

«Склад»: дебетовый оборот — 160 000 рублей, кредит — 0.

Что такое дебетовое сальдо

Теперь остается вывести остаток, который получился по всем счетам. Эта величина будет называться «Итоговое сальдо». Чтобы посчитать сальдо, надо из большего оборота минусовать меньший.

Рассмотрим для примера «Р/с в банке». Оборот по дебету составляет 90 000 рублей, а по кредиту — 80 000. Первая сумма больше, значит, сальдо здесь дебетовое: 90 000–80 000=10 000 рублей. Запишем его в дебетовой части счета и заключим в красный прямоугольник.

Теперь обратите внимание на счет «Поставщик»: здесь сальдо по дебету 80 000 рублей, а по кредиту — 160 000. В данном случае сальдо получилось кредитовым: 80 000 – 160 000 = 80 000 рублей (также в красном прямоугольнике).

То же самое проделываем и с остальными счетами. В итоге у нас получается такой результат:

Разберем, что означает сальдо по каждому из этих пяти счетов.

По счету «Кошелек покупателя» сальдо кредитовое и оно напоминает, что весной вы должны отдать покупателю теплицы на сумму 100 000 рублей.

Сальдо на счете «Касса» дебетовое. Оно означает, что в кассе вашей организации лежит 10 000 рублей.

Дебетовое сальдо по третьему счету показывает, что на счете в банке у вас есть еще 10 000 рублей.

По четвертому счету получилось кредитовое сальдо, которое не даст забыть, что вы должны производителю 80 000 рублей.

Ну и последний счет с дебетовым сальдо рассказывает о том, что на вашем складе лежат теплицы на сумму 160 000 рублей.

Что дальше?

Вы продолжаете работать, и в балансе надо отражать последующие операции. Но вначале необходимо перенести конечные сальдо прошлого периода на начало нового. Такие сальдо будут называться входящими, записывать их надо в соответствующую колонку: дебетовое сальдо — в левую, кредитовое — в правую.

Вернемся к примеру. Вы решили перечислить из кассы на расчетный счет еще 7 000 рублей. Задействуются два счета. Сначала не забываем перенести по ним входящие остатки (на рисунке ниже обведены зеленым), затем записываем проводку на 7 000 (в Кт «Касса» и в Дт «Р/с»).

Больше никаких действий за этот период по счетам не проводилось.

В конце 2-го месяца сначала вычисляем обороты, при этом на входящее сальдо внимание пока не обращаем (обороты обведены голубым). Затем считаем итоговое сальдо (в красном прямоугольнике), уже учитывая входящий остаток. Получается следующая картина:

Конечно, это довольно примитивные примеры. На деле в бухгалтерском учете все гораздо сложнее. Но получить базовые понятия, что такое дебет, кредит и сальдо, из этой статьи вполне можно.