Бухгалтерские проводки что это

Что такое бухгалтерская проводка

Все субъекты предпринимательства, которые занимаются ведением бизнеса в качестве юрлица, каждый день осуществляют множество хоз. операций. По правилам действующего законодательства, они должны учитывать их в бухучете. Делать это нужно с помощью бухгалтерских проводок. А что такое проводка в бухгалтерском учете? Ответ на этот вопрос вы узнаете из следующей статьи.

Что представляют собой бухгалтерские проводки

Через каждую фирму, вне зависимости от ее размера, каждый день проходит большое число платежей и разнообразных операций торгового характера. К примеру:

- погашение долгов перед кредиторами;

- уплата налоговых платежей;

- осуществление расчетов с подрядчиками;

- оплата за приобретение спецоборудования;

- транспортировка товаров;

- прочие.

Бухгалтерские проводки представляют собой механизм учета прибыли и издержек. Они отображают стоимость совершаемых операций. Вся экономическая деятельность фирмы отображается при помощи метода двойной записи:

- в дебете находят отражение доходы фирмы, полученные из разных источников;

- в кредите отражаются издержки фирмы (к примеру, осуществление расчетов с поставщиками продукции, выплата з/п).

Итак, бухгалтерская проводка – это запись, сделанная в электронной базе данных или в журнале бумажного формата, которая отражает сведения о состоянии учетных объектов.

Типы бухгалтерских записей

Бух. записи подразделяются на 2 типа: простые и сложные. Сложные проводки – это записи, в которых корреспондируется больше двух счетов. Они делятся на два типа:

- Бух. проводки, в которых происходит дебетование только одного счета, а кредитование сразу нескольких. Сумма кредитовых счетов должна равняться сумме дебетовых счетов.

- Бух. проводки, в которых происходит кредитование только одного счета, а дебетование сразу нескольких. Сумма дебетовых счетов должна равняться сумме кредитовых счетов.

Простые бухгалтерские проводки – это записи, в которых корреспондируют только 2 бух. счета. Какой тип проводки необходимо использовать будет зависеть от конкретной проведенной операции.

По характеру отображаемых сведений бухгалтерские проводки подразделяются на:

Предназначением реальных проводок является учет операций, явлений и фактов, которые действительно были совершены. К примеру, оплата поставщику.

Проводки условного характера возникают как итог учетной методологии. На самом деле операция совершена не была, но проводку сформировать требуется. Их используют для уточнения и переноса показателей. В качестве примера можно привести включение затрат управленческого характера в производственные издержки.

К бух. проводкам уточняющего типа относятся записи исправительного характера и записи по списанию калькуляционной разницы по счетам производственного процесса. Они делятся на два вида:

- дополнительные – их записывают синими или черными чернилами, их сумма повышает обороты по бух. счетам;

- сторнировочные – их записывают чернилами красного цвета, при исчислении итогов красная сумма вычитается.

Принципы формирования бухгалтерских проводок

При ведении бухучета специалистами используется 3 типа бух. счетов: пассивные, активные и активно-пассивные. На бух. счетах активного типа учитываются деньги, объекты ОС, ТМЦ и прочее.

На счетах пассивного типа учитываются обязательства фирмы перед персоналом, бюджетом и контрагентами.

На активно-пассивных счетах также отражаются совершаемые операции. Однако остаток по ним может являться как дебетовым, так и кредитовым.

При формировании проводок требуется учитывать следующие правила:

- на счетах активного типа остаток может находиться только в дебетовой части, а на счетах пассивного типа – только в кредитной;

- увеличение размера активных счетов осуществляется только в дебетовой части, а пассивных – только в кредитовой;

- сальдо по счетам активно-пассивного вида может отображаться как в активной части, так и в пассивной;

- при формировании баланса в левой части отображаются остатки по счетам активного типа, а в правой – по пассивным;

- для снижения размера активного счета требуется отобразить записи в его кредите, а для снижения размера пассивного счета – в дебете.

Проводка в бухгалтерском учете – это метод отображения связи бухгалтерских счетов, основанием для формирования которой служит осуществленная операция. При их формировании следует придерживаться такого алгоритма:

- Выявить, какие именно счета и учетные предметы затрагивает учитываемая хоз. операция (учитывается экономическое содержание оформляемой операции).

- Выявить, какие бух. счета используются при формировании бух. проводки.

- Установить дебетуемый или кредитуемый бух. счет. Для этого необходимо учесть источники возникновения операции и все соответствующие факторы.

Примеры бухгалтерских записей

Теперь, когда вы знаете, что такое бухгалтерская проводка, рассмотрим несколько примеров. При учете объектов ОС и активов нематериального характера делаются такие записи:

- Д08 – К60, 71, 75, 76 – поступление объектов ОС;

- Д01 – К08 – объект ОС был введен в пользование;

- Д20, 23, 25, 26, 44 – К02 – амортизация по объекту;

- Д08 – К60, 71, 75, 76 – поступление активов нематериального характера;

- Д04 – К08 – принятие НМА к бухучету;

- Д20, 23, 25, 26, 44 – К05 – амортизация по НМА.

При учете продукции делаются следующие записи:

- Д41 – К60, 71, 75 – поступление продукции для реализации;

- Д41 – К42 – отражение торговой наценки;

- Д43, 21 – К20, 23, 29 – поступление изготовленных товаров;

- Д90 – К21, 41, 43 – продажа продукции;

- Д73, 94 — К21, 41, 43 – учет недостачи ТМЦ.

При учете денежных средств в бухучете делаются следующие записи:

- Д50, 51 – К62 – поступление денег от клиентов;

- Д50 – К90 – поступление выручки;

- Д50, 51 – К71 – возвращены подотчетные средства;

- Д50, 51 – К75 – поступление вклада в УК;

- Д60, 76 – К50, 51 – оплата поставщику;

- Д71 – К50, 51 – выдача денег в подотчет;

- Д70 – К50, 51 – выплата зарплаты сотрудникам компании;

- Д68, 69 – К51 – уплата взносов и налогов.

Курс 5: Составлять проводки – это просто

Скорее всего сейчас у вас в голове крутится масса примеров из жизни, для которых вы хотите сделать запись в систему бухгалтерского учета, но какие счета выбрать? Как понять, какой счет поставить в Дебет, а какой счет поставить в Кредит нашего правила учета?

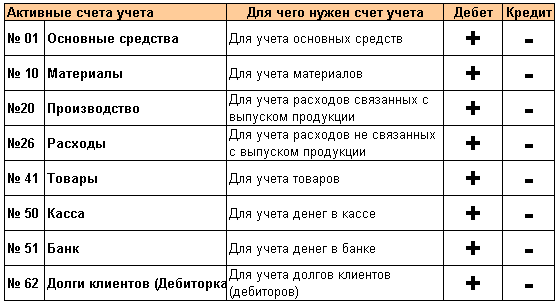

Для того, чтобы было ясно, в какую часть правила бухгалтерского учета и когда какой счет учета ставить, всем счетам учета присвоили признак: активный счет учета или пассивный счет учета.

Счет учета является активным , если на нем отражаются средства (активы), которые принадлежат предприятию на праве собственности.

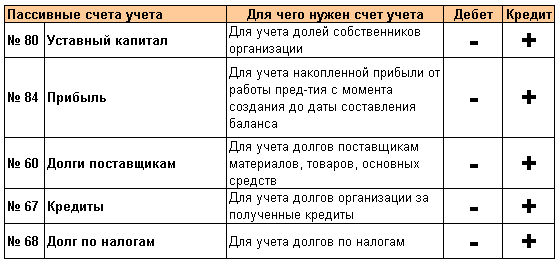

Счет учета является пассивным , если на нем отражаются обязательства организации перед третьими лицами.

Отдельно упомяну счета учета, которые в плане счетов называются активно-пассивными . Двойственность в названии таких счетов учета связана с тем, что в конкретный момент времени на нем может быть остаток (или-или) или по кредиту или по дебету этого счета. В этом нет ничего страшного, просто одна и та же экономическая категория, например поставщики товаров, могут в конкретный момент времени как быть должны нам, так и мы – можем быть должны им, но в любом случае, вся эта меняющаяся картинка учитывается только на одном счете учета, который мы выбрали именно для поставщиков.

Например поставщик доставил нам товар на сумму 100 руб. На счете 60 “Поставщики” отразится долг перед ним по кредиту. В конкретно этот момент времени счет 60 “Поставщики” является пассивным, на нем отражен долг перед поставщиками.

Другой вариант – мы сделали предоплату поставщику за товар на сумму 100 руб. На счете 60 “Поставщики” отразится долг поставщика перед нами, в этот момент он будет нашим дебитором (должником) и счет 60 “Поставщики” является активным, на нем отражены сейчас наши активы (долг перед нами).

Еще одно контрольное правило: на активном счете никогда не может быть остатка по кредиту, на пассивном счете никогда не может быть остатка по дебету, а на активно-пассивном счете может быть и дебетовый и кредитовый остаток. Поэтому активно-пассивные счета в конкретный момент времени могут отражаться (или-или) в активе баланса (если у них в этот момент дебетовый остаток, т.е в этот момент остаток говорит о том, что нам кто-то должен) или в пассиве баланса (если на них в этот момент кредитовый остаток, т.е в этот момент мы кому-то должны).

В современных автоматизированных системах учета машина вам не даст списать больше товара или денег чем есть на самом деле, но если такого ограничителя нет, тогда правило бухгалтерского учета примет любую ваши проводку с любой суммой и в итоге на счет 50 “Касса” вы сможете легко увидеть отрицательное значение (кредитовый остаток по активному счету учета). Зная что счет 50 “Касса” активный, сразу можно понять, что была ошибка по сумме проводки.

– увеличение активного счета отражаем по дебету, увеличение пассивного счета отражаем по кредиту;

– уменьшение активного счета отражаем по кредиту, а уменьшение пассивного счета отражаем по дебету

Резюмируя: понимание активный счет учета или пассивный счет учета необходимо для того, чтобы знать, в какой части правила учета его указать (в дебете или кредите), если мы хотим увеличить этот счет учета, или куда его поставить, если мы хотим уменьшить этот счет учета.

Просто запомните: для активного счета – если указываем в дебете правила учета, то увеличиваем счет. Для пассивного счета – если указываем его в кредите правила учета, то тоже увеличиваем счет.

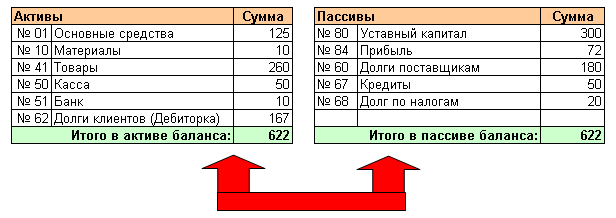

В балансе, как раз в левой его стороне (активе баланса), выводятся все активные счета, а в правой его стороне (пассиве баланса) – все пассивные счета учета.

Ниже приведен неполный список активных и пассивных счетов учета и их назначение.

Список активных счетов бухгалтерского учета

Список пассивных счетов бухгалтерского учета

Полный список счетов бухгалтерского учета, описание по каждому счету можно посмотреть в другом разделе сайта.

Еще очень важный факт. Я уже писал, что у вас нет ограничений по подстановке любых счетов учета в правило учета, система бухгалтерского учета не проверяет логику, она проверит только правильность заполнения правила и все (указали счет дебета, указали счет кредита, сумму, тогда для нее все “ок”).

После того, как мы каждому счету присвоили признак: активный или пассивный, используя наше правило учета, можем записать четыре вида проводок.

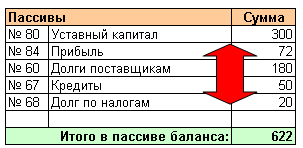

Вид проводки 1: проводка, которая увеличивает активный счет и увеличивает пассивный счет

Такой вид проводки используется очень часто, самые распространенные примеры:

Д.10 “Материалы” – К.60 “Долги поставщикам” сумма: 100 (поступили материалы, увеличился склад материалов сч.10 и увеличилась задолженность поставщику сч.60)

Д.51 “Банк” – К.67 “Кредиты” сумма: 100 (получен кредит в банке, увеличился расчетный счет сч.51 и увеличилась задолженность перед банком сч.67)

Д.01 “ОС” – К.60 “Долги поставщикам” сумма: 100 (поступили основные средства, увеличился счет для учета основных средств сч.01 и увеличилась задолженность поставщику сч.60)

Как видим, такой вид проводок увеличиваем сальдо нашего баланса. Т.е если сделать любую проводку из указанных выше, то сальдо нашего баланса будет увеличено с 622 до 722.

Вид проводки 2: проводка, которая уменьшает активный счет и уменьшает пассивный счет

Такой вид проводки используется также очень часто, самые распространенные примеры:

Д.60 “Долги поставщикам” – К.51 “Банк” сумма:100 (оплачен долг поставщику, уменьшился долг поставщику сч.60 и уменьшились денежные средства в банке сч.51)

Д.67 “Кредиты” – К.51 “Банк” сумма: 100 (возвращен кредит банку, уменьшился долг банку за кредит сч.67 и уменьшились денежные средства в банке сч.51)

Как видим, такой вид проводок уменьшает сальдо нашего баланса. Т.е если сделать любую проводку из указанных выше, то сальдо нашего баланса будет уменьшено с 622 до 522.

Вид проводки 3: проводка, которая увеличивает активный счет и уменьшает активный счет

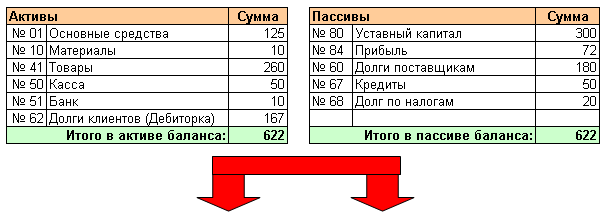

Данным видом проводок мы работаем только с левой частью баланса (активом баланса), мы переводим одни активы в другие активы, причем сальдо баланса от таких проводок не меняется, меняется только структура активов нашего баланса (т.е. какие-то активы увеличиваются, а какие-то активы уменьшаются).

Д.41 “Товары” – К.20 “Производство” сумма: 100 (поступили товары на склад из производства, увеличился счет учета товаров сч.41 и уменьшился счет учета затрат на производство сч.20)

Д.51 “Банк” – К.62 “Долги клиентов” сумма: 100 (поступили деньги от клиента, увеличился счет учета денег в банке сч.51, уменьшился долг клиента за отгруженные товары сч.62)

Д.50 “Касса” – К.51 “Банк” сумма: 100 (поступили наличные деньги в кассу из банка, увеличился счет учета денег в кассе, уменьшился счет учета денег в банке)

Если сделать любую проводку из указанных выше, то сальдо нашего баланса останется прежним: 622.

Вид проводки 4: проводка, которая увеличивает пассивный счет и уменьшает пассивный счет

Данным видом проводок мы работаем с правой частью баланса (пассивом баланса), мы переводим одни пассивы в другие пассивы, причем сальдо баланса от таких проводок не меняется, меняется только структура пассива нашего баланса (т.е. какие-то пассивы увеличиваются, а какие-то пассивы уменьшаются).

Д.84 “Прибыль” – К.80 “Уставный капитал” сумма: 100 (прибыль перераспределили между акционерами, увеличился счет учета уставного капитала и уменьшился счет учета полученной прибыли сч.84)

Д.60 “Долги поставщикам” – К.60 “Долги поставщикам” сумма: 100 (поставщик уступил наш долг ему другому поставщику, т.е мы просто перевели нашу задолженность с одного поставщика на другого поставщика)

Если сделать любую проводку из указанных выше, то сальдо нашего баланса останется прежним: 622.

Выручка в бухгалтерии: проводки и примеры

Факт продажи товаров и оказания услуг требует фиксации на определенном бухгалтерском счете до того, как выводится итог деятельности компании. Особенность такого учетного счета в том, что он отражает не только поступления от выручки, но и понесенные по ней затраты и результат от продаж. Бизнес.ру разъясняет порядок отражения выручки в бухгалтерском учете на конкретных примерах.

Учет и бухгалтерский счет выручки

Для проведения бухгалтерских записей по получению выручки необходимо соблюдение принципов признания доходов, заложенных Минфином в Положении по бухучету«Доходы организации»ПБУ 9/99″:

- у компании есть право на средства от реализации, что подкреплено документально. При этом контрагент принял услугу или получил права на проданное ему изделие;

- объем поступлений и расходов, связанных с продажами, можно посчитать;

- у фирмы есть уверенность, что сделка состоится и принесет экономическую выгоду путем получения денег или другого имущества.

Для проведения контировки, подтверждающей факт продажи, документы должны соответствовать типовым образцам или же составляться по разработанной и утвержденной компанией форме.

Если все критерии соблюдаются, выручка от реализации отражается на счете бухгалтерского учета раздела VIII «Финансовые результаты». В ином варианте – как кредиторская задолженность в разделе VI. Какой предусмотрен счет для выручки в бухгалтерии, указано Планом счетов бухучета (утв. Приказом Минфина №94н): это сч.90 «Продажи».

Бухгалтерская запись полученных активов при реализации товаров, услуг складывается из поступления денег, стоимости полученного имущества и дебиторской задолженности по отпущенной продукции, услуге. На вопрос предпринимателя, как учитывается выручка на 90 счете с НДС или без, ответ дает тот же План счетов бухучета: сумма от реализации учитывается по продажной стоимости проданной продукции с учетом пошлин, акцизных сборов, НДС.

Финансовая терминология и отчетность включают множество довольно сложных понятий. Если вы не уверены в точном понимании экономических терминов, характеризующих результативность бизнеса, разобраться в определениях помогут наши статьи:

Но, безусловно, никакая информация не заменит живой помощи квалифицированного специалиста. Финансовые и бухгалтерские вопросы лучше доверять профессионалам – это сохранит ваше время и поможет избежать досадных недоразумений. Возьмите на заметку: получить экспертную помощь всегда можно, обратившись в сервис Главбух Ассистент.

Отражение выручки по счету 90

Документ, стандартизирующий, на каком счете отражается выручка от реализации – это План счетов бухучета финансово-хозяйственной деятельности организаций. Согласно разделу VIII регламента бухгалтерия по счету 90 «Продажи» регистрирует сведения доходах/расходах основного бизнеса компании и сальдирует ее финансовый результат.

Счет 90, на каком отражается выручка, один из самых сложных в учете и его специфика обусловлена тем, что реализация включает не только доходную часть, но и расходную составляющую многоступенчатого процесса. Планом предусмотрено открытие субсчетов:

- 90/1 «Выручка» – для регистрации поступлений активов, которые признаны выручкой;

- 90/2 «Себестоимость продаж» – для группировки затрат по проданной продукции;

- 90/3 «Налог на добавленную стоимость» – для выделения НДС из продажной стоимости реализованной продукции;

- 90/4 «Акцизы» – для выделения величины акцизного сбор из продажной стоимости реализованной продукции;

- 90-5 «Экспортные пошлины» – для учета экспортных пошлин (задействуется дополнительно открытый субсчет);

- 90/9 «Прибыль/убыток от продаж» – для сальдирования финансового итога от продаж за месяц.

Предусмотренные Планом субсчета 90.3-90.5 задействуются не всеми организациями. Их применение связано со спецификой коммерческой деятельности, но по синтетическому (обобщенному) 90-му счету необходимо открытие еще аналитики по видам продаж – номенклатуре товаров, изделий, разновидностям работ, услуг и т.п. Подробное деление компания организует самостоятельно для мониторинга результатов и эффективного управления.

Специфика учета заключается в следующем: записи по субсчетам счета бухгалтерского учета, на каком ведется выручка, фиксируются накопительно в течение года. Ежемесячно необходимо сопоставить обороты субсчета 90/1 (по кредиту) и субсчетов 90/2 – 90/5 (по дебету) и полученный итог заключительными оборотами переносится с субсчета 90/9 уже на другой синтетический счет 99 «Прибыли и убытки». То есть, по окончании месяца у синтетического счета «Продажи» сальдо нет, а сальдо субсчетов к началу очередного месяца служит начальным. Сами же субсчета, кроме 90-9, закрываются по году на субсчет 90/9.

Помесячный подсчет результатов продаж:

- Подсчет оборотов субсчетов – кредитовых 90/1, дебетовых 90/2 – 90/5.

- Вычет из сумм оборотов 90/2 – 90/5 оборот 90/1.

- Проводка Дт 99 Кт 90/9 на сумму положительного итога разницы – убыток,

Проводка Дт 90/9 Кт 99 на сумму отрицательного итога – прибыль.

- Повторение бухгалтерских операций в следующем месяце до окончания года.

Закрытие сч.90 по году:

- Закрытие субсчетов 90/1 – 90/5 переносом на субсчет 90/9 проводками Дт 90/1 К90/9, Дт 90/9 Кт 90/2 и т.д., после чего их сальдо должно равняться нулю.

- Контроль закрытия субсчета 90/9 – он должен быть нулевым после всех контировок.

- Открытие в следующем отчетном периоде сч.90 с нулевыми остатками по всем субсчетам.

Как видно, работа счета сложна и требует не только помесячного контроля оборотов и остатков аналитических данных, но и корректности заключительных годовых проводок. Передача бухгалтерии на аутсорсинг становится для предпринимателя верным решением, гарантирующим правильность регистрации сделок, а также подсчет налогов в режиме «оптимизации».

Выручка в бухгалтерском учете: проводки

Стандартно в типовом варианте проводки по счету «Продажи» подразделяются на два вида корреспондентских записей – дебетование и кредитование сч.90. Рассмотрев, на каком счете в бухгалтерском учете отражается выручка, перейдем к практическим проводкам на примере:

В отчетном периоде ООО «Василек» реализовало свои изделия на 240000 руб. Себестоимость составила 160800 руб. Денежные средства получены на расчетный счет. Компания – налогоплательщик НДС, реализуемые изделия облагаются по ставке 20%.

- Дт 62 Кт 90/1 на 240000 руб. – отгрузка товара.

- Дт 90/2 Кт 43 на 160800 руб. – списание себестоимости.

- Дт 90/3 Кт 68 на 40000 руб. – НДС 20% с продажной стоимости.

- Дт 90/9 Кт 99 на 39200 руб. – прибыль от сделки.

- Дт 51 Кт 62 на 240000 руб. – зачисление денег на счет.

Допустим, что за весь год поступления от продаж составили 1068000 руб. (сальдо 90/1), из которых НДС 178000 руб. (сальдо 90/3). Себестоимость за год 560000 руб. (сальдо 90/2) и результат от продаж к окончанию года был прибыльным 330000 руб. (сальдо на конец периода 90/9). Тогда заключительные обороты по году следующие:

- Дт 90/1 Кт 90/9 на 1068000 руб.

- Дт 90/9 Кт 90/2 на 560000 руб

- Дт 90/9 Кт 90/3 на 178000 руб.

- Итог – сч.90/9 обнулен.

Данные проводки указаны для признания выручки при отгрузке товаров. Субсчет 90/1 корреспондирует со счетами денежных расчетов напрямую при розничных продажах и тогда осуществляется запись Дт 50 Кт 90/1 «поступление выручки». В целом, принцип работы счета выручки аналогичен при разных видах деятельности с той разницей, что при списании себестоимости задействуются соответствующие счета по производственным расходам или стоимости перепродаваемых товаров.

Для новостей малого бизнеса мы запустили специальный канал в Telegram и группы во Вконтакте, Фейсбуке и Одноклассниках. Присоединяйтесь! Даже Твиттер есть.

Ваш браузер не поддерживает плавающие фреймы!

Бухгалтерские проводки

Бухгалтерский учет любого субъекта хозяйствования подразумевает ведение баланса, который отражает информацию о его капитале, активах и пассивах, иными словами, отражает материальное состояние организации в конкретный момент.

Каждая хозяйственная операция приводит к изменению, как минимум, двух статей баланса. Когда имеют место финансовые начисления, следует указать, что именно и откуда было зачислено; в случае расхода денег – что и куда списано. Это одно из основных положений бухгалтерии – правило двойной записи – отражение одинаковой суммы по дебету одного счета и кредиту другого. Независимо от сферы деятельности предприятия и выбранной системы ведения бухгалтерского учета данный механизм используется обязательно.

Составление бухгалтерских проводок в примерах РБ

Подобная координация счетов учета в бухгалтерии называется корреспонденцией, которую отражают бухгалтерские проводки. Таким образом, проводки по бухгалтерскому учету РБ – это метод записи размера определенной операции по дебету и кредиту корреспондирующих счетов. Количество задействованных в ходе одной транзакции счетов определяет принадлежность бухгалтерской проводки к категории простых и сложных.

Простой проводку называют, когда она в равной степени изменяет только два счета. Пример бухгалтерской проводки: в кассу были переведены денежные средства с расчетного счета в размере 1000000 бел.руб. Данная сумма будет записана по дебиту счета 50.Касса и кредиту 51.Расчетный счет.

Когда корреспондируются более двух счетов, проводку называют сложной; в этом случае происходит изменение одного счета по дебету и нескольких по кредиту, либо наоборот. Пример бухгалтерской проводки: с расчетного счета для оплаты материалов были перечислена сумма 5000000 бел.руб. и налогов – 1500000 бел.руб. В этом случае необходимо в дебет счета 60.Расчеты с поставщиками и подрядчиками внести сумму 5000000 рублей и дебет счета 68.Расчеты по налогам и сборам – 1500000 рублей, кредитоваться же, в свою очередь, будет счет 51. Расчетный счет на сумму 6500000 рублей.

Для корректного составления проводки по бухгалтерскому учету РБ необходимо обладать полной информацией о транзакции, иметь под рукой план счетов и знать активными или пассивными являются корреспондирующие счета. Активный счет предназначен для отражения информации об имуществе, пассивный – об источниках формирования последнего, т.е. обязательствах. Выделяют также активно-пассивные счета, используемые при расчете с поставщиками, государством (платежи в бюджет) и собственными работниками (заработная плата).

При увеличении активного счета запись производится в графе дебет, при уменьшении – кредит; пассивный счет ведет себя с точностью до наоборот; механизм записи сумм на активно-пассивных счетах зависит от конкретной ситуации.

Формы основных бухгалтерских проводок

В зависимости от того, как именно та или иная транзакция влияет на статьи баланса, их подразделяют на четыре группы, а следовательно, выделяют и четыре вида типовых бухгалтерских проводок.

Первый вид – изменение активных счетов, причем увеличение одного и уменьшение другого на равную сумму, без изменения итога баланса. Например, с расчетного счета деньги перечисляются в кассу; запись происходит по кредиту Расчетного счета и дебету Кассы, общий итог остается неизменным.

Второй вид – аналогичное изменение пассивных счетов. Получение кредита и направление его на погашение задолженности за материалы; остаток по счету Кредиты банка увеличится, по Расчетам с поставщиками – уменьшится на ту же сумму, балансовый итог останется прежним.

Третий вид – увеличение актива и пассива. Получение еще не оплаченных материалов приведет к равному увеличению активного счета Сырье и материалы и пассивного – Расчеты с поставщиками; балансовый итог увеличится на ту же сумму.

Четвертый вид – уменьшение актива и пассива. Так, при перечислении оплаты за материалы следует сделать запись по кредиту активного счета Расчетный счет и пассивного – Расчеты с поставщиками; итог баланса уменьшится.

Бухгалтерская проводка может привести к увеличению, уменьшению баланса или не изменить его, однако равенство дебета и кредита всегда должно сохраняться.