Что относится к косвенным затратам

5.6 Затраты прямые и косвенные

Классификация затрат по способу их отражения в отчетности на прямые и косвенные широко используется в современном российском бухгалтерском финансовом и налоговом учете. Именно такая терминология принята в системе законодательного регулирования бухгалтерского учета в Российской Федерации.

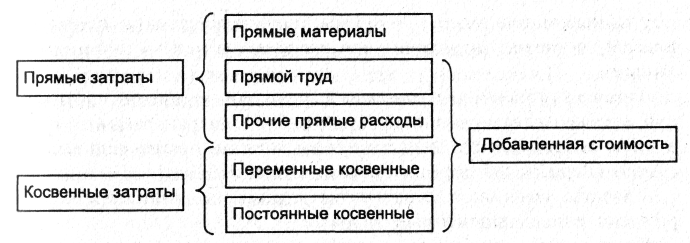

Прямыми затратами считаются такие затраты, которые можно прямо и экономично отнести к какому-либо изделию. К прямым относятся:

прямые материальные затраты;

прямые затраты на оплату труда (прямые трудовые затраты);

прочие прямые затраты.

Прямые материальные затраты – это затраты на сырье, материалы и покупные полуфабрикаты, которые входят в состав и становятся частью готовой продукции, их стоимость на единицу изделия можно определить прямо и экономично. Примерами прямых материальных затрат можно считать кинескопы и корпуса – при сборке телевизоров, доски и панели – при производстве мебели, покупную стоимость товаров, предназначенных для продажи, – в торговле.

Если затраты материалов на единицу изделия учитывать экономически невыгодно (гвозди, клей, заклепки и т. п.), их относят к вспомогательным материалам, расходы по ним – к косвенным общепроизводственным, которые учитываются за период и специальными методами распределяются между определенными видами продукции.

Прямые затраты на оплату труда – расходы на рабочую силу, которые можно прямо и экономично отнести на определенное готовое изделие. Речь идет о заработной плате рабочих на сборке, штучной обработке и тому подобных работах, где отработанное сотрудником время можно прямо соотнести с конкретным изделием. Работа механиков, контролеров и прочего вспомогательного персонала относится к косвенным общепроизводственным расходам.

В общей сумме затрат организации могут быть и прочие прямые затраты – например, когда производство конкретного изделия или заказа требует аренды специального оборудования или особого рода подготовительных или восстановительных работ для этого оборудования (наладка станка для конкретного изделия, специальное охлаждение, утилизация отработанных материалов и т.п.). В этом случае арендная плата или сумма расходов на содержание и эксплуатацию машин и оборудования будет отнесена к прочим прямым затратам.

Прямые материальные и прямые трудовые затраты всегда являются переменными, прочие прямые затраты могут быть и постоянными.

Размер прямых переменных затрат на единицу выпуска от объема производства не зависит. Его можно изменить только увеличением интенсивности труда и путем экономии материальных ресурсов (пересмотра нормативных спецификаций).

Затраты, которые нельзя считать прямыми, относят к категории косвенных. Косвенные затраты – это совокупность затрат, которые невозможно отнести на одно конкретное изделие или вид изделий (в зависимости от того, что является объектом калькуляции), и их тем или иным способом распределяют между изделиями согласно выработанной методике, которая должна быть отражена в учетной политике предприятия. Косвенные затраты распределяются на одно изделие пропорционально некоторой базе, в качестве которой выбирают показатель, наилучшим образом характеризующий потребление этого вида ресурсов (затрат). В традиционных производствах (там, где легко регистрируется физическая выработка за единицу времени) чаще всего в качестве базы распределения берут один час прямого труда. Там, где регистрация этого показателя невозможна или нецелесообразна, можно распределять каждую статью затрат – на отдельном основании (например, затраты на электроэнергию – пропорционально отработанным машино-часам). Распределение косвенных затрат позволяет сформировать полную себестоимость, но в зависимости от базы распределения результаты будут различаться.

Иными словами, косвенные затраты – все остальные, кроме прямых. Косвенные затраты могут быть переменными (электроэнергия, расходы по снабжению, косвенная заработная плата) или постоянными (аренда, страхование, налоги, амортизация). Структура прямых и косвенных затрат представлена на рис. 4.

Принципиальным для бухгалтерского учета является также деление косвенных затрат на производственные и непроизводственные. В российском финансовом и налоговом учете принято отражать две эти категории затрат на разных счетах. Для этого используются счета 23 «Вспомогательные производства», 25 «Общепроизводственные расходы» и 26 «Общехозяйственные расходы».

Рис. 4. Прямые и косвенные затраты

В управленческом учете принято делить на две группы — к общепроизводственным расходам (ОПР) относятся все непрямые расходы, возникающие в производственных и обслуживающих подразделениях, — это расходы на организацию, обслуживание и управление производством. Все затраты непроизводственных подразделений относятся к непроизводственным, поскольку вызываются функциями управления, которые не относятся к функции организации производства.

Отнесение затрат к прямым и косвенным определяется принятой в организации учетной политикой и методами калькулирования затрат. Например, на некоторых производствах, выпускающих однородную продукцию (энергетика, угольная и нефтяная промышленность), все затраты могут быть прямыми. В сфере услуг (например, в финансовом консалтинге), наоборот, прямые затраты выделить довольно трудно, и все затраты можно считать косвенными. Вообще, на предприятиях обрабатывающих отраслей и в сфере услуг (отрасли с высокой добавленной стоимостью) косвенные расходы существенны, их доли в структуре себестоимости превышают доли прямых затрат. В целом можно сказать, что соотношение прямых и косвенных затрат является функцией отраслевой принадлежности организации и связано с технологическими особенностями производства.

Расходы прямые и косвенные, основные и накладные

Расходы делят на основные (непосредственно связаны с производством) и накладные (организация, управление и обслуживание производства) в зависимости от участия в производств процессе.

Основные расходы:

1. Зарплата (основного и дополнительного производственного персонала, включая премии и виды доплат по соответствующим положениям — отпуск, выходные пособия и др.).

2. Начисления на зарплату (страховая пенсионная часть — 28%, социальная –5,4-6%, медицинская – 3,6%, фонд занятости – 1,5%).

3. Материалы.

4.Амортизация.

5. Износ.

6. Транспорт.

7. Прочие основные расходы (командировочные, возмещение ущерба организациям и лицам).

Накладные расходы (организация управления и обслуживания производства):

1. Административно-хозяйственные расходы – содержание аппарата управления (основная и дополнительная зарплата, все начисления им).

2. Командировочные.

3. Аренда и содержание помещений.

4. Амортизационные отчисления от зданий, сооружений.

5. Текущий ремонт.

6. Транспорт.

7. Почтово-телеграфные расходы.

8. Техническая безопасность и охрана труда.

9. Набор рабочих.

10. Повышение квалификации.

11. Прочие хозяйственные расходы.

В среднем накладные расходы составляют до 20% от основных.

Также различают расходы прямые и косвенные. Первые связаны с объемом производства или работ, вторые нет.

КОСВЕННЫЕ РАСХОДЫ:

1. Цеховые расходы – расходы по организации, управлению и обслуживанию на уровне цеха.

2. Общепроизводственные (заводские) расходы, связаны с содержанием и эксплуатацией машин и оборудования, а также с организацией, управлением и обслуживанием производства (цеховые расходы) и непроизводительные расходы.

3. Общехозяйственные расходы связаны с обслуживанием и организацией производства и управлением предприятием в целом.

4. Коммерческие расходы – затраты, связанные со сбытом продукции.

5. Расходы на подготовку и освоение производства (пусковые расходы).

6. Аренда, ремонт зданий.

7. Подготовка персонала, набор рабочих.

8. Прочие расходы – элемент себестоимости, в котором отражаются налоги, сборы, отчисления в специальные внебюджетные фонды, оплата услуг связи, банков, плата за аренду, износ по нематериальным активам, и затраты, не вошедшие в другие элементы.

ПРЯМЫЕ РАСХОДЫ:

1. Сырье и материалы.

2. Зарплата основных рабочих, вспомогательного персонала.

2.1 Дополнительные зарплаты.

2.2 Начисления на зарплату (26%, из которых 6% — бюджетные, 14% делятся на 12% и 2% + медицинская страховка (2,8%) и социальная страховка (3,2%).

3. Амортизация.

4. Транспортная.

5. Прочее.

Существует понятие производственной и полной себестоимости (соответственно без коммерческих — внепроизводственных расходов и с ними). Кроме того — плановой и фактической.

Если предприятие выпускает в год Y единиц продукции (или выполняет определенный объем работ), то

Ссп = ЗплY + МY + Ао т + Ртр т + Пд т + Рорг-лик т + Рнакл т

Ссп = Р усл-перем + Р усл-пост или Ссп=К1У + К2 т причем т = Y / Птр

Или Ссп = К Y + К Y/Птр и далее для Ссп ед пр получим Ссп ед = Ссп / Y =

Л + К / Птр

По степени целесообразности расходования расходы делятся на производительные и непроизводительные (брак, простои, штрафы и др.).

Методы определения себестоимости — это способы группировки и исчисления затрат на производство и реализацию продукции. Существуют подетальный (при массовом, серийном производстве), подетально-операционный (при длительных циклах), позаказный (индивидуальное и мелкосерийное производство), попередельный (стадийный по стадиям производства, например, текстиль) и нормативный методы. Еще встречается весовой (пропорционально массе, в нефтехимии) и метод исключения затрат. Наиболее прогрессивный – это метод нормативный, заключающийся в распределении фактических затрат пропорционально нормативной себестоимости единицы продукции. Фактическая себестоимость определяется путем учета отклонений от действующих норм и их изменений по каждой статье калькуляции.

Проектно-сметный метод. В топографическом производстве используется проектно-сметный метод. В ходе составления технического проекта рассчитывают сметную стоимость (Сс) — это средства, получаемые предприятием от заказчика или от государства, включающие в себя все основные затраты, а также накладные расходы и прибыль предприятия. Себестоимость рассчитывается по зональным сметным расценкам. Вся территория страны разбита на ряд зон и для каждой зоны установлена цена пункта триангуляции и др. Чтобы рассчитать общую себестоимость, надо объем работ умножить на сметную зональную расценку. В ней уже заложены основные, накладные расходы и прибыль:

Рзон = (Росн, Рнакл и Пр) * Сс = Рзон * Y. Предприятие не может изменить сметную стоимость – в этом смысл Рзон.

Прямые и косвенные затраты

Прямые и косвенные затраты

Похожие публикации

В бухгалтерском учете и налоговом расходы предприятия делятся на прямые и косвенные затраты. От способа их отнесения к той или иной категории и метода распределения в отчетном периоде зависит размер прибыли и сумма налога на прибыль.

Прямые и косвенные затраты: основные отличия

Главное отличие категории прямых расходов от косвенных в методике их распределения. Сумма прямых затрат переносится на конкретный период в зависимости от уровня продаж. В отчетном периоде доходную часть можно уменьшить только на ту часть прямых расходов, которая относится к реализованной за это время продукции.

Косвенные расходы в полном составе учитываются в отчетном периоде и на всю свою сумму уменьшают налогооблагаемую базу дохода предприятия. Прямые расходы можно соотнести с видом производимой продукции, косвенные связаны с изготовлением группы товаров или обеспечением функционирования организации в целом.

Перечень прямых расходов

В составе прямых затрат числятся:

- Расходы на пополнение запасов материалов.

- Затраты на зарплату персоналу, занятому в основном производстве.

- Группа прочих затрат в виде амортизации оборудования, рекламы товаров, выплаты комиссионных вознаграждений торговым агентам и закупки упаковочных материалов.

Бухгалтерский учет расходов ведется путем накопления их на 20 счете. Особенность сферы услуг в том, что прямые затраты учитываются сразу в полном объеме без привязки к уровню продаж.

Косвенные расходы: что к ним относится?

Косвенные затраты переносят свою стоимость на производство продукции сразу в полном объеме. Ярким примером такой группы расходов является зарплата административного отдела или расходы на отопление помещений, оплачиваемые счета по электро- и водоснабжению.

Косвенные расходы по налогу на прибыль – перечень состоит из 3 групп:

- Затраты материального характера в части обеспечения энергией производственного оборудования вспомогательных цехов.

- Оплата труда при начислении и выплате зарплаты персоналу вспомогательных производств и управленческого блока.

- Прочие косвенные расходы включают в себя амортизацию оборудования вспомогательных подразделений производственного назначения, рекламу предприятия, расходы административного и общехозяйственного плана, получение профессиональных услуг.

Косвенные затраты включают в себя расходование средств, связанное с производством не отдельной единицы товара или товарной группы, а широкого ассортиментного ряда. Этот тип затрат нельзя точно разделить между видами изготовленной продукции. В бухгалтерском учете для их накопления используют счета 26 и 23.

В учетной политике прямые и косвенные расходы должны быть разграничены. Для этого утверждается исчерпывающий список прямых затрат, остальные в налоговом учете будут относиться к косвенным. Перечень для каждого предприятия подбирается с учетом особенностей производственного цикла.

Учет транспортных расходов

Чтобы понять, когда транспортные расходы относятся к прямым или косвенным, следует соотносить их со следующей классификацией:

- расходы, связанные с доставкой закупленного сырья или товаров, считаются прямыми;

- затраты по доставке товарной продукции покупателям отражаются, как косвенные расходы;

- затраты, направленные на обслуживание автопарка предприятия, могут быть прямыми и косвенными, способ их отнесения к конкретной группе прописывается в учетной политике.

Методы распределения косвенных расходов

Для целей учета затрат косвенной группы, которые относятся к двум и более отчетным периодам, могут применяться 3 метода распределения:

- Прямое распределение косвенных расходов.

- Пошаговый метод.

- Двухсторонний.

Методология выбирается в зависимости от базы распределения. База распределения косвенных расходов может основываться на критериях:

- объема выпуска;

- плановой себестоимости;

- уровня оплаты труда;

- материальных затрат;

- размера выручки;

- соотношения суммы прямых затрат или суммы их отдельных видов.

Методы распределения косвенных затрат выбираются с учетом взаимосвязей между производственными подразделениями. Если обслуживающие цеха не оказывают друг другу услуг, то можно воспользоваться самым простым способом прямого распределения. Если подразделения предоставляют услуги в одностороннем порядке, то целесообразно применять пошаговый метод. При частых случаях оказания услуг внутри компании между непроизводственными отделениями лучше использовать двухсторонний метод взаимного распределения.

Анализ косвенных затрат

Для обнаружения резерва сокращения косвенных затрат необходимо на основе данных аналитики бухгалтерского учета расходов предприятия произвести расчеты:

- соотношения процента выполнения производственного плана и бюджета расходов;

- отслеживание динамики изменения состава и размера косвенных затрат;

- выявление расходов непроизводительного характера, потерь от бесхозяйственности;

- вычисление суммы косвенных затрат на рубль производимых товаров в динамике за 3 года.

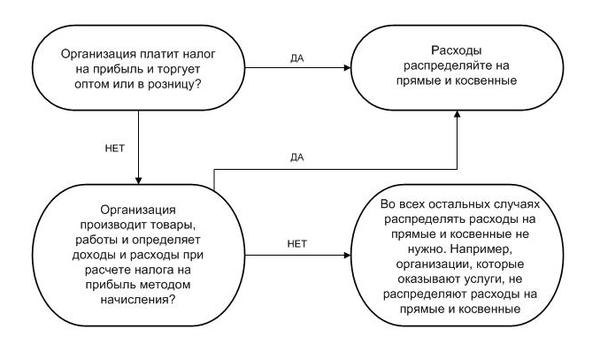

Прямые и косвенные расходы для налога на прибыль

Прямые и косвенные расходы для налога на прибыль важно определить и обосновать, чтобы расходы не была завышены, а налоговая база и сумма налога на прибыль – занижены. Проверьте, правильно ли отражаете расходы!

Читайте в статье:

Разделять для налогообложения расходы прямые и косвенные нужно не всем. Эта проблема не возникает, например:

- У производственных фирм на основной системе налогообложения, считающих налог на прибыль по кассовому способу.

- У производственных и торговых фирм, работающих на УСН или платящих ЕНВД.

- У предпринимателей.

Подробно эта ситуация показана на схеме.

Прямые и косвенные расходы в налоговом учете

Налоговый кодекс предписывает различный порядок формирования и моменты признания для расходов прямых и косвенных. Косвенные расходы разрешено учесть в налоговой базе в месяце их принятия к учету, а прямые затраты уменьшают облагаемые доходы позднее – по факту реализации продукции, товаров, прав, работ, себестоимость которых они формируют.

Распределение расходов на прямые и косвенные передано в ведение налогоплательщиков. И здесь бухгалтеру важно не ошибиться. Ведь если отнести какие-то прямые траты к косвенным, они будут учтены раньше срока. В результате расходы этого периода будут завышены, база и сумма налога – занижены, а фирме придется исправлять ошибку, доплачивать налог, вносить пени, подавать уточненную декларацию. Вот почему необходимо правильное распределение расходов на прямые и косвенные.

Свое решение о составе затрат юрлица оформляют приказом руководителя и отражают это решение в «налоговой» учетной политике.

Перечень прямых расходов

Прямые расходы это главные затраты в связи с продажей товаров или производством продукции, предоставлением работ или услуг. Читайте об этом в таблице 1.

Таблица 1. Перечень прямых расходов

| На производстве | В торговле |

| Материальные производственные траты | Договорная цена закупки товаров |

| Оплата труда по основному производству | Стоимость доставки товаров до своего склада |

| Обязательные страховые взносы с оплаты труда по основному производству | |

| Амортизация основных средств, применяемых для производства или для продаж товаров | |

| Работы и услуги вспомогательного и обслуживающего производства |

Расходы прямые и косвенные

ООО «Символ» делает стеновые панели . Рабочие на конвейере получают зарплату в общей сумме 800 000 рублей, взносы «на травматизм» «Символ» платит по ставке 1,4%, ежемесячная амортизация по конвейерному оборудованию равна 100 000 рублей. Бухгалтер «Символа» каждый месяц отражает следующие прямые затраты:

Дебет 20 Кредит 02

– 100 000 р. – амортизация;

Дебет 20 Кредит 70

– 800 000 р. – зарплата рабочих;

Дебет 20 Кредит 69

– 251 200 р. (800 000 х (22% + 2,9% + 5,1% + 1,4%)) – обязательные взносы;

Дебет 43 Кредит 20

– 1 151 200 р. (100 000 р. + 800 000 р. + 251 200 р.) – списаны прямые затраты.

Косвенные расходы в налоговом учете

К косвенным расходам относятся затраты, не связанные непосредственно с продажами товаров или производством продукции, выполнением работ или услуг, за исключением внереализационных затрат. Чтобы фирмы не признавали расходы раньше срока, ФНС запретила относить к косвенным те траты, которые в принципе можно отнести напрямую на стоимость товаров, продукции, услуг или работ. Поэтому косвенные расходы включают в себя только обоснованные налогоплательщиком суммы.

Косвенные расходы в налоговом учете

ООО «Вектор» изготавливает полиэтиленовые пакеты типа «майка». Упаковщики на складе получают зарплату в общей сумме 800 000 рублей, взносы «на травматизм» «Символ» платит по ставке 0,5%, себестоимость материалов для упаковки за месяц – 100 000 рублей. Бухгалтер «Вектора» отражает следующие косвенные затраты:

Дебет 44 Кредит 10

– 100 000 р. – упаковочные материалы;

Дебет 44 Кредит 70

– 800 000 р. – зарплата упаковщиков;

Дебет 44 Кредит 69

– 244 000 р. (800 000 х (22% + 2,9% + 5,1% + 0,5%)) – обязательные взносы;

Дебет 90-2 Кредит 44

– 1 144 000 р. (100 000 р. + 800 000 р. + 244 000 р.) – списаны косвенные затраты.

Прямые и косвенные расходы в налоговом учете по услугам

У фирм, предоставляющих только услуги, нет незавершенного производства. Они учитывают прямые расходы при налогообложении в периоде их принятия к налоговому учету, то есть по аналогии с косвенными. Поэтому фирмы, предоставляющие только услуги, освобождены от обязанности разделять прямые и косвенные расходы в налоговом учете. Такое решение безопаснее закрепить в учетной политике.

ООО «Символ» оказывает консультационные услуги. Консультанты получают зарплату в общей сумме 500 000 рублей, менеджеры по продажам услуг – 300 000 рублей. Амортизация компьютеров консультантов составляет за месяц 60 000 рублей, амортизация компьютеров менеджеров – 40 000 рублей. Взносы «на травматизм» «Символ» платит по ставке 0,2%. По итогам месяца все договоры с заказчиками исполнены.

По общему правилу зарплата консультантов и амортизация их компьютеров – это прямые траты, так как они прямо связаны с предоставлением услуг. Тогда как зарплата менеджеров и амортизация их компьютеров – это косвенные расходы на продажу.

«Символ» оказывает только услуги, поэтому все расходы признает в месяце их отражения в учете:

Дебет 20 Кредит 02

– 60 000 р. – амортизация у консультантов;

Дебет 20 Кредит 70

– 500 000 р. – зарплата консультантов;

Дебет 20 Кредит 69

– 151 000 р. (500 000 х (22% + 2,9% + 5,1% + 0,2%)) – обязательные взносы;

Дебет 44 Кредит 02

– 40 000 р. – амортизация у менеджеров;

Дебет 44 Кредит 70

– 300 000 р. – зарплата менеджеров;

Дебет 44 Кредит 69

– 90 600 р. (300 000 х (22% + 2,9% + 5,1% + 0,2%)) – обязательные взносы;

Дебет 90-2 Кредит 20

– 711 000 р. (60 000 р. + 500 000 р. + 151 000 р.) – списаны прямые траты в том же месяце;

Дебет 90-2 Кредит 44

– 430 600 р. (40 000 р. + 300 000 р. + 90 600 р.) – списаны косвенные траты в том же месяце.

Прямые и косвенные расходы: примеры, таблица

Затраты одной и той же группы (оплата труда, материальные, амортизация и т.д.) могут быть прямыми или косвенными расходами в зависимости от того, как они связаны с продажей товаров или производством продукции, предоставлением услуг или работ. Читайте об этом в таблице 2.

Таблица 2. Прямые и косвенные расходы: примеры, таблица