Что представляет собой купонная ставка

Купонные облигации: определение, виды, особенности

Купонные облигации – популярный способ вложения средств. Такой вид инвестиции значительно сокращает дюрацию ценной бумаги и позволяет быстро реинвестировать полученный доход – вложить его в другие активы.

Определение понятия «купонная облигация»

Купонная облигация – это долговая ценная бумага, по которой инвестор получает и номинальную стоимость в дату погашения, и регулярный процентный доход. Периодичность и размер выплаты купона определяет компания-эмитент, выпускающая облигацию – эти сведения доступны инвесторам до совершения сделки.

Условия обращения долговых ценных бумаг предполагают возврат номинальной стоимости в момент погашения. Купон – это процент, который эмитент выплачивает владельцу один – два раза в год или один раз в квартал. Возможен вариант, когда купонный процент трейдер получает при погашении, тогда период начисления полностью совпадает со сроком обращения. Стоит рассмотреть и облигации с амортизацией, когда номинал возвращается владельцу частями, в течение обращения долговой бумаги. Но к купону эти выплаты не относятся.

Как правило, купонный доход обозначается как «процентов годовых». Если цена номинала 10 000 рублей, а купон равен 15%, значит, в год инвестор получает 1 500 рублей. В том случае, когда выплаты производятся раз в 6 месяцев, каждые полгода владелец получает по 750 рублей, если 4 раза в год – то по 375 рублей раз в три месяца.

Существует и другой вид облигаций – бескупонные (дисконтные или с нулевым купоном). Стоимость их ниже номинальной. Разница между вложением и возвратом – это доход, проценты инвестор не получает.

Цена купонной облигации может быть ниже номинала или равна ему. Рыночная стоимость зависит не только от процента, но и от ряда иных факторов. Поэтому высокий или низкий купон не гарантирует увеличение или падение рыночной цены.

Виды купонных выплат

Купонные облигации или вид купона делятся на:

- Постоянный. Ставка купона едина, не изменяется до момента погашения и известна изначально.

- Фиксированный. Аналогично постоянному процент выплат устанавливается до реализации бумаги. Впоследствии он может быть изменен в соответствии графиком, и инвестор заранее может просчитать будущий доход.

- Переменный. Процент устанавливается на определенный период, который меньше срока погашения. До отмеченной даты инвестор получает известную ему прибыль, после эмитент может изменить процент в большую или меньшую сторону. В назначенную дату обычно действует оферта – право владельца ценной бумаги реализовать ее эмитенту (погасить), если новые условия его не устроят.

- Плавающий или индексируемый. Купонный процент привязан к определенному значению – ключевой ставке ЦБ РФ, уровню инфляции, ставке РУОНИА, курсу валюты либо другой величине. Условия в обязательном порядке оговариваются до продажи.

У каждого из вариантов есть свои сильные и слабые стороны. Ценные бумаги с фиксированным или постоянным купоном дают определенную гарантию, плавающий – возможность получить повышенный доход. Переменный купон потребует от инвестора регулярного мониторинга рынка, ведь в установленный момент нужно принимать решение о сбыте облигаций либо принятии новых условий.

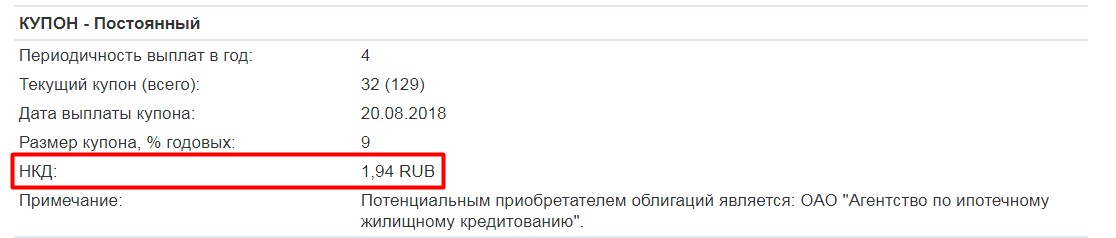

При выборе ценной бумаги, еще до ее покупки, все условия инвестор видит сразу. Интерфейс различных сайтов-агрегаторов может быть разный, но общая сводка будет схожей.

В таблице указывают:

- Тип купона.

- Периодичность выплаты купонного процента в год.

- Номер текущего купона и общее их количество.

- Дата, когда эмитент произведет следующее перечисление средств.

- Размер купона в процентах годовых.

- НДК на текущую дату.

Что такое НКД

Проценты, которые эмитент выплачивает по купону, инвестор получает в назначенную дату, но начисляются они ежедневно. Сумма рассчитывается пропорционально. Пример: если доход по купону равен 1 500 рублей, то в сутки накапливается 4,109 руб. Если перечисление процента производится дважды в год, то на протяжении первых 6 месяцев сумма ежедневно накапливается и в установленную дату инвестор получает НКД – накопленный купонный доход в 750 рублей. Соответственно, при перечислениях раз в три месяца сумма будет равна 4,109*91 = 374 рубля. Все суммы округленные, точная зависит от количества дней в конкретных месяцах, в том числе и в феврале.

Значение НКД инвестору необходимо, если он продает или приобретает облигации в обращении, до их погашения. Схема сделок предполагает, что покупатель компенсирует продавцу начисленную, но еще не выплаченную сумму накопленного купонного дохода.

При продаже облигации в ее стоимость обязательно будет включен НКД на дату сделки. Например, ценная бумага номиналом 10 000 рублей с купоном 15% годовых на десятый день владения будет стоить 10 040,9 рублей. А на сотый, при условии ежеквартального начисления НКД, цена составит 10 036,9 рублей, так как условно за 9 дней до этого держатель получил выплату.

Когда владелец выбирает облигацию, НКД также указывают в общей сводке данных о ценной бумаге. Причем прописывают сразу полную сумму накопленного дохода на текущую дату в рублях.

При этом НКД не всегда включают в стоимость, а при совершении сделки цена увеличивается.

Важно учесть, что помимо НКД есть разные типы доходности. Они определяются по своим формулам и отражают выгоду относительно различных параметров. Подробнее: о доходности облигаций.

Выплаты по купонным облигациям

Периодичность купонных выплат не имеет определенных стандартов, но всегда указывается в открытых источниках (в сводке данных, в документе «Решение о выпуске»). Это может быть конкретная дата либо определенный день, который отсчитывается с момента эмиссии.

Если ранее облигации представляли собой бумажный документ, а купоны отрезали и получали деньги наличными, то теперь большинство сделок проводятся через интернет. Все документы переведены в электронный вид. Поэтому перечисления производятся онлайн – в назначенную дату эмитент переводит средства на счет трейдера.

Рассчитать выплату можно самостоятельно. Нужно определить:

- Номинал – это база для расчета процента.

- Процент купона – годовой процент от номинала.

- Периодичность выплат в год.

Регулярность выплат на протяжении всего периода обращения будет указана и в отдельном разделе сводки данных. Обычно она представляет собой простую таблицу, где все перечисления расписаны на полный срок.

Используя основные данные можно вычислить фактическую прибыль по облигации в рублях. Но в большинстве случаев инвесторов интересует не сумма, а общая доходность, вычисляемая в процентах.

Покупка и продажа купонных облигаций

Ключевая особенность купли-продажи облигаций данного типа – это учет НКД. При обзоре различных предложений на одном из агрегаторов можно задать фильтр и отсортировать все виды по определенному типу купона.

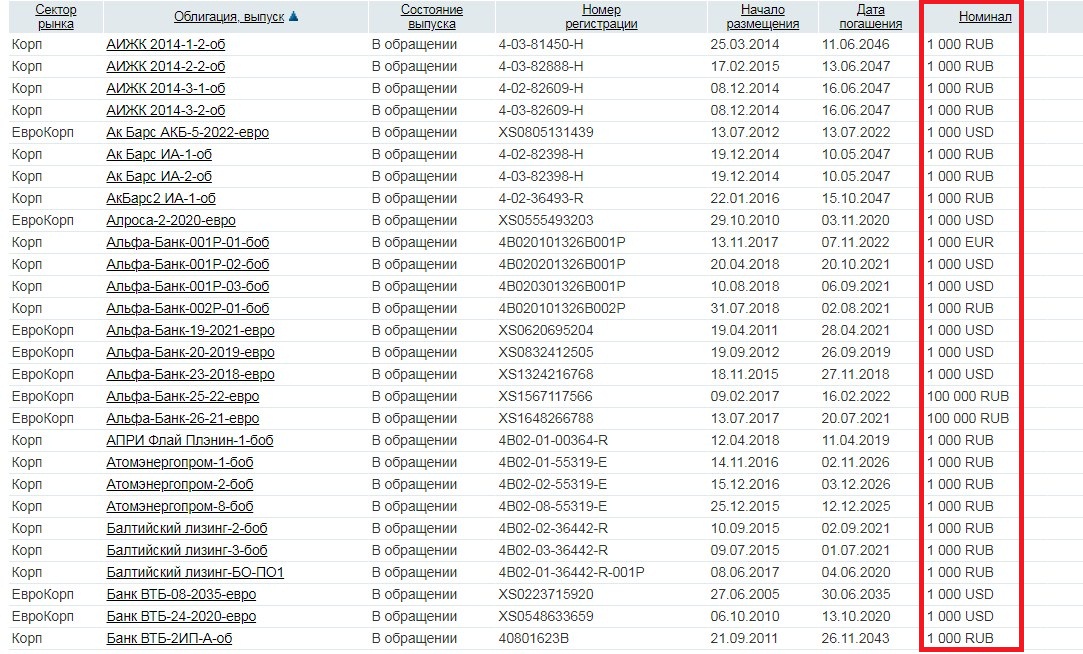

Иные детали стандартны и купля-продажа проводится, как и любая другая сделка с облигациями. Номинал у большей части – 1 000 рублей, но встречаются и более дорогие. Как правило, это валютные ценные бумаги. Существуют облигации ценой в 1, 10 или 100 рублей.

Таким образом, купонная облигация – это обычная ценная бумага, владелец которой, помимо номинала, получает процентные отчисления в период ее обращения или в момент погашения. Процент купона и его периодичность – одни из параметров, необходимых для оценки и выбора направления инвестирования. Это и есть доход облигации, но его нельзя считать единственным. Заработать можно и на разнице с рыночной стоимостью, например, при реализации ценной бумаги до погашения или когда ее цена при покупке ниже номинала.

При выборе вариантов вложения средств, стоит обратить внимание на особенности и отличия инвестирования в облигации и акции.

Что такое купонный доход

По аналогии с дивидендами получаемыми держателями акций, держатели облигаций получают купонный доход. Только в отличие от дивидендов этот доход заранее определён и к тому же гарантирован государством*.

Купонный доход может быть получен в полном размере по истечению срока облигаций, а если вы вдруг решите продать облигации раньше срока истечения (а такая возможность есть) то свой доход вы тоже получите. В этом случае он будет называться накопленным купонным доходом.

Накопленный купонный доход (НКД)

Что выгодно отличает облигации от банковских депозитов**, так это возможность в любое время продать их не потеряв при этом накопленный купонный доход. Расчёт дохода ведётся в зависимости от количества дней, в течение которых вы являлись владельцем продаваемых облигаций с момента выплаты предыдущего купонного дохода. Такие выплаты, как правило, производятся раз в квартал, раз в полгода или раз в год. После каждой такой выплаты начинается отсчёт накопленного купонного дохода.

Расчёт купонного дохода по облигациям

Расчёт может производиться как через размер купона в денежных единицах, так и через ставку купона в процентах. Расчёт НКД первым способом производится по следующей формуле:

Например, если размер купонного дохода по одной облигации составляет 100 рублей, предыдущая выплата купона была 31 января, а следующая выплата назначена на 1 июля, то продав облигацию 1 мая, вы получите (помимо стоимости самой облигации) накопленный купонный доход в размере: 100*(89/150)=59 рублей.

Расчёт НКД через ставку купона в процентах производится по формуле:

Рассмотрим пример для облигации номинальной стоимостью в 1000 рублей, со ставкой 10% годовых, датой начала купонного периода 1 февраля. Допустим, вы решите продать её 1 мая, тогда ваш накопленный купонный доход составит: 1000*0,08*(89/365)=19,50 рублей.

Фиксированный и переменный купонный доход

Купонный доход может быть фиксированным и переменным. Фиксированный – это когда ставка определяется заранее (на берегу) и далее не изменяется. Переменный – это когда ставка привязана к определённой базовой величине, которая может измениться. Например, размер купонного дохода может составлять величину равную ставке рефинансирования плюс определённый фиксированный процент. Так как ставка рефинансирования может быть изменена, то и размер купонного дохода по таким облигациям также может измениться.

Допустим, в первый год владения облигациями инвестор получал доход в размере ставки рефинансирования 9% плюс фиксированная величина 3%, итого 12%. По истечении года, ЦБ поменял ставку рефинансирования с 9% на 9.5%. Тогда купонный доход тоже изменится, и будет составлять 9.5%+3%=12,5%.

Налог на купонный доход

С 1 января 2018 года в силу вступает постановление правительства Российской Федерации, согласно которому купонный доход освобождается от налога. Конечно, есть ряд определённых условий:

- Действие закона распространяется на облигации, выпущенные российскими компаниями. Если речь идёт о зарубежных компаниях, то купонный доход по их облигациям облагается по стандартной ставке 13% для физических лиц.

- Процент по облигациям не должен превышать более чем на пять процентов ставку рефинансирования, установленную ЦБ РФ. Если же процент по облигациям превысит данную величину (что бывает довольно редко), то сумма подвергаемая налогообложению рассчитывается следующим образом. Допустим, ставка рефинансирования составляет 9%, а доход по облигациям номинальной стоимостью в 1000 рублей составляет 16% годовых. Тогда налогом будет облагаться сумма равная: 1000*0,16 – 1000*(0,09+0,05)=20 рублей.

*Если речь идет о государственных облигациях

**Раз уж мы об этом заговорили, то помимо хорошей ликвидности, облигации превосходят банковские депозиты еще по ряду параметров. Например, у банка могут отозвать лицензию, а облигация может быть гарантирована государством*. Кроме этого процентный доход по облигациям, как правило, превосходит процентный доход по банковским депозитам.

Понравилась статья? Сохраните ссылку на неё у себя в соцсетях:

Что такое купонный доход по облигациям и каким он бывает?

Приветствую! Облигации – уникальная ценная бумага, которая способна приносить сразу несколько видов дохода: купоны, разницу в цене на момент погашения и даже индексация.

Практически все российские облигации предусматривают регулярную выплату купонов. Итак, купонный доход по облигациям это небольшой, но регулярный денежный поток. Который в кризис лишним уж точно не будет.

Что это?

Слышали выражение: «стричь купоны»? Это как раз про облигации и их доходную часть. Раньше облигации выпускались в бумажном виде. А купоном служила отрезная часть, которую обменивали на денежную премию по облигации.

Сегодня купоны, конечно, уже никто не отрезает. Большая часть долговых ценных бумаг выпускается в электронном виде и существует в виде цифровых записей на счетах. Но историческое название «купонный доход» прижилось.

Купонная ставка – это годовой процент дохода к номинальной стоимости облигации. К примеру, если размер купона составляет 12% годовых, а облигация стоит 1000 рублей, то за год владелец облигации получит купонный доход в размере 120 рублей. Все просто!

В России купон обычно выплачивают дважды в год. Поэтому владелец облигации из условного примера получит два раза по 60 рублей. И даже если вы решите продать бумагу не дожидаясь выплаты, накопленные за время владения проценты все-равно упадут вам в карман. Ведь в отличие от банковского депозита здесь работает механизм НКД!

Обратите внимание! Ставка купона всегда применяется к номинальной стоимости облигации! Даже если к моменту погашения цена облигации упадет до 500 или вырастет до 2000 рублей, 6% годовых все равно будут начисляться на номинальную тысячу.

Варианты купонных выплат

Фиксированный постоянный купон

Размер купона в процентах известен заранее. Со дня размещения и до момента погашения его значение не меняется.

Пример. Облигация федерального займа «ОФЗ-26217-ПД» с периодом обращения 2121 день с купоном 7,5% годовых. Купон выплачивается два раза в год.

Фиксированный переменный купон

Купонная доходность заранее известна лишь частично. В графике купонных выплат эмитент проставляет значение ставок до какого-то срока. После чего определяется размер нового купона: либо он меняется, либо остается прежним.

Пример. «Сбербанк-17-боб» с периодом обращения 1826 дней. Купон выплачивается каждые шесть месяцев. Изначально купон был зафиксирован на уровне 10% годовых (для первого купонного периода).

По завершению первого полугодия в разделе «Купоны» (сайт http://www.rusbonds.ru) появилось примечание: «Ставка 2-4 купона равна ставке 1-го купона». Это значит, что на три ближайших купонных периода (второй, третий и четвертый) закреплена ставка в 10% годовых.

После 8 апреля 2018 года (дата окончания четвертого периода) размер купона по облигациям Сбербанка серии БО-17 снова будет пересмотрен.

Плавающий (индексируемый) купон

В таких облигациях ставка купона постоянно меняется, потому что привязана к какому-то индикатору.

Ставка купона может зависеть от:

- Курса доллара

- Индекса потребительских цен (уровня инфляции)

- Ключевой ставки Центробанка

- Ставки RUONIA (РУОНИА)

Пример №1. «АИЖК-13-об» с периодом обращения 3153 дня (с 27 августа 2009 года). Купон выплачивается два раза в год. На сайте Русбондс ищем облигации АИЖК-13-об. и заходим в раздел «Купоны».

В примечании сказано: «Размер купона равен ставке рефинансирования за один рабочий день до окончания купонного периода и премии в 2,5%, но не более 20%». Формула расчета привязана к ставке рефинансирования – чем она выше, тем выше доходность купона.

В столбце «Ставка % годовых» видим, как менялся размер купона с середины 2010 года. В отдельные купонные периоды владельцы облигаций АИЖК получали 12,5% и даже 13,25%. А в периоды снижения ставки рефинансирования доходность облигаций падала до 10,25-10,75% годовых.

Пример №2. «РЖД-10-боб» с периодом обращения 5460 дней. Купон выплачивается два раза в год. В примечании к разделу «Купоны» написано, что ставка 2-30 купонов (то есть, со второго периода по тридцатый) рассчитывается как уровень годовой инфляции плюс 1% годовых.

В разделе «Ставка % годовых» видим, что в разные купонные периоды размер купонов был разным: от 7,5% (в 2014-м) до 17,4% (в конце 2015-го).

Купонный доход и налоги

Держатель облигации платит НДФЛ в размере 13% от:

- Суммы купона

- Положительной разницы между ценой покупки и продажи

От налогообложения освобождаются купоны на облигации федерального займа и муниципальные облигации (в отличие от бумаг того же Газпрома или Сбербанка). Плюс(!) можно сэкономить на налогах с помощью ИИС. Если Вы покупаете облигации через индивидуальный инвестиционный счет и не продаете ее в течение трех лет, то получаете право на 13% налоговый вычет.

Какой купон выбрать?

Рынок облигаций условно поделен на два больших сегмента: низкорисковые и высокорисковые облигации. К первым относят ОФЗ и муниципальные облигации. Ко вторым – корпоративные бонды компаний второго и третьего эшелонов. Категорию эмитента определяют с помощью рейтинга от международных агенств. Сейчас я не буду углубляться, как именно это происходит, возможно в будущем я сделаю отдельную статью на этот счет.

Но в любом случае облигации – это консервативный инструмент, который не подходит для активных спекуляций. Об инвестициях в облигации обычно вспоминают, когда нужно пересидеть «шторм» на рынке акций или в периоды высокой волатильности рынков.

Облигации с фиксированным купоном подойдут в качестве «безопасной гавани» на случай паники. Небольшой, но постоянный купон гарантирован. Если же на рынке ожидается рост ставок, то более привлекательно выглядят облигации с переменным купоном.

Оптимальный вариант – составить диверсифицированный портфель из нескольких типов облигаций. Например: короткие облигации для текущих накоплений, корпоративные облигации с высокой доходностью на 2-3 года и еврооблигации для защиты от валютных рисков.

А в какие облигации инвестируете Вы? Подписывайтесь на обновления и делитесь ссылками на свежие посты с друзьями в соцсетях!

P.S. Кстати для любителей пощекотать нервы есть очень высокорисковая стратегия — «Junk Bonds» (дословно — Мусорные облигации). Но о ней я расскажу в другой раз.

P.S.S. Если вы уже выбрали облигации для покупки но еще не знаете как это делается, то вам просто необходима эта статья о настройке терминала и механике покупки бондов.

В материале использованы слайды из презентации Московской биржи.

11.Купонная ставка. Виды купонных выплат. Виды облигаций по размеру купона

Купонная ставка – англ. Coupon Rate, является процентной ставкой, согласно которой эмитент облигации выплачивает купонные платежи (англ. Coupon Payment) ее держателю. При покупке облигации инвестор выплачивает эмитенту ее номинальную стоимость, который, в свою очередь, обязуется вернуть ее на дату погашения и периодически осуществлять выплату процентов (купонные платежи).

Виды облигаций по размеру купона

Дисконтные облигации (облигации с нулевым купоном) – Доход владельца облигации состоит в том, что он приобретает облигацию по цене, ниже номинала, а в момент погашения получает номинальную стоимость.

Необеспеченные облигации – представляют собой общее право требования, не имеют специального обеспечения. При отказе производить выплаты по облигациям, никакое конкретное имущество не может быть арестовано, т.е. кредиторы не имеют какой-либо дополнительной защиты.

Купонные облигации – В отличие от дисконтной облигации держателю облигации выплачивается не только номинальная стоимость в момент погашения, но и периодический купонный процент. Купонные облигации являются наиболее распространенным видом облигаций, при этом наиболее часто применяемый срок купонного периода составляет 6 месяцев. В свою очередь, купонные облигации можно классифицировать на следующие виды:

Облигации с постоянным купоном.

Облигации с переменным купоном.

Облигации с отсроченными купонными платежами.

Облигации с увеличивающимися купонными платежами

Облигации с плавающей процентной ставкой

Облигации с пересматриваемой процентной ставкой.

Облигации с глубоким дисконтом

12. Вексель – это составленное в установленный законом форме безусловное письменное долговое денежное обязательство, выданное одной стороной (векселедателем) другой стороне (векселедержателю)

Простой вексель (соло-вексель) – ценная бумага, содержащая простое и ничем не обусловленное обязательство векселедателя уплатить определенную сумму денег в определенный срок и в определенном месте векселедержателю либо другому лицу по его приказу.

Переводной вексель (тратта) – ценная бумага, содержащая безусловный приказ векселедателя плательщику уплатить определенную сумму денег в определенный срок и в определенном месте векселедержателю либо другому лицу по его приказу

13.Предмет вексельного обязательства. Реквизиты векселя. Индоссамент

Индоссамент. Суть индоссамента состоит в том, что на оборотной стороне векселя или на добавочном листе (аллонже) делается передаточная надпись, посредством которой другому лицу вместе с векселем передается право получения платежа. Лицо, передающее вексель по индоссаменту, называется индоссантом, а получившее – индоссатом

Индоссант отвечает за акцепт и платеж. Индоссаменты бывают следую-щих видов:

а) бланковый индоссамент. В этой передаточной надписи не указывается, по приказу какого лица необходимо совершить платеж, но она подписывается индоссантом.

б) именной (полный) индоссамент. В этом случае в передаточной надписи указывается имя или наименование индоссата.

в) препоручительный (инкассовый) индоссамент. Такая передаточная надпись делается держателем векселя при передаче этого документа банку с просьбой получить по нему платеж.

Переводной вексель должен содержать следующие реквизиты:

– наименование «Вексель», включенное в текст документа;

– простое и ничем не обусловленное предложение уплатить определен-ную сумму денег;

– наименование и адрес должника (трассата);

– указание срока платежа;

– указание места платежа;

– наименование получателя платежа (ремитента), которому или по приказу которого должен быть совершен платеж;

– указание даты и места составления векселя;

– подпись векселедателя (трассанта

14. Варрант. Цена варранта. Цели операций с варрантами

Варранты (warrants) по механизму действия и по своему экономическому содержанию весьма близки к правам. Варрант — это ценная бумага, дающая ее владельцу право приобрести в течение установленного периода времени определенное число обыкновенных акций по заранее фиксированной цене.Отличие варранта от права заключается в периоде действия. Если право

это краткосрочная ценная бумага, которая функционирует на рынке 3—4 недели, то варрант действует в течение 3—5 и более лет.

Цена варранта состоит из двух компонентов: скрытой и временной цены

Скрытая цена — это разность между рыночной ценой обычных акций и исполнительной ценой, по которой эти акции можно приобрести на основании варранта.

Цели операций с варрантами заключаются в следующем:

1. Получение дохода за счет «эффекта рычага»;

2. гарантированная покупка базисного актива;

3. получение гарантии при покупке контрольного пакета акций и т.п;

4. получение дохода за счет разницы цен варранта и акций и использование средств на финансовом рынке до момента приобретения акций.