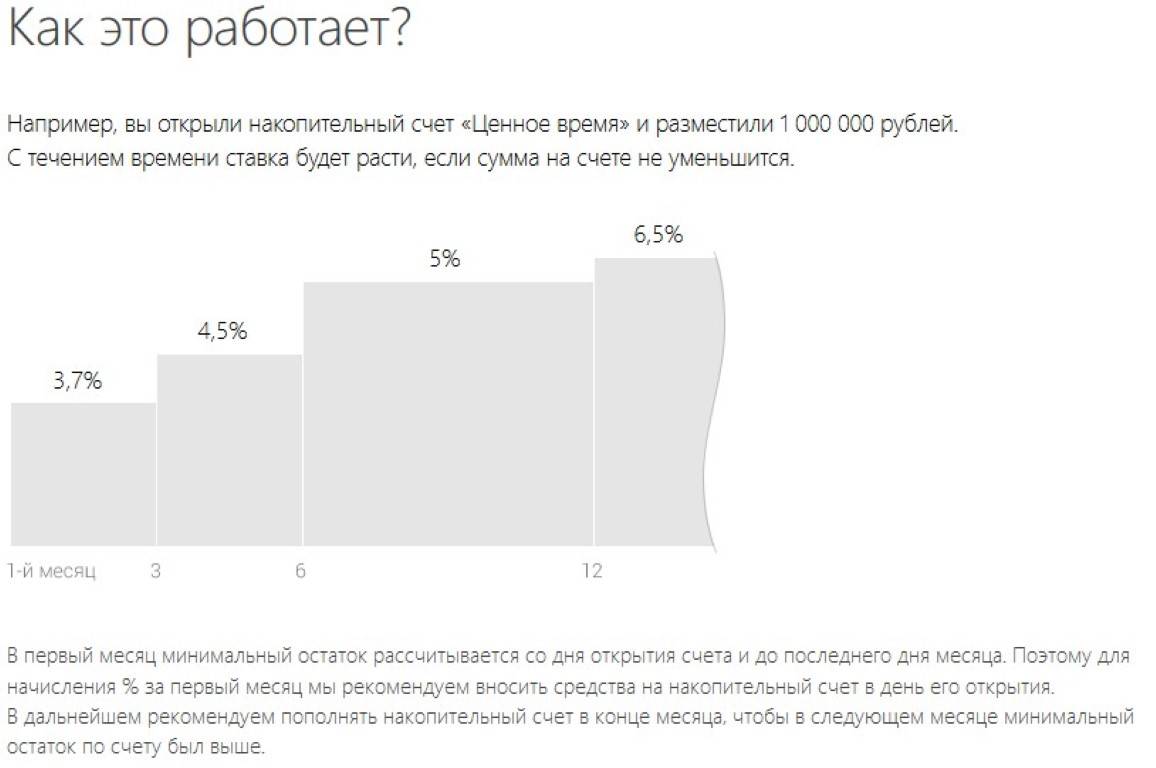

Что такое накопительный счет в банке

Накопительный вклад

Накопительный вклад – это способ хранения сбережений в банке, когда нужно периодически пополнять счет, чтобы достигнуть определенной суммы накоплений. При этом каждый месяц начисляются проценты за хранение денег в банке, как и при обычном депозите.

Накопительный счет хорош для тех, кто хочет собрать определенную сумму к будущему событию. Например, к свадьбе или юбилею. Часто открывают детские накопительные счета, чтобы ребенок к 18 годам имел в распоряжении солидную накопленную сумму. Есть также и специальные пенсионные накопительные вклады.

Процентные ставки по накопительным вкладам и другие параметры

Процентные ставки немного ниже, чем в обычных вкладах. Например, в Россельхозбанке максимальная процентная ставка – 7,55%. Но такие цифры в договоре можно увидеть только при следующих условиях:

- счет нужно открыть через дистанционные каналы обслуживания;

- минимальная сумма на счете – 1 000 000 рублей;

- срок действия договора – 91 день.

Чем длиннее срок, тем меньшую процентную ставку предлагает банк. Например, за период 1095 дней расчеты будут вестись по ставке 6,05 при этих же условиях.

Иногда функции накопительного счета выполняет текущий, но с особыми условиями. Изменено название, но суть остается той же. Так, например, в Сбербанке есть вклад «Пополняй». Он не называется накопительным, но условия похожи. Процентная ставка в Сбербанке – от 3,7 до 5,12%. Причем проценты приводятся уже с учетом капитализации.

В Газпромбанке процентная ставка тоже зависит от периода действия договора. Ставка высокая – до 7,8%. Но частичное снятие запрещено.Сумма дополнительных взносов не ограничена.

В банке ВТБ самая выгодная ставка – 6,95%. Снимать проценты до окончания действия вклада нельзя. Отдельное предложение «Накопительный онлайн» для тех, кто хочет открыть депозит через систему «Телебанк». Снимать проценты можно ежемесячно. Ставка выше – до 7,1%.

Общий диапазон ставок – от 2 до 8,5 процентов. Накопительные вклады с пополнением под процент меньше четырех процентов брать не стоит.

Накопительный счет или вклад – что выбрать?

По сути, вклады, которые можно пополнять – это накопительные, а те, которые пополнять нельзя, – сберегательные. То есть отличает накопительный вклад от всех остальных возможность вносить деньги на счет.

Соответственно, прежде чем сделать выбор между двумя видами вкладов нужно ответить на вопросы:

- Будут ли свободные средства для внесения их на счет?

- Нужно ли снимать проценты, которые накопились на депозите в течение срока действия?

Большинство банков не разрешают частичное снятие процентов с накопительных счетов. Но есть и менее категоричные, которые предоставляют полный доступ к управлению вкладом.

У банка есть право не отдавать деньги с депозита при обращении вкладчика в банк, а вернуть сбережения в течение нескольких дней. Большой плюс накопительного счета состоит в том, что деньгами можно пользоваться всегда, а затем пополнять необходимой суммой. При условии, что в договоре указано – снимать деньги до окончания срока можно.

Пополнение в накопительном депозите доступно не весь срок. Обычно последние тридцать дней этого сделать нельзя.

Все остальные параметры могут быть одинаковыми и у накопительных вкладов, и у всех остальных. Это зависит от выбранной кредитной организации. Обращайте внимание на следующие функции:

- возможность капитализации процентов, в том числе периодичность капитализации – ежемесячная, ежеквартальная и т.д.

- когда начисляются проценты – ежемесячно или в конце срока?

- продляется ли автоматически договор или нет?

- можно ли управлять вкладом через интернет с помощью банковских онлайн сервисов?

Физические лица могут открыть накопительные вклады в банках когда угодно, а вот юридические лица обязаны это сделать сразу после регистрации. Обоснование: юридическое лицо должно иметь уставной капитал, а он должен аккумулироваться на накопительных счетах.

Возможно ли заработать на накопительном счёте

Как подобрать идеальный кредит не потратив на это и 10 минут?

Представьте, что у вас есть свободные 30 тыс. руб., отложенные на отпуск. Поездка намечена через 2 месяца и возникает идея «пристроить» свои кровные. Первая мысль – депозит, но с накоплениями придётся попрощаться как минимум на квартал. Заставить деньги работать без ограничений на их использование поможет накопительный счёт.

Что такое накопительный счёт

Выбор банковского продукта зависит от того, какие цели ставит обладатель денежных средств. Во внимание могут приниматься как надёжность финучреждения, так и условия, на которых размещаются деньги. Основные из них – уровень доходности и свобода управления средствами.

Общее правило для вложений – чем выше доход, тем меньше возможностей распоряжаться деньгами.

Накопительный счёт в этом плане может рассматриваться, как промежуточный вариант между вкладом до востребования и срочным вкладом. Его отличительная особенность – сочетание относительно высоких процентных ставок и широкие возможности вкладчика по распоряжению деньгами.

Накопительный счёт отличается от традиционной фарфоровой «свинки» и накопительного вклада, которые можно только пополнять. Он открывается бессрочно, а клиенту предоставляется право полного распоряжения денежными средствами. Деньги могут вноситься и выводиться в любое время и в любом количестве, в отличие от срочных вкладов, по которым возможность пополнения и снятия ограничена или вовсе отсутствует. На остаток средств начисляются проценты. Они не дотягивают до максимальных ставок по срочным вкладам, но выше, чем по текущим счетам и вкладам до востребования.

Таким образом, накопительный счёт – это сочетание гибкости и эффективности управления личными финансами.

Если появляются «лишние» деньги, они размещаются на счёте и начинают работать, принося доход. Если возникает нужда в средствах, они без потерь выводятся.

Накопительный счёт оформляется, как правило, в составе пакета услуг, например вместе с картой. Его можно считать безопасным хранилищем, что важно для клиентов, которые опасаются держать крупные суммы на карточных счетах. Во многих финучреждениях открыть такой счёт и управлять им можно через системы интернет- и мобильного банкинга. Клиент получает возможность перемещать деньги между своими счетами в любое удобное время и из любого места, где есть доступ в интернет.

Порядок начисления и выплаты процентов

Одной из схем начисления процентов по накопительным счетам является ежедневное начисление на остаток средств (минимальную внутридневную сумму, если в течение дня совершались приходные и расходные операции). При этом размер процентной ставки может изменяться в зависимости от суммы остатка и срока размещения.

Приведём пример расчёта дохода за месяц по накопительному счёту Райффайзенбанка «На каждый день» (условия по состоянию на май 2018 года). По этому продукту процентные ставки устанавливаются дифференцированно на каждую часть остатка на счёте. Для зарплатных клиентов их размеры таковы:

- от 1 коп. до 100 тыс. руб. – 5,5% годовых;

- от 100,01 тыс. до 500 тыс. руб. – 4,5%;

- от 500,01 тыс. до 2 млн руб. – 4%;

- от 2 млн до 20 млн руб. – 3,5%;

- свыше 20 млн руб. – 0,01%.

Это значит, что если на счёте лежит 400 тыс. руб., на 100 тыс. проценты будут начисляться по ставке 5,5%, на 300 тыс. – по ставке 4,5%.

Знаете ли Вы что:

Во многих мировых банках есть негласный список профессий клиентов, которые нежелательны. Сюда обычно относятся: журналисты, юристы, индивидуальные предприниматели, военнослужащие, судьи…

Предположим, 1-го числа календарного месяца на счёте находилось 50 тыс. руб. 11-го числа клиент внёс 550 тыс. руб., а 26-го снял 200 тыс. руб. В этом случае размер процентного дохода составит:

- за 1-10 дни месяца (50 000 * 5,5%) * 10 / 365 = 75,34 руб.

- за 11-25 дни месяца (100 000 * 5,5% + 400 000 * 4,5% + 100 000 * 4%) * 15 / 365 = 1130,14 руб.

- за 26-30 дни месяца (100 000 * 5,5% + 300 000 * 4,5%) * 5 /365 = 260,27 руб.

Итоговый доход за месяц: 75,34 + 1130,14 + 260,27 = 1465, 75 руб.

В других предложениях накопительных счетов применяется иной порядок начисления процентов.

Рассчитаем доход, который будет получен для вышеприведённого примера, если разместить деньги на накопительном счёте Альфа-Банка «Блиц доход». Проценты по нему начисляются только на минимальную сумму остатка за месяц.

Баланс счёта в пределах месяца не опускался ниже 50 тыс. руб., процентная ставка – 3% годовых. Размер дохода за месяц составит 50 000 * 3% * 30 / 365 = 123 руб.

По накопительному счёту банка Открытие «Моя копилка» проценты начисляются на среднемесячный остаток при условии, что в 1-й день месяца на начало операционного дня баланс счёта был нулевой.

Выдержка из условий по счёту

Процентная ставка составляет 5,5% годовых при размещении суммы от 10 тыс. руб. Немного изменим условия примера и будем считать, что 1 числа на начало операционного дня на счёте было 0 руб., а 50 тыс. руб. были внесены в течение этого дня. В таком случае проценты будут начислены на среднемесячный остаток.

Его величина составит (0 * 1 день + 50 000 * 10 дней + 600 000 * 15 дней + 400 000 * 4 дня) / 30 дней = 370 000 руб.

Доход: 370 000 * 5,5% * 30 / 365 дней = 1672,60 руб.

Эти примеры показывают, что наименее выгодно для клиента начисление процентов на минимальную сумму остатка, если в течение месяца на счёт вносились значительные средства, которые просто «не сработали».

Кроме того, за месяц ничего не будет начислено, если счёт открывался не в начале месяца, а закрывался раньше его конца, поскольку в этом случае размер минимального остатка будет равен нулю.

Процентные ставки в описании предложений банков по накопительным счетам указываются в виде одно- или двумерных таблиц, в зависимости от состава влияющих факторов. Как правило, это ежемесячная сумма остатка, время размещения средств и ежемесячная сумма покупок по картам.

Следует иметь в виду, что максимальные ставки по многим предложениям накопительных счетов оказываются «обложенными» такими условиями, что реальный доход всегда оказывается ниже рекламируемого. Поэтому перед оформлением такого счёта правильным будет выяснить, как именно начисляются проценты на остаток.

Накопительный вклад: что это такое? Виды накопительных вкладов

- 1. Накопительный вклад

- 2. Что такое накопительный вклад и его особенности

- 3. Проценты по накопительным вкладам

- 4. Срок действия договора

- 5. Основные отличия накопительного вклада от счета

- 6. Лучшие предложения по размещению средств

- 6.1 Накопительные вклады Сбербанка

- 6.2 Накопительные вклады ВТБ24

- 6.3 Накопительные вклады Альфа банка

- 6.4 Накопительные вклады Газпромбанка

- 6.5 Накопительные вклады Россельхозбанка

- 6.6 Накопительные вклады Почта Банка

Накопительный вклад

Современных людей уже не удивишь таким явлением, как накопительный вклад. Он позволяет владельцу не только хранить денежные средства в надежном месте, но и периодически снимать нужные суммы на определенные цели. Несмотря на распространенность рассматриваемого явления, мало кто знает, какими бывают депозиты, и как выбрать банковскую программу для сбережения накоплений. Кроме того, на нашем сайте можно перейти на страницу калькулятор вкладов и рассчитать все необходимые показатели. Разберемся в этом подробнее.

Что такое накопительный вклад и его особенности

Под накопительным вкладом понимается счет, на котором хранятся денежные средства вкладчика в банке. При этом у вкладчика сохраняется способность пользоваться собственными финансовыми вложениями, снимая их. Также на остаток по накопительному вкладу начисляется некоторая процентная ставка. Благодаря этому свойству такой счет является не просто банковской копилкой, но и средством для спасения денег от инфляции.

Проценты по накопительным вкладам

Согласно статистике, накопительный вклад в Ренессанс Банке и других востребованных организациях России, дает пользователю меньший процент по сравнению со стандартным банковским депозитом. Это связано с тем, что риски банка выше, т.к. клиент может свободно распоряжаться денежными средствами, снимая нужные суммы, а также досрочно закрывая депозит. Тем не менее, ставки приемлемые – от 5 до 6 процентов в месяц.

Срок действия договора

Сама суть накопительного вклада предполагает неограниченный срок его действия. Тем не менее, многие банки предлагают клиентам открывать такие депозиты на определенный период, например, на 3 года. В таком случае сразу после закрытия депозита и получения денег, пользователь может сразу же заключить новый договор на подходящий срок. Таким образом получается, что депозит действительно неограничен по времени.

Основные отличия накопительного вклада от счета

Многих людей искренне интересует ответ на вопрос о том, чем отличается накопительный счет от вклада. Первое серьезное различие – накопительные депозиты куда более гибкие по сравнению со стандартными. Пользователь вместе с оформлением депозита получает широкую свободу по распоряжению вложенными финансами. Можно как пополнять счет, так и снимать определенные суммы. Неснижаемый остаток зачастую отсутствует.

Помимо уже указанного ранее отличия, есть и другие различия между депозитами и накопительными счетами:

- Стандартные вклады открываются на строго определенный срок. Накопительные депозиты создаются на неограниченное время. Если срок банком все же обозначен, после истечения его можно продлевать;

- В рамках стандартных депозитов банковскими организациями устанавливаются ограничения на опции пополнения и снятия денежных средств во время действия вклада. У накопительных ограничений нет;

- Клиент, располагающий накопительной версией денежного депозита, может досрочно закрыть вклад и не потерять при этом начисленные проценты. Проценты по обычному вкладу в такой ситуации сгорают.

У накопительных вкладов Сбербанка и ряда других популярных российских банков есть не только достоинства, но и недостатки. Пожалуй, главный минус – меньшая процентная ставка по сравнению со ставкой по обычным депозитам. Однако этот недостаток нивелируется гибкостью управления и меньшими рисками для вкладчика.

Лучшие предложения по размещению средств

Заинтересовались в оформлении выгодного банковского вклада с возможностью снятия и пополнения в удобный момент? Представляем предложения популярных банковских организаций страны, после сделайте выбор.

Накопительные вклады Сбербанка

У рассматриваемой банковской организации свыше десяти тарифов, в рамках которых можно выгодно открыть вклад. Однако под критерии накопительного депозита попадают не все предложения, а только указанные ниже:

- «Управляй». Сумма от 30 000 рублей на срок от 3 до 36 месяцев с процентной ставкой 3,82% годовых;

- «Сберегательный счет». Без ограничения по сумме и сроку под процентную ставку 1,32% годовых.

Остальные предложения популярного российского банка не предполагают возможность частичного снятия и пополнения, а также льготного закрытия депозитного счета. По этой причине их нельзя назвать накопительными.

Накопительные вклады ВТБ24

Для желающих открыть накопительный вклад в ВТБ банк предлагает депозит с опциями пополнения и снятия. Срок действия – от 6 месяцев до 5 лет. Процентная ставка – не более 3,61% годовых. Сумма – от 30 000 рублей.

Также банк предлагает накопительный вклад, процент по которому достигает 5,8% годовых. Для открытия счета надо вложить как минимум 30 000 рублей. Срок – от 3 месяцев до 5 лет. Однако нет возможности снятия денег.

Накопительные вклады Альфа банка

Под критерии накопительного депозита в этом банке попадает предложение под названием «Потенциал+». В его рамках клиент может оформить вклад со ставкой до 5,5% годовых. Сумма от 5 000 000 рублей. Срок – 550 дней.

Накопительные вклады Газпромбанка

В этой компании доступно два предложения с возможностью пополнения и частичного снятия денег с вклада:

- Пенсионный. Под ставку 4,6% годовых можно положить сумму от 500 рублей. Срок действия – 367 дней;

- Бизнес. Доступен от суммы инвестиций в размере 1 000 000 рублей. Ставка – 4,8% в год. Срок – 91 день.

Также эта банковская компания предлагает ряд сберегательных вкладов без опции снятия денежных средств, но с возможностью пополнения. Например, вклад «Жизнь» со ставкой 5,7% годовых и суммой от 1 000 000 рублей.

Накопительные вклады Россельхозбанка

Под описание накопительного в этой компании подходят только два депозита – «Комфортный» и его онлайн-версия. Стандартное предложение позволяет положить от 10 000 до 10 000 000 рублей на срок от месяца до трех лет со ставкой 5,97% годовых. Интернет-версия вклада предлагает те же условия, но с процентной ставкой в размере 6,02% годовых. Расторгнуть накопительный вклад в Россельхозбанке на льготных условиях нельзя.

Накопительные вклады Почта Банка

Среди многообразия накопительных вкладов Почта Банка условия депозита «Накопительный» больше всего подходят под определение банковской копилки. В рамках этого предложения можно создать депозит на сумму от 5 000 рублей на срок до 367 дней. Процентная ставка составляет 5,97% годовых. Проценты начисляются раз в 92 дня. Опция частичного снятия средств отсутствует. Также есть онлайн-версия описываемого предложения.

Какие подводные камни таят накопительные счета

Некрасова Евгения Анатольевна

Использование банковских продуктов в современном мире – явление обыденное и естественное. Один из известных продуктов банка – накопительный счет. Однако его использование таит определенные опасности для потребителя. Что это за счет и почему им не стоит пользоваться?

Накопительный счет

Накопительный счет – это нечто среднее между заработным счетом и вкладом в банке. Владелец может пополнять данную «копилку» собственными средствами и снимать деньги в удобное время. На остаток средств финансовая организация начисляет проценты.

Данные счета до определенного момента предоставлялись, только определенными банковскими организациями. На текущий день открыть «копилку» можно в любой кредитной организации.

Разница условий, начисления процентов – с этим клиент может ознакомиться у специалистов или на официальном сайте банка. Судя по предоставляемой рекламе «копилки» являются удобными в пользовании и позволяют откладывать деньги на большие покупки или другие надобности.

Возвращающиеся проценты с остатка, так же греют душу. Однако если разобраться, накопительные счета не такие замечательные, как пытаются уверить своих клиентов работники банка.

Накопление денежных средств является невозможным

Сам замысел подобного счета в том, чтобы человек откладывал деньги для своей конкретной цели. Проблема в дом, что заключаемый договор с банком предусматривает изменение процентной ставки в любой момент и в любую сторону. Иными словами, она может стать больше или меньше.

Что такое накопительный счет? Ответ в видео:

Соответственно при изменении процента в меньшую сторону, клиент практически не получает выгоды. А копить собственные средства можно и под «матрасом».

Комиссии за перевод и снятие наличных

Данная мера касается крупных сумм. Финансовые организации вообще относятся к подобным действиям негативно. В разных банках существуют разные условия.

Когда пенсионеры получат вклады из СССР? Узнаете здесь.

Заработать на процентах не получится

Банки вообще не работают себе в убыток. Процентные ставки и выплаты по ним предусмотрены так, что клиент, получает минимум прибыли. Естественно, если человек планировал оставить денежки под проценты и накопить на машину, квартиру или отпуск в любое время, скорее всего у него это не получится.

Плюсы накопительных счетов. Фото epayinfo.ru

Плюсы накопительных счетов. Фото epayinfo.ruСпециальный расчет процентов

Как заверяют сотрудники банка, расчет процентов делается на остаток средств. Однако многие финансовые организации практикуют процедуру среднего месячного остатка.

Есть ли опасность при открытии вклада онлайн? Подробнее тут.

Изменение процентной ставки в зависимости от суммы на счету

Помимо того, что в течение года или всего периода пользования ставка может уменьшаться и увеличится по инициативе банка, на ее размер не редко влияет и сама сумма вклада. В многих договорах предусмотрен момент, что максимальный процент возможен только от суммы свыше 300-500 тысяч рублей.

Страховка

Разумеется, финансовая организация обеспечивает безопасность денег, оставленных им на сохранение. И в случае непредвиденных обстоятельств, выплачивается страховка. Однако ни кто не говорил, что клиенту будет полностью возвращена утраченная сумма.

Что выбрать вклад или накопительный счет? Смотрите видео:

Чаще всего, страховые возвраты предусматривают определенный лимит. Сумму свыше возвращать сложнее и дольше.

Ограничение на снятие и вложение средств

Еще одна позиция банков – установка лимита на вложение средств на счет или на их снятие. В определенных банках клиент не может в течение месяца положить на счет сумму более 50-ти тысяч рублей или снять свыше 100 тысяч рублей.

Навязывание дополнительных банковских продуктов

В большинстве финансовых организаций просто пользоваться «копилкой» не получится. Потребуется привязка банковской карты. В Альфа-Банке наличие карточки является обязательным условием. А поскольку пластик является банковским продуктом, за его обслуживание придется платить.

Схема работы накопительного счета. Фото iqmonitor.ru

Схема работы накопительного счета. Фото iqmonitor.ruЗаключение

Стоит ли пользоваться данным продуктом – решение, которое клиент должен принимать самостоятельно. У данного продукта существует большое количество рисков и подводных камней. Но если использовать его в качестве «копилки», отложение денег на большую покупку действительно возможно.